轻松搞定ERP——总账核算

主讲老师:张洁

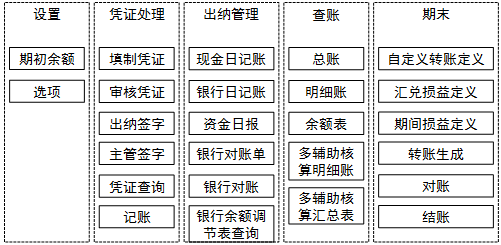

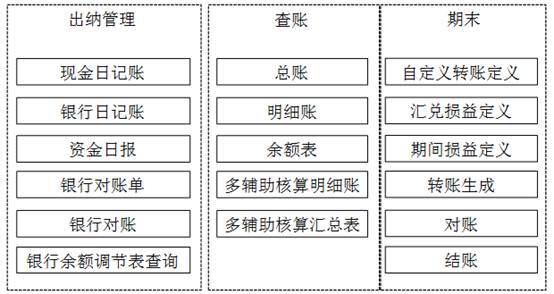

日常业务处理

财务日常业务

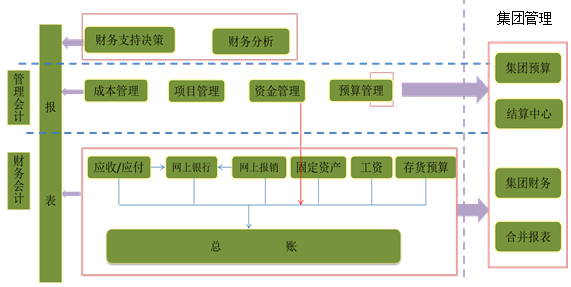

财务系统整体介绍

总账系统业务流程

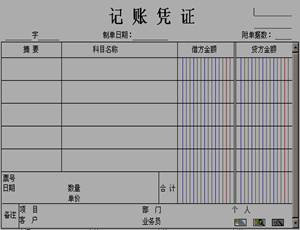

凭证的录入,修改与删除

凭证的审核与查询

一、财务系统概述

二、总账业务流程

三、凭证处理流程

四、凭证填制

凭证0001:01日提现金5 000元

借:库存现金 5 000

贷:银行存款——建设银行 5 000

凭证0002:03日收到货款USD3 000

借:银行存款——招商银行(美元账户) 3 000

贷:主营业务收入 183 000

凭证0003:05日购买电脑1台

借:固定资产 12 300

贷:银行存款——建设银行 12 300

凭证0004:06日销售电脑(同方科技)应收56 000

借:应收账款——同方科技 56 000

贷:主营业务收入 56 000

凭证0005:07从神州数码公司购买原材料,贷款未支付

借:银行存款——A材料(数量80吨,单价220) 17 600

贷:应收账款——应付货款 17 600

凭证0006:09日收到同方科技欠款56 000元

借:银行存款——建设银行 56 000

贷:应收账款——同方科技 56 000

凭证0007:11日报销员工差旅费

借:差旅费

孙毅 800

李明 1 100

贷:库存现金 1 900

凭证0008:14日报销购买办公用品费用

借:办公费——行政管理部 610

——财务部 830

——大客户销售部 550

贷:库存现金 1 990

凭证0009:18日支付神州数码货款17 600元

借:应付账款——应付货款 17 600

贷:银行存款——建设银行 17 600

五、凭证录入技巧

凭证录入总结:

空格键,=键,-键

插入及删除分录

余额,明细账查询

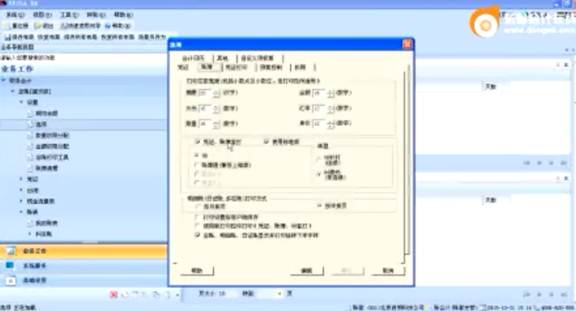

凭证录入选项

F2、F5、F6等快捷

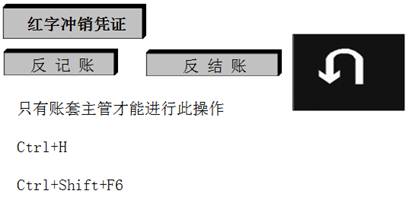

六、凭证修改与删除

七、快速生成凭证

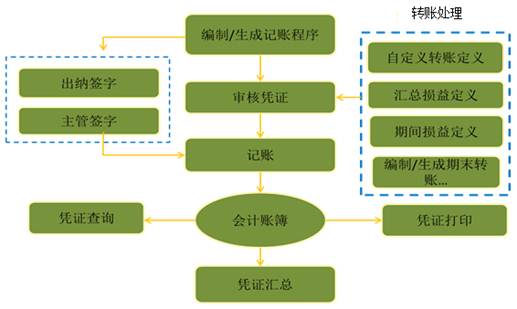

八、凭证的出纳签字

出纳凭证:带有现金与银行科目的凭证

出纳签字:由于涉及企业现金的收入与支出,为了加强对出纳凭证的管理,出纳人员可对其进行检查核对,审查认为错误或有异议的凭证,应由填制人员修改。

已签字凭证,不能被修改删除,只能取消签字才可进行。

企业可根据实际需要决定是否要对出纳凭证进行出纳签字。

取消签字只能由出纳人自己进行。

九、凭证的审核

凭证审核:审核凭证是审核人员按照财会制度对凭证进行检查核对,主要审核凭证是否与原始单据相符,会计分录是否正确等、审查认为错误或有异议的凭证,可打上出错标记,同时可写入出错原因并由填制人员修改。

审核人和制单人不能是同一个人 (财务会计制度规定)

凭证审核后不能被修改或删除,只有在取消审核后才可以进行修改或删除

取消审核必须由审核人本人取消

凭证审核是必须的流程,不能取消

十、凭证的查询

账表查询

序时账和多栏账

日记账和日报表查询

辅助明细账簿

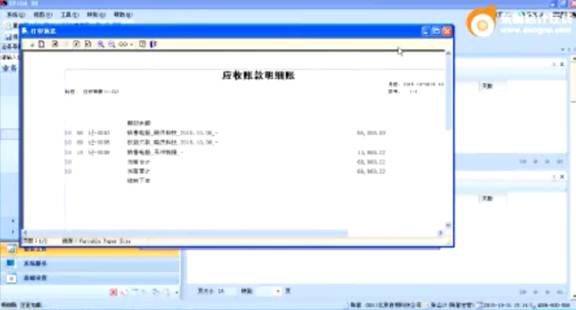

客户余额表

供应商往来两清

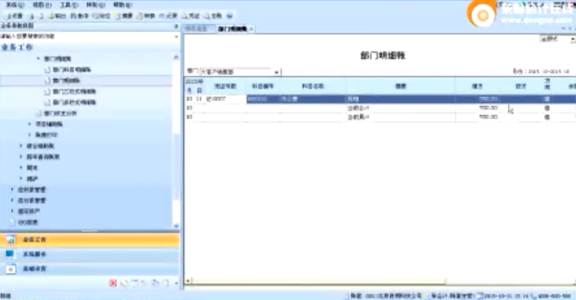

部门辅助账

部门总账

部门明细账

个人明细账

账簿的打印

跨年查询

期末业务处理

一、总账期末业务

二、凭证记账

凭证经审核签字后,即可用来登记总账和明细账、日记账、部门账、往来账等

凭证审核后才能记账

上月未结帐本月不能记账

期初余额不平不能记账

三、账簿查询

出纳:现金日记账 银行日记账 资金日报 支票登记簿

现金流量表:现金流量明细表 现金流量统计表

科目账:总账 明细账 余额表 日记帐 序时账……

辅助账:客户 供应商 部门 个人 项目……

综合辅助账:科目辅助明细账 多辅助核算汇总表……

多栏账:普通多栏账 综合多栏账

四、凭证的期末处理

五、期间损益结转

在一个会计期间终了需将损益类科目的余额结转到本年利润科目中,从而及时反映企业利润的盈亏情况。通过设置可以对管理费用、销售费用、财务费用、销售收入、营业外收支等科目进行自动结转。

期间损益结转设置:本年利润科目

期间损益结转凭证:结转月份 结转类型 结转科目

注意事项:

除结转凭证以外的所有凭证均已经完成记账工作

系统自动生成的凭证也需要审核与记账

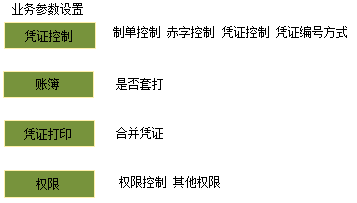

六、对账与结账

期末对账:一般只要记账凭证录入正确,系统自动记账后各种账簿都应正确平衡,但由于非法操作或计算机病毒等原因有时可能会造成某些数据被破坏,引起账账不符。为保证账证相符、账账相符,一般可在月末结账前进行对账操作。

月末结账:当月所有工作结束后,应进行月末结账操作,即月份封账处理,以开始下月的工作。

月末结账注意事项:

只有本月所有的凭证都记账后,才能结账

已结账月份不能再填制任何凭证

当月未制单也要进行结账操作

本月不结账,则下月不能记账,但可填制凭证

特殊操作:

【内容总结】

凭证记账与账簿查询

期末自动转帐

月末结帐

京公网安备11010802041402号

京公网安备11010802041402号