《企业会计准则解释第12号——关于关键管理人员

服务的提供方与接收方是否为关联方》解读

主讲:李庆贺

目录

一、涉及的主要准则

二、涉及的主要问题

三、解释的具体内容

四、生效日期和新旧衔接

一、涉及的主要准则

《企业会计准则解释第12号——关于关键管理人员服务的提供方与接受方是否为关联方》主要涉及《企业会计准则第36号——关联方披露》(财会〔2006〕3号,以下简称第36号准则 )。

【问题】何为关联方?

一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

【解释】

控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。

共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。

重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

第四条 下列各方构成企业的关联方:

(一)该企业的母公司。

【解读】 具体情形包括:

1.直接控制形成母公司

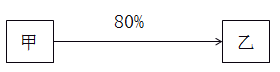

【案例1】

甲公司持有乙公司80% 的股权,可以控制乙公司。

【结论】

乙公司与甲公司构成关联方。

2.通过间接控制形成母公司

【案例2】

甲公司持有乙公司80% 的股权,乙公司持有丙公司60% 股权。均形成了控制。

【结论】

(二)该企业的子公司

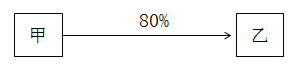

【案例3】

甲公司持有乙公司80% 的股权,可以控制乙公司。

【结论】

甲公司与乙公司构成关联方。

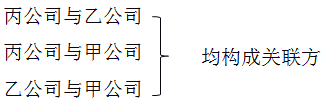

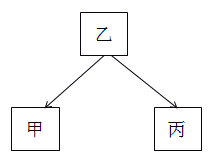

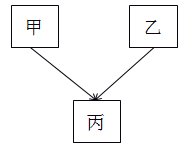

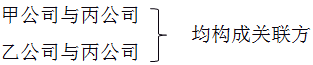

(三)与该企业受同一母公司控制的其他企业。

【案例4】

甲公司的母公司是乙公司,同时乙公司的子公司还有丙公司。

【结论】 甲公司与丙公司构成关联方。

同时:甲公司和乙公司,丙公司和甲公司也构成关联方。

(四)对该企业实施共同控制的投资方。

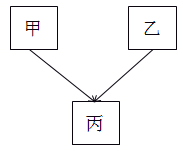

【案例5】

甲公司与乙公司共同设立丙公司,二者各持股50% 。

【结论】

丙公司与甲公司,丙公司与乙公司构成关联方。

(五)对该企业施加重大影响的投资方

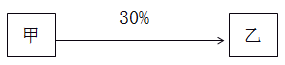

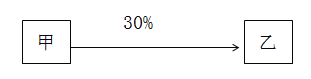

【案例6】

甲公司持有乙公司30% 的股权,同时向乙公司董事会派出董事。对于乙公司形成重大影响。

【结论】

乙公司与甲公司构成关联方。

(六)该企业的合营企业

【案例7】

甲公司与乙公司共同设立丙公司,二者各持股50% 。

【结论】

(七)该企业的联营企业

【案例8】

例如:甲公司持有乙公司30% 的股权,同时向乙公司董事会派出董事。对于乙公司形成重大影响。

【结论】

甲公司与乙公司构成关联方。

(八)该企业的主要投资者个人及与其关系密切的家庭成员。

主要投资者个人——是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者。

【解读】

1.该企业与主要投资者个人。

【案例9】

甲公司的股东中有两个自然人股东张强和马东,其中张强股份占90% ,马东的股份占10% ,则张强属于主要投资人。

【结论】

甲公司与张强属于关联方。

2.该企业与主要投资者个人关系密切的家庭成员。

【案例10】

甲公司的股东中有两个自然人股东张强和马东,其中张强股份占90% ,马东的股份占10% ,则张强属于主要投资人。张强的女儿叫张倩。

【结论】

甲公司与张倩属于关联方。

(九)该企业或其母公司的关键管理人员及与其关系密切的家庭成员。

关键管理人员——指有权力并负责计划、指挥和控制企业活动的人员。

【解读】 关键管理人员包括董事长、董事、董事会秘书、总经理、总会计师、财务总监等。

与主要投资者个人或关键管理人员关系密切的家庭成员——指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。

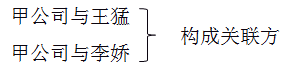

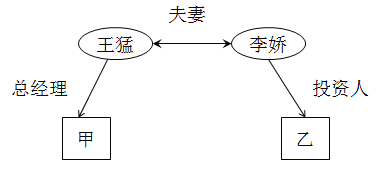

【案例11】

甲公司的总经理是王猛,王猛的妻子是李娇。

【结论】

(十)该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业。

【案例12】

甲公司的总经理王猛的妻子李娇投资创建了乙公司。

【结论】

甲公司与乙公司构成关联方。

二、涉及的主要问题

根据上述规定,提供关键管理人员服务的主体(以下简称服务提供方)与接受该服务的主体(以下简称服务接受方)之间是否构成关联方?

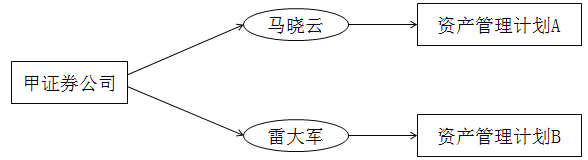

【案例13】

具体问题:

1.甲证券公司与资产管理计划A 、资产管理计划B 是否构成关联方。

2.甲证券公司在财务报表中是否将资产管理计划作为关联方披露 。

3.资产管理计划在财务报表中是否将证券公司作为关联方披露。

三、解释的具体内容

1.服务提供方向服务接受方提供关键管理人员服务的,服务接受方在编制财务报表时,应当将服务提供方作为关联方进行相关披露;

【解读】

资产管理计划A或者B在编制财务报表的时候,应当将甲证券公司作为关联方进行披露。

2.服务提供方在编制财务报表时,不应仅仅因为向服务接受方提供了关键管理人员服务就将其认定为关联方,而应当按照第36号准则判断双方是否构成关联方并进行相应的会计处理。

【链接】第五条 仅与企业存在下列关系的各方,不构成企业的关联方:

(一)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构。

【案例14】

甲公司与机构所在地的县人民政府

甲公司与向其提供贷款的某国有银行

……

不构成关联方。

(二)与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商。

【案例15】

甲公司所使用的原材料中的80% 都是由乙公司提供。

【结论】

甲公司与乙公司不构成关联方。

(三)与该企业共同控制合营企业的合营者

【案例16】

甲公司与乙公司共同设立丙公司,二者各持股50% 。

【结论】

甲公司与乙公司不构成关联方。

【案例解析】

甲证券公司在编制财务报表的时候,是否将资产管理计划A 或者资产管理计划B 认定为关联方。要看具体的情形。

(1)如果甲证券公司持有资产管理计划A30% 的股份。

则:甲公司与资产管理计划A构成关联方关系。

(2)如果甲证券公司仅仅是向资产管理计划B派出管理人。

则:甲证券公司与资产管理计划B不构成关联方。

3.服务接受方可以不披露服务提供方所支付或应支付给服务提供方有关员工的报酬,但应当披露其接受服务而应支付的金额。

【案例17】

资产管理计划B可以不披露雷大军的薪酬。但是对于向甲证券公司每年支付的管理费等需要在财务报表附注中披露。

四、生效日期和新旧衔接

本解释自2018年1月1日起施行,不要求追溯调整。

京公网安备11010802041402号

京公网安备11010802041402号