《新旧财政总预算会计制度有关问题衔接的处理规定》解读

主讲:王淑杰

目 录

一、新旧制度衔接总要求

二、将原账科目余额转入新账

三、将原未入账事项登记新账

四、会计报表新旧衔接

五、其他事项

一、新旧制度衔接总要求

(一)时间要求

旧制度——2016.1.1——新制度

(二)新旧制度的衔接要求

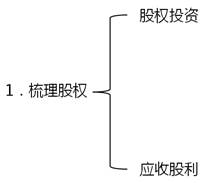

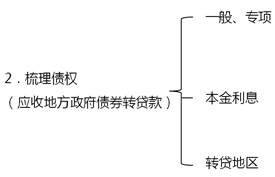

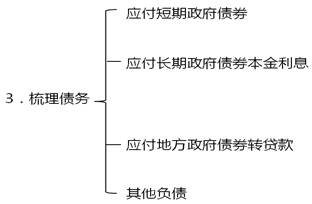

(三)梳理股权、债权、债务

(四)及时调整会计信息系统

二、将原账科目余额转入新账

(一)资产类

1.货币资金的结转

2.往来款项的结转

专栏 预拨经费和”二上”

预拨经费指政府财政在年度预算执行中预拨出应在以后各月列支以及会计年度终了前根据“二上”预算预拨出的下年度预算资金。预拨经费(不含预拨下年度预算资金)应在年终前专列支出或清理回收。

“二上二下”是典型的部门预算编制流程。所谓的“上”与“下”,是指财政部门和支出部门之间正式的沟通过程。部门预算编制的这一反复沟通的过程,旨在使部门预算编制得更为科学,更有 针对性。“上”是指部门上报预算给财政部门和有预算分配权的部门,是预算信息向上流动。“下”是指预算信息的向下流动,即财政部门下达预算控制数、预算的修改意见和将人大最终批准的预算批复传达给 部门。

具体包括:(1)单位提出预算建议数;(2)财政部门下达预算控制数;(3)单位编报正式预算;(4)财政部门正式批复预算。

3.其他流动资产的结转

有价证券→有价证券

在途款→ 在途款

4.主权外债相关债权的结转

5.待发国债的结转

待发国债→ 待发国债

(二)负债类

1.往来款项的结转

应付国库集中支付结余:按照财政部门批复的部门预算,当年未支而需结转下一年度支付的款项采用权责发生制列支后形成的债务。

2.主权外债相关债务的结转(省以下)

3.主权外债相关债务的结转(省以上)

(三)净资产类

1.各项结余的结转

预算结余——一般公共预算结转结余

基金预算结余——政府性基金预算结转结余

国有资本经营预算结余——国有资本经营预算结转结余

财政专户管理资金结余——财政专户管理资金结余

专用基金结余——专用基金结余

专栏 全口径预算体系

修改后的预算法明确规定,政府的全部收入和支出都应当纳入预算。修改后的预算法还明确了全口径预算的国家账本,规定预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算四项内容。

修改后的预算法留出了很大的完善空间,比如修改后的预算法界定了四本账,但并没有界定哪些收支应纳入四本账,只提到政府的一切收支要纳入,但没有界定哪些是政府的收支。

2.预算稳定调节基金的结转

预算稳定调节基金——预算稳定调节基金

3.预算周转金的结转

预算周转金——预算周转金

专栏 预算稳定调节基金

指各级财政通过超收或清理整合结余资金安排的具有储备性质的基金,用于弥补短收年份预算执行的收支缺口,以及视预算平衡情况,在安排年初预算时调入并安排使用。2007年建立的中央财政预算稳定调节基金,在当前的财政体制下,对稳定中央预算,规范 超收收入管理, 会起到一定的作用。

1994年分税制改革以来,我国财政收入能力稳步提高,财政超预算收入由个别年度的偶然现象逐渐向常态化发展。财政超预算收入带来一系列问题:一是年底突击花钱,财政支出进度不平衡。财政支出进度呈现“前低后高”的走势,年底支出较多,资金使用的规范性、效率性难以保障。二是超支现象与超收形成相互递进的循环关系,不利于财政可持续性。一方面,各级政府只是在年底将超收收入安排使用情况向人大常委会作书面报告,不经过人大及其常委会的审查,形成超预算支出,另一方面,地方政府为扩大超支自由裁量权而有意低估年初预算收入。

预算稳定调节基金的来源为:

(1)各级一般公共预算年度执行中的超收收入 。

(2)各级一般公共预算两年及以上的结转资金,应当作为结余资金管理,补充预算稳定调节基金。

(3)政府性基金结转资金规模超过该项基金当年收入的30%的部分,应调入一般公共预算统筹使用,补充预算稳定调节基金 。

(4)各级政府预算周转金额度超过本级政府预算支出总额。

专栏 预算周转金

预算周转金是指各级政府为调剂预算年度内季节性收支差额,保证及时用款而设置的周转资金,而财政周转金是指财政部门设置的采用信用方式供有关单位有偿使用的资金。设置目的不同预算周转金是各级总预算为调剂预算年度内资金紧缺而设置的基金,是国家财政后备的组成部分,也是国家后备基金的一种形式,其额度应当逐步达到本级政府预算支出总额的4%,目的在于增强预算资金后备,资金管理形式固定、用途单一;而财政周转金则是财政总预算资金体外循环,是财政资金的信用形式,设置目的是为了更好地支持经济建设,提高财政资金的使用效益,各级地方财政设置的具有特定用途的、有偿使用的资金,即财政周转金,如小型技改贷款、支农周转金等。预算周转金由于用途单一,不单独设“预算周转金存款”专户,包含于国库存款内;财政周转金侧重于资金使用的经济效益,必须单独设财政周转金预算外存款专户 。

预备费是指预算中一笔不规定具体用途的备用金,如果在预算年度中发生意外事件而可能使原定预算收支平衡时,即可由政府依程序酌情动用。预算法规定“各级政府预算应当按照本级政府预算支出额的1%至3%设置预备费。”

(四)收入支出类

收入支出类科目年末应无余额,不需进行转账处理。

设置收入支出类科目并进行账务处理。

转入新账中相应的科目。

设有明细科目的,应转入相关明细科目。

三、将原未入账事项登记新账

(一)资产类

1.关于原未入账的债权资产

借:应收地方政府债券转贷款一般债券转贷款——应收本金(转贷对象)

——应收利息(转贷对象)

应收地方政府债券转贷款专项债券转贷款——应收本金(转贷对象)

——应收利息(转贷对象)

贷:资产基金——应收地方政府债券转贷款

借:应收主权外债转贷款

贷:资产基金——应收主权外债转贷款

2.关于原未入账的股权资产

对股权投资和应收股利

借:股权投资

贷:资产基金——股权投资

借:应收股利

贷:资产基金——应收股利

(二)负债类

1.借:待偿债净资产——应付短期政府债券

贷:应付短期政府债券

2.借:待偿债净资产——应付长期政府债券

贷:应付长期政府债券

3.借:待偿债净资产——借入款项

贷:借入款项

4.借:待偿债净资产——应付地方政府债券转贷款

贷:应付地方政府债券转贷款

5.借:待偿债净资产——应付主权外债转贷款

贷:应付主权外债转贷款

6.借:待偿债净资产——其他负债

贷:其他负债

四、会计报表新旧衔接

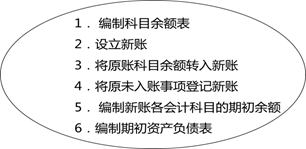

(一)编制2016年1月1日期初资产负债表

(二)2016年度总预算会计报表的编制

资产负债表 收入支出表 一般公共预算执行情况表

政府性基金预算执行情况表 国有资本经营预算执行情况表

财政专户管理资金收支情况表 专用基金收支情况表等会计报表和附注

五、其他事项

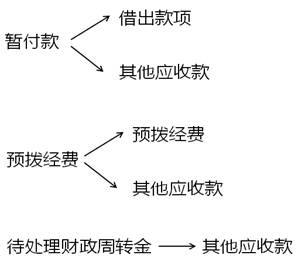

(一)通过原“暂付款”“暂存款”科目核算的国债转贷相关业务,自2016年1月1日起,改为通过“其他应收款”“其他应付款”科目核算。

(二)通过原“暂存款”科目核算的收回财政存量资金相关业务,自2016年1月1日起,改为通过“其他应付款”科目核算。

(三)尚未清理完毕的专项支出财政专户资金,转入“专用基金结余”科目。在清理期内,相应资金收支通过“专用基金收入”“专用基金支出”科目核算。

京公网安备11010802041402号

京公网安备11010802041402号