科学的家庭保险计划

主讲老师 杨中华

目 录

第一章 家庭理财总体思路介绍

第二章 家庭理财实例分析

一、家庭财务分析

二、消费计划

三、现金规划

四、保险计划

五、投资计划

第一章 家庭理财总体思路介绍

什么是理财?

理财归根结底是为人生做一个计划。人生各阶段都会有一个希望或目标,理财就是将希望变成可以实施的计划,并有助于更好的实施计划。

家庭理财方案是对家庭的收入和支出进行合理的计划安排和使用。目的是为了将自己家庭有限的财富最大限度的合理消费、最大限度的保值增值、不断提高生活品质和规避风险以保障自己和家庭经济生活的安全和稳定,从而使自己和亲人生活得更幸福、美满、健康、长寿。

理财的核心

心态比技术重要

意识比财富重要

理财的要素:

安全性

流动性

收益性

理财的目标:

赡养父母的义务

教育子女的责任

自己的医疗保障

自己的养老规划

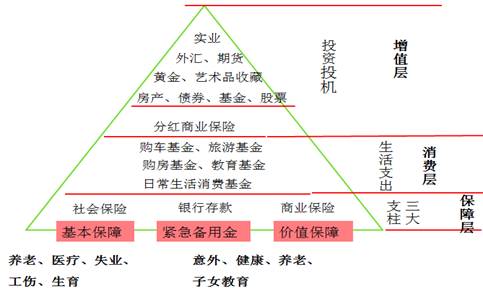

如图所示,家庭财务规划是由三个层次组成的:保障层,消费层、增值层。

家庭理财金字塔示意图:

标准普尔家庭资产象限图

理财就是做风险的管控和资产的配置。首先让财富安全进而达到财务自由。理财制胜的关键是时间和复利的综合效果。

要花的钱,安排在现金账户:平时用的钱,一般是三个月的生活费,如:活期存款。

保命的钱,安排在杠杆账户:以小博大,解决家庭急用的大额支出,如:社保、各类纯保障型保险。

安全保值的钱,进入保证收益账户:保证本金安全,收益稳定,如:债券、定期存款、分红保险等。

生钱的钱,安排在风险账户:风险和投资收益最高的账户,如股票、基金等。

第二章 家庭理财实例分析

周先生家庭情况简要介绍

1.周先生,今年34周岁,目前在某国有电力公司从事网络维护工作,工作已有8年,工作稳定,收入可观,发展潜力较好。目前月薪税后收入6 000元,年终奖金2万元。目前有10万存款。单位为其提供社会保险和住房公积金。2010年购买一处价值55万元100平米三室一厅的商品房,公积金贷款20年,每月还款2 000元,已还款6年。2014年10月全款购买一辆15万元的轿车,其他金银首饰3万元。目前家庭成员都没有商业保险。

2.周先生妻子今年32周岁,在某民营企业办公室工作,月收入3 000元,年终奖金5 000元。工作待遇和发展一般,单位只为其提供社会保险,无住房公积金。

3.周先生目前有一个4周岁儿子在上幼儿园。

4.周先生的父亲66周岁,公务员已退休,身体健康,退休工资4 000元。有一处90年代80平米的住房,无贷款和其他负担。周先生母亲65周岁,普通单位职工退休,身体健康,退休工资2 000元。

5.周先生的岳父64周岁,国有企业退休,身体健康,退休工资4000元。周先生岳母,62周岁,身体健康,月领取社保1 800元。

一、家庭财务分析

1.家庭基本财务信息

周先生家庭成员及基本状况

|

姓名 |

年龄 |

职业 |

备注 |

|

周先生 |

34周岁 |

网络维护 |

开车上下班 |

|

周先生妻子 |

32周岁 |

办公室职员 |

公交车上下班 |

|

儿子 |

4周岁 |

幼儿园读书 |

周先生接送 |

|

周先生父亲 |

66周岁 |

退休在家 |

|

|

周先生母亲 |

65周岁 |

退休在家 |

|

|

周先生岳父 |

64周岁 |

退休在家 |

|

|

周先生岳母 |

62周岁 |

退休在家 |

|

家庭资产负债表 2016年12月31日

|

资产 |

元 |

负债 |

元 |

|

现金存款 |

100 000 |

汽车贷款(余额) |

0 |

|

房产 |

550 000 |

房产贷款(余额) |

270 000 |

|

汽车 |

150 000 |

|

|

|

其他 |

30 000 |

|

|

|

资产总计 |

830 000 |

负债总计 |

270 000 |

|

净值(资产—负债) |

|

560 000 |

|

周先生收入支出表 单位:元

|

年收入 |

元 |

年支出 |

元 |

|

周先生工资 |

72 000 (6 000×12个月) |

日常开支 |

20 000 |

|

周先生奖金 |

20 000 |

房贷支出 |

24 000 |

|

妻子工资 |

36 000 (3 000×12个月) |

汽车保险费 |

2 700 |

|

妻子奖金 |

5 000 |

汽车保养 |

1 000 |

|

|

|

油费等 |

7 000 |

|

|

|

子女学费 |

10 000 |

|

|

|

服装购置 |

10 000 |

|

|

|

旅游支出 |

10 000 |

|

合计收入 |

133 000 |

合计支出 |

84 700 |

|

现金结余(年收入—年支出) |

|

48 300 |

|

2.周先生家庭财务分析

(1)总资产负债率=负债÷总资产×100%=270 000÷830 000×100%=32.53%

一般而言,一个家庭的总资产负债率低于50%,说明这个家庭发生财务危机可能性较小,所以目前家庭的总资产负债率较为合理。

(2)每月还贷比=每月还贷额÷家庭月收入=2 000÷9 000=22.22%

一般而言,一个家庭的每月还贷比低于40%,说明这个家庭的还债能力较强,所以目前家庭的每月还贷比较为合理。

(3)结余比例=年结余÷年收入=48 300÷13 300=36.31%

一般而言,一个家庭的结余比例应控制在30%以上,所以目前家庭的每月结余比例较为合理。

(4)流动性比率=流动性资产÷每月支出=100 000÷7 058=14.17

一般而言,一个家庭的流动性资产应可以满足其3—4个月的家庭开支,所以目前家庭的流动性比率较好,建议减少流动性资产,从而获得更大投资收益及盈余。

(5)收入支出综合分析

家庭收入主要来自于工资收入,收入过于单一。万一出现失业、意外或健康风险,将会对的家庭产生不良影响。

家庭财务和收支情况较为稳健,负债比例控制得较好,贷款的偿还能力很强,每月也有一定的结余。

通过以上分析得出周先生家庭年现金盈余额为48 300元,算上之前的10万元余额,2016年末的现金盈余为148 300元。

建议是充分运用好年度的结余,因为这是家庭财富积累的关键,进而改善生活,提高生活品质。

二、消费计划

我们在制定消费计划时应量入而出,一般而言,一个家庭的结余比例应控制在30%以上。结余比例=年结余÷年收入。

以周先生家为例,按照133 000的年收入计算,年消费应控制在93 100以内,所以目前周先生家庭的每月结余比例较为合理即48 300÷13 300=36.31%

三、现金规划

现金流动性最高,一般来说,每个家庭应准备的现金大约为每月支出的3—6倍。

以周先生家庭为例,周先生家庭年度消费支出合计84 700元,每月消费约7 000元,考虑到周先生在国有电力公司任职,工作较为稳定,福利待遇相对较好,因此家庭准备现金按照月支出的4倍较为合理,即2.8万元现金足可用于家庭日常开支和应急现金,所以目前周先生家10万元的存款额度较高。

建议周先生可办理较银行的活期存款利率高一些理财,以平安的旺财为例,7日年化收益3.35%。另外,周先生可办理一张银行信用卡,透支额度为1万元,以便应急之用和养成良好的消费习惯。

四、保险计划

1.保险是什么?

保险就是一把伞,在炎炎夏日下、在风雨来临时为你遮阳挡风雨。

保险就是一扇门,让你的生活安然无忧。

保险就是一棵救命稲草

2.保险能干什么?

养老:无论您富有还是贫困,但进入老年是一定的。还能靠儿养老吗?久病无孝子。 60~80岁准备怎样过?

你算过孩子的教育费用吗?

保险使你风险转移

妻儿老小,您的责任不小!

对未来的准备!

3.保险的意义

只是今天作明天的准备;生时作死时的准备;

父母作儿女的准备;儿女幼时作儿女长大时的准备;如此而已。

今天预备明天,这是真稳健;

生时预备死时,这是真旷达;

父母预备儿女,这是真慈爱。

能做到这三步的人,才能算作是现代人。

——胡适

4.保险规划

应该先保谁?家庭收入的主要来源者

家庭支柱如参天大树般保护着整个家庭,如若倾巢之下,岂有完卵!应先夯实家庭基础。

购买保险并不是因为有人要离去,而是因为有人还要继续活下去;有时我们不能延长生命来照顾亲人,但可以通过保险延长自己的经济生命来照顾我们的家人……

选购保险常见的错误观念

在我们的身边,经常会碰到一些对商业保险的认识误区,有些错误还是非常普遍的、有代表性的,对于这些典型的认识误区,我们要学会鉴别并尽量避免。

谨防投保误区,由于保险消费者经验和认知有限,人们常常会在选购保险的过程中误入歧途,以下就列举一些购买保险中常见的一些错误行为和意识,给大家提个醒……

四、保险计划

选购保险常见的错误观念

在我们的身边,经常会碰到一些对商业保险的认识误区,有些错误还是非常普遍的、有代表性的,对于这些典型的认识误区,我们要学会鉴别并尽量避免。

谨防投保误区,由于保险消费者经验和认知有限,人们常常会在选购保险的过程中误入歧途,以下就列举一些购买保险中常见的一些错误行为和意识,给大家提个醒……

保险误区一:只给孩子保不给大人保

典型事例:

初为人父不久的小王兴冲冲地为儿子办了两份保险,一份是健康医疗险,一份是教育储蓄险,一年共需交保费4 000多元钱,小王在事业单位上班,一个月收入不到两千元,妻子在一家私企上班,怀孕后不久就把工作辞了,因此这笔保费对夫妻二人来说是个不小的数目。小王说,我挣得不多,我和妻子都没办保险,但日子再苦不能委屈了孩子,所以先给孩子把保险买上。

点评:

家庭保险有个原则 :先大人后孩子,先经济支柱后其他成员。

给孩子办保险当然是好事 ,但是每个家庭的支柱是父母,一旦他们因意外、疾病等丧失工作能力或失去收入的时候,家庭就将陷入困境。

如果是先给孩子上保险,那么万一家长发生不幸,孩子的保费就无人缴纳了,孩子的保单到时候很可能就只能自然失效了,还谈何保障?

保险误区二:买保险不如储蓄和投资

典型事例:

吴先生是一家外贸公司的业务经理,年薪20多万元,还房贷、养车、养孩子……月支出近万元。妻子是全职太太,据吴先生说,他现在有点存款,都用来投资了,他、妻子、孩子都没办保险,主要是觉得保险没有太大的实际意义,纯消费型的,出事的几率毕竟很小,应该不会发生在我们身上;养老的、教育的,觉得就类似储蓄,又没多大意思。

点评:

保险最重要的作用是保障功能,对于经济不很宽裕的人来说,保险解决万一发生不幸,收入突然中断时的经济来源问题 。

对于有钱的人,保险的作用主要是保全其已拥有的财产。

有其他的教育储蓄、基金投资无法达到的保障功能。(如少儿教育保险等,一旦投保的父母发生意外事故,无力缴纳保费,孩子的那份保险可以继续有效)。

相对储蓄而言,保险能以较小的费用换取较大的保障,一旦保险事故发生时,保险可提供的保障,是远超过你的保费投入的。

保险误区三:买保险不为保障为投资

典型事例:

“我刚买了一份保险,可划算了,交20年,一年交8 040元,每三年就返款3 000元……”

吴女士很喜欢向朋友们介绍自己的理财经验,这回她在向朋友推荐自己刚买的保险。吴女士说,她以前也没买过什么保险,但现在条件好了,手里有余钱了,就也想买点保险,就当投资了。

点评:

只注重保险的投资功能,必然偏重于储蓄投资类险种,而忽略人身意外险、健康险等的投入。

消费型保险一般保费都不高,但保障作用却很强 。

保险预防的就是意外,一旦发生保险事故,保险才真正发挥保障、救急和弥补损失的作用。

安排家庭保险时,一定要先安排基础保障类的保险,然后考虑投资理财型的保险。

保险误区四:买得多就一定会赔得多

典型事例 :

商女士最近意外摔倒,导致骨折,花去4 000多元医疗费用。虽然行动不便,但她想到自己曾经投保过三份住院医疗费用保险,额度都在5 000元左右,心中颇有几分“窃喜”之意,心想通过保险理赔报销医疗费用,这次意外事故反而可以令自己“赚笔小钱”,倒也是个意外的收获。

点评:

医疗费用保险作为一种补偿型保险,适用补偿原则,即在保险金额的限度内,保险公司按被保险人实际支出的医疗费给付保险金。

家财险投保也是如此,保额并非越大越好,因为真正理赔时,保险公司是按财产的实际价值和损失程度确定赔偿金额。

在投保时,如果超过财产实际价值确定保险金额,只是浪费保费。

保险误区五:有了社保就不要商业保险

典型事例 :

“我们单位已经给我交了五险一金,保障很全面的,我自己就不用再掏钱买商业保险了。”冯小姐是一位典型的年轻白领,收入不错,公司提供的福利也不错,生活看起来很有保障了。

点评:

商业保险可以作为国家社保的一种补充保障,两者之间不存在互相替代的作用。

社保通常是保障一个人的最低生活水平和医疗保障要求。

不同种类的商业保险可以保证一个人在遭遇不同的困境时,都可以得到相应的、额度较高的赔偿,同时保持您的生活水平维持不变。

投保误区六:有了社保就不要商业保险

典型事例 :

前几日,小丽遇到了这样一位“调皮”的销售员,她首先给我总聊一些无关工作的话题,之后又忽然扯到了保险,小丽说:“谢谢您的好意!我不需要。”然后便挂了电话。几分钟后,这位女销售员又打来电话,一上来就质问小丽:“您怎么没听我说完就挂电话呢?我还没给您介绍产品呢!”小丽哭笑不得,说道:“谢谢,我暂时不需要,需要的话再联系您!”然后挂了电话。小丽刚放下电话,这位女销售员又打进电话:“你怎么又挂了电话?如果你不听我介绍完的话,我就一直给您打电话!”小丽评价说,这简直是骚扰电话嘛,就她这样的,我才不买什么保险呐!

点评:

首先保险是自己和家人的保障,与销售人员无关;其次,保险的理赔时投保的保险公司,以销售人员无关;最后,随着保险业的发展,各种制度及监管的日趋完善,保险从业人员的素质会逐步提高。

家庭保险规划方案:

1.保险规划目标

合理规划风险、保障财产安全,构建合理的家庭安全保障体系。

2.购买保险的原则——双十定律

指的是“保险额度不要超过家庭收入的10倍”,以及“家庭总保费支出占家庭年收入10%为宜”。消费者可以通过“双十定律”的保险原则,对个人乃至整个家庭的保险规划进行科学、合理、有效的订制与评估。如果保险花费超过年收入10%,比重过高的话,则会对生活质量产生影响;投入过少的话,保额不会太高,就很难保证风险发生时,所得到的赔偿金能够抵偿损失。“当然家庭保险‘双十定律’在实际运用中,上下浮动5%以内均为正常的区间。”比如,你目前的家庭年收入是10万,那么购买的意外、医疗、财产等保险的总保额应该在100万左右,而保费不能超过1万。这样做的好处在于你可以用最少的钱去获得足够多的保障。

3.保险额度

(1)周先生今年34周岁,承担家庭责任的主力军,并且自己收入在家庭年收入的比例达到40%。周先生目前年收入9.2万元,因此,购买保险的理想额度应在100万左右。鉴于,周先生目前单位有社保,并且大型国企单位未来应有团体保险福利的计划。因此,可把周先生的保险额度定为80万,其中意外保险额度30万,健康保险额度50万。

(2)周先生妻子今年32周岁,年收入4.1万元,收入在家庭年收入中也占有重要位置。她的理想保险额度应在60万左右。鉴于,她所在单位有社保,但企业福利一般,因此,周先生妻子的保险额度为50万,其中意外保险20万,健康保险30万。

(3)周先生父亲今年66周岁,公务员退休,收入稳定,并且事业单位退休后的福利较好,因此,他的保险额度20万元,其中意外保险10万元,健康保险10万元。

(4)周先生母亲今年66周岁,一般企业退休,收入稳定,但退休工资和社保福利一般,因此,他的保险额度为30万元,其中意外保险15万元,健康保险15万元。

(5)周先生岳父今年66周岁,公务员退休,收入稳定,并且事业单位退休后的福利较好,因此,他的保险额度20万元,其中意外保险10万元,健康保险10万元。

(6)周先生岳母今年62周岁,一般企业退休,收入稳定,但退休工资和社保福利一般,因此,他的保险额度为30万元,其中意外保险15万元,健康保险15万元。

(7)周先生的儿子今年4周岁,在幼儿园上学,虽然没有收入,但他是父母眼中的宝贝,未来的希望,风险也不小。总结上述因素,他的保险额度为40万。其中意外保险10万,健康保险最低20万,未来的教育金10万。

保险产品推荐:

1.最低保费产品组合推荐方案: 家庭保费支出每年2 259元左右。

这个组合的产品基本上以消费型的产品为主。因为消费型产品能以最低的价格得到家庭成员最需要的保障。唯一不足的是,支付的保费是消费的,不返还的,但对于年轻家庭相对比较适合。

根据家庭保险规划一般应遵循“双十定律”。即:家庭保险的适当保障额度应为家庭年收入的10倍,保费支出适当的比重应为家庭年收入的10%。的原则,制定以下方案:

王先生家庭成员保险产品具体方案如下:

|

姓名 |

产品 |

期间 |

保险责任 |

保费 |

备注 |

|

周先生 (34周岁) |

意外险 |

1年 |

10万意外,1万意外医疗,50/天 |

300元 |

每份100元, 购买3份 |

|

太平重疾险 |

1年 |

20万保额;65种疾病;90天等待期 |

460元 |

续保 无等待期 |

|

|

永安防癌险 |

1年 |

10万保额,原位癌可保;90天等待期 |

264元 |

赔付后还可续保4年;最高保50万保额 |

|

|

阳光驾意险 |

1年 |

每座10万意外,1万意外医疗,50/天 |

245元 |

需提供汽车 行驶证 |

|

|

周先生妻子(32周岁) |

意外险 |

1年 |

10万意外,1万意外医疗,50/天 |

200元 |

每份100元, 购买2份 |

|

太平洋重疾险 |

1年 |

20万保额;65种疾病;90天等待期 |

442元 |

续保 无等待期 |

|

|

周先生父亲 |

意外险 |

1年 |

10万元意外,1万元意外医疗 |

100元 |

|

|

周先生母亲 |

意外险 |

1年 |

10万元意外,1万元意外医疗 |

100元 |

|

|

周先生岳父 |

意外险 |

1年 |

10万元意外,1万元意外医疗 |

100元 |

|

|

周先生岳母 |

意外险 |

1年 |

10万元意外,1万元意外医疗 |

100元 |

|

|

周先生儿子(4周岁) |

意外险 |

1年 |

10万元意外,1万元意外医疗,50/天 |

100元 |

|

|

平安重疾 |

1年 |

30种年重疾;30天等待期 |

210元 |

30万保额 |

|

|

熊孩子、监护人、责任险 |

1年 |

10万,因孩子过失造成他人财产、人身损失 |

38元 |

孩子本身收 到伤害不在 赔付内 |

|

|

总计 |

|

|

|

2 659元 |

|

综上所述,可知:

周先生保费为:1 269元,总保额80万;

周先生妻子保费为:642元,总保额30万;

周先生儿子保费为:348元,总保额50万;

周先生父亲母亲岳父岳母保费为:400元,总保额40万元。

王先生每年家庭保费总计为:2 659元。

周先生家10万元的存款和年度4.8万元的结余,去除保费后可投资余额为145 341元的可投资金额,按工商银行销售的保本型基金4%年化收益率计算,收益为5 813.64元,可以覆盖保费还有结余。

保险规划持续改进

适合的家庭保险规划需要根据客户实际的家庭情况不断修改才能制定出最适合的方案。另外家庭保险规划方案不是一成不变的。因为三年、五年甚至更长时间的家庭情况和财务状况已经发生了变化,这样相应的保险规划方案也要修改。

五、投资计划

人生理财规划的目标是:实现财务安全和追求财务自由。

追求财务自由是人生实现个人价值的最终目的。而投资规划是实现财务自由最重要的手段。投资规划应从个人风险偏好类型、可投资的资金以及是否具有专业知识、渠道、精力合理配置五大投资工具的比例。因此影响投资的因素主要可分为以下三点:

(1)风险偏好一般包括保守型、中立型、进取型三大类。进取型类型的客户风险承受力强,可把可投资的资金的70%的额度用于股票、期货等高风险高收益的项目;中立型客户风险承受力一般,可投资40%—50%的资金用于股票、期货等项目;保守型客户风险承受力弱,可把资金的20%左右投入风险较高的项目,而把80%左右的资金用于银行基金、保险等风险相对较小的项目。

(2)可投资的资金的额度和资金的持续性对投资的工具选择也有很大影响。比如:有200万左右的大额流动资金,可选择房产、证券和生意投资;但如果仅有10万以下投资额度和资金来源持续的话,可投资于银行基金、分红保险和项目小的生意。

(3)投资人是否具有专业知识、渠道和精力对投资工具影响也很大。如果拥有专业的知识和比较多的空闲时间,可把大部分投资用于证券和生意投资;但对于一般客户和上班族来说银行、分红保险和房产投资工具比较适合。

京公网安备11010802041402号

京公网安备11010802041402号