审计档案管理工作讲解

主讲老师 陈丹青

一、《第2308号内部审计具体准则——审计档案工作》

第一章 总则

1.制定目的

为了规范审计档案工作,提高审计档案质量,发挥审计档案作用,根据《中华人民共和国档案法》和《内部审计基本准则》,制定本准则。

2.适用范围

各类组织的内部审计机构、内部审计人员及其从事的内部审计活动。

其他单位或人员接受委托、聘用,承办或者参与内部审计项目,形成的审计档案材料应当交回组织,并遵守本准则。

3.审计档案:是指内部审计机构和内部审计人员在审计项目实施过程中形成的、具有保存价值的历史记录。

4.审计档案工作:是指内部审计机构对应纳入审计档案的材料进行收集、整理、立卷、移交、保管和利用的活动。

第二章 一般原则

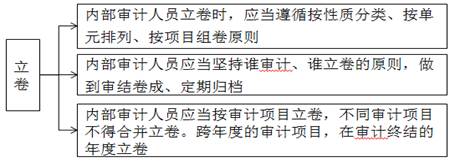

内部审计人员在审计项目实施结束后,应当及时收集审计档案材料,按照立卷原则和方法进行归类整理、编目装订、组合成卷和定期归档。

|

审计档案质量 |

基本要求:审计档案材料应当真实、完整、有效、规范,并做到遵循档案材料的形成规律和特点,保持档案材料之间的有机联系,区别档案材料的重要程度,便于保管和利用 |

|

内部审计机构应当建立审计档案工作管理制度,明确规定审计档案管理人员的要求和责任 |

|

|

审计档案的质量主要责任人:内部审计项目负责人 |

第三章 审计档案的范围与排列

内部审计人员应当及时收集在审计项目实施过程中直接形成的文件材料和与审计项目有关的其他审计档案材料。

内部审计人员应当根据审计档案材料的保存价值和相互之间的关联度,以审计报告相关内容的需要为标准,整理鉴别和选用需要立卷的审计档案材料,并归集形成审计档案。

1.审计档案材料安性质分类

|

审计档案材料 |

立项类材料:审计委托书、审计通知书、审前调查记录、项目审计方案等 |

|

证明类材料:审计承诺书、审计工作底稿及相应的审计取证单、审计证据等 |

|

|

结论类材料:审计报告、审计报告征求意见单、被审计对象的反馈意见等 |

|

|

备查类材料:审计项目回访单、被审计对象整改反馈意见、与审计项目联系紧密且不属于前三类的其他材料等 |

2.审计档案材料按照下列单元排列

(1)结论类材料,按逆审计程序、结合其重要程度予以排列;

(2)证明类材料,按与项目审计方案所列审计事项对应的顺序、结合其重要程度予以排列;

(3)立项类材料,按形成的时间顺序、结合其重要程度予以排列;

(4)备查类材料,按形成的时间顺序、结合其重要程度予以排列。

3.审计档案内每组材料之间的排列要求

(1)正件在前,附件在后;

(2)定稿在前,修改稿在后;

(3)批复在前,请示在后;

(4)批示在前,报告在后;

(5)重要文件在前,次要文件在后;

(6)汇总性文件在前,原始性文件在后。

第四章 纸质审计档案的编目、装订与移交

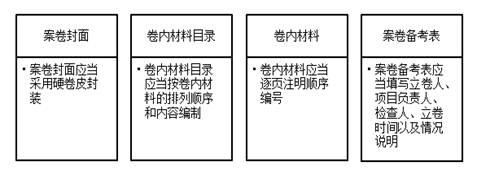

1.纸质审计档案主要包括的要素及编目要求

2.纸质审计档案的装订

(1)拆除卷内材料上的金属物;

(2)破损和褪色的材料应当修补或复制;

(3)卷内材料装订部分过窄或有文字的,用纸加宽装订;

(4)卷内材料字迹难以辨认的,应附抄件加以说明;

(5)卷内材料一般不超过200页装订。

内部审计人员(立卷人)应当将获取的电子证据的名称、来源、内容、时间等完整、清晰地记录于纸质材料中,其证物装入卷内或物品袋内附卷保存。

3.纸质档案的移交

内部审计人员(立卷人)完成归类整理,经项目负责人审核、档案管理人员检查后,按规定进行编目和归档,向组织内部档案管理部门办理移交手续。

第五章 电子审计档案的建立、移交与接收

1.电子档案的建立

内部审计机构在条件允许的情况下,可以为审计项目建立电子审计档案。内部审计机构应当确保电子审计档案的真实、完整、可用和安全。

电子审计档案应当采用符合国家标准的文件存储格式,确保能够长期有效读取。主要包括以下内容:

(1)用文字处理技术形成的文字型电子文件;

(2)用扫描仪、数码相机等设备获得的图像电子文件;

(3)用视频或多媒体设备获得的多媒体电子文件;

(4)用音频设备获得的声音电子文件;

(5)其他电子文件。

2.电子档案的移交

内部审计机构在审计项目完成后,应当以审计项目为单位,按照归档要求,向档案管理部门办理电子审计档案的移交手续,并符合以下基本要求:

(1)元数据应当与电子审计档案一起移交,一般采用基于XML的封装方式组织档案数据;

(2)电子审计档案的文件有相应纸质、缩微制品等载体的,应当在元数据中著录相关信息;

(3)采用技术手段加密的电子审计档案应当解密后移交,压缩的电子审计档案应当解压缩后移交;特殊格式的电子审计档案应当与其读取平台一起移交;

(4)内部审计机构应当将已移交的电子审计档案在本部门至少保存5年,其中的涉密信息必须符合保密存储要求。

电子审计档案移交的主要流程包括:组织和迁移转换电子审计档案数据、检验电子审计档案数据和移交电子审计档案数据等步骤。

电子审计档案的移交可采用离线或在线方式进行。离线方式是指内部审计机构一般采用光盘移交电子审计档案;在线方式是指内部审计机构通过与管理要求相适应的网络传输电子审计档案。

3.电子档案的接收

档案管理部门可以建立电子审计档案接收平台,进行电子审计档案数据的接收、检验、迁移、转换、存储等工作。

电子审计档案检验合格后办理交接手续,由交接双方签字;也可采用电子形式并以电子签名方式予以确认。

第六章 审计档案的保管和利用

1.审计档案的保管

审计档案应当归组织所有,一般情况下,由档案管理部门负责保管,档案管理部门应当安排对审计档案业务熟悉的人员对接收的纸质和电子审计档案进行必要的检查。

归档与纸质文件相同的电子文件时,应当在彼此之间建立准确、可靠的标识关系,并注明含义、保持一致。

内部审计机构和档案管理部门应当按照国家法律法规和组织内部管理规定,结合自身实际需要合理确定审计档案的保管期限。

审计档案的密级和保密期限应当根据审计工作保密事项范围和有关部门保密事项范围合理确定。

内部审计机构和档案管理部门应当定期开展保管期满审计档案的鉴定工作,对不具有保存价值的审计档案进行登记造册,经双方负责人签字,并报组织负责人批准后,予以销毁。

2.审计档案的利用

内部审计机构应当建立健全审计档案利用制度。借阅审计档案,一般限定在内部审计机构内部。

内部审计机构以外或组织以外的单位查阅或者要求出具审计档案证明的,必须经内部审计机构负责人或者组织的主管领导批准。国家有关部门依法进行查阅的除外。

损毁、丢失、涂改、伪造、出卖、转卖、擅自提供审计档案的,由组织依照有关规定追究相关人员的责任;构成犯罪的,移送司法机关依法追究刑事责任。

本准则自2016年3月1日起施行。

二、《会计师事务所审计档案管理办法》

第一章 总则

1.制定目的

为规范会计师事务所审计档案管理,保障审计档案的真实、完整、有效和安全,充分发挥审计档案的重要作用,根据《中华人民共和国档案法》《中华人民共和国注册会计师法》《中华人民共和国档案法实施办法》及有关规定,制定本办法。

2.适用单位

在中华人民共和国境内依法设立的会计师事务所管理审计档案,适用本办法。

3.审计档案的定义

审计档案是指会计师事务所按照法律法规和执业准则要求形成的审计工作底稿和具有保存价值、应当归档管理的各种形式和载体的其他历史记录。

举例:事务所年报审计底稿一般包括初步业务活动底稿、风险评估底稿、了解内控及控制测试工作底稿、实质性测试工作底稿、其他项目工作底稿、业务完成阶段工作底稿。

4.审计档案的责任人

审计档案应当由会计师事务所总所及其分所分别集中管理,接受所在地省级财政部门和档案行政管理部门的监督和指导。

会计师事务所首席合伙人或法定代表人对审计档案工作负领导责任。

会计师事务所应当明确一名负责人(合伙人、股东等)分管审计档案工作,该负责人对审计档案工作负分管责任。

会计师事务所应当设立专门岗位或指定专人具体管理审计档案并承担审计档案管理的直接责任。审计档案管理人员应当接受档案管理业务培训,具备良好的职业道德和专业技能。

会计师事务所应当结合自身经营管理实际,建立健全审计档案管理制度,采用可靠的防护技术和措施,确保审计档案妥善保管和有效利用。

会计师事务所从事境外发行证券与上市审计业务的,应当严格遵守境外发行证券与上市保密和档案管理相关规定。

第二章 归档、保管与利用

1.审计档案的归档

会计师事务所从业人员应当按照法律法规和执业准则的要求,及时将审计业务资料按审计项目整理立卷。

审计档案管理人员应当对接收的审计档案及时进行检查、分类、编号、入库保管,并编制索引目录或建立其他检索工具。

会计师事务所不得任意删改已经归档的审计档案。按照法律法规和执业准则规定可以对审计档案作出变动的,应当履行必要的程序,并保持完整的变动记录。

2.审计档案的保管

会计师事务所自行保管审计档案的,应当配置专用、安全的审计档案保管场所,并配备必要的设施和设备。

会计师事务所可以向所在地国家综合档案馆寄存审计档案,或委托依法设立、管理规范的档案中介服务机构(以下简称“中介机构”)代为保管。

会计师事务所应当按照法律法规和执业准则的规定,结合审计业务性质和审计风险评估情况等因素合理确定审计档案的保管期限,最低不得少于十年。

审计档案管理人员应当定期对审计档案进行检查和清点,发现损毁、遗失等异常情况,应当及时向分管负责人或经其授权的其他人员报告并采取相应的补救措施。

3.审计档案的利用

会计师事务所应当严格执行审计档案利用制度,规范审计档案查阅、复制、借出等环节的工作。

会计师事务所对审计档案负有保密义务,一般不得对外提供;确需对外提供且符合法律法规和执业准则规定的,应当严格按照规定办理相关手续。手续不健全的,会计师事务所有权不予提供。

第三章 权属与处置

1.审计档案的权属

审计档案所有权归属会计师事务所并由其依法实施管理。

2.事务所发生变更时审计档案的处置

(1)合并:会计师事务所合并的,合并各方的审计档案应当由合并后的会计师事务所统一管理。

(2)分立:会计师事务所分立后原会计师事务所存续的,在分立之前形成的审计档案应当由分立后的存续方统一管理。

会计师事务所分立后原会计师事务所解散的,在分立之前形成的审计档案,应当根据分立协议,由分立后的会计师事务所分别管理,或由其中一方统一管理,或向所在地国家综合档案馆寄存,或委托中介机构代为保管。

(3)终止:会计师事务所因解散、依法被撤销、被宣告破产或其他原因终止的,应当在终止之前将审计档案向所在地国家综合档案馆寄存或委托中介机构代为保管。

会计师事务所分所终止的,应当在终止之前将审计档案交由总所管理,或向所在地国家综合档案馆寄存,或委托中介机构代为保管。

(4)执业证书交回:会计师事务所交回执业证书但法律实体存续的,应当在交回执业证书之前将审计档案向所在地国家综合档案馆寄存或委托中介机构代为保管。

(5)组织形式转制:有限责任制会计师事务所及其分所因组织形式转制而注销,并新设合伙制会计师事务所及分所的,转制之前形成的审计档案由新设的合伙制会计师事务所及分所分别管理。

(6)其他情况:会计师事务所及分所委托中介机构代为保管审计档案的,应当签订书面委托协议,并在协议中约定审计档案的保管要求、保管期限以及其他相关权利义务。

会计师事务所及分所终止或会计师事务所交回执业证书但法律实体存续的,应当在交回执业证书时将审计档案的处置和管理情况报所在地省级财政部门备案。委托中介机构代为保管审计档案的,应当提交书面委托协议复印件。

第四章 鉴定与销毁

会计师事务所档案部门或档案工作人员所属部门(以下统称“档案管理部门”)应当定期与相关业务部门共同开展对保管期满的审计档案的鉴定工作。

经鉴定后,确需继续保存的审计档案应重新确定保管期限;不再具有保存价值且不涉及法律诉讼和民事纠纷的审计档案应当登记造册,经会计师事务所首席合伙人或法定代表人签字确认后予以销毁。

会计师事务所销毁审计档案,应当由会计师事务所档案管理部门和相关业务部门共同派员监销。销毁电子审计档案的,会计师事务所信息化管理部门应当派员监销。

审计档案销毁决议或类似决议、审批文书和销毁清册(含销毁人、监销人签名等)应当长期保存。

第五章 信息化管理

会计师事务所应当加强信息化建设,充分运用现代信息技术手段强化审计档案管理,不断提高审计档案管理水平和利用效能。

会计师事务所对执业过程中形成的具有保存价值的电子审计业务资料,应当采用有效的存储格式和存储介质归档保存,建立健全防篡改机制,确保电子审计档案的真实、完整、可用和安全。

会计师事务所应当建立电子审计档案备份管理制度,定期对电子审计档案的保管情况、可读取状况等进行测试、检查,发现问题及时处理。

第六章 监督管理

会计师事务所从业人员转所执业的,离所前应当办理完结审计业务资料交接手续,不得将属于原所的审计业务资料带至新所。

禁止会计师事务所及其从业人员损毁、篡改、伪造审计档案,禁止任何个人将审计档案据为己有或委托个人私存审计档案。

会计师事务所违反本办法规定的,由省级以上财政部门责令限期改正。逾期不改的,由省级以上财政部门予以通报、列为重点监管对象或依法采取其他行政监管措施。

会计师事务所审计档案管理违反国家保密和档案管理规定的,由保密行政管理部门或档案行政管理部门分别依法处理。

会计师事务所从事审阅业务和其他鉴证业务形成的业务档案参照本办法执行。有关法律法规另有规定的,从其规定。

本办法自2016年7月1日起施行。

京公网安备11010802041402号

京公网安备11010802041402号