城市维护建设税税法解读

主讲:聂鑫

目 录

一、城市维护建设税概述

二、城市维护建设税税额的计算

三、城市维护建设税的申报与缴纳

四、城市维护建设税的会计处理

一、城市维护建设税概述

1.征税范围

城市维护建设税是对从事工商经营,缴纳增值税、消费税的单位和个人征收的一种税。(各类纳税人的进口环节不缴纳城建税。)

特点:

(1)税款专款专用

(2)属于一种附加税

(3)根据城镇规模设计不同的比例税率

2.纳税人

城建税的纳税人是指负有缴纳增值税、消费税义务的单位和个人。

增值税、消费税的代扣代缴、代收代缴义务人同时也是城建税的扣缴义务人。

(说明:负有缴纳“两税”义务,并不是说同时缴纳增值税、消费税两种税才涉及缴纳城建税,而是指除特殊环节(进口)外,只要缴纳增值税和消费税中任何一种税,都会涉及城建税。)

3.税率

(1)三档税率表

【提示】撤县建市后,城市维护建设税适用税率为7%。

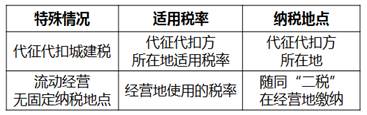

(2)两种特殊情况

【注意】消费税的委托加工方如果是个人的,不实行代收代缴,而是由委托方收回后自行缴纳消费税。所以城建税也是在委托方所在地。

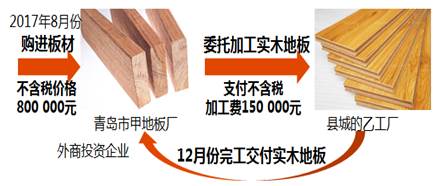

【案例1】

位于青岛市甲地板厂为外商投资企业,2017年8月份购进一批板材,取得增值税发票注明不含税价格800 000元,当月委托位于县城的乙工厂加工成实木地板,支付不含税加工费150 000元。

乙工厂11月份交付50%实木地板,12月份完工交付剩余部分。已知实木地板消费税税率为5%,计算乙工厂12月应代收代缴城市维护建设税。

已知实木地板消费税税率为5%,计算乙工厂12月应代收代缴城市维护建设税。

应纳城建税=(800 000+150 000)÷(1-5%)×5%×5%=2 500(元)

二、城市维护建设税税额的计算

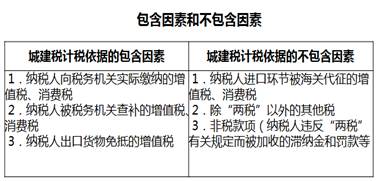

1.计税依据的确定

应纳税额=(实纳增值税+实纳消费税)×适用税率

【注意】

(1)纳税人违反“二税”有关规定,被查补“二税”和被处以罚款时,也要对其未缴的城建税进行补税和罚款。(补“二税”而加收的滞纳金和罚款,不作为城建税的计税依据。)

(2)进口不征、出口不退。

(3)当期免抵的增值税税额,应纳入城市维护建设税和教育费附加的计征范围。

小结:城建税进口不征、出口不退、免抵要交。

2.税收优惠

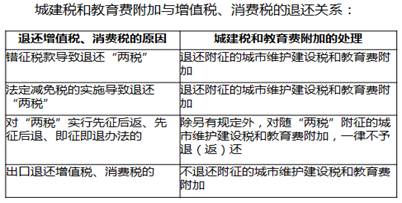

(1)城建税随同“两税”的减免而减免。

(2)对于因减免税而需进行“两税”退库的,城建税也同时退库。

【注意】

(1)对出口产品退还增值税、消费税的,不退还已缴纳的城建税;

(2)对“两税”实行先征后返、先征后退、即征即退办法的,对随“两税”附征的城市维护建设税和教育费附加,一律不予退(返)还。(另有规定除外)

(3)海关对进口产品代征的增值税、消费税,不征收城建税。

(4)为支持国家重大水利工程建设,对国家重大水利工程建设基金免征城市维护建设税。

3.应纳税额的计算

应纳税额

=纳税人实际缴纳的增值税、消费税税额×适用税率

【提示】城建税的应纳税额计算,要与计税依据、税收优惠结合起来掌握。

【案例2】

位于市区的某企业2017年3月份共缴纳增值税、消费税和关税562万元,其中关税102万元、进口环节缴纳的增值税和消费税260万元。计算该企业3月份应缴纳的城建税。

该企业应缴纳的城建税

=(562-102-260)×7%

=14(万元)

三、城市维护建设税的申报和缴纳

1.纳税环节

纳税人实际缴纳“两税”的环节

2.纳税地点

(1)一般规定:纳税人缴纳“两税”的地点,就是该纳税人缴纳城建税的地点。

(2)特殊规定:代征代扣;异地预交;流动经营。

3.纳税期限

城建税的纳税期限分别与“两税”的纳税期限一致。具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。不能按照固定期限按期纳税的,可以按次纳税。

【案例3】

位于县城的甲企业2014年5月实际缴纳增值税350万元(其中包括进口环节增值税50万元)、消费税530万元(其中包括由位于市区的乙企业代收代缴的消费税30万元)。

计算甲企业本月应向所在县城税务机关缴纳的城市维护建设税。

甲企业本月应向所在县城税务机关缴纳的城市维护建设税

=(350-50+530-30)×5%

=40(万元)

【案例4】

机构所在地在B市的甲建筑企业是增值税一般纳税人,当月在A县取得建筑收入55万元,计算甲企业在建筑服务发生地A县的相关税费。

甲企业应在A县预缴增值税

=55÷(1+10%)×2%=1(万元)

应在A县缴纳城建税

=1×5%=0.05(万元)

四、城市维护建设税的会计处理

城市维护建设税,是企业承担的一项税费。因此,计入企业的成本费用中,影响利润,进而影响企业所得税。

会计处理:

借:税金及附加

贷:应交税费—— 应交城市维护建设税

【案例5】

位于市区的某企业2017年3月份共缴纳增值税、消费税和关税562万元,其中关税102万元、进口环节缴纳的增值税和消费税260万元。该企业3月份应缴纳的城建税为(562-102-260)×17% =14(万元)。

会计处理:

借:税金及附加

140 000

贷:应交税费——应交城市维护建设税 140 000

总 结

京公网安备11010802041402号

京公网安备11010802041402号