“小金库”监管常态化

主讲老师 张孝贤

第一节 “小金库”的概念及认定

一、“小金库”的起因探析

1.“小金库”问题是长期困扰我国政治经济生活的一个“顽疾”,由来已久。

2.产生“小金库”的深层次原因

经济体制改革不彻底:产生了众多的寄生于公有制母体的、具有单独利益诉求的“独立经济人”政治体制改革滞后于经济体制改革:政治体制改革的滞后表现在分配领域就是公权私用,权力寻租。

3.“小金库”不是一个专业术语和法律术语。

1986年税收物价大检查时开始俗称“小金库”。1989年11月7日,在国务院发出的《关于清理“小金库”的通知》,“小金库”的称谓由此确定。1995年5月4日,国务院下发《国务院办公厅关于转发财政部、审计署、中国人民银行关于清理检查“小金库”意见的通知》,对“小金库”的概念进行了进一步的确认。

二、“小金库”的概念及变化

(一)“小金库”的概念

违反法律法规及其他有关规定,应列入未列入符合规定的单位账簿的各项资金(含有价证券)及其形成的资产。

(二)“小金库”概念的主要变化

1995年《国务院办公厅关于转发财政部、审计署、中国人民银行关于清理检查“小金库”意见的通知》:

凡违反国家财经法规及其他有关规定,侵占、截留国家和单位收入,未列入本单位财务会计部门账内或未纳入预算管理,私存私放的各项资金均属“小金库”。

概念的变化:

1.不突出设立“小金库”的手段和方法

2.不区分单位财务会计部门账内或预算管理,强调符合规定的单位账簿

3.“小金库”不仅仅局限在资金,强调各项资金及其形成的资产

三、“小金库”的认定

(一)关于“符合规定的单位账簿”的政策规定

(二)关于“符合规定的单位账簿”政策规定的现实理解

各单位可以按照具体的业务要求设置各种辅助账、明细账、日记账等账簿,甚至可以分账簿登记核算各项经济业务,但其总分类账簿应该是唯一的,而且必须全部汇总登记单位的全部经济业务内容,并保证其真实、完整。

各单位对外提供的决算报表或者财务会计报告必须根据单位唯一的、汇总登记单位全部经济业务的总分类账簿分析填列。

(三)“小金库”认定的具体标准

1.记账主体是否符合规定(主体正确)

是否列入正确的核算单位,各单位分别核算自身的业务事项

2.账簿形式是否符合规定(账簿合法)

是否列入符合规定的会计账簿,由各单位财务部门设立的会计账簿

3.核算内容是否符合规定(内容真实)

是否真实、完整地列入账簿,如实核算反映各项业务

四、“小金库”认定的几种特殊情况

1.往来科目中列收列支

2.专户储存、专账核算专项资金不进行总账汇总登记,也不在单位对外提供的财务决算报表或财务会计报告中列示反映

3.非独立会计核算主体设置会计账簿核算经济业务

4.未按规定进行资产验收或决算,未进行固定资产账簿登记

五、“小金库”的特征

1.资金来源具有公有性、多样性、违规性

2.资金去向具有违法性、私人性、集团福利性

3.行为主体具有公职性

4.存放形式具有隐蔽性与多样性

六、“小金库”问题认定的法律法规依据

(一)总体的规定依据:《中华人民共和国会计法》、 《会计基础工作规范》、 《储蓄管理条例》

(二)按单位性质、行业类别分:

1.行政单位:《行政单位会计制度》

2.事业单位:《事业单位会计制度》

(三)社会团体等民间非营利组织:

《民间非营利组织会计制度》

1.一般的企业:《中华人民共和国公司法》、 《企业财务通则》、 《企业会计准则》

2.国有企业:《中华人民共和国企业国有资产法》

3.金融机构:《中华人民共和国商业银行法》、 《中华人民共和国证券法》、 《中华人民共和国保险法》、 《金融企业财务规则》、 《禁止金融机构设置“小金库”的财务管理规定》、 《中华人民共和国证券投资基金法》

第二节 “小金库”的现状形态

一、“小金库”的主要资金来源

二、常见“小金库”的形成方式

1.截留式“小金库”

2.虚列式“小金库”

3.抵消式“小金库”

4.转出或转回式“小金库”

三、“小金库”的存放形态

1.现金形态

2.银行存款形态

3.有价证券形态

4.固定资产形态

5.股权和债权形态

四、“小金库”的使用方向

1.弥补经费

2.购建资产

3.发放奖金、津补贴、福利等

4.接待宴请、公款旅游

5.礼品礼金支出

6.私分

五、“小金库”的发展态势

1.从个人犯罪走向集体腐败,检举和治理难度加大。

2.易发区有所延伸,监管范围和重点要相应调整。

3.资金来源更加繁杂,方式更加隐蔽。

4.“小金库”性质认定出现一些模糊地带。

第三节 “小金库”的处理处罚

一、“小金库”的处理处罚依据

《中华人民共和国会计法》、《财政违法行为处罚处分条例》、《中华人民共和国税收征收管理法》、《中华人民共和国公司法》、《中华人民共和国商业银行法》、《金融违法行为处罚办法》、《中华人民共和国证券法》、《中华人民共和国企业国有资产法》、《证券投资基金法》、《中华人民共和国保险法》、《中华人民共和国银行业监督管理法》、《期货交易管理条例》、《企业国有资产监督管理暂行条例》、《禁止金融机构设置“小金库”的财务管理规定》。

二、设立和使用“小金库”行为的具体处理处罚方式

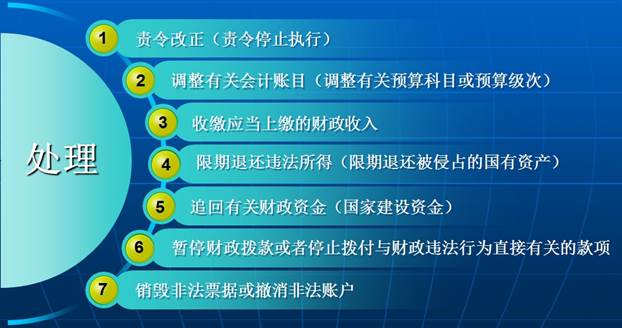

《财政违法行为处罚处分条例》中对财政违法行为的处理措施基本可分为7种:

《财政违法行为处罚处分条例》中,行政处罚种类主要包括5种:

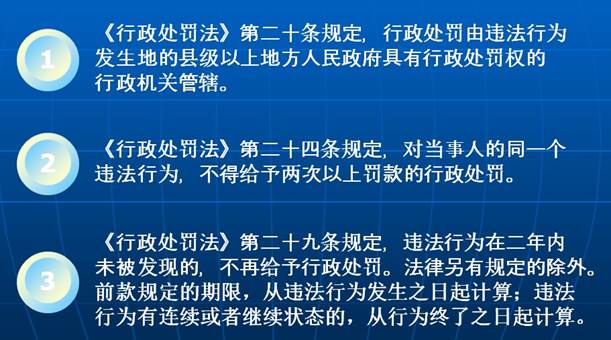

行政处罚需要特别说明的三点

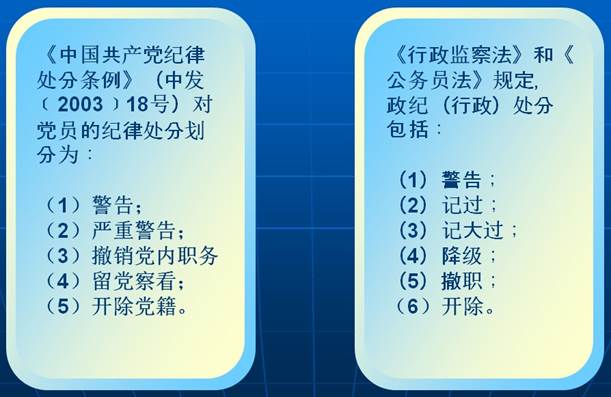

党纪政纪处分

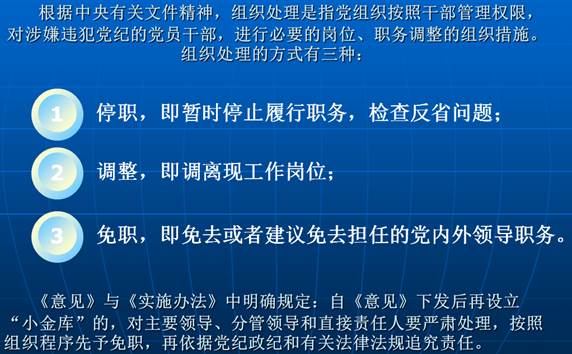

组织处理

移送司法机关

《行政执法机关移送涉嫌犯罪案件的规定》(国务院令第310号)2001年施行

第三条 行政执法机关在依法查处违法行为过程中,发现违法事实涉及的金额、违法事实的情节、违法事实造成的后果等,涉嫌构成犯罪,依法需要追究刑事责任的,必须移送。

第十一条 行政执法机关对应当移送的涉嫌犯罪案件,不得以行政处罚代替移送。行政执法机关移送涉嫌犯罪案件前已经做出的警告,责令停产停业,暂扣或者吊销许可证、暂扣或者吊销执照的行政处罚决定,不停止执行。

三、设立“小金库”行为的专门惩处规定

《设立“小金库”违纪行为适用〈中国共产党纪律处分条例〉若干问题的解释》(中纪发[2009]20号)

《设立“小金库”违法违纪行为政纪处分暂行规定》(监察部部长令19号)

四、设立“小金库”行为的处理处罚原则

1.依法依纪,宽严相济原则;

2.原则性与灵活性相结合原则;

3.处理事与处理人相结合原则。

第四节 深入推进“小金库”常态化监管

一、强化防治“小金库”立法

(一)防治“小金库”工作立法现状及存在的问题

1.防治“小金库”的法律法规总体位阶偏低;

2.防治“小金库”的法律法规过于分散;

3.对“小金库”违法行为处理偏轻偏软。

(二)建立健全防治“小金库”综合法律法规体系

1.对现有的防治“小金库”法律法规进行汇编;

2.将“小金库”概念正式引入我国法律法规;

3.在立法上加大对“小金库”违法行为惩戒力度。

二、深入推进体制机制改革

(一)着力推进三项改革

1.要着力推进事业单位体制改革;

2.要着力推行行政事业单位津补贴规范工作;

3.要着力推进部门预算制度改革。

(二)严格落实执行三项制度

1.要严格禁止党政机关办企业制度;

2.严格党政机关利用职权无偿占用企业钱物政策制度;

3.严格落实“收支两条线”制度。

(三)健全完善相关制度

1.社会募捐款管理使用制度;

2.健全党费财务核算制度规定;

3.健全党政机关和事业单位无偿占用其他单位钱物的行为惩处措施。

三、加大“小金库”监管力度

1.加强防治“小金库”思想政治教育,完善惩治和预防腐败体系;

2.加强政府监督检查,严肃查处“小金库”问题;

3.充分利用人民群众,建立和完善举报制度;

4.形成日常联合查处机制,综合监管“小金库”行为。

四、加强单位内部控制

1.加强会计从业人员职业道德修养和专业知识修养;

2.建立健全内部审计检查制度;

3.强化不相容职位分离制度;

4.做好重点业务环节的控制制约。

京公网安备11010802041402号

京公网安备11010802041402号