增值税发票管理——开票实操

主讲:纪微

近2年《增值税发票开具指南》不断的进行政策更新,比如:2017年7月1日起,增值税普通发票必须填写社会统一信用代码;2018年1月1日起,产品名称前必须选择相对应的产品和服务税收分类编码、特殊行业的备注栏必须填写等,足以看出税务总局对发票开具的重视。

目录

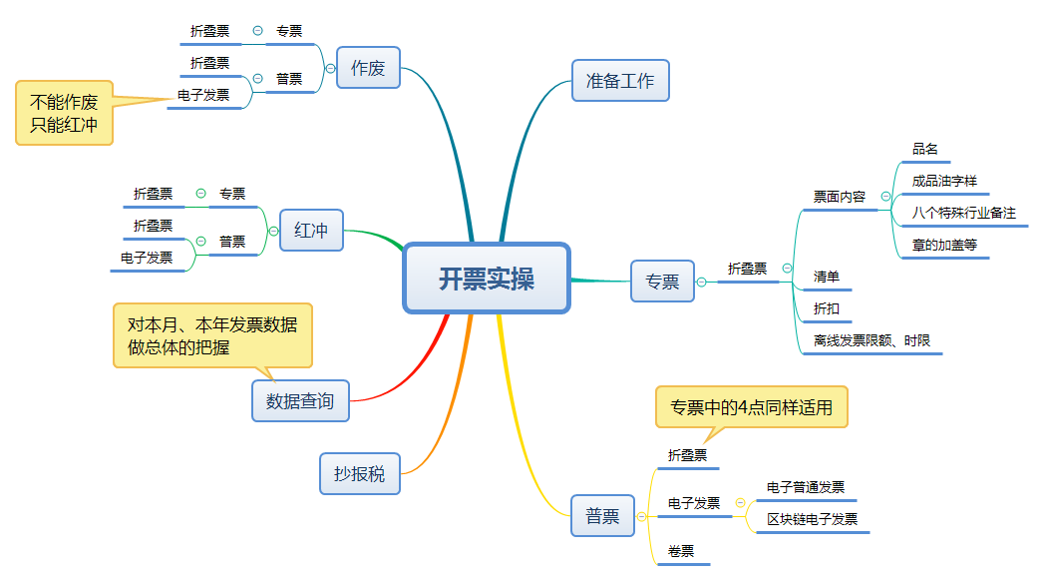

一、开票实操——准备工作

二、开票实操——增值税专用发票

三、开票实操——增值税普通发票

四、开票实操——发票作废

五、开票实操——发票红冲

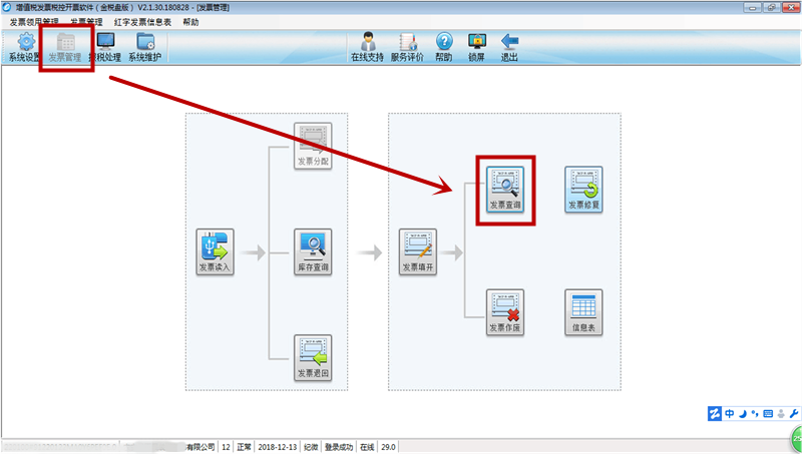

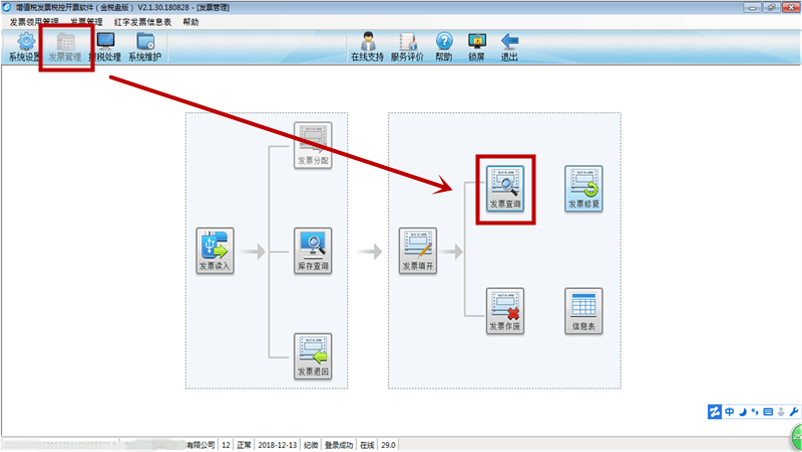

六、开票实操——数据查询

七、开票实操——抄报税

一、开票实操——准备工作

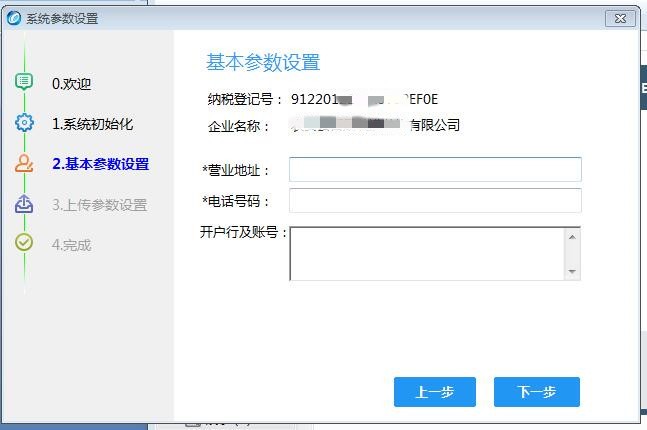

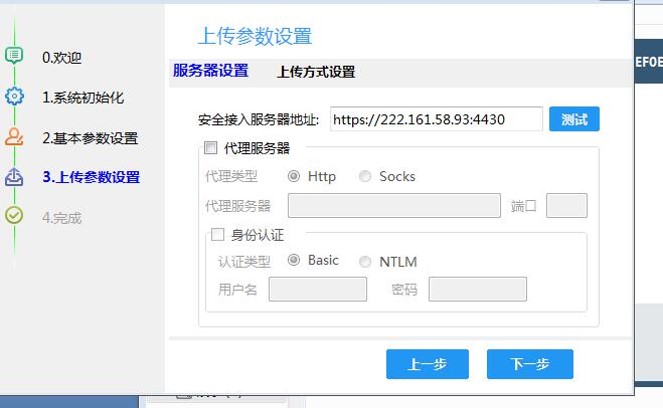

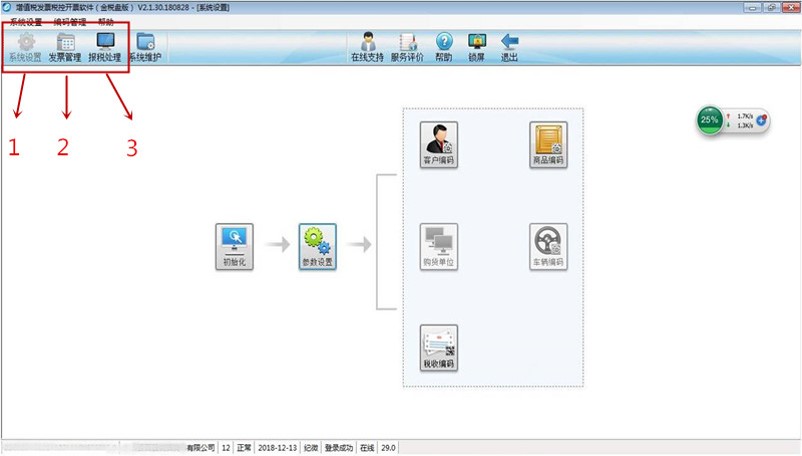

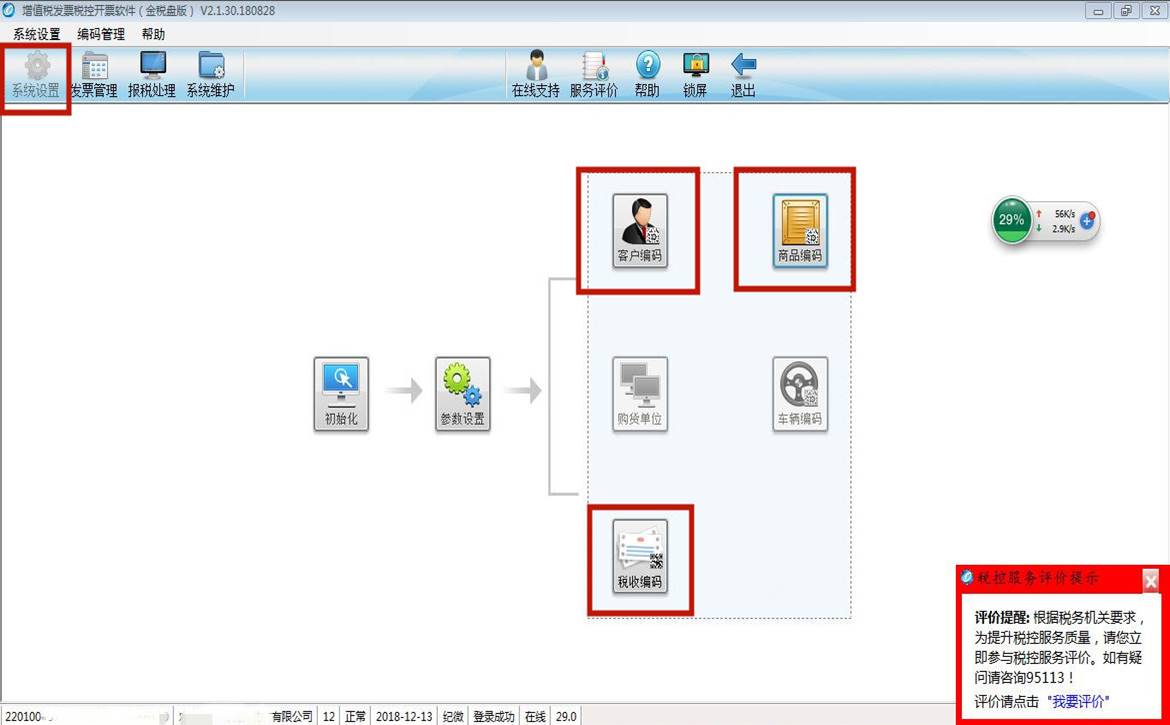

开票之前的准备工作:购买专用设备(金税盘、税控盘等)、领购发票(带着《发票领购薄》、专用设备、办税人员身份证)、购买针式打印机、下载开票软件(操作指南)、系统设置。

市面上大多企事业单位使用的是百旺金赋与航天信息两大系统,我们本节课使用的是航天信息系统。

系统设置

三大模块,贯穿于整个课程当中,联系实际操作进行讲解。

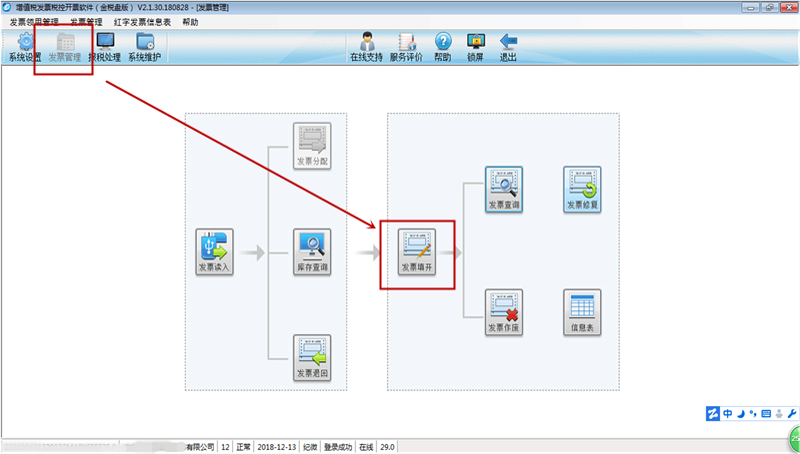

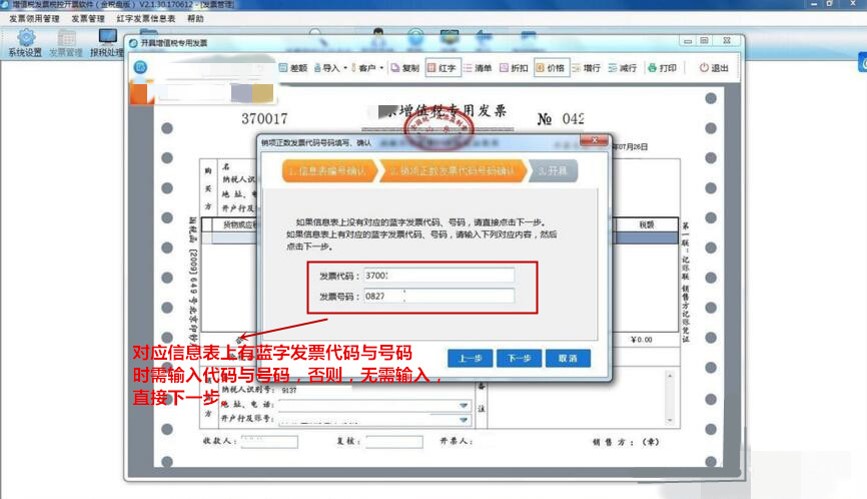

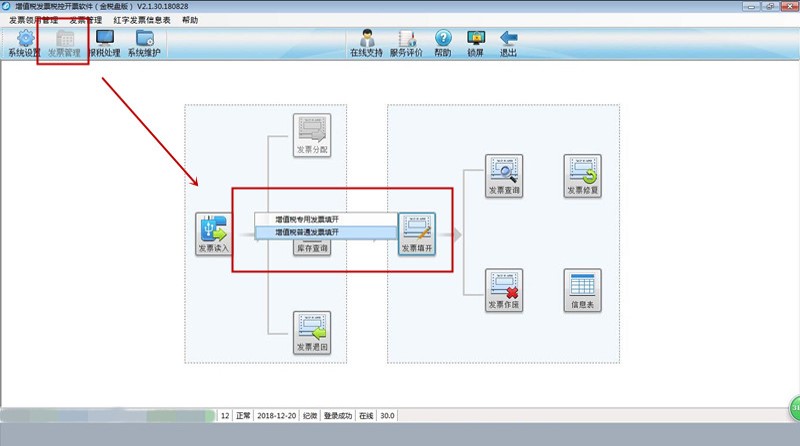

二、开票实操——增值税专用发票

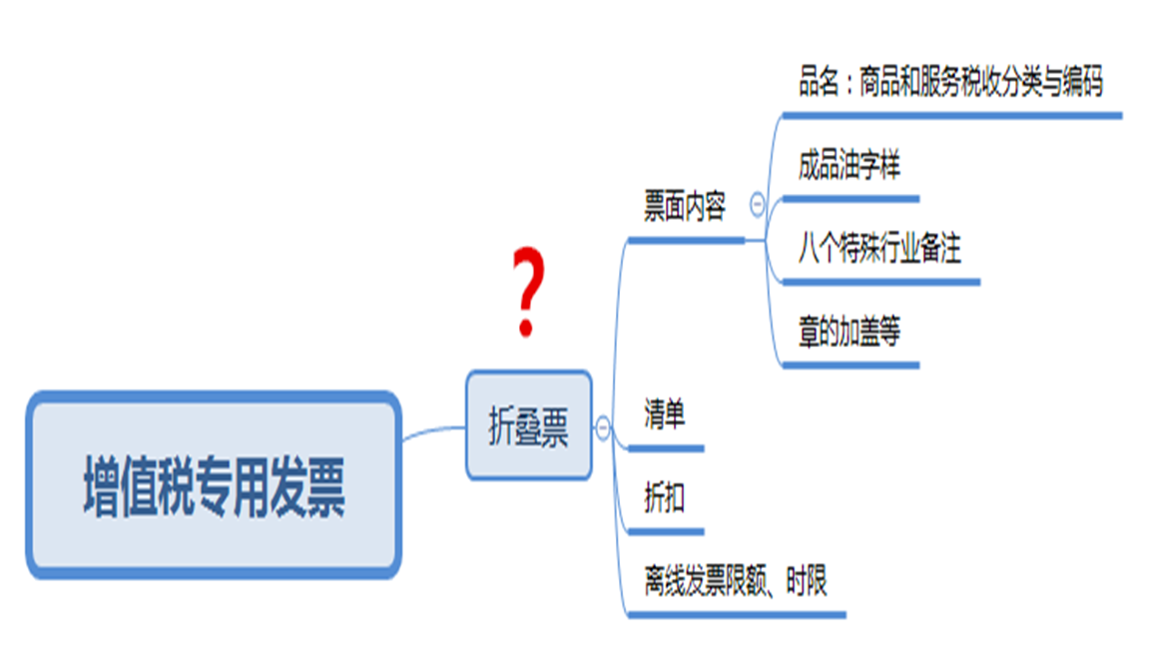

种类:折叠票

提醒学员:个人经验总结,无论你多么的急性子,慢下来,一个字一个字的看,不要着急,反复核对。

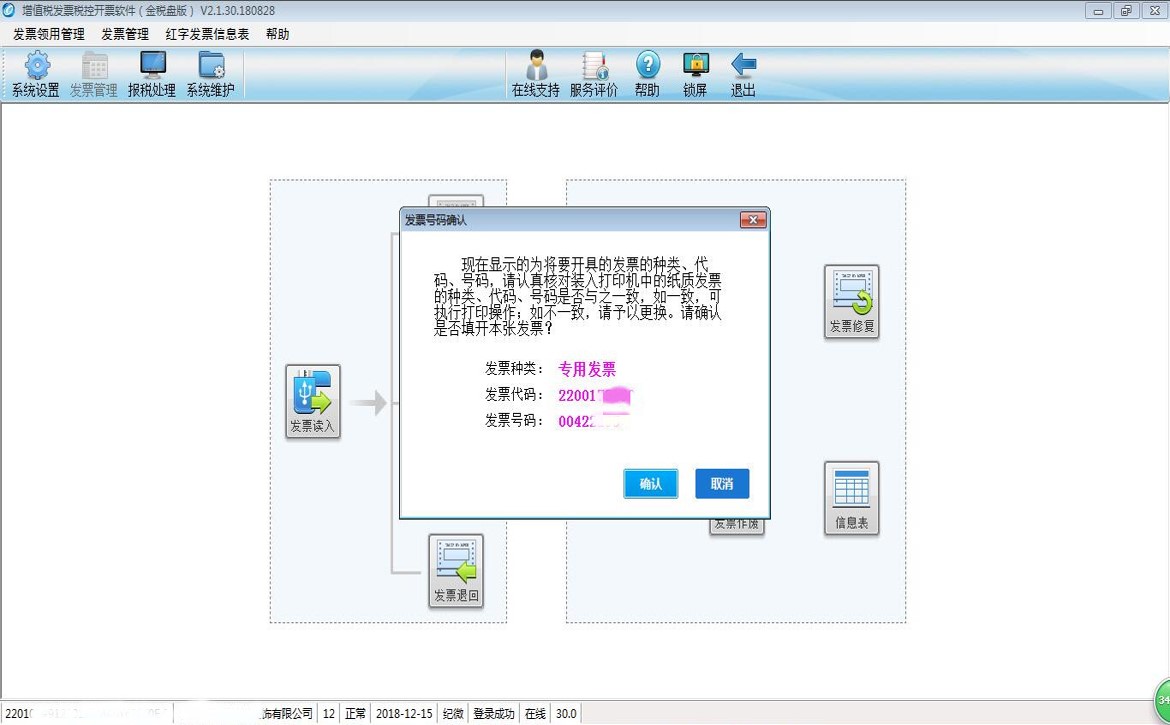

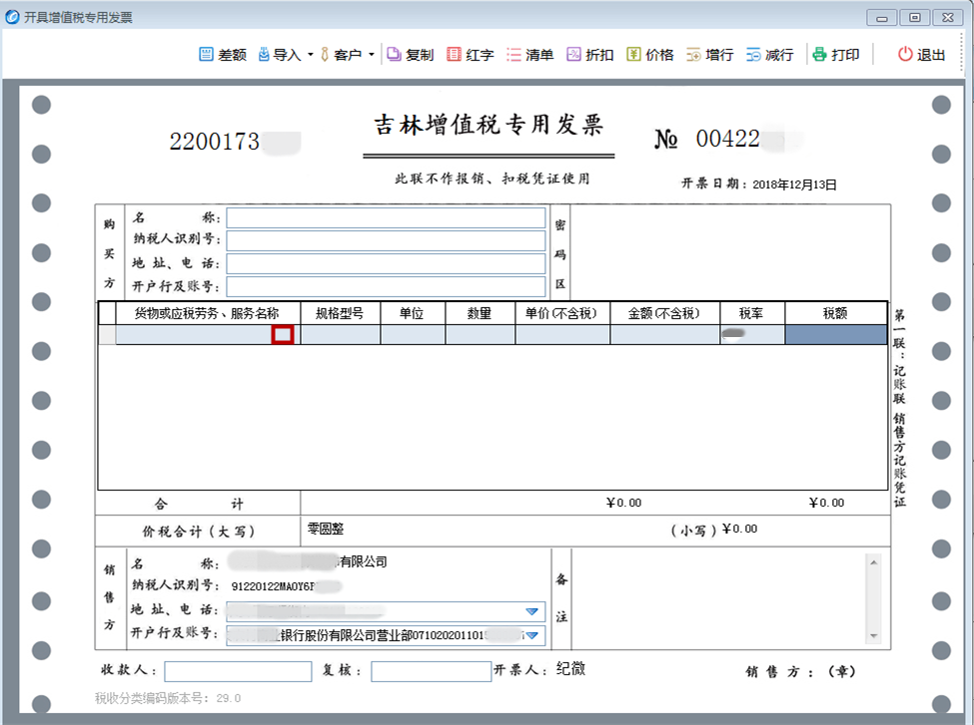

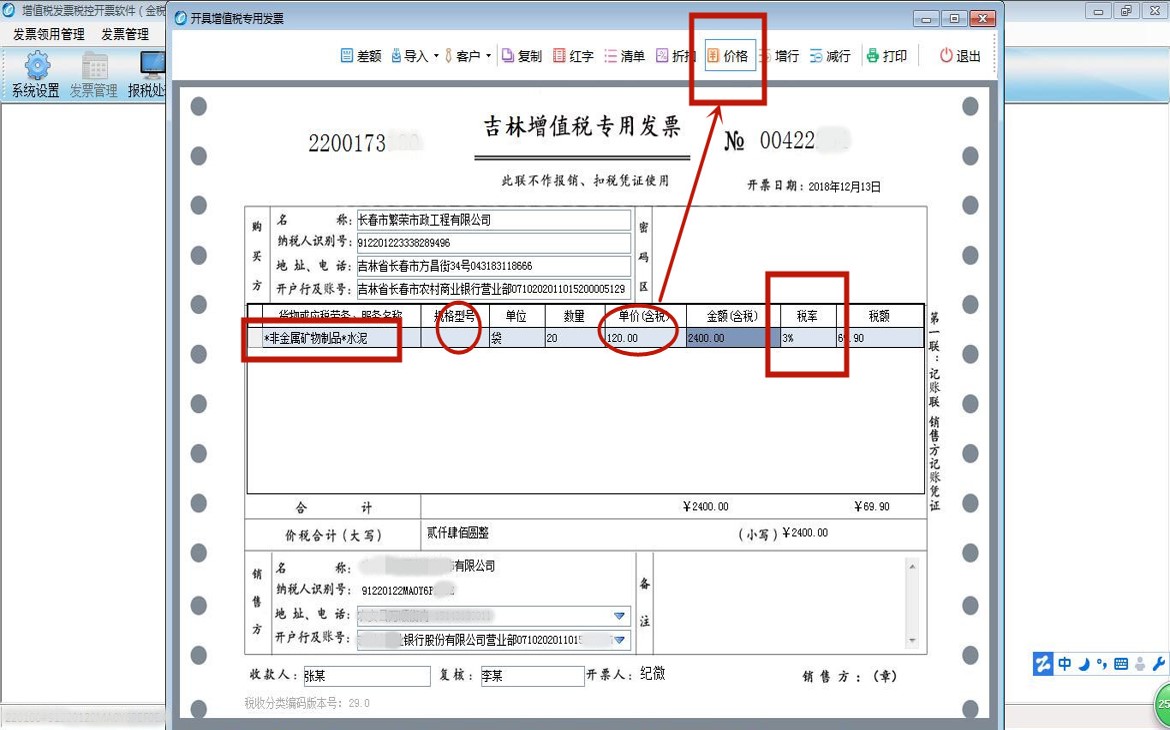

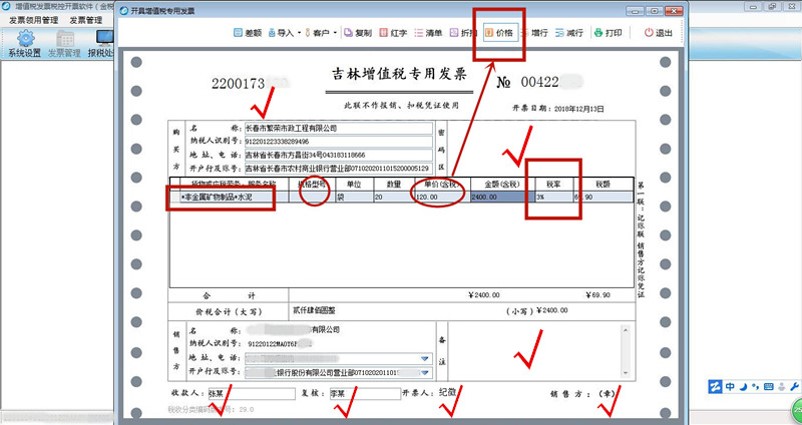

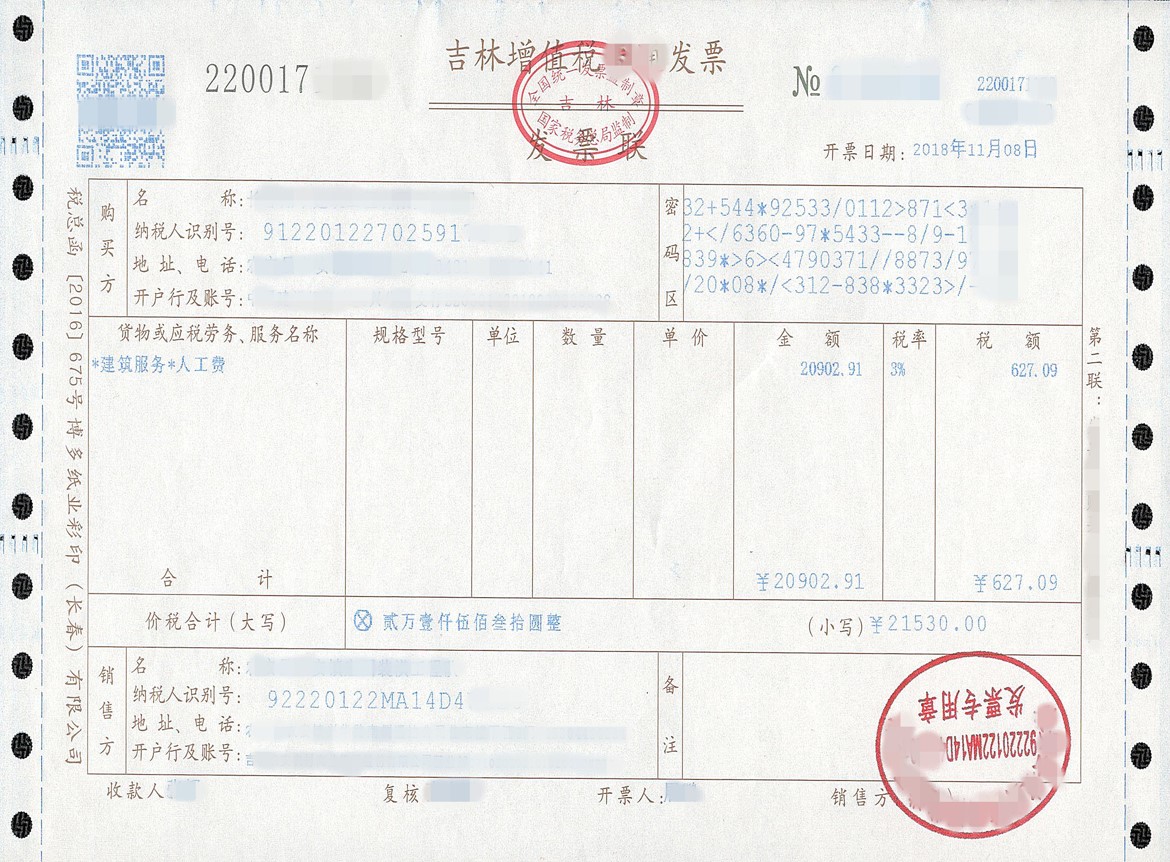

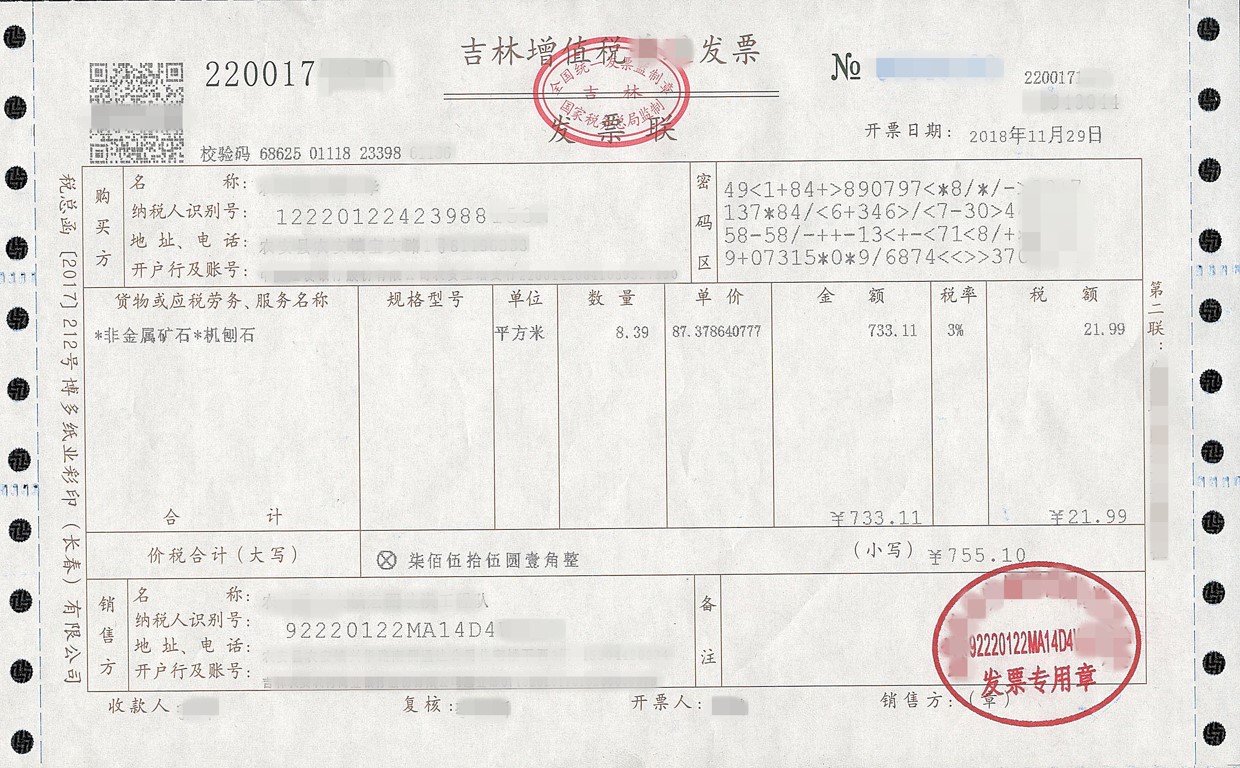

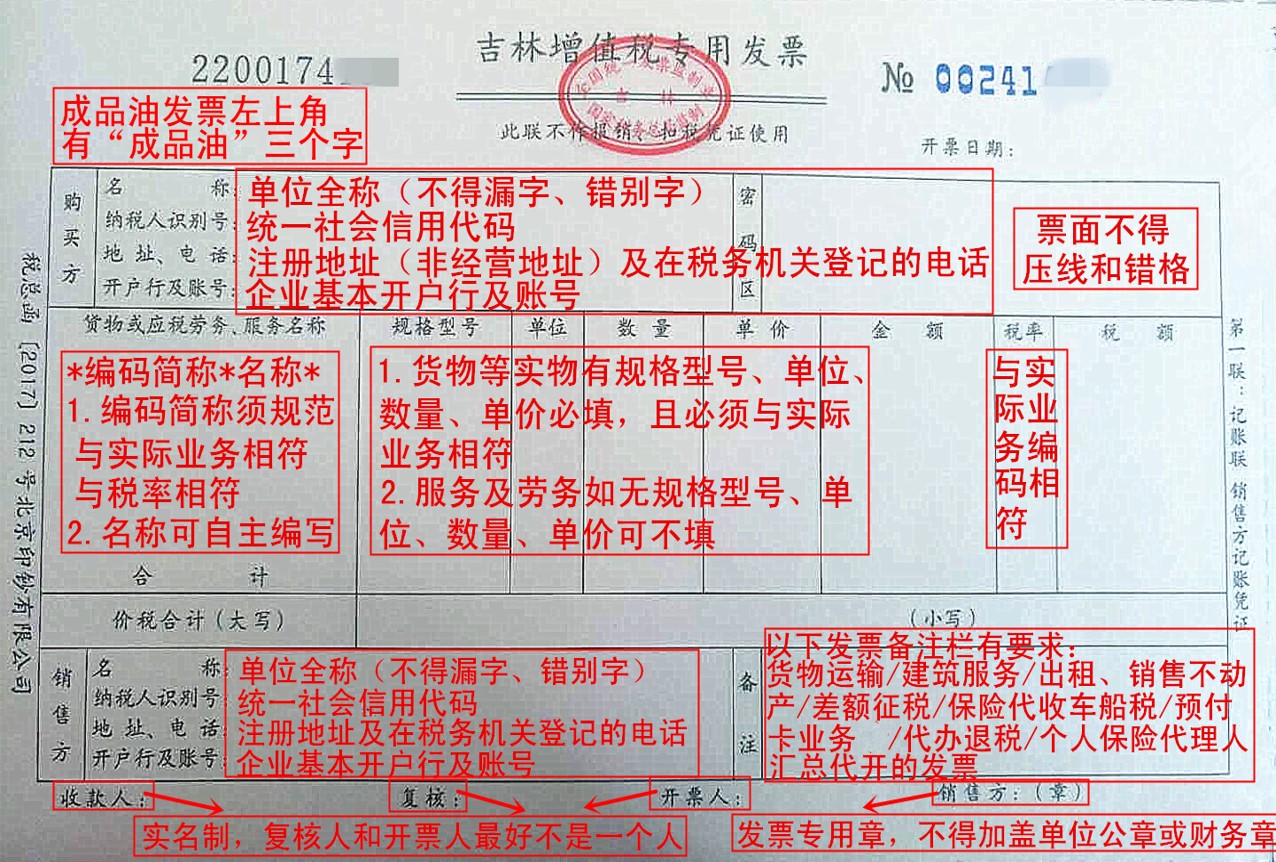

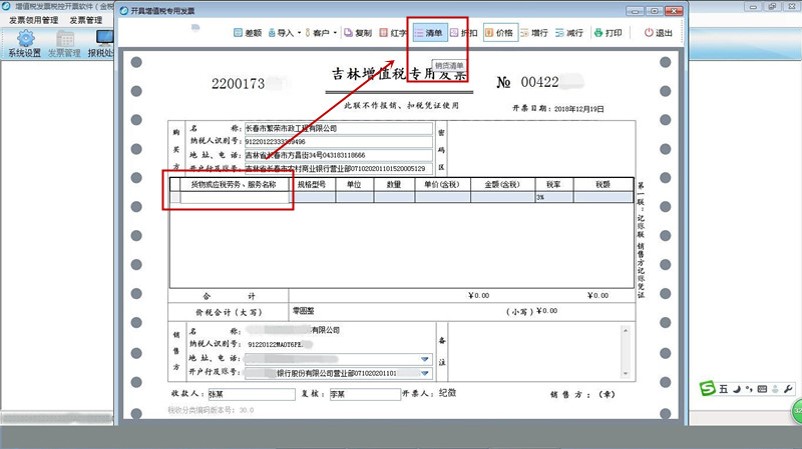

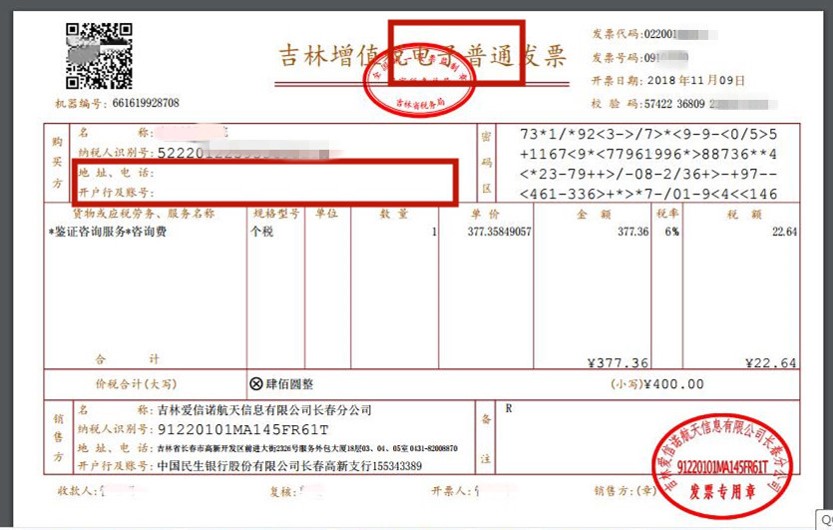

(一)票面内容

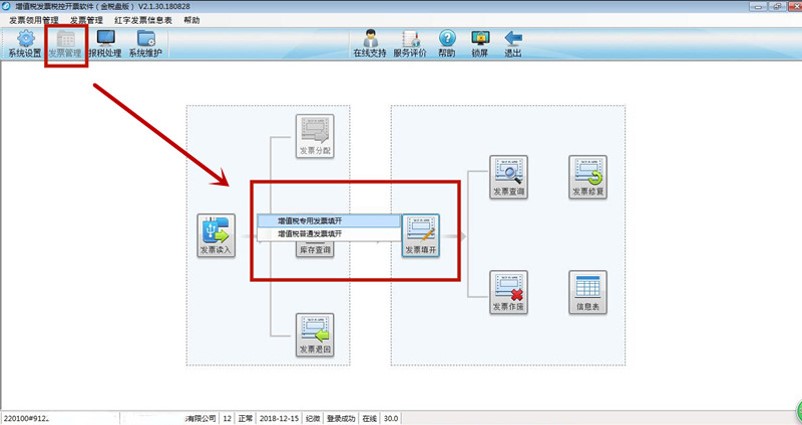

点击开票 、选择票种(专票、普票):核对发票代码与号码 。

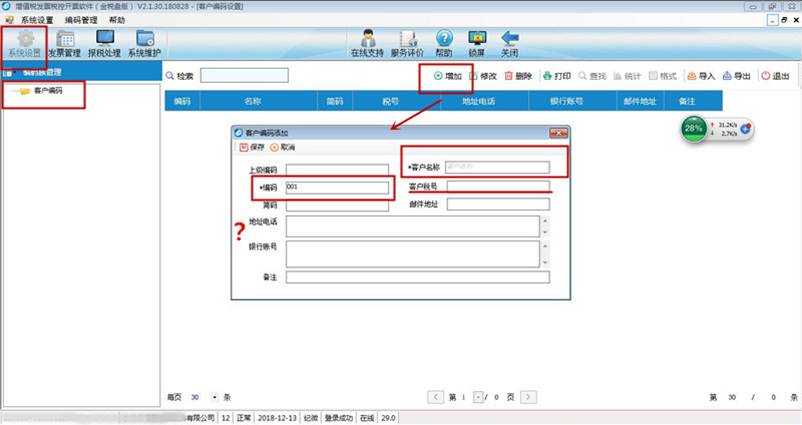

1.购买方名称:可以在系统设置里批量增加 ,也可以在开票版面,逐一增加 。

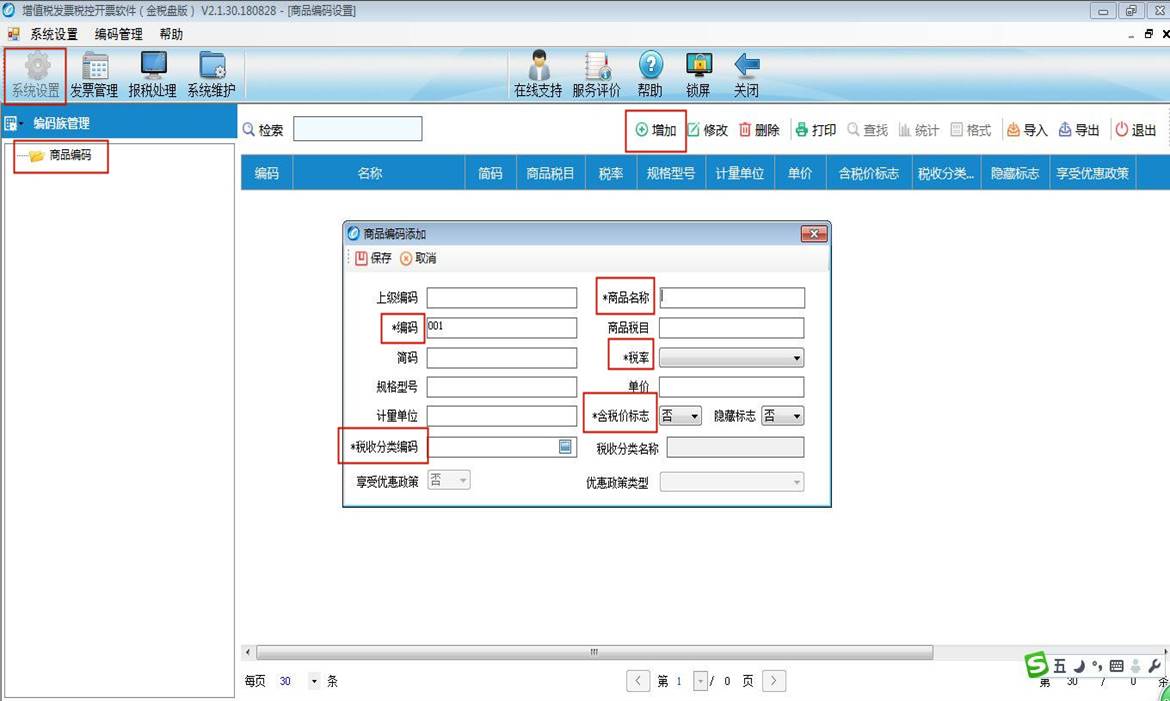

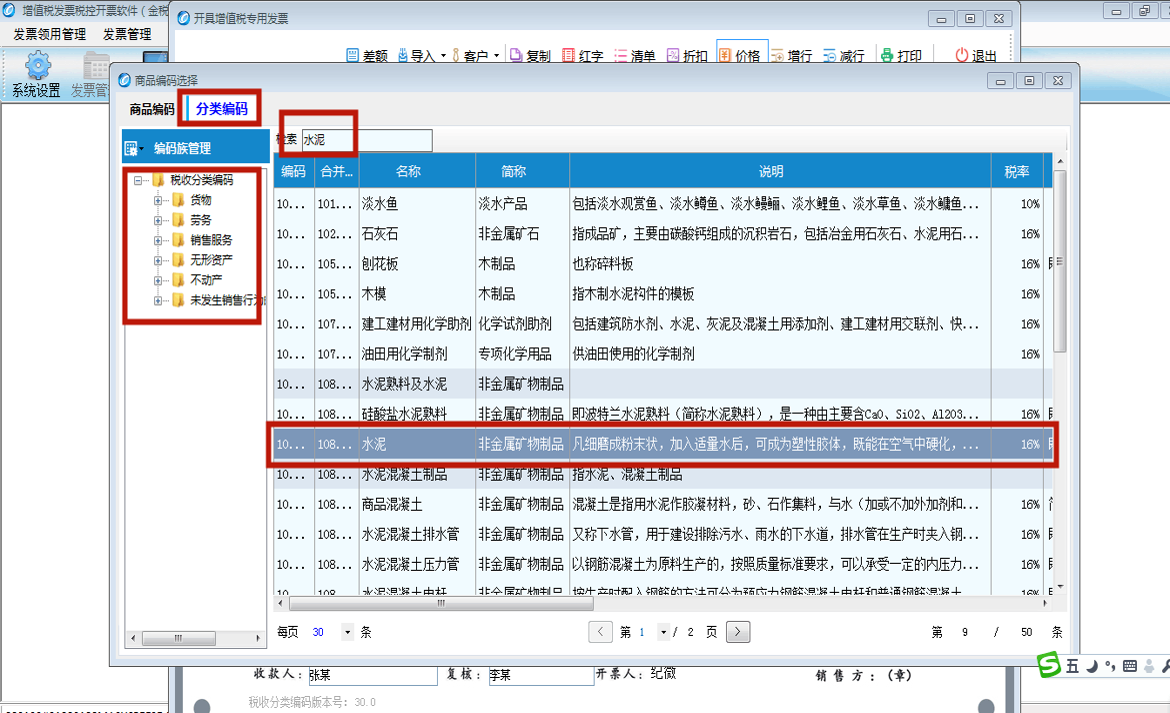

2.货物或应税劳务、服务名称 :商品和服务税收分类与编码。

3.规格型号、单位、数量,按规定应填写齐全,但是可根据你单位实际业务具体情况填写,如:餐饮费的规格型号、单位可以不填写。

4.单价:含税与不含税要分清。

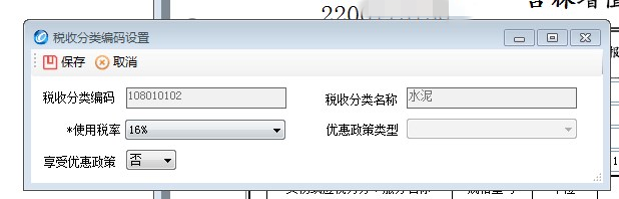

5.税率:选择税收分类编码时,税率会自动进行匹配,但是也要核对是否为税务局核定的税率,如果不是,需要手动进行更改。

6.开票人、收款人可以是一个人。开票人、复核人能否是同一个人,税务上没有要求,但从内控管理的角度,最好不是一个人。收款人、复核人可以不填,但是开票人必须填写。

7.销售方(章)

(1)在发票联和抵扣联上加盖发票专用章。

(2)位置:在备注栏上加盖。

(3)章盖反有效、盖的不够清晰,尽量不要补盖 ,要作废或红冲。(实例)。

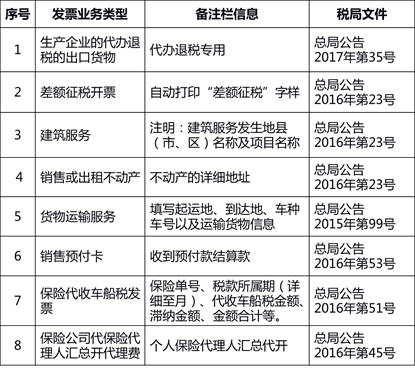

8. 备注:八个特殊行业备注栏。

9.专票的联次以及用途 :分为三联版和六联版,一般是三联版:记账联+抵扣联+发票联。

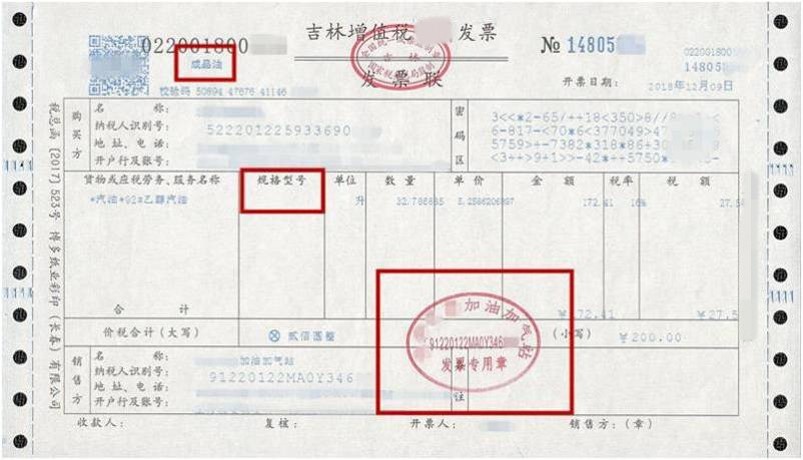

10.左上角成品油字样。

注: 发票全联一次性打印。

关于修改《中华人民共和国发票管理办法实施细则》的决定(国家税务总局令第37号)第二十八条 单位和个人在开发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

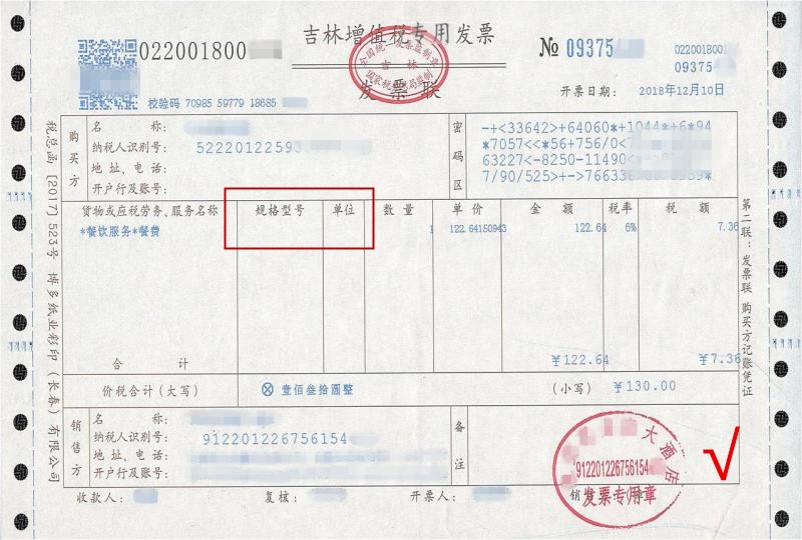

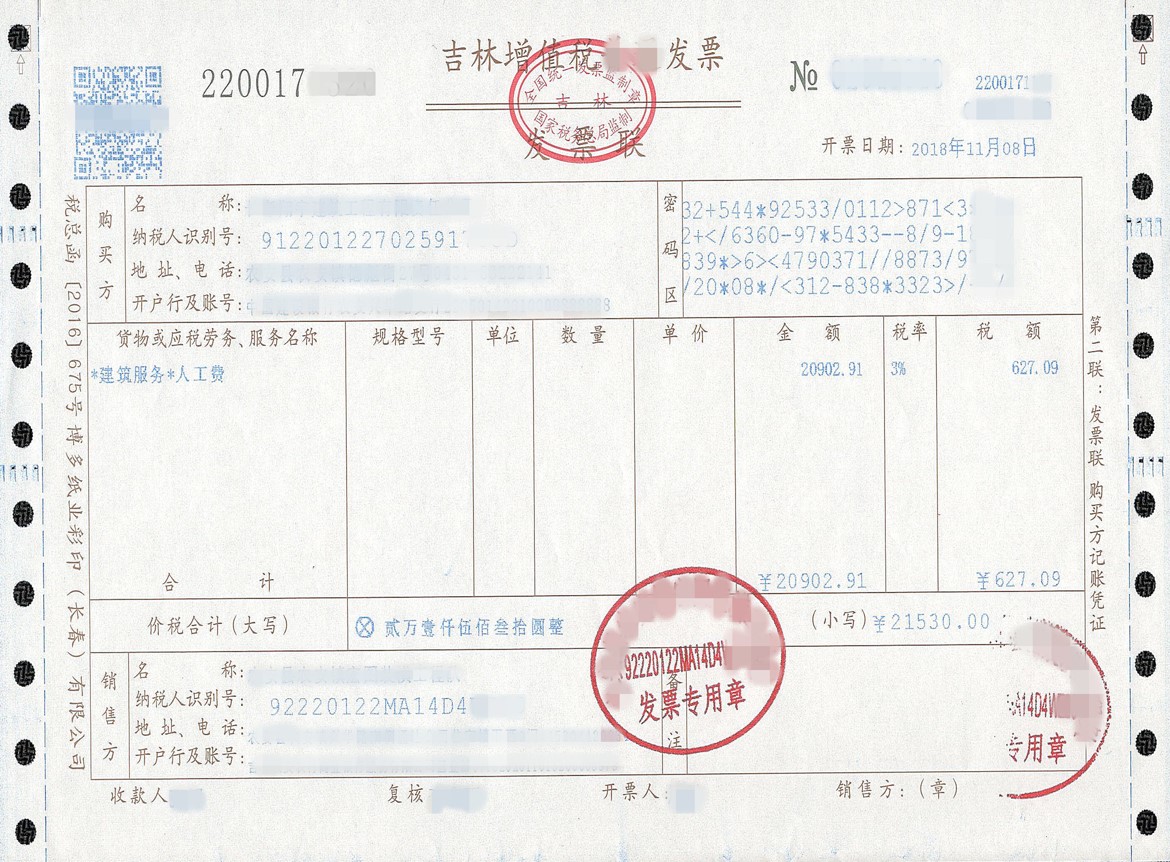

【案例1】第二联黑字。

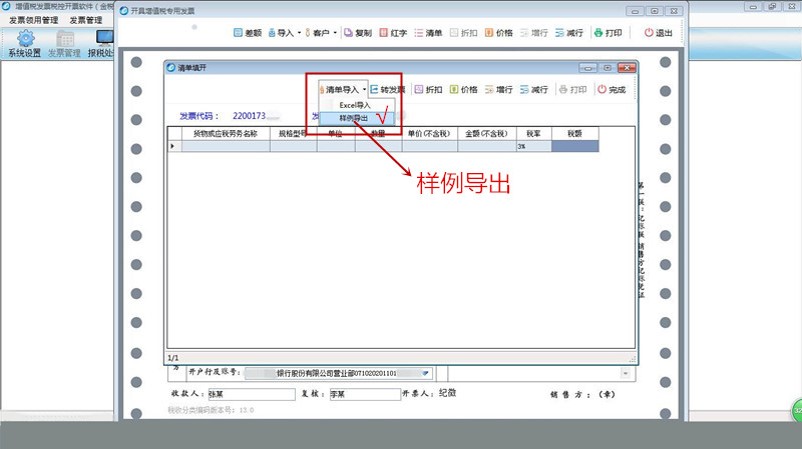

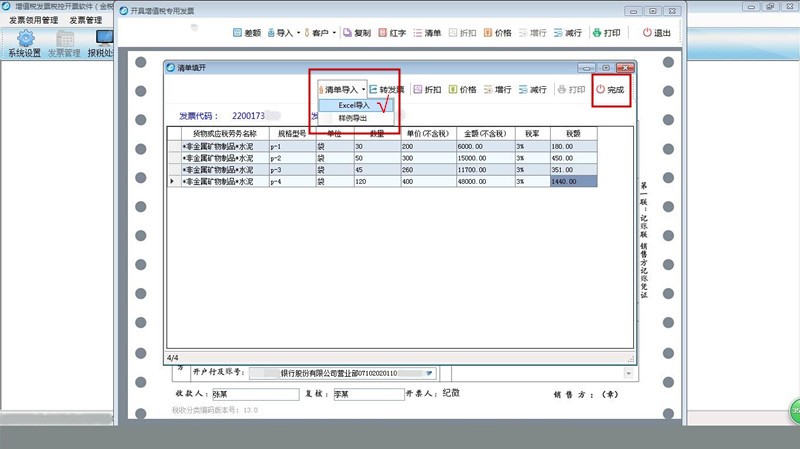

(二)清单

发票摘要里只写:办公用品一批 、材料一批,不可以,应该列示明细,如果明细超过8项,一张发票票面就不能全部列示了,此时可以使用清单功能。

1.清单必须从开票软件里开具,不能使用自制的清单打印,否则为不合规发票。第一联企业自己留存,第二联和第三联与发票一同给购买方。

2.手动输入商品信息。

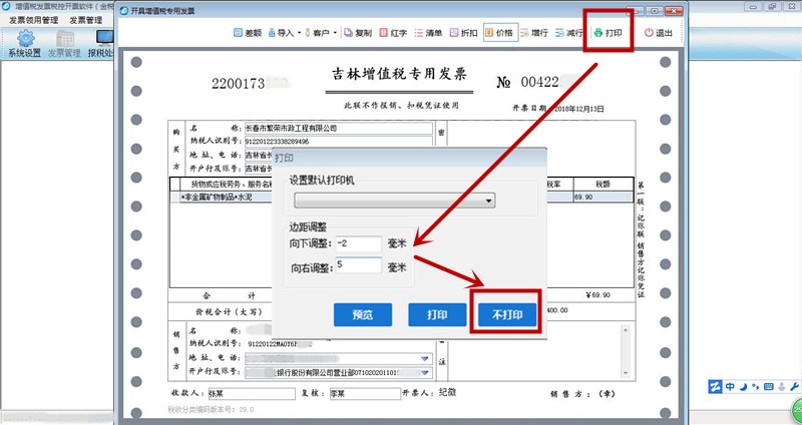

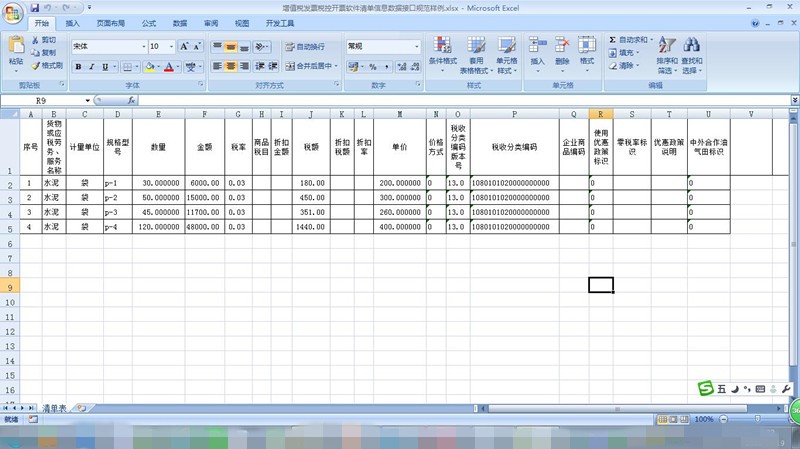

3.清单功能:只要不超过票面限额,清单内添加多少明细项目都可以,操作如下图:

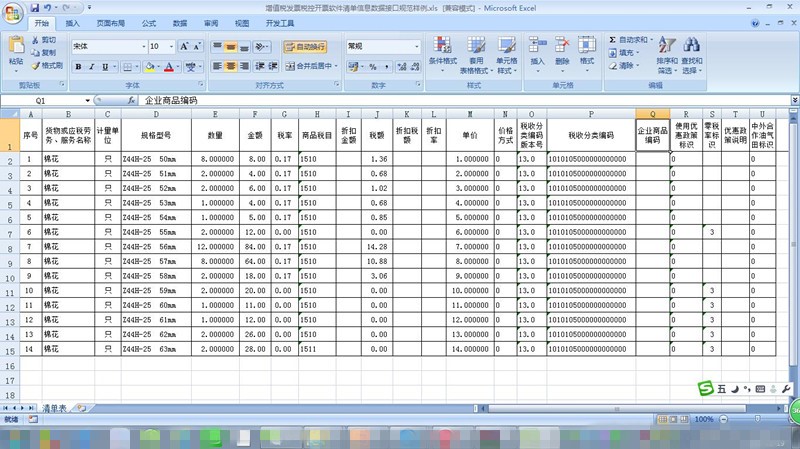

填写说明:

1.须将开票软件升级到最新版本。

2.金额、税额:手动输入公式。

3.税率:按照税局核定的税率选择填写。

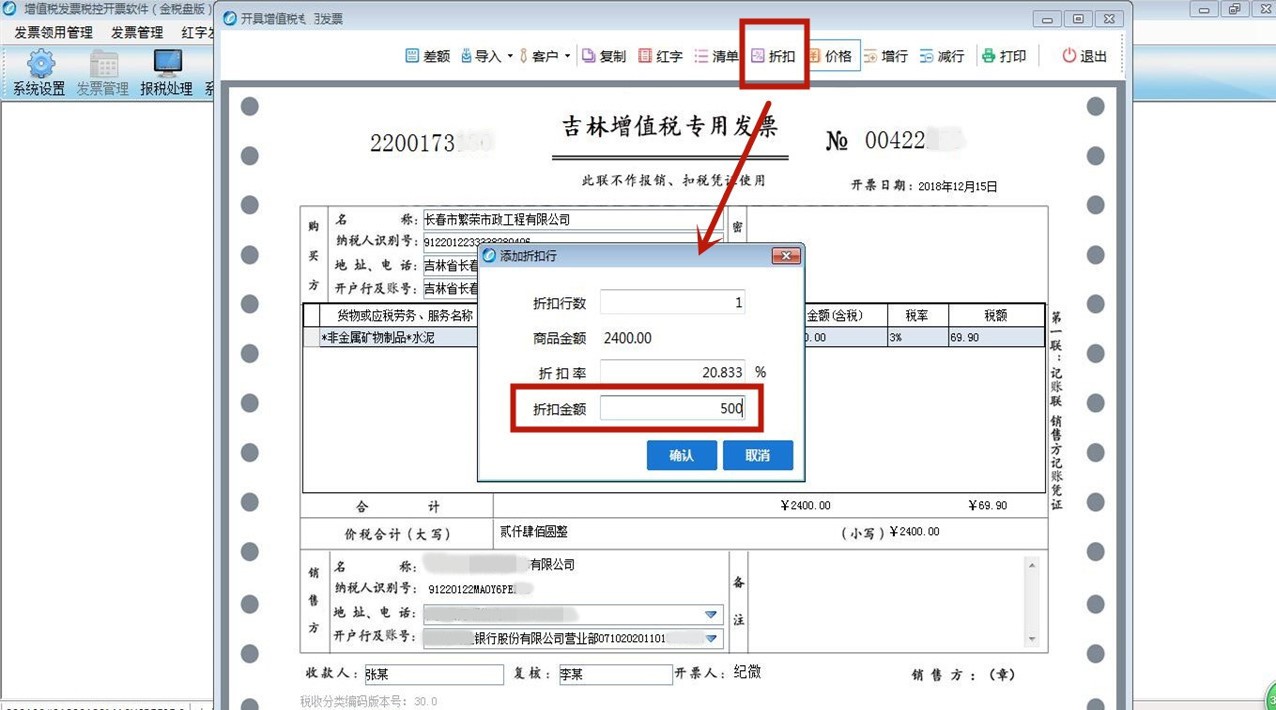

4.折扣金额、折扣税额、折扣率:无折扣为空。

5.价格方式:“0”代表不含税,“1”代表含税。

6.税收分类编码版本号:点击帮助菜单下的关于,即可查看。

7.企业商品编码、使用优惠政策标识、零税率标识、中外合作油气田标识:当开具正常税率发票(如3% 、16% 等)时,这些内容填写为0 。

8.商品税目、优惠政策说明:为空即可。

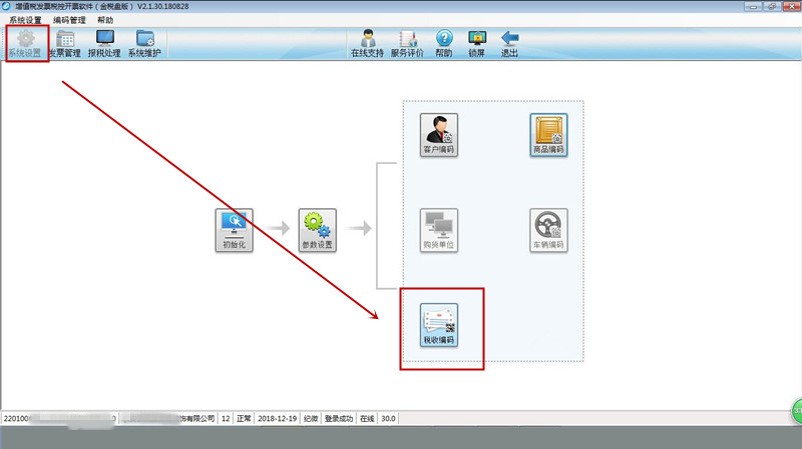

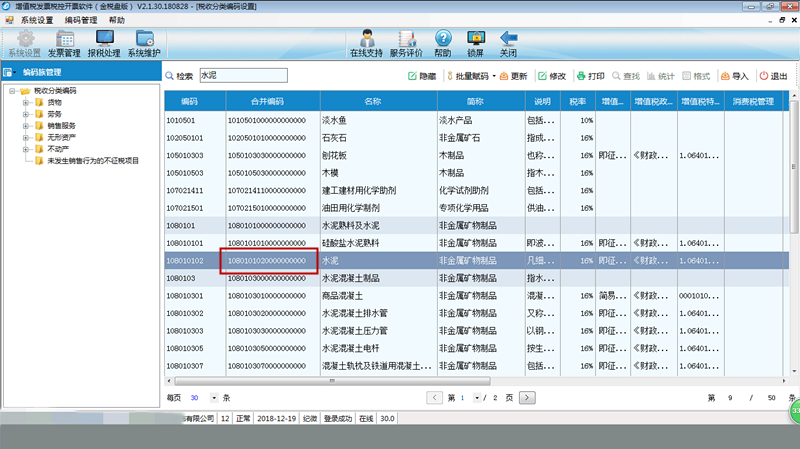

9.税收分类编码:可在系统设置——“税收编码”内查询。

10.按照原表格的格式填写,不能做删除、添加等改动。

(三)折扣

(四)离线开票限额、时限

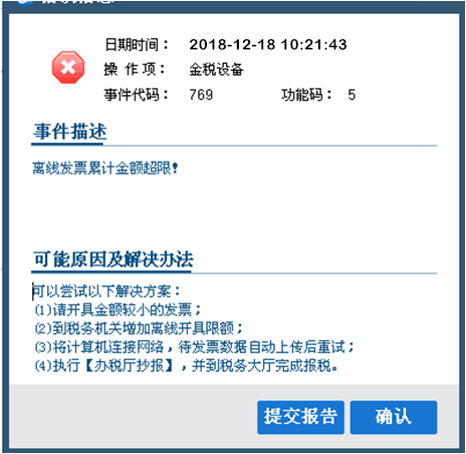

1.离线开票限额

在连网状态下开票,系统会自动上传已开具的发票明细数据,没有网络情况下发票也可以开,但是有限额,具体限额是多少,可以在系统中查询到。

出现上图所示信息,说明已经达到离限开票的最大金额了,处理方案:

(1)如果新企业开具第一张离线发票时,出现这种提示,说明税务局没有给企业开通开票限额,需要与税务局沟通。在报税处理——状态查询下可以看到。

(2)如果在开具过程中,本次需要开票的金额尚未开够,出现这种提示,有以下解决办法:①待连网信息上传后,继续开具。②开具金额较小的的发票。③与税务局沟通增加离线开具限额。④报税管理下——办税厅抄税——带着专用设备去税务局报税——接着开具。

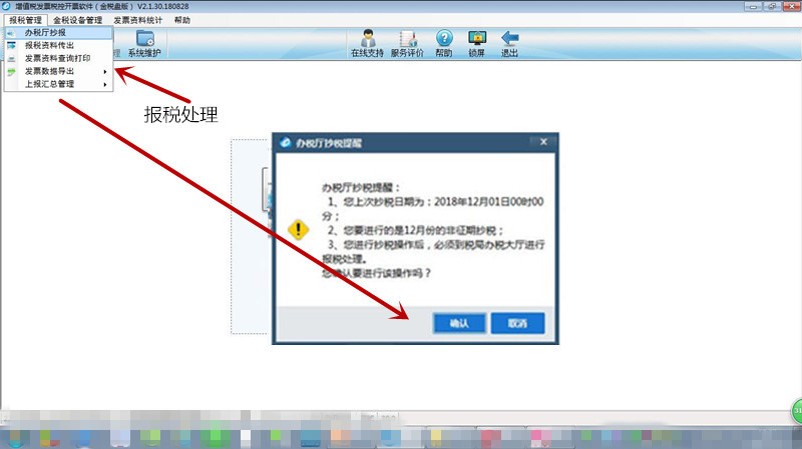

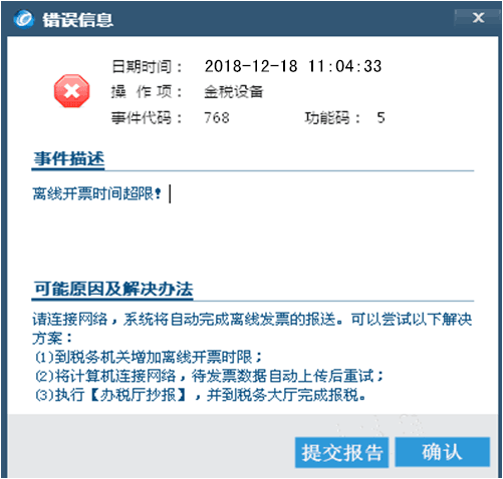

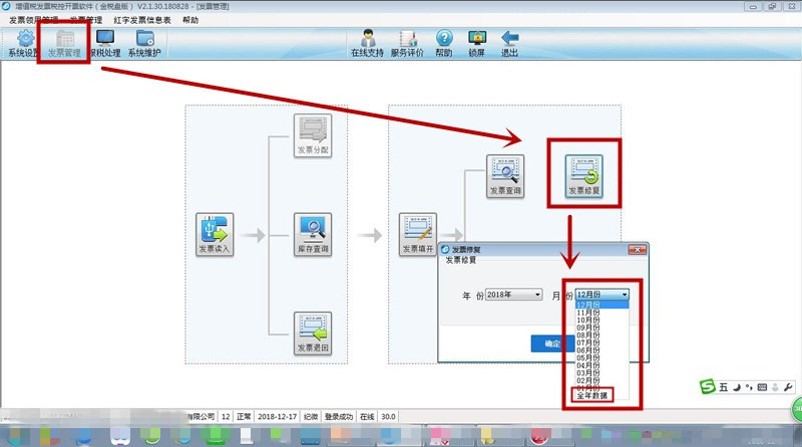

2.离限开票时限

打开开票软件时出现如下提示:

出现这种情况有以下解决办法:

(1)网络连接后进行发票上传、修复。

(2)与税务局沟通增加离线开票时限 。

(3)报税管理下——办税厅抄税——带着专用设备去税务局报税——接着开具。

(1)发票上传

(2)发票修复

可选择修复各别月份或者全年数据 ,一般修复两次就可以了。

此时,再看发票状态,是否已全部显示“已报送”。如果是,可以继续开票了。

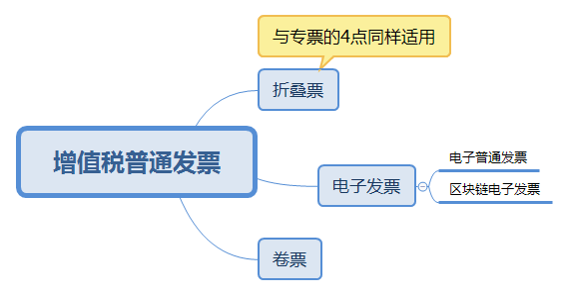

三、开票实操——增值税普通发票

普票与专票相同之处,不做赘述,着重讲解二者不同之处。

(一)折叠票

1.购买方信息:从2017年7月1日起,纳税人识别号必须填写。但是地址、电话,开户行及账号可以不填写。

2.联次及用途:分为两联版和五联版,一般两联:记账联+发票联。

当然二者在开具以外的其他方面还有区别,比如:是否可以抵扣、使用期限等等,因为不属于开具范围,故本节课不做详细讲解。

(二)电子发票:电子普通发票、区块链电子发票

1.只有电子普通发票,没有电子专用发票。

2 .开具时与纸制普票的区别:打印时会提示购买方信息对话框,三选一。

收到电子发票打印时:可以直接打印PDF格式的,也可插入到Word中调整大小打印,灰色章可以、下载时除核对信息以外,还要注意电子签章是否清晰。

3.区块链电子发票:交易即开票、开票即报销,不可撤销和更改。

(三)卷票:

《国家税务总局关于启用增值税普通发票(卷票)有关事项的公告》(国家税务总局公告2016 年第82号):单联、盖发票专用章。

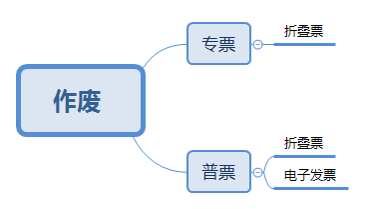

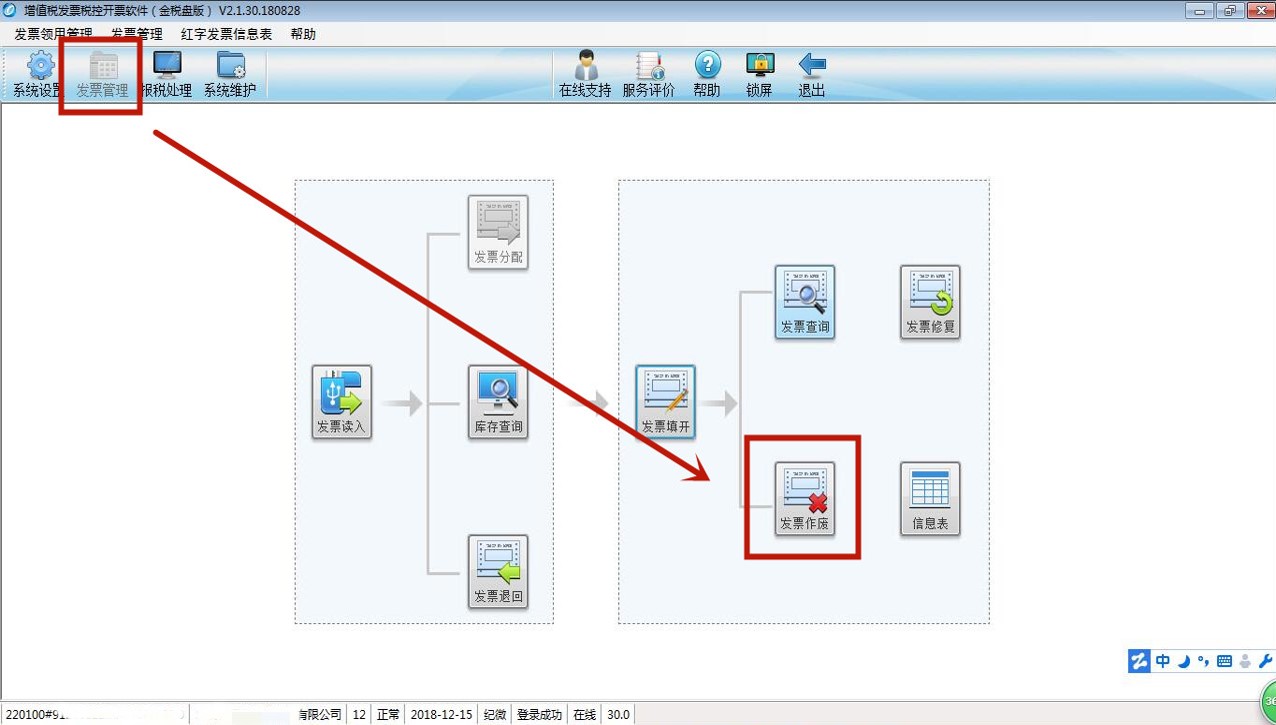

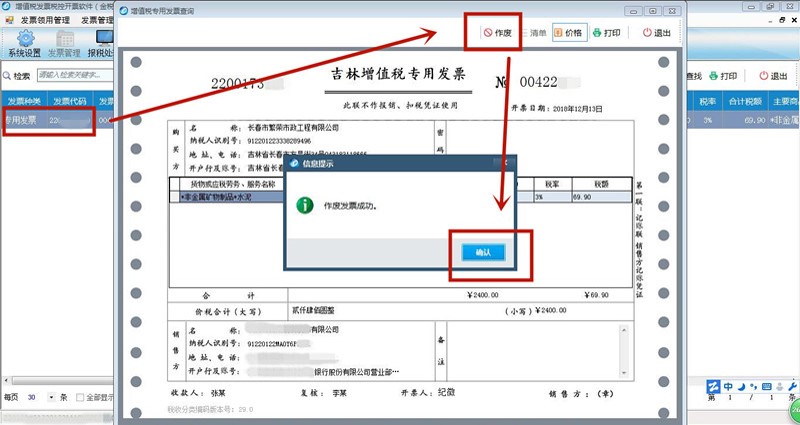

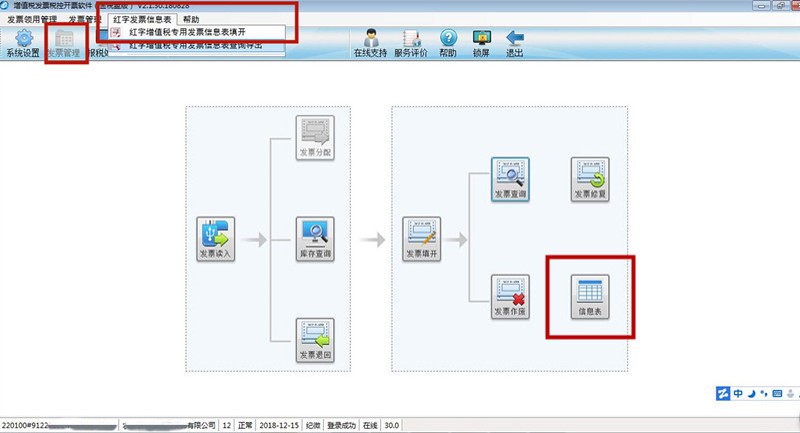

四、开票实操——发票作废

1.开票当月发生以下情况应该作废:开票信息有误、销售退回、销售折让、服务中止。

2.专票——折叠、普票——折叠作废实操步骤相同。

3.电子发票:具有可复制性,不可收回的特点,所以只能红冲,不能作废。

4.折叠票全部联次收回同时作废:可手写作废,也可盖作废章,并留存。

注:如果购买方已经收到发票,销售方作废,必须及时通知对方,并收回。

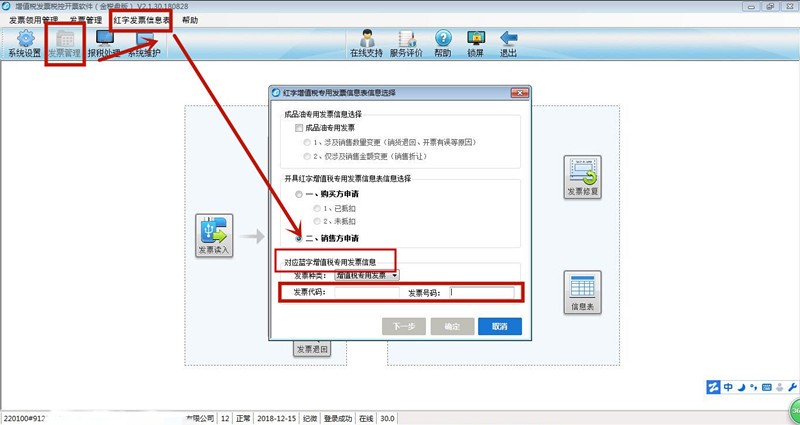

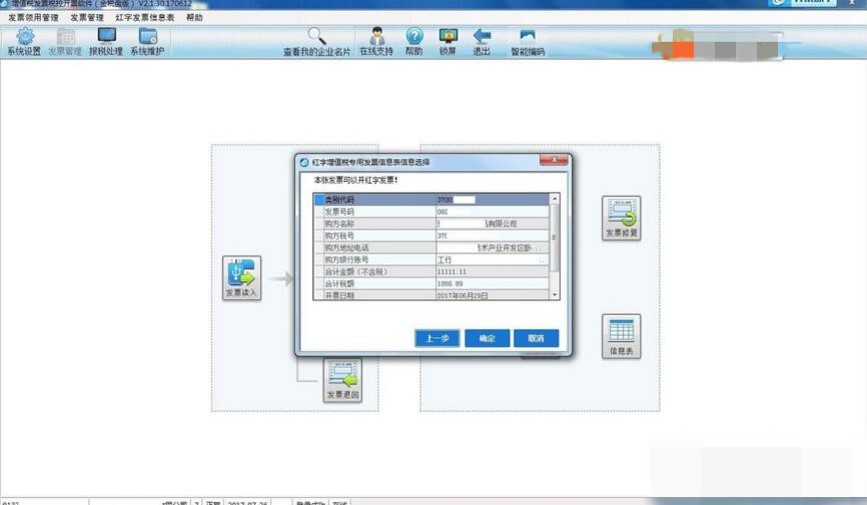

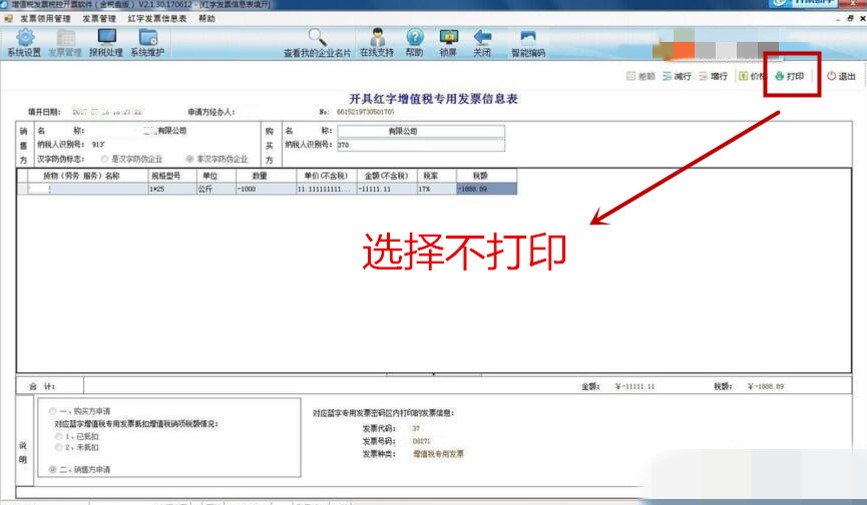

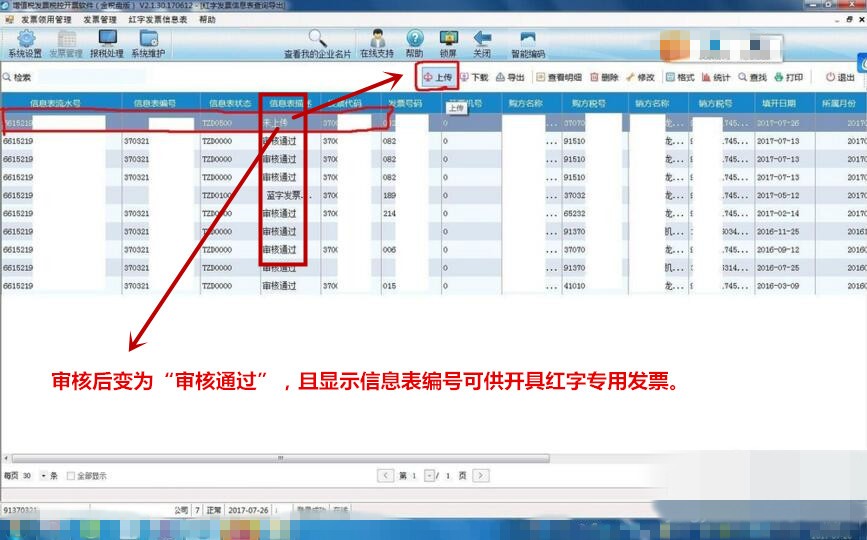

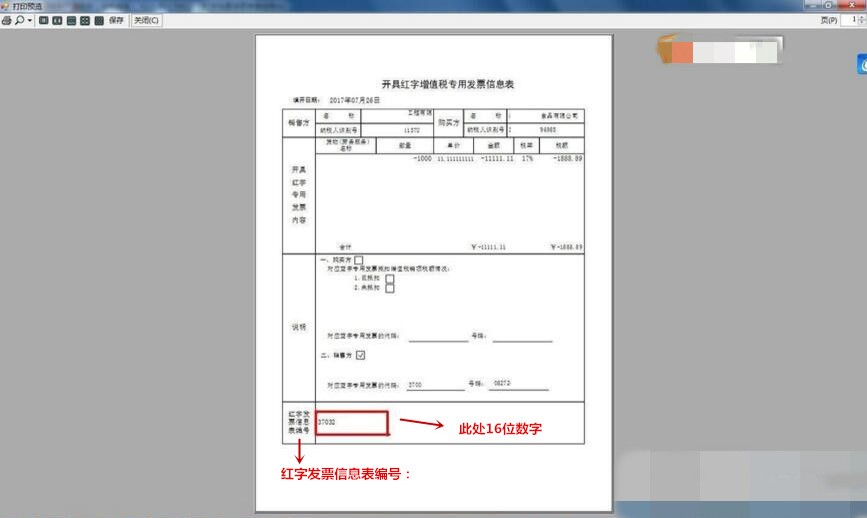

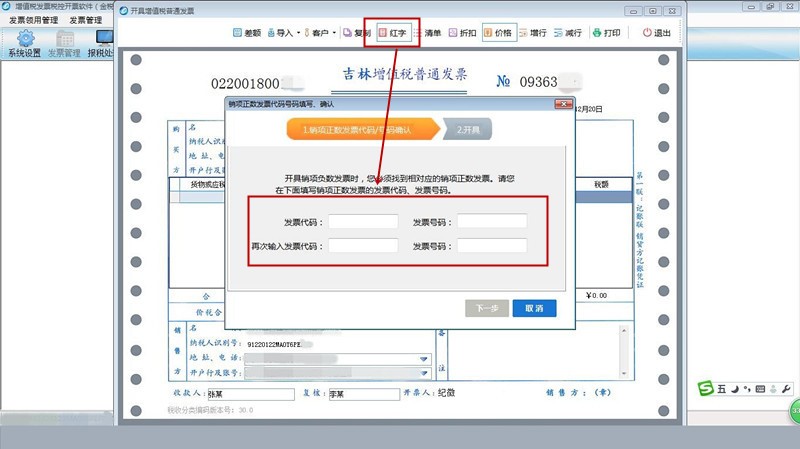

五、开票实操——发票红冲

1. 开具的发票跨月发生以下情况应该红冲:

开票信息有误、销售(部分)退回、销售折让、服务中止以及专票的抵扣联无法抵扣等情形但不符合作废条件的。

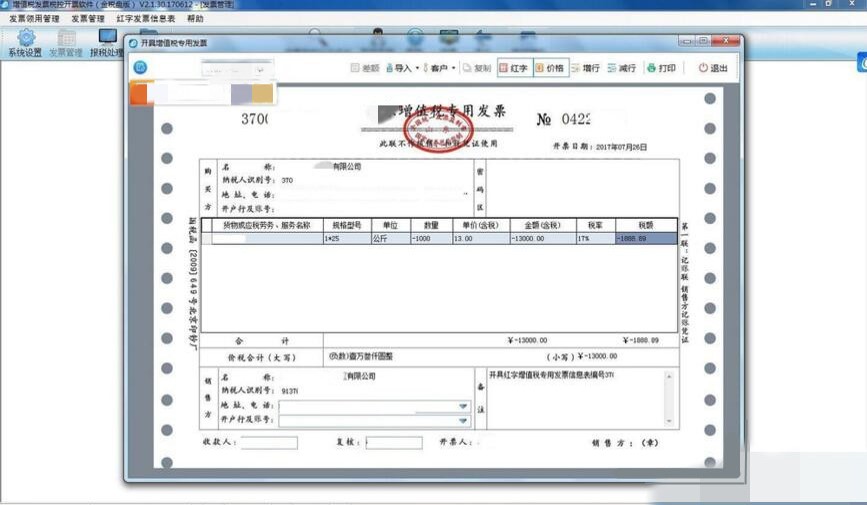

2.红冲原则:

(1)负数发票不能附带清单,原正数发票有折扣的,系统会自己将折扣反映在对应商品行中,不再显示折扣行信息。

(2)一张发票可以分多次红冲,但全部负数发票的总金额、总税额必须小于等于对应的正数发票。

(3)专票——折叠票、普票——折叠票红冲实操步骤不同。

1.专票红冲——折叠票

2.普票红冲——折叠票

3.普票红冲——电子发票

有专票红冲和普票红冲作基础,电子发票红冲的操作此处不多占用学员时间。

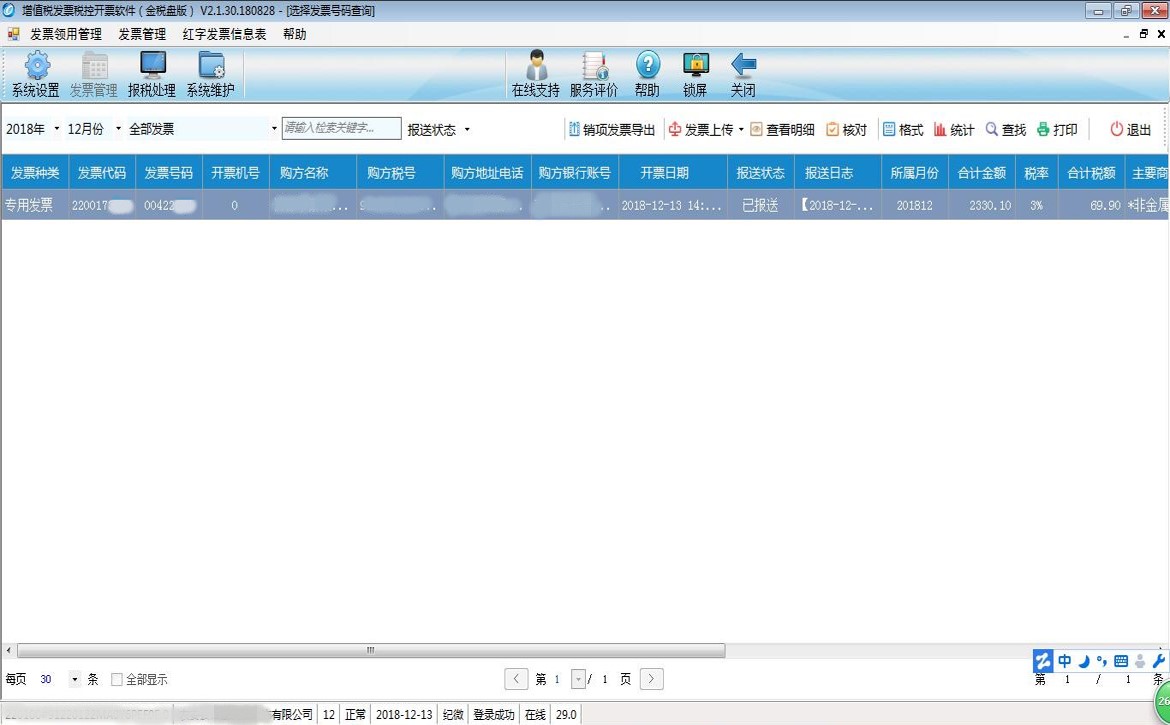

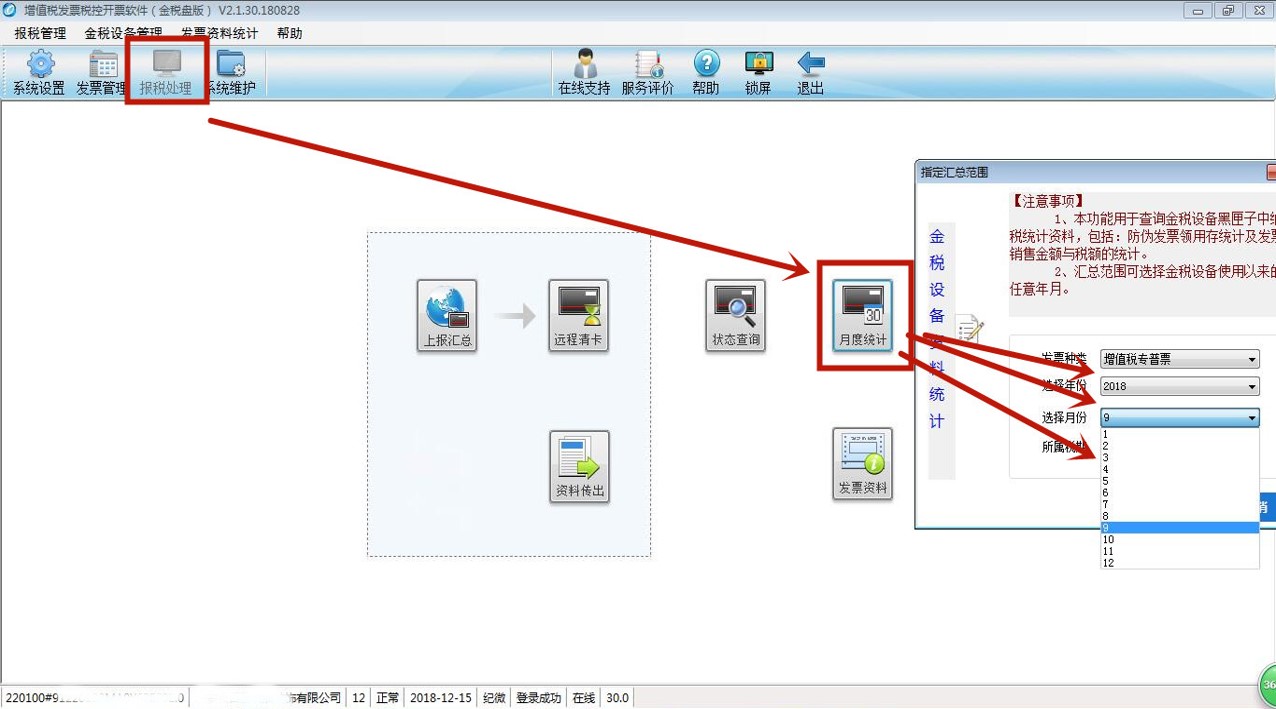

六、开票实操——数据查询 (月度统计,实例)

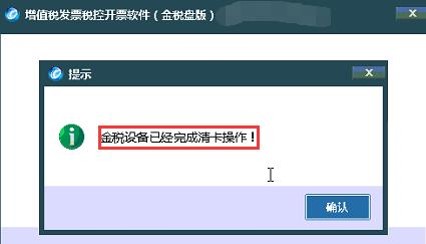

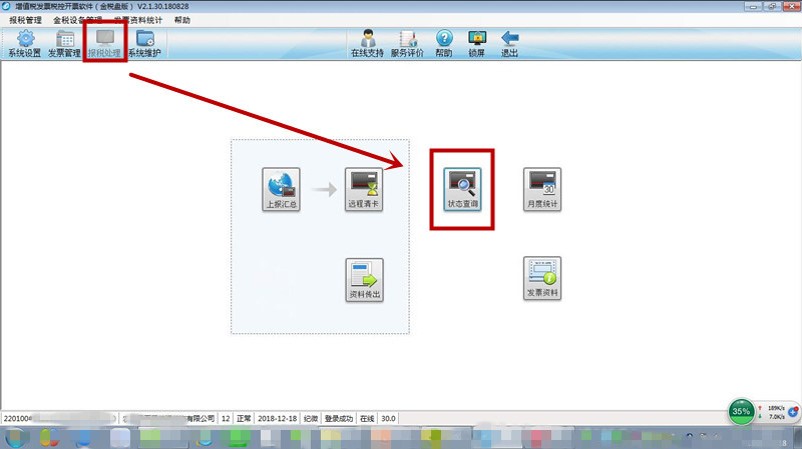

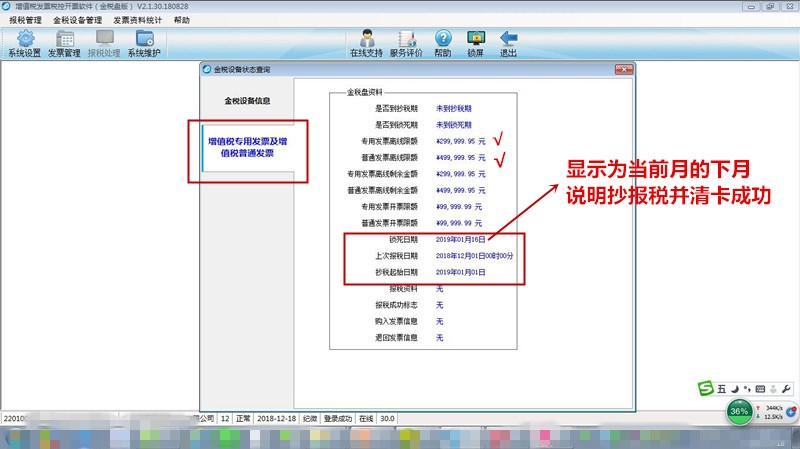

七、开票实操——抄报税

小规模纳税人和一般纳税人抄税、清卡的操作不同。

1.小规模纳税人:当月报税期前,第一次登录开票软件会自动抄税、清卡。

2.一般纳税人:当月报税期前,第一次登录开票系统会自动抄税,报税后第一登录开票软系统会自动清卡。也就是一般纳税人报税前和报税后各登录一次系统,就可以自动抄税、清卡了。

3.检查本月是否已经抄税清卡完毕:

京公网安备11010802041402号

京公网安备11010802041402号