企业所得税汇算清缴热点问题解析

主讲:栾庆忠

目录

一、企业所得税年度纳税申报表新变化解析

二、收入类纳税调整事项热点问题解析

三、扣除类纳税调整事项热点问题解析

一、企业所得税年度纳税申报表新变化解析

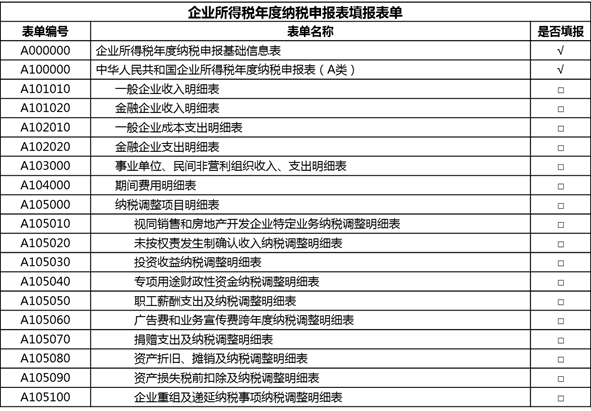

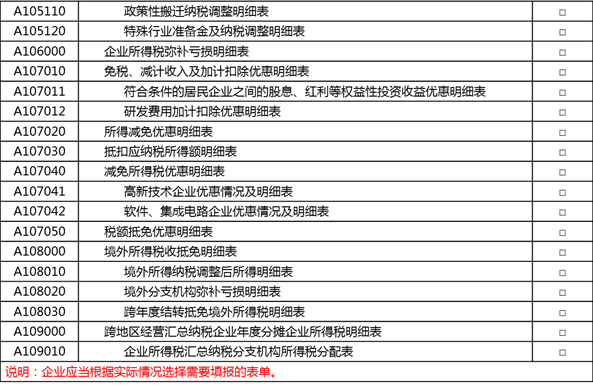

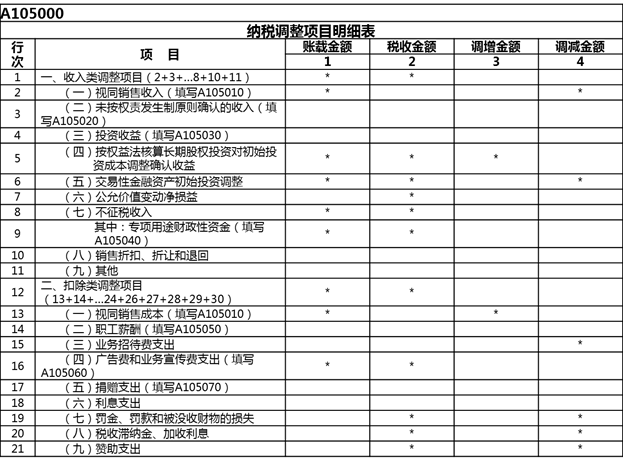

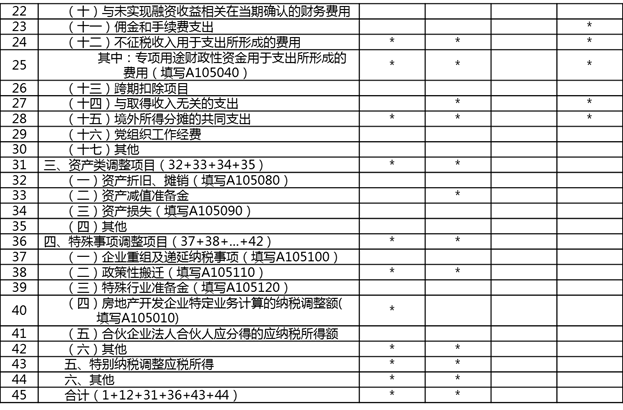

1.《国家税务总局关于修订〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)

2.《国家税务总局关于简化小型微利企业所得税年度纳税申报有关措施的公告》(国家税务总局公告2018年第58号)

面对每年都会变化的纳税申报表,您怎么看?

二、收入类纳税调整事项热点问题解析

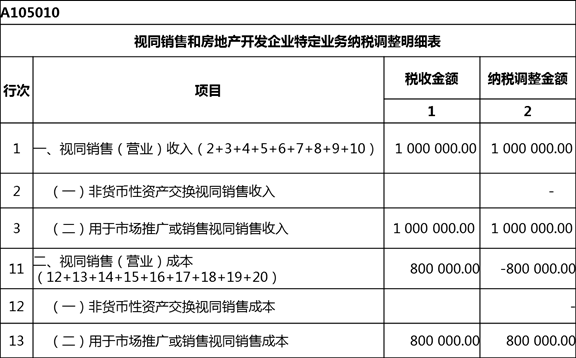

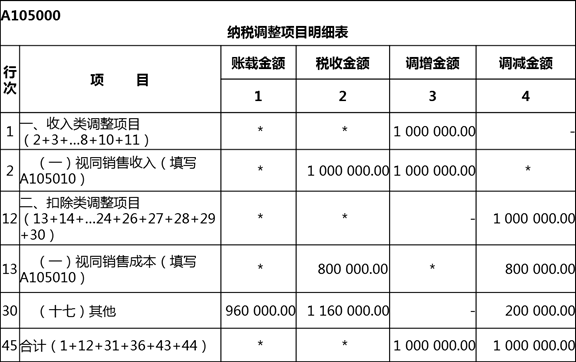

(一)视同销售纳税调整未必多缴税

【案例一】

某企业将自产产品用于业务宣传,产品成本80万元,公允价值100万元。

企业会计处理:

借:销售费用 96

贷:库存商品 80

应交税费——应交增值税(销项税额) 16

(二)所得税和增值税、会计关于收入的异同

【案例二】

丰收公司将一间办公室租赁给B公司,签订经营租赁合同,双方约定租赁起止日为20×3年1月1日——20×8年12月31日,20×3——20×4两年免除租金,20×5年——20×8年每年收取租金6万元。

公司按直线法平均确认租金收入,20×3年和20×4年均应确认租金收入=24÷6=4(万元),作出账务处理:

借:应收账款 40 000

贷:其他业务收入 40 000

先看税收政策:

1.《中华人民共和国企业所得税法实施条例》第十九条规定:租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。

2.《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第一条规定:根据《实施条例》第十九条的规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

三、扣除类纳税调整事项热点问题解析

(一)税前扣除的原则

1.税法独立原则;

2.权责发生制原则;

3.实际发生的原则;

4.相关性和合理性原则;

5.区分收益性支出和资本性支出的原则;

6.需凭有效凭证税前扣除的原则;

7.合法性原则与真实性原则;

8.实质重于形式原则;

9.配比原则;

10.不重复扣除原则。

(二)企业所得税税前扣除凭证

问:善意取得虚开增值税专用发票可否税前扣除?

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)

第十二条 企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票(以下简称“不合规发票”),以及取得不符合国家法律、法规等相关规定的其他外部凭证(以下简称“不合规其他外部凭证”),不得作为税前扣除凭证。

第十四条 企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

(二)相关业务活动的合同或者协议;

(三)采用非现金方式支付的付款凭证;

(四)货物运输的证明资料;

(五)货物入库、出库内部凭证;

(六)企业会计核算记录以及其他资料。

前款第一项至第三项为必备资料。

【案例三】

纳税人对安装运行后的电梯提供的维护保养服务,按照“其他现代服务”缴纳增值税。付款方若取得10%或16%的增值税专用发票不得抵扣进项税额,也不得在企业所得税前扣除。

【案例四】

建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。付款方若取得10%的增值税专用发票不得抵扣进项税额,也不得在企业所得税前扣除。

【案例五】

纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。付款方若取得16%的货物增值税专用发票可以抵扣进项税额,也可以在企业所得税前扣除。但是我还是遇到好多企业会计拿到16%发票还以为不能抵扣而要求对方换取10%发票的情形!不学习是不行的!

(三)责任保险费企业所得税税前扣除

《国家税务总局关于责任保险费企业所得税税前扣除有关问题的公告》(国家税务总局公告2018年第52号):企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

本公告适用于2018年度及以后年度企业所得税汇算清缴。

《中华人民共和国企业所得税法实施条例》第四十六条规定:企业参加财产保险,按照规定缴纳的保险费,准予扣除。

(四)设备器具一次性扣除

《财政部 国家税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)

《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧(简称一次性税前扣除政策)。

问:机器设备的运输、安装、调试等费用是否可以适用一次性扣除政策?

《企业所得税法实施条例》第五十八条:固定资产按照以下方法确定计税基础:

(一)外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;

(二)自行建造的固定资产,以竣工结算前发生的支出为计税基础;

……

提醒:不要自以为是,乱筹划有风险!

有人“筹划”,化整为零:一台设备分开开发票,一台一份发票开为n台n份发票。化整为零:一套大于500万元的设备变为:分部购买分开发票+组装。都是风险呀!

《中华人民共和国发票管理办法》第二十二条规定:

开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

任何单位和个人不得有下列虚开发票行为:

(1)为他人、为自己开具与实际经营业务情况不符的发票;

(2)让他人为自己开具与实际经营业务情况不符的发票;

(3)介绍他人开具与实际经营业务情况不符的发票。

京公网安备11010802041402号

京公网安备11010802041402号