财务分析报告的编制

主讲 刘思明

▪ 目 录

一、撰写财务分析报告前的准备

二、财务分析报告的指标体系

三、编写财务分析报告

四、编写财务分析报告注意事项

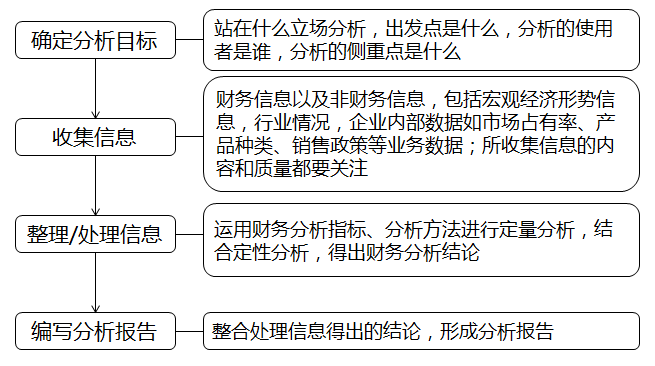

一、撰写财务分析报告前的准备

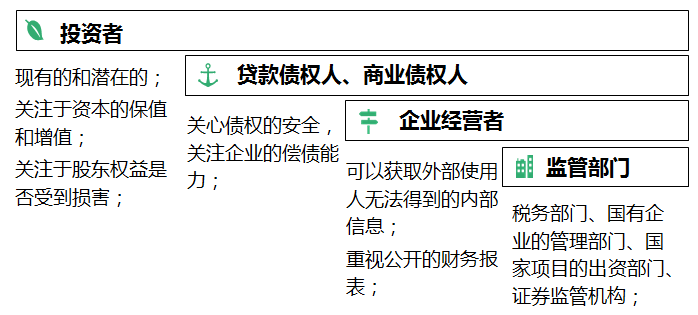

(一)财务报表分析的主体与目的

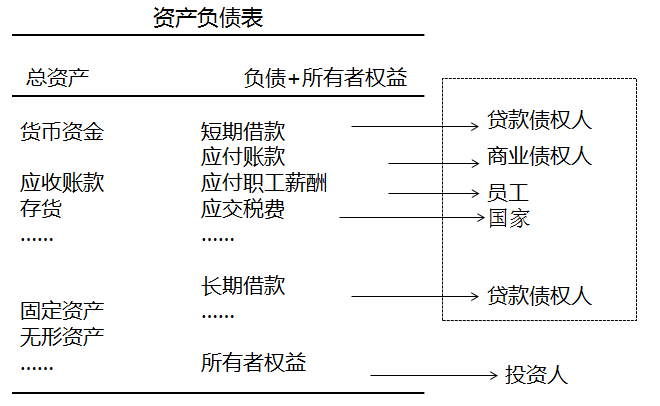

(二)财务报表分析的内容

(三)财务报表分析的方法

(四)财务报表分析的步骤

(一)财务报表分析的主体与目的

(二)财务报表分析的内容

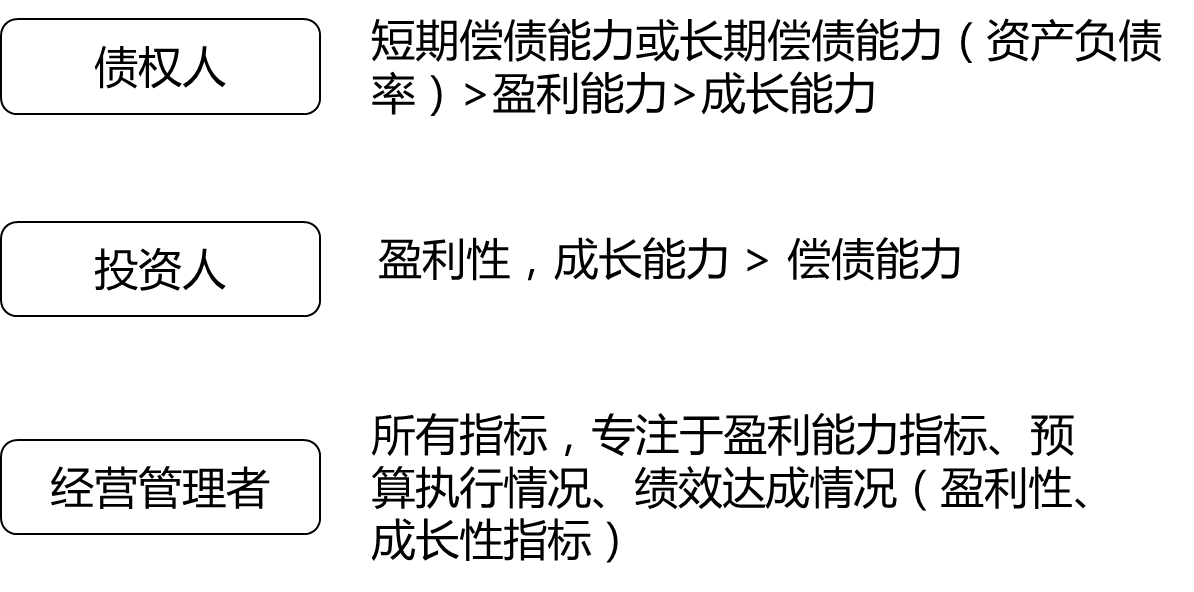

企业的财务成果、盈利能力以及成长性、财务状况及偿债能力、经营状况及经营能力。

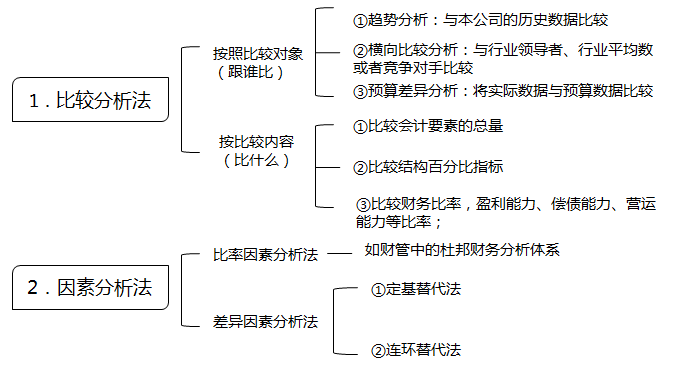

(三)财务报表分析的方法

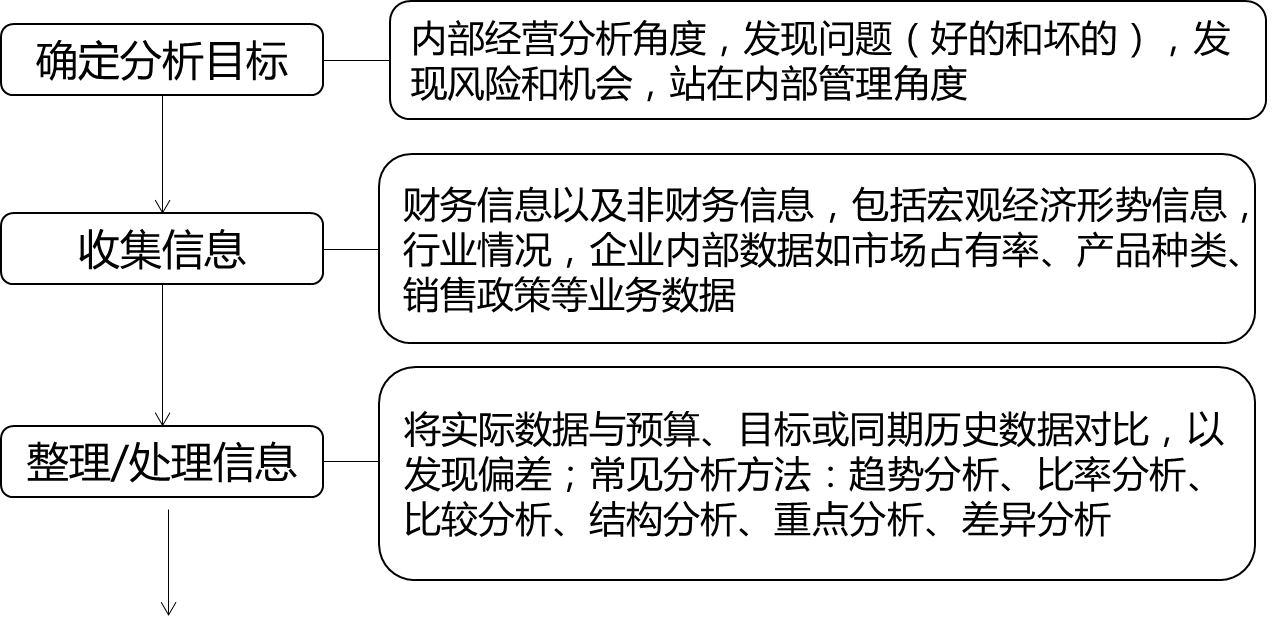

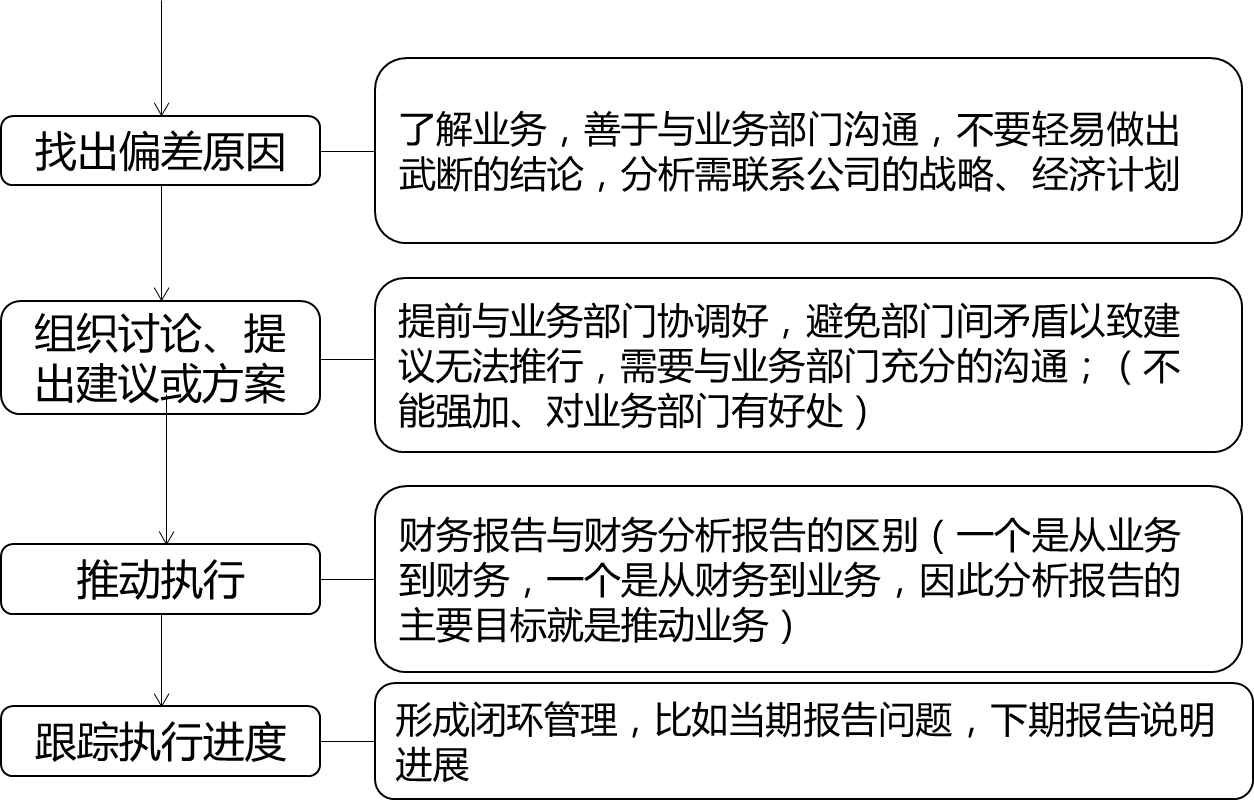

(四)财务报表分析的步骤

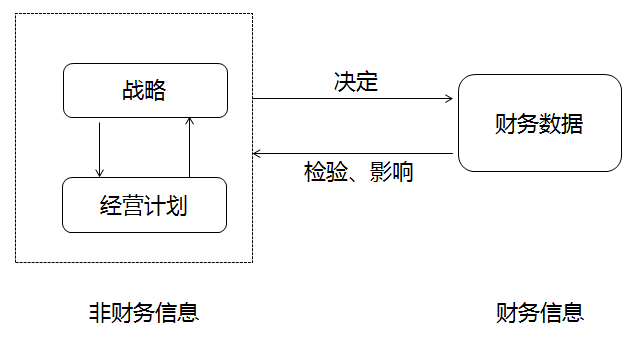

收集非财务信息对于财务分析的重要性。

什么是商业模式:

基于市场存在的某个痛点,我们为客户提供XX服务以满足其XX需求;单笔的盈利较小,但是这个市场的体量非常大、整体的盈利空间非常大,虽然这个市场里有很多竞争对手,但是我们具有XX方面的核心竞争力(竞争壁垒),并且这种核心能力我们将在未来很多年持续拥有且不断加强;另外,我们还具有背景优秀、经验丰富的团队成员,这些成员都在企业有持股,他们不只是员工,也是企业可以做大做强的合伙人;我们现在财务状况不错,预计未来五年销售都会持续增长。

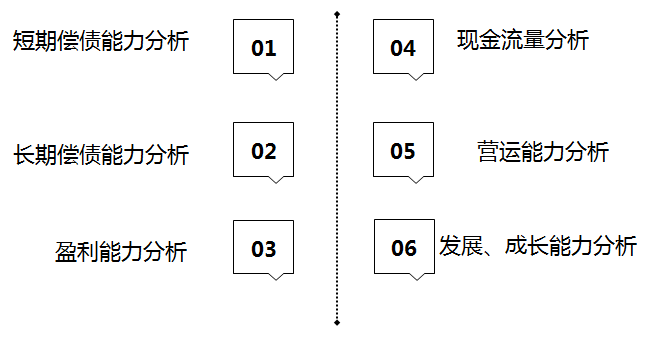

二、财务分析报告的指标体系

(一)短期偿债能力分析

(二)长期偿债能力分析

(三)盈利能力分析

(四)现金流量分析

(五)营运能力分析

(六)发展能力分析

(七)整体报表的初步分析

(一)短期偿债能力分析

当企业短期偿债能力出现问题时

1.营运资金=流动资产-流动负债

营运资金数额越多,企业短期偿债能力越强;

不同规模企业的绝对数对比意义有限。

2.流动比率 =流动资产/流动负债

(1)指标越高,企业短期偿债能力越强;

(2)绝对数指标VS相对数指标:不同规模企业的绝对数对比意义有限;

(3)指标越高短期偿债能力越强,对企业来说越好?

(4)指标高偿债能力也不一定强:有可能是存货滞压、应收账款占用过多;

(5)营运资金=营运资本

3.速动比率=流动资产-存货/流动负债

速动比率越高,企业短期偿债能力越强;

可信性受应收账款变现能力的影响。

4.现金比率=货币资金+有价证券/流动负债

现金比率越高,企业短期偿债能力越强;

消除了存货和应收账款的因素。

授信额度;剔除相应数据的影响;资产质量。

资产流动性越高,偿债能力越强;资产流动性越高,收益性就越差;

结合所在公司的具体报表项目计算相应的指标。

(二)长期偿债能力分析

1.利息保障倍数=息税前利润/利息费用

=税后利润+所得税+利息费用/利息费用

站在债权人角度,利息保障倍数越大,企业偿付利息的能力越强、企业债务利息压力越小;

包括费用化利息和资本化利息;

只衡量了利息偿付,并未考虑本金偿付;未考虑利润质量。

2.资产负债率=总负债/总资产

产权比率=负债/股东权益

权益乘数=总资产/股东权益

债权人:债务比率越低越好;

股东:投入企业资本的盈利能力是否高于债权人的利息率;

经营者:站在多个角度考虑。(经营保守、跟企业所处的环境有关)

(三)盈利能力分析

1.销售净利率=净利润/销售收入

2.销售毛利率=销售收入-销售成本/销售收入

净利润不一定每个公司都有,但是毛利一定是每个公司都有;

收入的确认时点是否准确,成本的归集是否真实,分配是否合理;是否会重视经营利润率、营业利润率而忽视毛利率。

3.总资产利润率=净利润/资产总额

4.净资产收益率=净利润/所有者权益平均余额

平均余额:期间数VS时点数。

链接:平均余额

链接:平均余额

所得税汇算清缴申报表里边的资产总额、从业人数怎么计算?

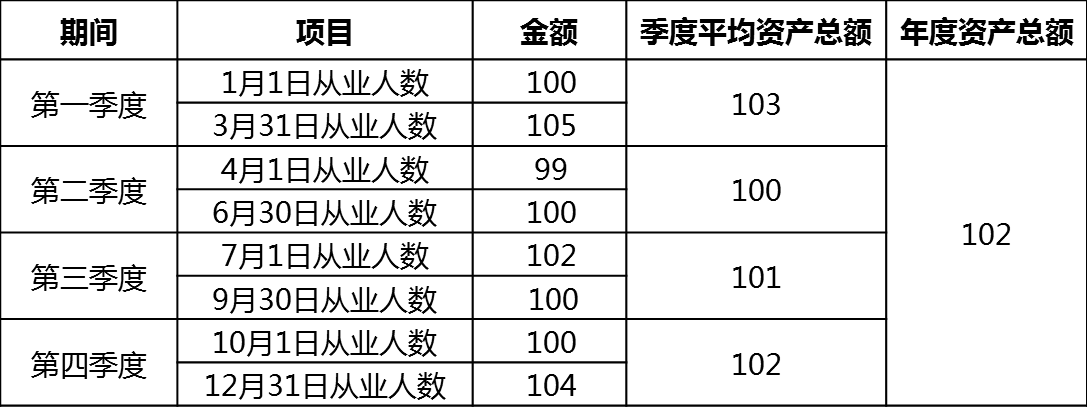

季度平均值=(季初值+季末值)÷2

全年平均值=全年各季度平均值之和÷4

(四)现金能力分析

1.每元销售现金净流入=经营活动产生的现金流量净额/主营业务收入

2.资产的经营现金流量回报率=经营活动产生的现金流量净额/平均资产总额

3.经营活动现金净流量与利润比=经营活动产生的现金流量净额/净利润

《中国证券监督管理委员会关于修改<首次公开发行股票并上市管理办法>的决定》第二十六条 发行人应当符合下列条件:

(一)最近3个会计年度净利润均为正数且累计超过人民币3 000万元,净利润以扣除非经常性损益前后较低者为计算依据;

(二)最近3个会计年度经营活动产生的现金流量净额累计超过人民币5 000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;

(三)发行前股本总额不少于人民币3 000万元;

链接

链接

净利润与经营活动现金净流量:检验盈利质量!

1.存货、应收账款、应付账款;

2.不合理的费用资本化;

3.非现金的利润表项目。

(五)营运能力分析

一般形式:

XXXX周转率=销售收入/XXXX

XXXX周转天数=360÷XXXX周转率

衡量管理者经营管理水平的重要指标;

营运能力提高,会带来短期偿债能力的提高;

营运能力强,会提升利润质量、提高盈利能力。

1.应收账款周转率=销售收入/应收账款

应收账款周转天数=360÷应收转款周转率

应收账款周转率:1元应收账款的投资支持的销售收入是多少;

应收账款周转天数:实质从销售开始到收回现金平均需要的天数;

企业的信用期为90天,那么90天就是应收账款周转天数,4就是应收账款周转率(1元资产投资带来4元收入)

思考

思考

1.赊销收入VS全部销售收入;

2.应收账款年末余额,年初年末平均额,季度平均额?

3.应收账款科目余额,应收账款报表项目金额?

4.应收账款周转率是越大越好,还是越小越好?应收账款周转天数是越长越好,还是越短越好?

2.存货周转率=销售收入/存货

3.流动资产周转率=销售收入/流动资产

4.固定资产周转率=销售收入/固定资产

5.总资产周转率=销售收入/资产总额

6.应付账款周转率=销售收入/应付账款

(六)发展能力分析

1.销售增长率=本年销售额-上年销售额/上年销售额

2.总资产增长率=年末资产总额-年初资产总额/年初资产总额

3.固定资产成新率=平均固定资产净值/平均固定资产原值

4.营业利润增长率=本年营业利润-上年营业利润/上年营业利润

5.技术投入比率=研发支出/营业收入

怎么使用发展能力指标分析?

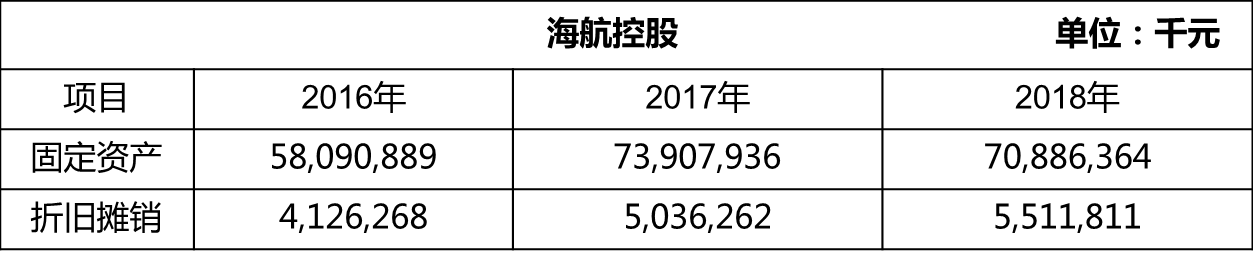

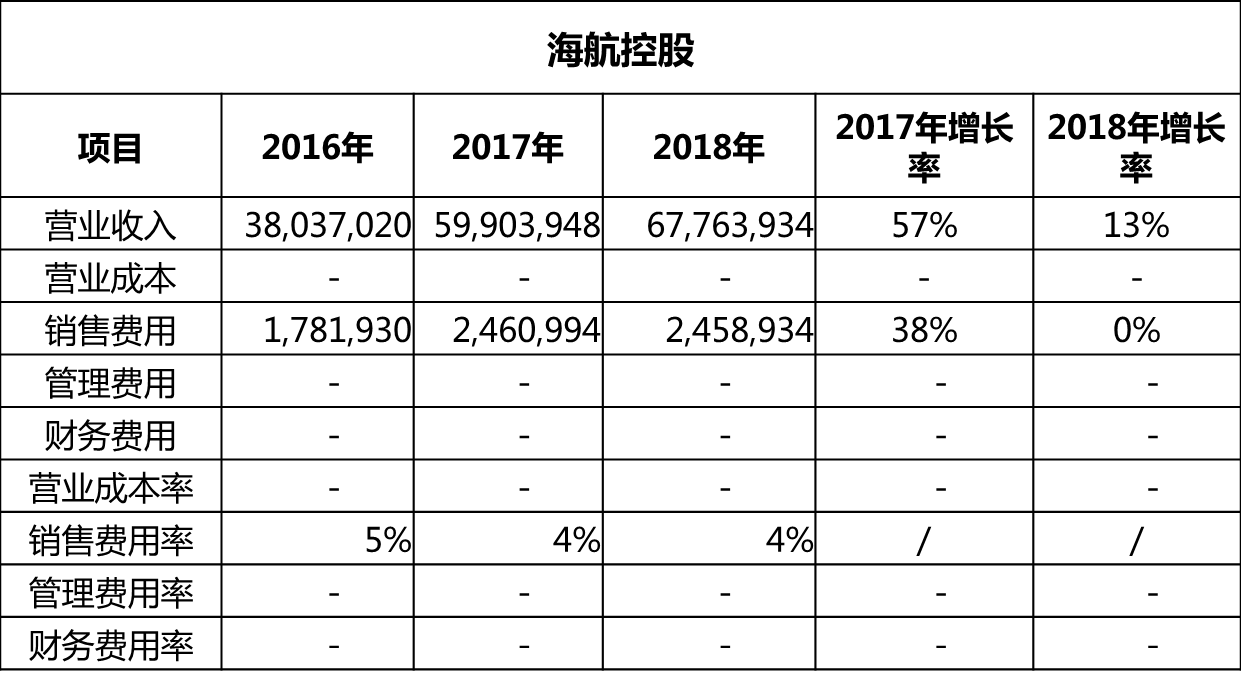

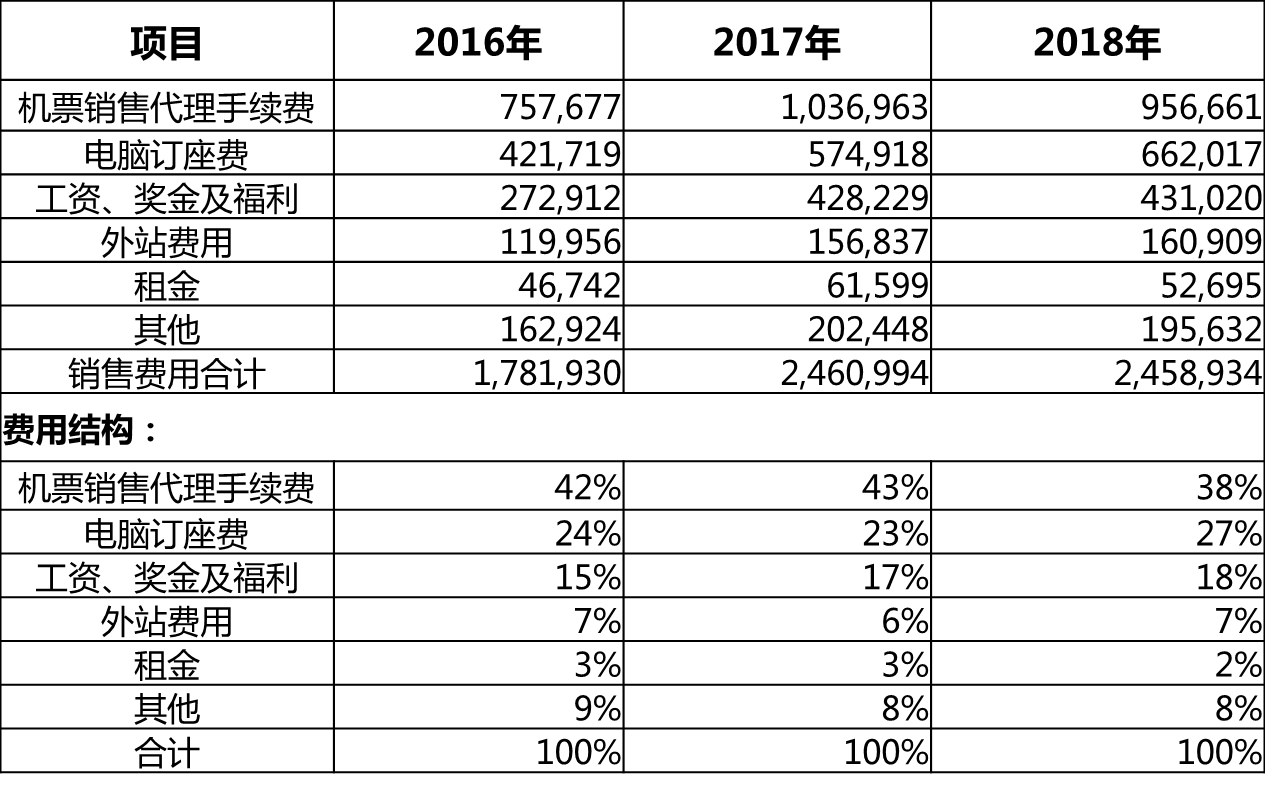

如果企业只是为了维持目前的销售、营业水平,当期的投资仅覆盖当期资产的损耗折旧摊销费用即可;由上表知,海航控股在2017年的固定资产增加额远超2016年度的固定资产折旧费用,说明了在2017年海航控股仍在扩大产能。

一般情况下,投资支出往往有滞后性,比如,2017年的固定资产投资,对当年收入影响甚小,在2018年及以后年度会陆续带来销售收入的增长;为什么海航控股2017年销售收入增长47%,2018年增长13%呢?

怎么使用发展能力指标分析?

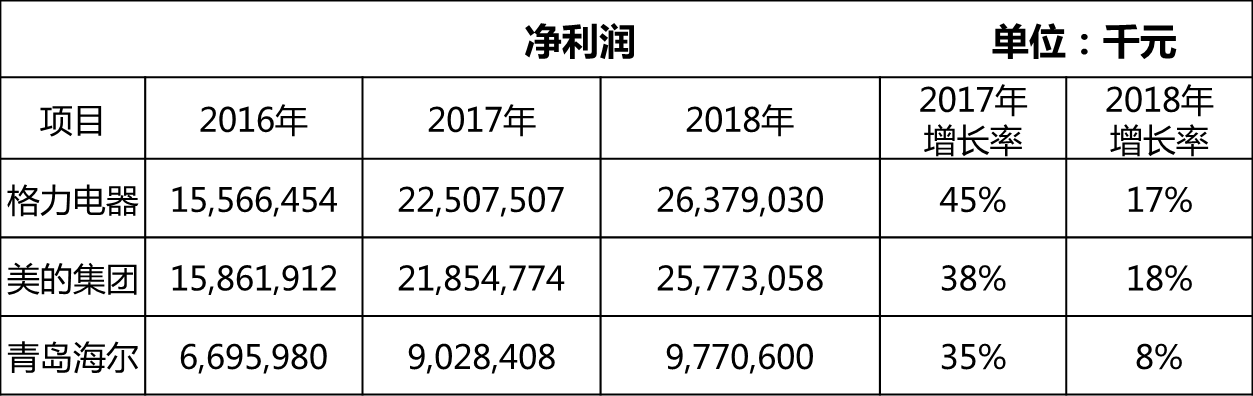

盈利性+成长性

盈利性+盈利质量

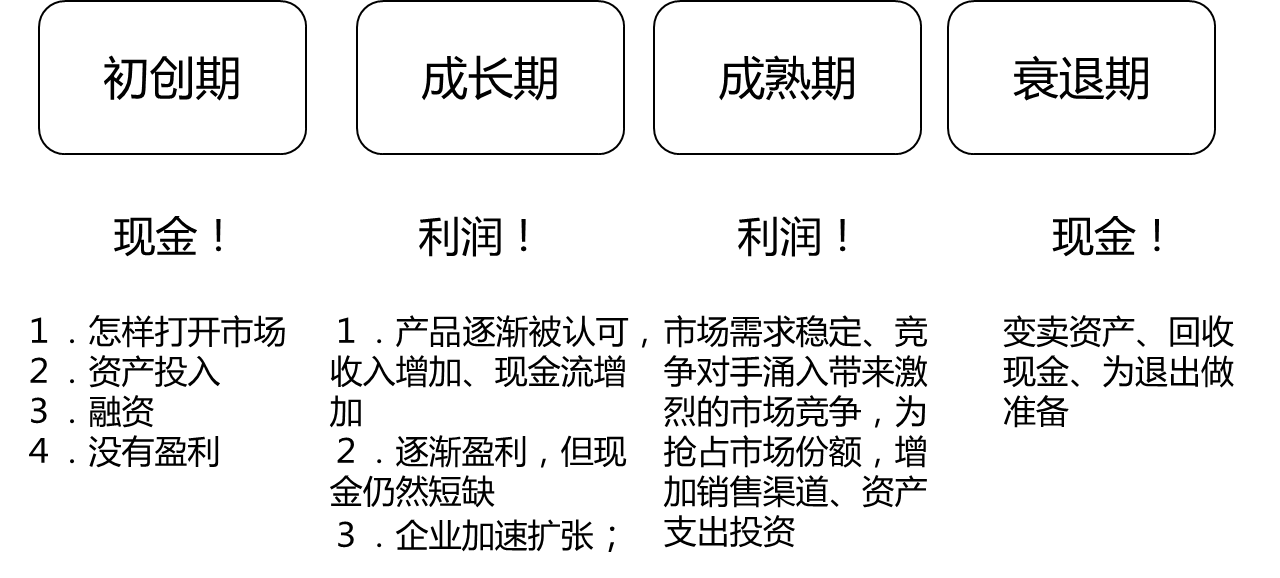

企业生命周期:

思考

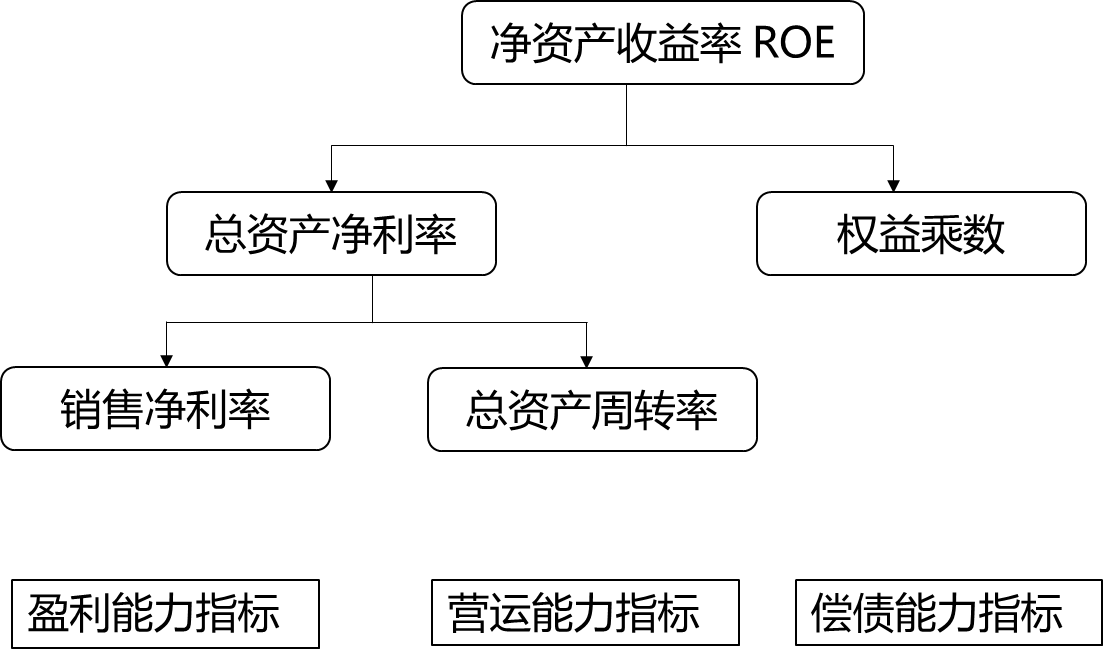

杜邦分析体系的缺陷

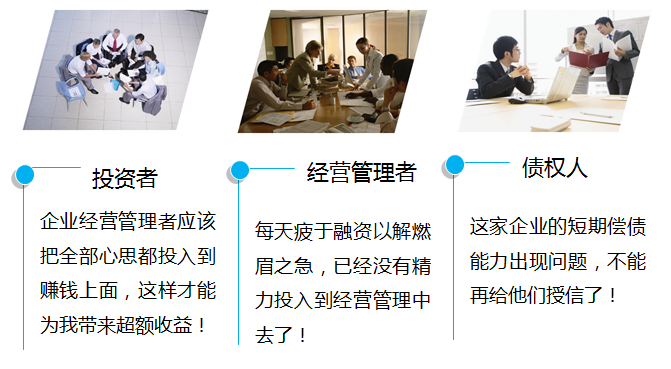

债权人、投资人、经营管理层对财务指标的重视程度:

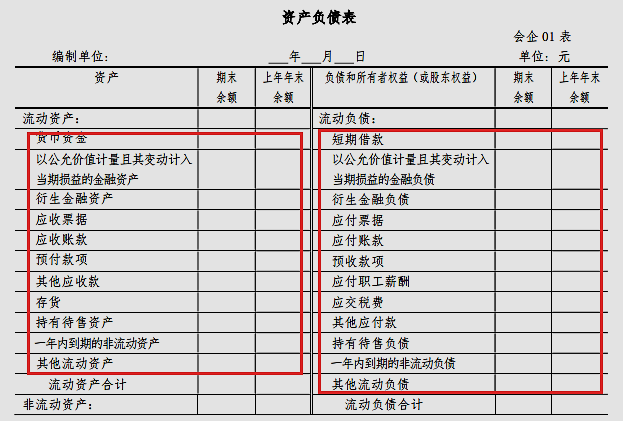

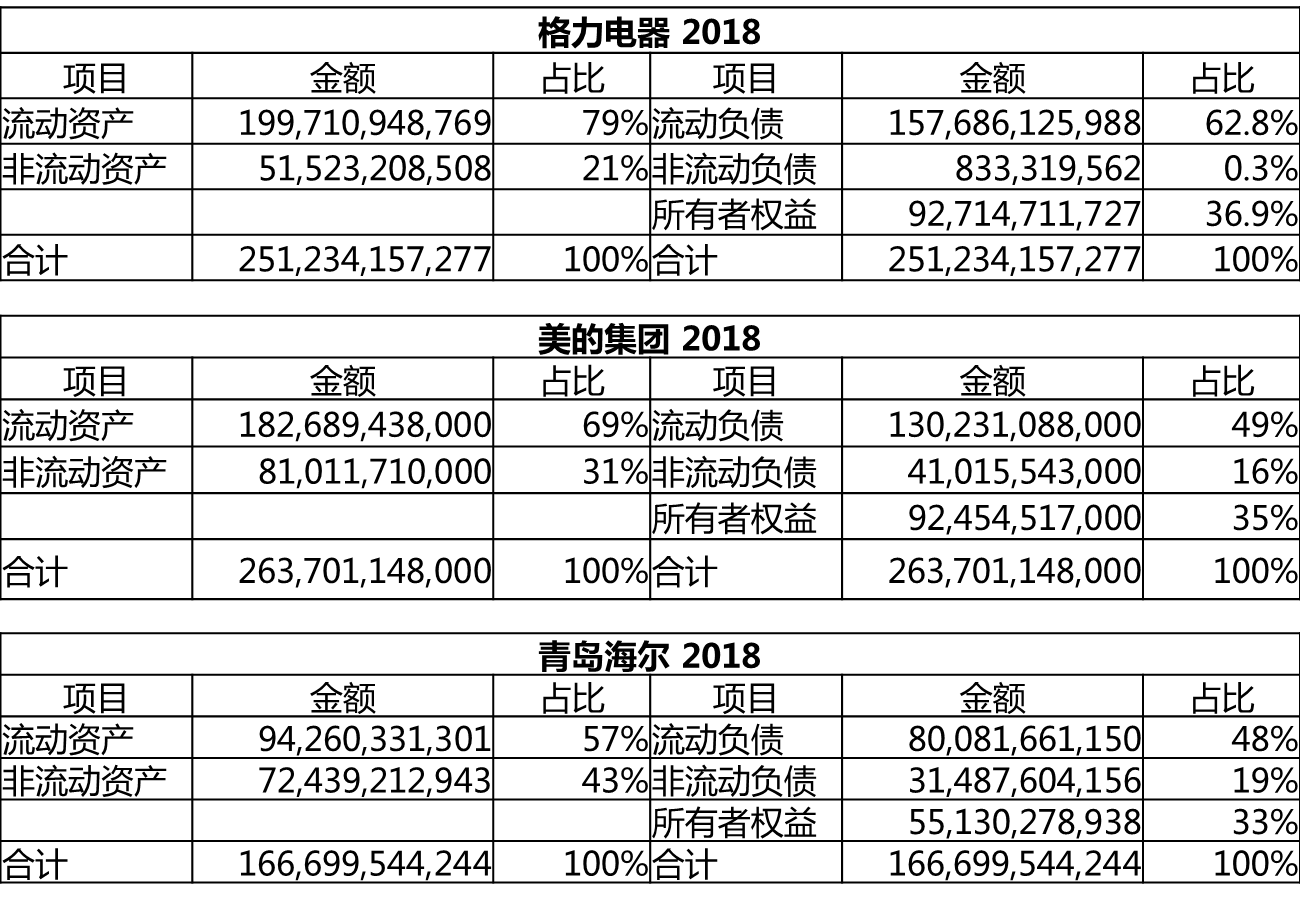

(七)整体报表的初步分析

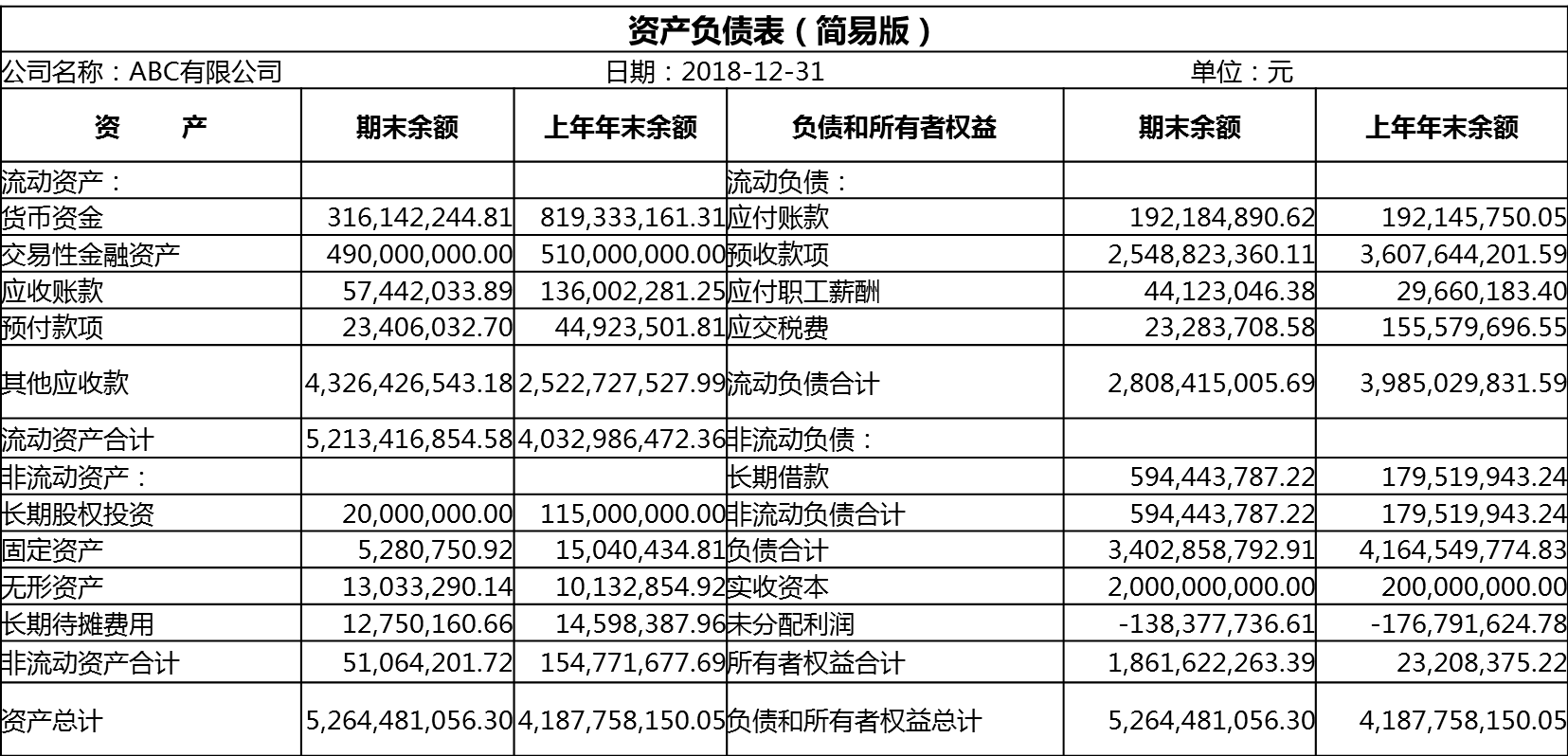

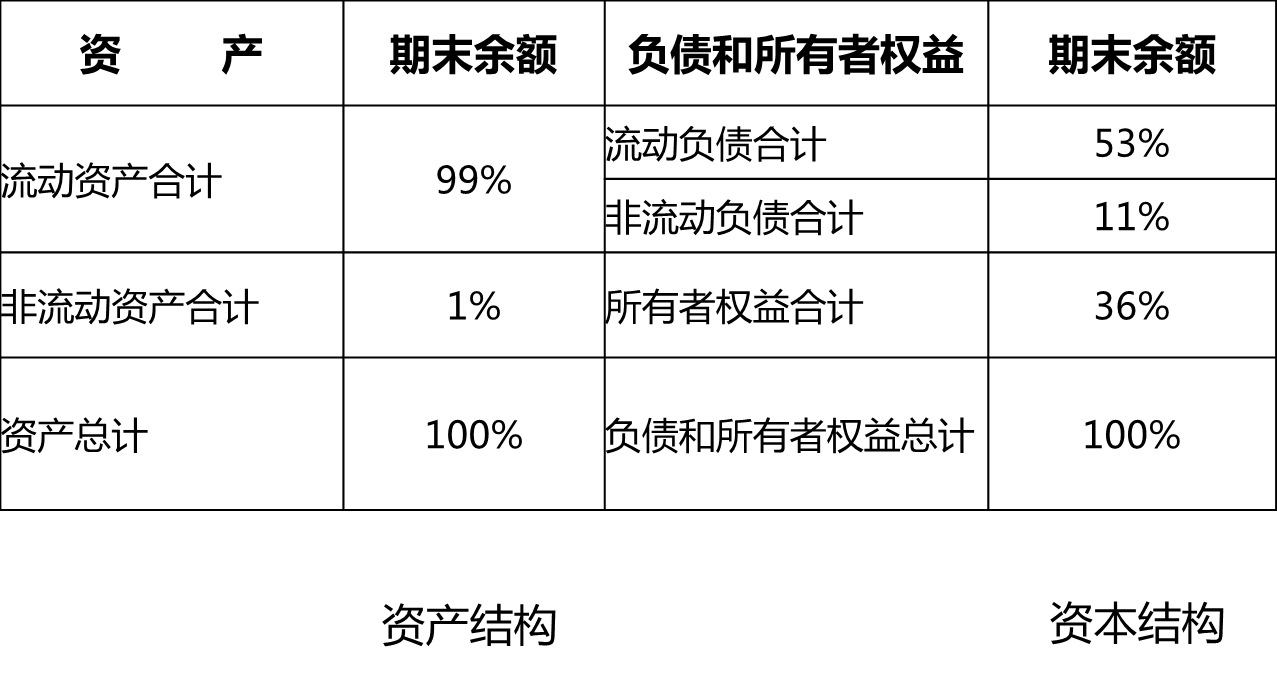

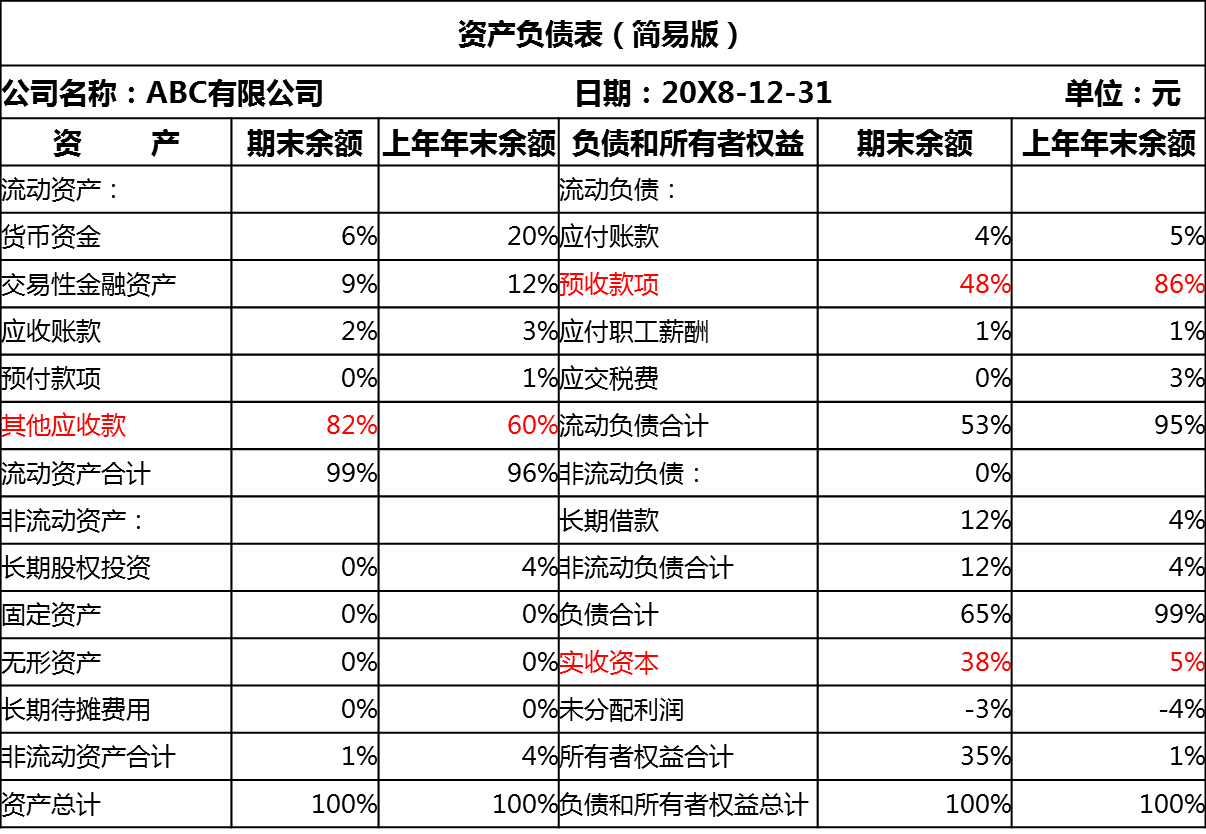

1.以资产负债表为例

2.以利润表为例

销售大幅增长,伴随首销售费用大幅增长;以后年度销售保持平稳,销售费用也保持查对不稳。

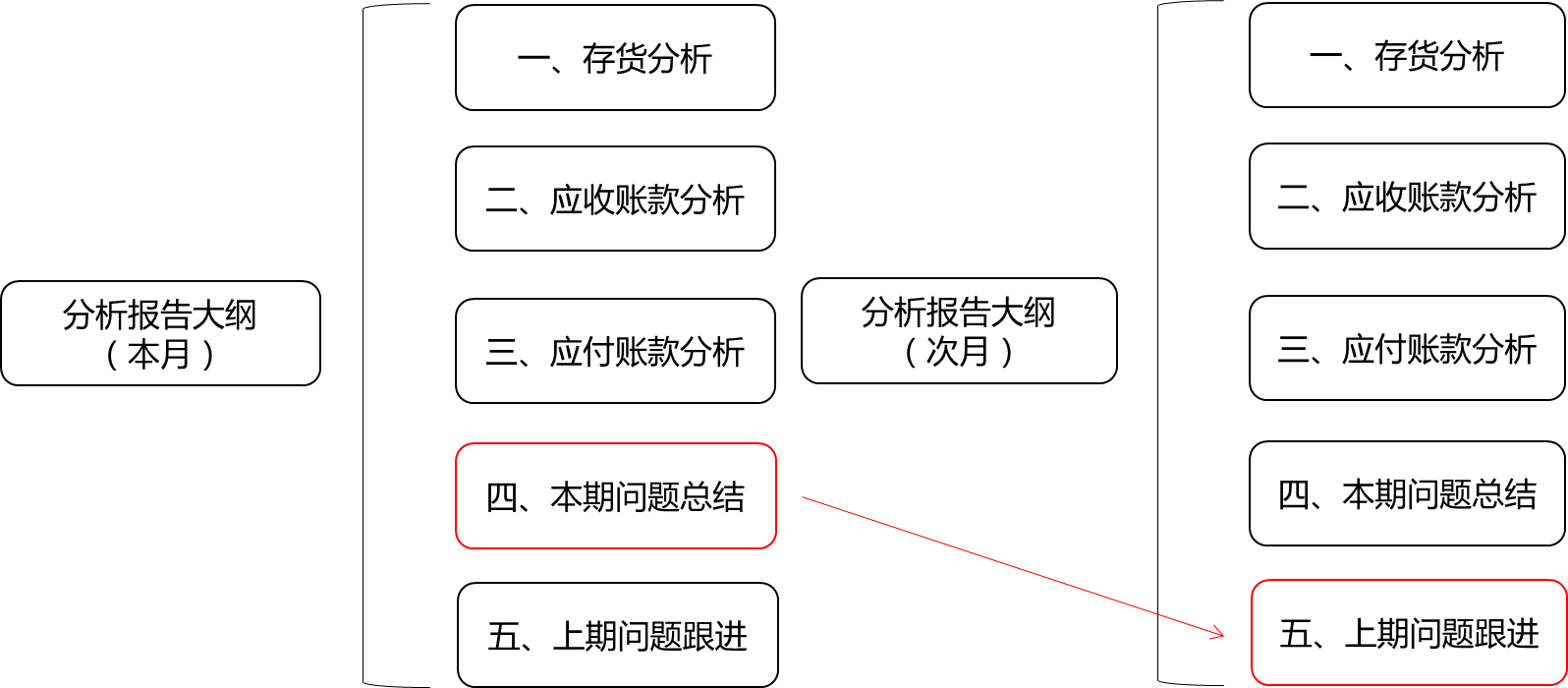

三、编写财务分析报告

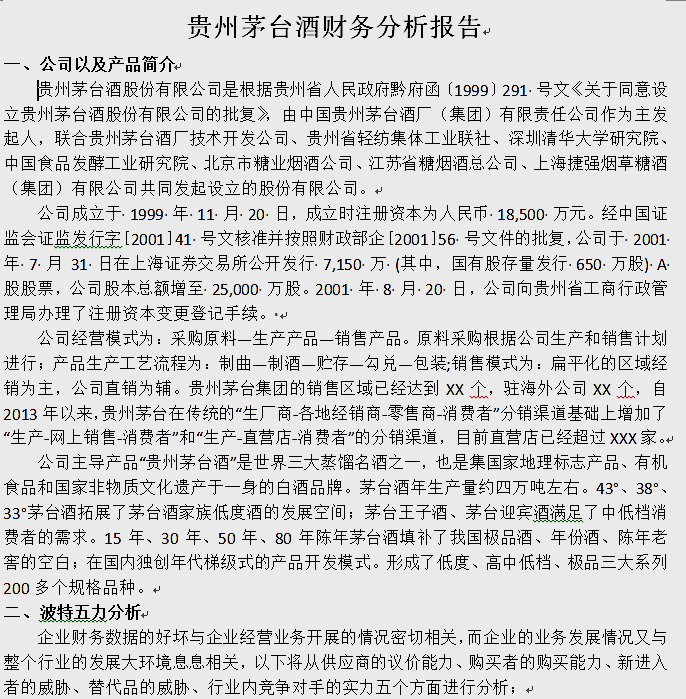

(一)茅台酒财务分析报告案例

(二)企业内部经营分析报告撰写思路

(三)企业营运资本分析报告案例

分析报告大纲:

1.公司以及产品简介

(1)公司简介;

(2)经营模式;

(3)产品介绍。

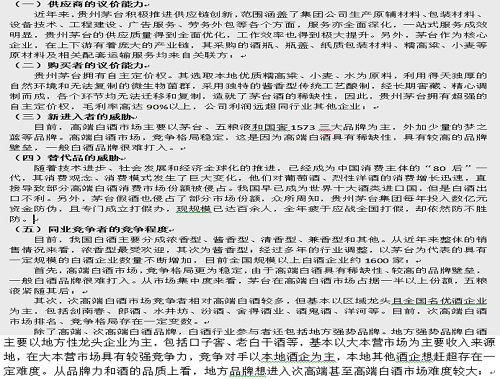

2.波特五力分析

(1)供应商的议价能力;

(2)购买者的议价能力;

(3)新进入者的威胁;

(4)替代品的威胁;

(5)同业竞争者的竞争程度。

3.报表分析

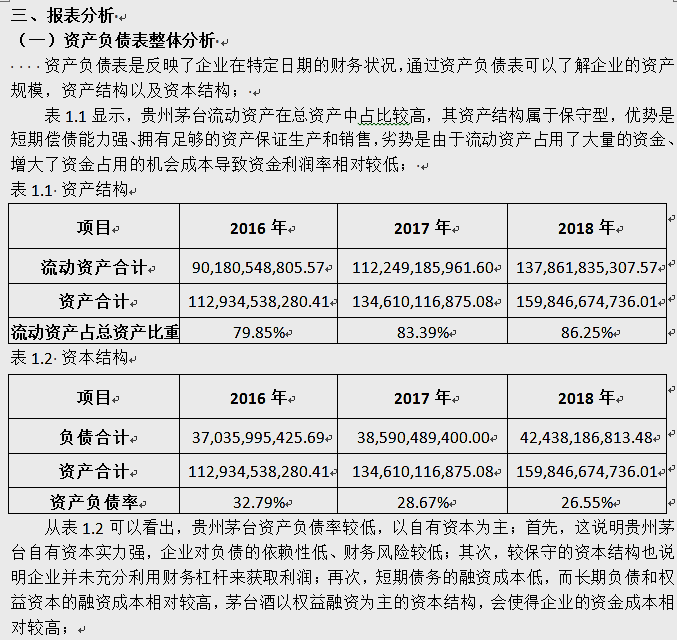

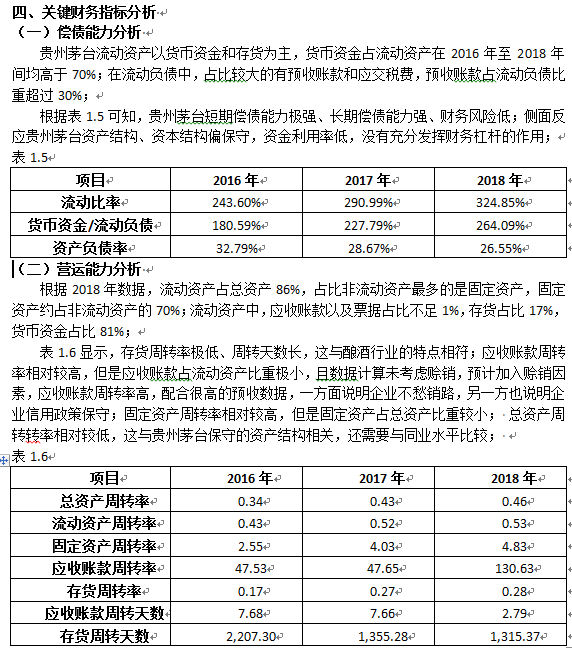

(1)资产负债表整体分析;

(2)利润表整体分析;

(3)现金流量表分析;

4.关键财务指标分析

(1)偿债能力分析;

(2)营运能力分析;

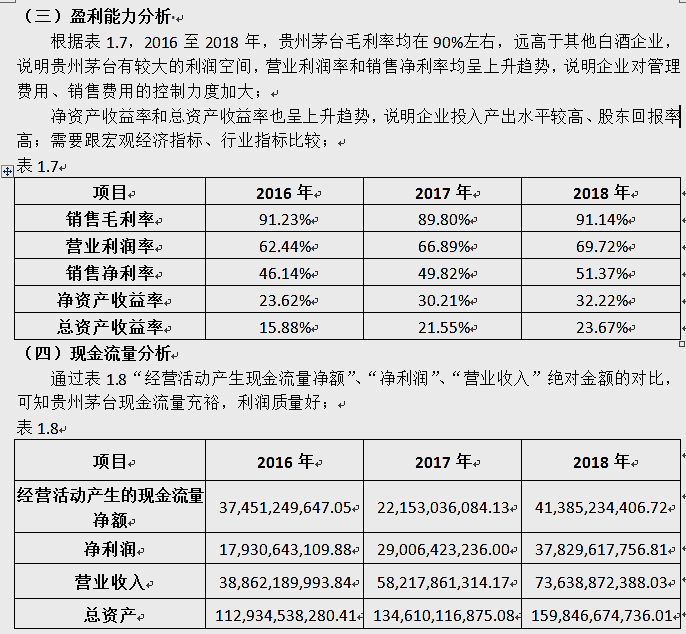

(3)盈利能力分析;

(4)现金流量分析;

(5)发展能力分析。

5.存在的问题以及解决措施

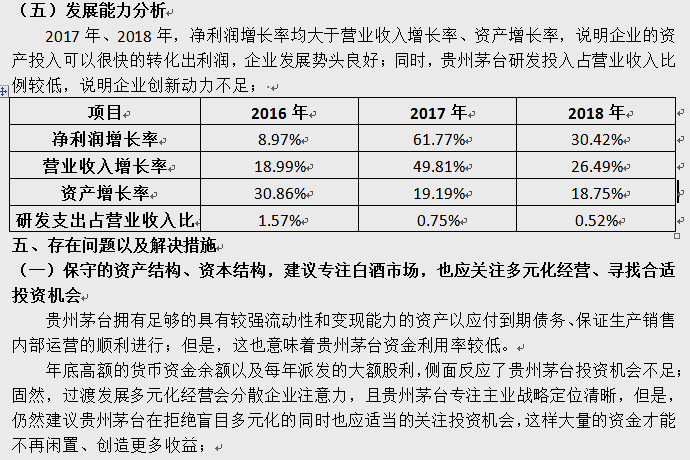

(1)保守的资产结构、资本结构,建议专注白酒市场;也应关注多元化经营,寻找合适的投资机会;

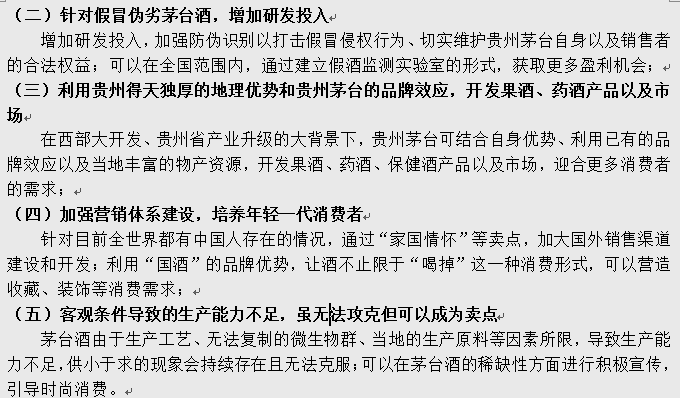

(2)针对假冒伪劣茅台酒,增加研发投入;

(3)利用贵州得天独厚的地理优势和贵州茅台的品牌效应,开发果酒,药酒产品以及市场;

(4)加强营销体系建设,培养年青一代消费者;

(5)客观条件导致的生产能力不足,最无法攻克。

(一)茅台酒财务分析报告案例

(二)企业内部经营分析报告撰写思路

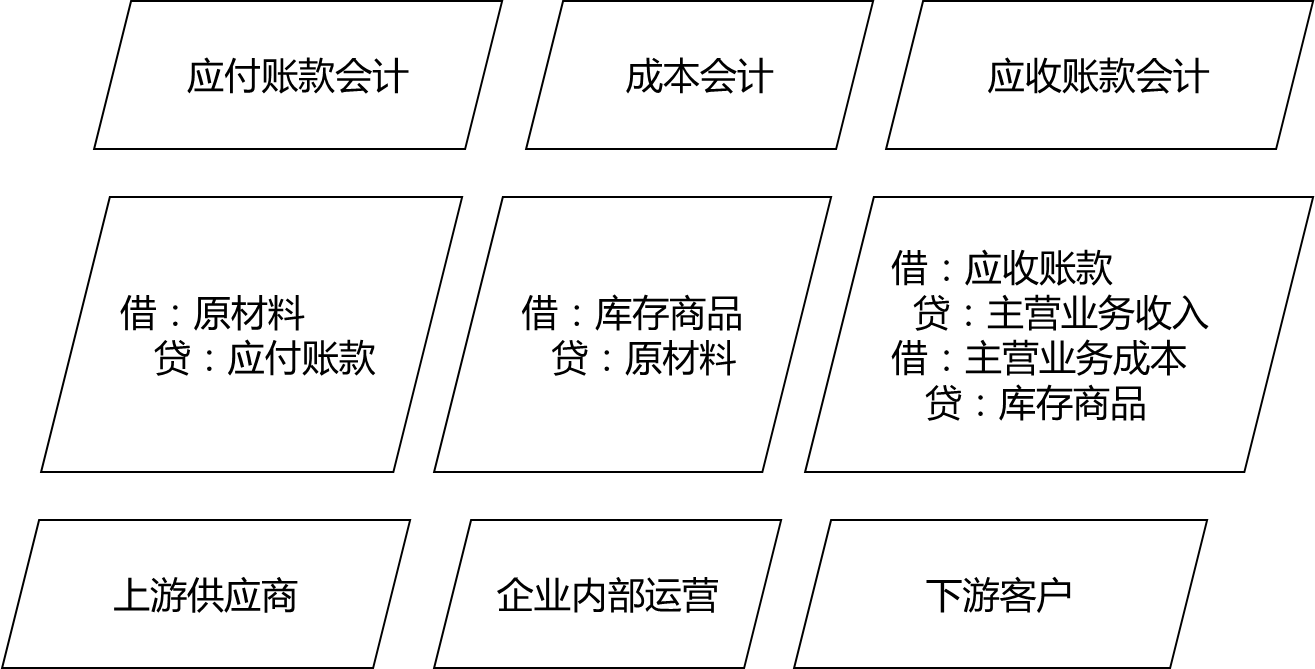

应收应付、成本核算与供应链的关系:

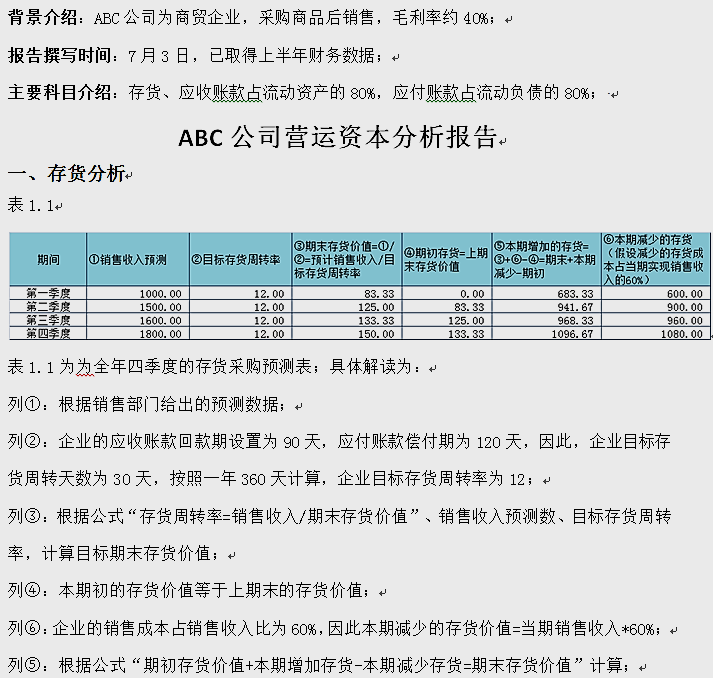

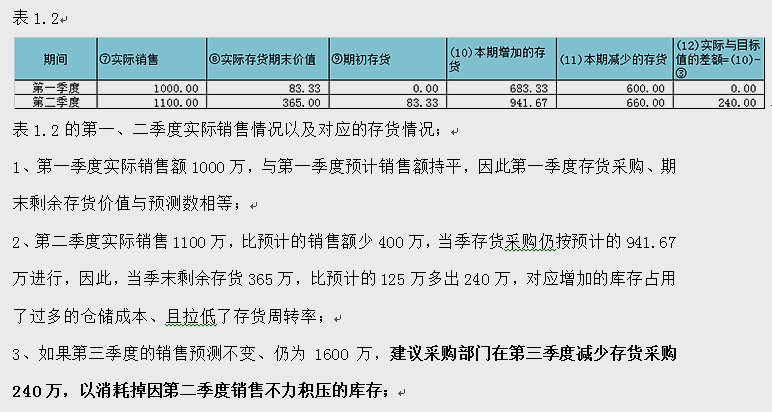

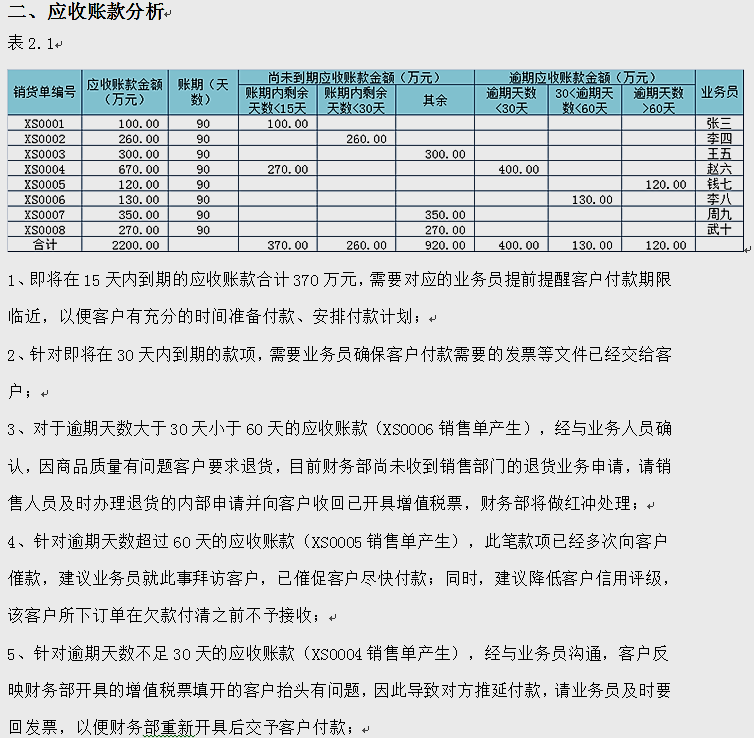

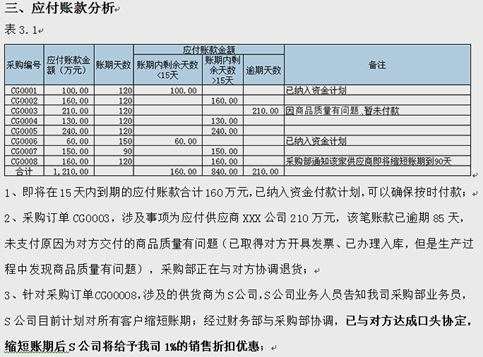

(三)企业营运资本分析报告案例

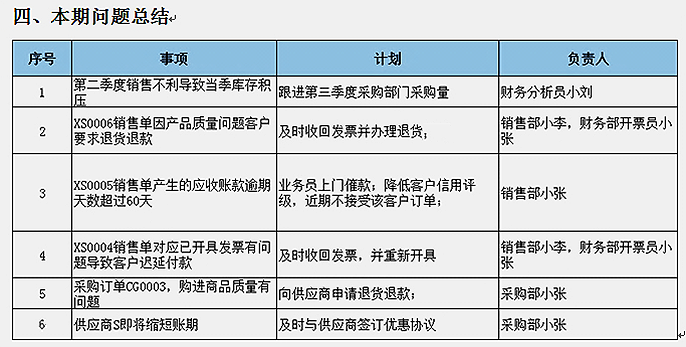

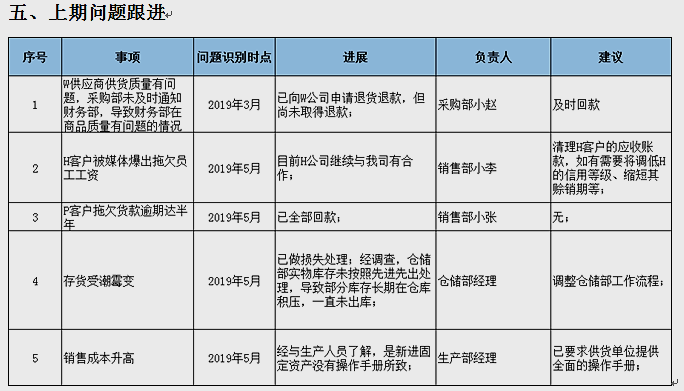

有些事项年初开会在导论,年中开会还在讨论?

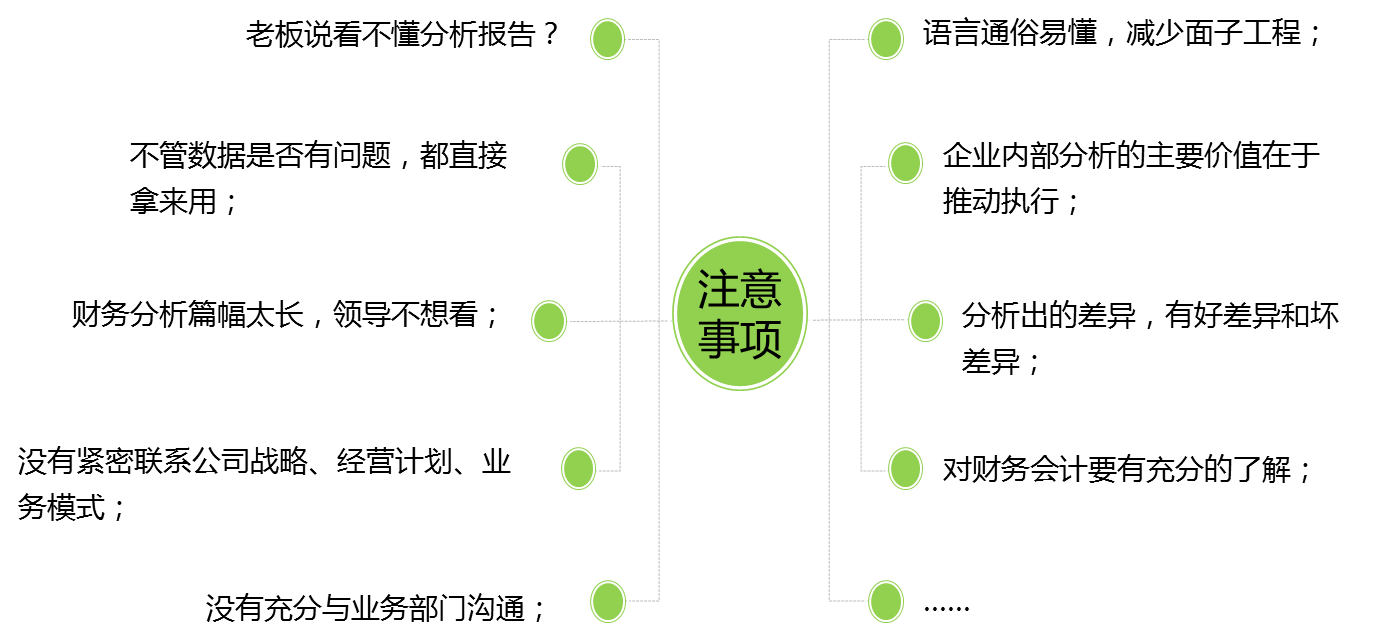

四、编写财务分析报告注意事项

财务分析不懂财务核算?(盈余公积、投资收益)

京公网安备11010802041402号

京公网安备11010802041402号