审计准则第1311号——对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑

主讲:张晓慧

目 录

一、准则出台背景

二、第1311号准则主要变化

三、准则要点解读

四、实务案例

一、准则出台背景

1.国际准则的影响

2009年3月,国际会计师联合会公布各国采用国际准则的情况,世界各国/地区对国际准则的采用正在有条不紊的进行,已有126个国家或地区采用国际审计准则,或将其作为本国/地区准则的基础。主要分为:

直接采用(加拿大、澳大利亚等)英语国家;

全盘翻译后采用(法国等);

将其作为基础(中国等)。

2.原国际审计准则应用中存在的问题:

一般现在时态和黑体字容易造成理解上的歧义;

准则冗长,要求不突出;

语言表达不够简洁一致;

这些问题都可能导致审计师的责任界定不清,容易在判断上产生分歧,从而产生准则执行不一致。

3.我国现行审计准则体系建立情况:

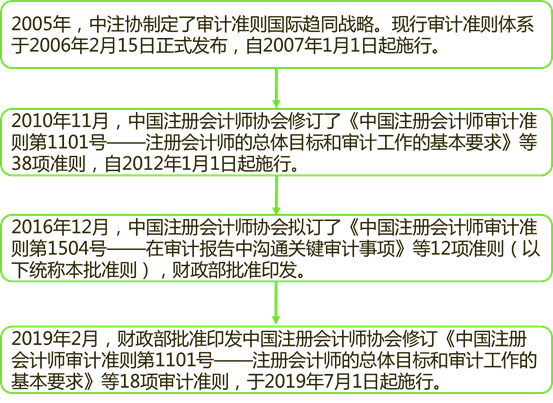

2005年,中注协制定了审计准则国际趋同战略。

现行审计准则体系于2006年2月15日正式发布,自2007年1月1日起施行。首次与国际审计准则实现趋同,包括48个准则项目。

2010年11月,为了规范注册会计师的执业行为,提高执业质量,维护社会公众利益,促进社会主义市场经济的健康发展,中国注册会计师协会修订了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》等38项准则,自2012年1月1日起施行。

2016年12月,为了提高注册会计师审计报告的信息含量,满足资本市场改革与发展对高质量会计信息的需求,保持我国审计准则与国际准则的持续全面趋同,中国注册会计师协会拟订了《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》等12项准则(以下统称本批准则),财政部批准印发。

为了满足资本市场改革与发展对高质量会计信息的需求,保持我国审计准则与国际准则的持续全面趋同,规范和指导注册会计师应对审计环境和注册会计师利用内部审计人员的工作、应对违反法律法规行为、财务报表披露审计等方面审计实务的新发展,中国注册会计师协会修订了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》等18项审计准则(以下统称本批审计准则),财政部于2019年2月20日批准印发,于2019年7月1日起施行。

本批审计准则生效实施后,《财政部关于印发<中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求>等38项准则的通知》(财会〔2010〕21号)及《财政部关于印发<中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项>等12项准则的通知》(财会〔2016〕24号)中,相应的18项审计准则同时废止。

4.修订审计准则的必要性:

(1)适应社会经济发展的需要;

(2)适应维护社会公众利益的需要;

(3)适应与国际审计准则趋同的需要;

(4)适应新兴审计实务的需要。

二、第1311号准则主要变化

三、准则要点解读

(一)存货要求

(二)诉讼和索赔要求

(三)分部信息要求

(一)存货要求

1.存货监盘

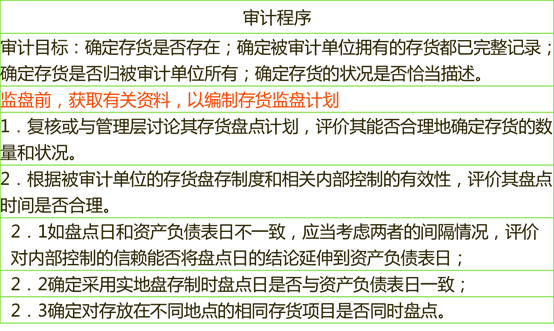

(1)管理层通常制定程序,要求对存货每年至少进行一次实物盘点,以作为编制财务报表的基础,并用以确定被审计单位永续盘存制的可靠性(如适用);

涉及程序:

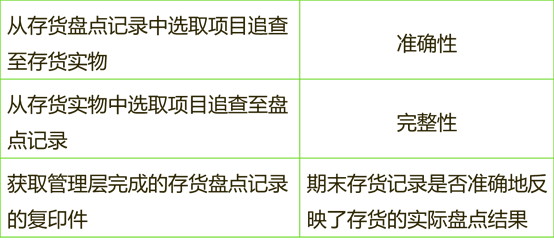

检查存货以确定其是否存在,评价存货状况,并对存货盘点结果进行测试;

观察管理层指令的遵守情况以及用于记录和控制存货盘点结果程序的实施情况;

获取有关管理层存货盘点程序可靠性的审计证据。

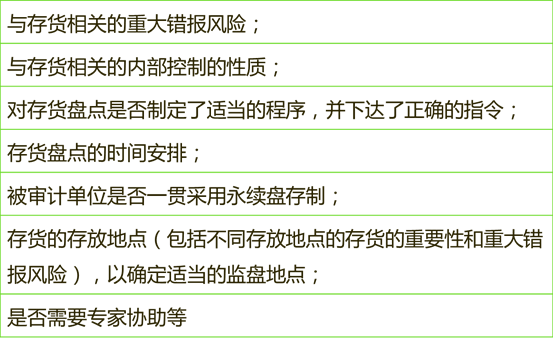

(2)计划存货监盘考虑事项

(3)评价管理层的指令和程序

在评价管理层记录和控制存货盘点的指令和程序时,注册会计师需要考虑这些指令和程序是否包括:

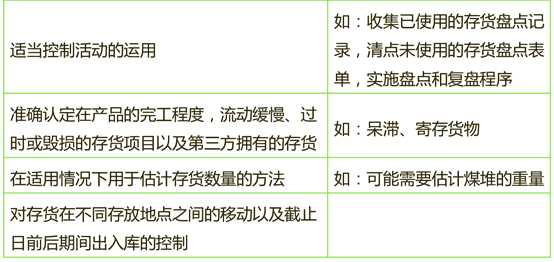

(4)观察管理层盘点程序的实施情况

观察管理层盘点程序(如对盘点时及其前后的存货移动的控制程序)的实施情况,有助于注册会计师获取有关管理层指令和程序是否得到适当设计和执行的审计证据。

(5)检查存货

在存货监盘过程中检查存货,虽然不一定能确定存货的所有权,但有助于确定存货的存在,以及识别过时、毁损或陈旧的存货。

(6)执行抽盘

2.在财务报表日以外的其他日期执行的存货实地盘点

(1)存货的实地盘点有可能在财务报表日以外的某一天或某几天进行,针对存货变动的控制的设计、执行和维护的有效性,决定了在财务报表日以外的某一天或某几天执行的盘点程序是否符合审计目的。

(2)如果被审计单位采用永续盘存制,管理层可能执行实地盘点或其他测试方法,确定永续盘存记录中的存货数量信息的可靠性。

(3)当设计审计程序以获取关于盘点日的存货总量与期末存货记录之间的变动是否已被适当记录的审计证据时,考虑的有关事项:

①对永续盘存记录的调整是否适当;

②被审计单位永续盘存记录的可靠性;

③从盘点获取的数据与永续盘存记录存在重大差异的原因。

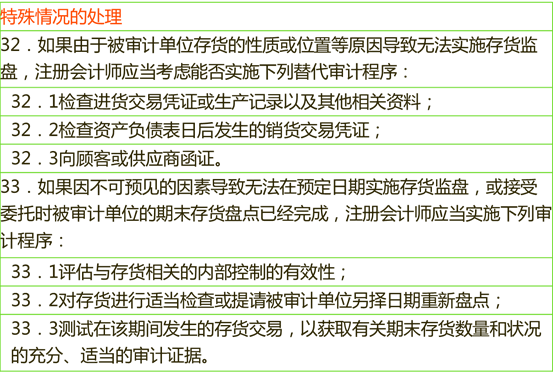

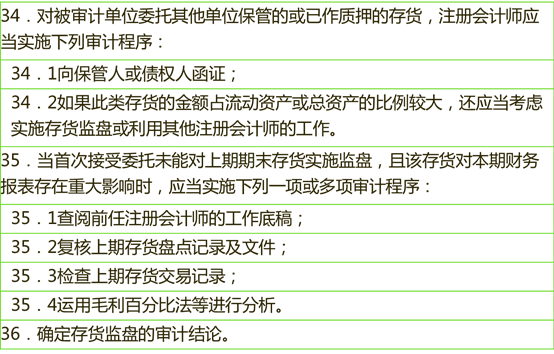

3.存货监盘不可行的情况

(1)当实施存货监盘不可行时,实施替代审计程序(如检查盘点日后出售盘点日之前取得或购买的特定存货的文件记录)可能提供有关存货的存在和状况的充分、适当的审计证据。

(2)但在其他一些情况下,实施替代审计程序可能无法获取有关存货的存在和状况的充分、适当的审计证据。

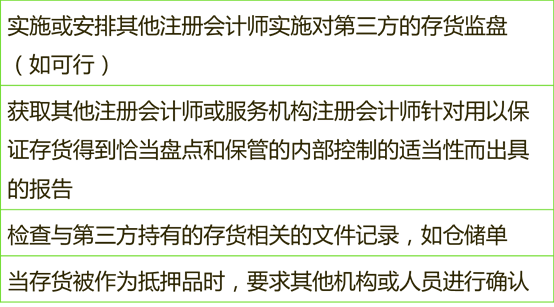

4.由第三方保管和控制的存货

(1)函证

(2)其他审计程序

其他审计程序可以作为函证的替代程序,也可以作为追加的审计程序。

其他审计程序的示例:

(二)诉讼和索赔要求

1.诉讼和索赔的完整性

(1)涉及被审计单位的诉讼和索赔可能对财务报表产生重大影响,因此,可能需要在财务报表中对其进行披露或会计处理。

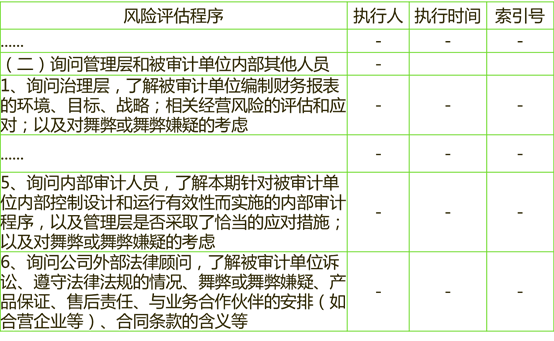

(2)利用实施风险评估程序获取的信息,帮助注册会计师了解涉及被审计单位的诉讼和索赔事项。

(3)为了识别可能导致重大错报风险的诉讼和索赔事项而获取的审计证据,也可能为考虑有关诉讼和索赔的估值和计量等事项提供审计证据。

2.与被审计单位外部法律顾问沟通

有助于注册会计师获取充分、适当的审计证据,以证实法律顾问是否知悉潜在的重大诉讼和索赔事项,以及管理层对其财务影响(包括费用)的估计是否合理。

可以采用通用询问函的形式与被审计单位外部法律顾问进行直接沟通,告知注册会计师:

(1)知悉的所有诉讼和索赔事项及对诉讼和索赔事项结果的评估;

(2)对财务影响(包括费用)的估计。

如果认为外部法律顾问不可能对通用询问函作出适当的回复,可以通过特定询问函进行直接沟通。内容包括:

(1)诉讼和索赔事项清单;

(2)管理层对每项识别出的诉讼和索赔事项结果的评估以及对财务影响(包括费用)的估计(如有);

(3)要求外部法律顾问确认管理层评估的理性,如果外部法律顾问认为清单不完整或不准确,需要为注册会计师提供进一步的信息。

实施的风险评估程序示例:

3.在某些情况下,注册会计师也可能认为有必要与外部法律顾问面谈诉讼和索赔事项的可能结果。

例如:

(1)注册会计师认为这些事项存在特别风险;

(2)事项较为复杂;

(3)被审计单位管理层和外部法律顾问意见不一致。

通常,这种面谈需要征得管理层的同意并有一名管理层代表参加。

(三)分部信息要求

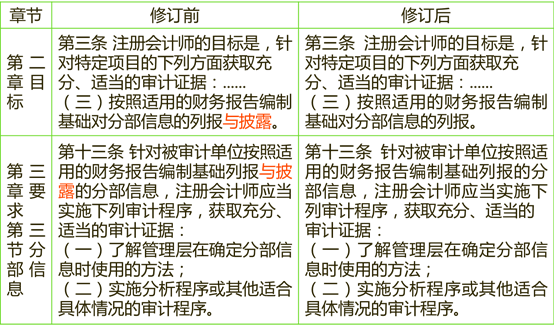

适用的财务报告编制基础可能要求或允许被审计单位在财务报表中列报分部信息。注册会计师针对列报分部信息的责任与财务报表整体相关。因此,注册会计师无需实施为对单独列报的分部信息发表意见而所需的审计程序。但是,需要了解管理层确定分部信息的方法,以及这些方法是否可能导致对分部信息按照适用的财务报告编制基础的要求予以披露。

例如:

(1)各分部之间的销售、转移和收费以及内部金额的抵销;

(2)与预算和其他预期结果的比较,如营业利润占销售额的百分比;

(3)各分部之间资产和成本的分配;

(4)与以前期间的一致性以及对不一致事项披露的充分性。

四、实务案例

(一)XXXX股份有限公司20××年存货监盘计划示例

根据《中国注册会计师审计准则第1311号——存货监盘》的要求,为了对XXXX股份有限公司(以下简称该公司或公司)20××年12月31日资产负债表上存货的存在性、所有权、品质状况等情况进行验证,我所XX审计小组决定对该公司20××年12月31日的存货进行监盘,特制定本监盘计划。

1.监盘目的:

(1)确定存货存在并为公司所有;

(2)确定存货年末余额账实相符;

(3)确定存货的品质状况(损毁、残次、滞销及盈亏等)以及存货跌价准备的计提是否恰当。

2.监盘范围:公司所拥有的各项存货,其他分、子公司因存货较少,拟在审计时盘点,不纳入此次监盘范围。

3.监盘地点:公司本部各分厂仓库,以及子公司各车间、仓库。

4.监盘时间:本次监盘时间安排在20××年度的最后一个月结账日后进行。经与公司协商,监盘时间定为20××年12月31日至20×7年1月1日。

5.参与人员及分工:

参与人员:

被盘点仓库的保管人员;公司物资管理部门人员;公司财务监盘人员;我所审计小组成员××××。

分工:××:工业园区、第一厂区;

××:第二厂区、第三厂区;

××:加工厂、第四厂区;

6.监盘前准备工作:

(1)与公司协商并索取其盘点计划;

(2)审计小组参与监盘人员就位并明确责任;

(3)对公司做好的盘点准备工作进行检查;

(4)经分析公司20××年三季度报表,了解到:

截至20××年9月30日,公司本部存货主要包括原材料(占47.46%)、产成品(占29.29%)、自制半成品(占12.93%)、在产品(占10.29%)等。原材料分为......公司本部存货主要分布在一分厂、二分厂、四分厂、工业园、造纸厂仓库中。

截至20××年9月30日,公司本部存货946万,......原材料主要存放在第二厂车间......自制半成品主要存放在机加工车间、塑料膜车间......

7.监盘方式:

届时将采取公司盘点人员为主,我所监盘人员为辅的盘点方式。并在盘点结束后根据盘点情况选取一定比例的存货进行抽盘。

8.监盘要求:

(1)严格遵守公司盘点起止时间,不迟到、不早退;

(2)监督公司盘点计划执行情况,发现可疑或不符合规定之处,及时要求说明、更正;

(3)关注存货的品质状况,对存在损毁、残次、滞销等情况的存货提请公司详细记录并在随后进行处理;

(4)公司盘点结束后,根据盘点情况抽盘一定比例(数量达到50%,金额达到70%)的存货,对公司盘点结果进行复核;

(5)现场工作结束后,索取公司盘点报告、盘点表等资料,并由审计小组监盘人员撰写监盘情况报告、抽盘情况报告。

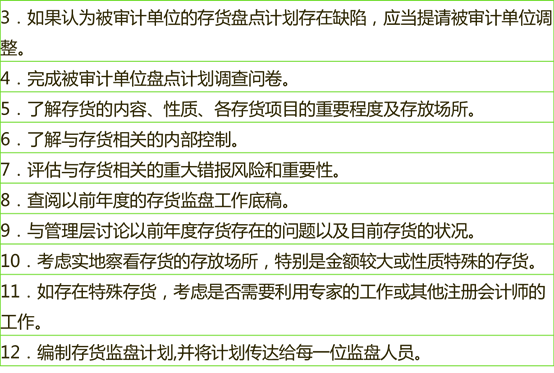

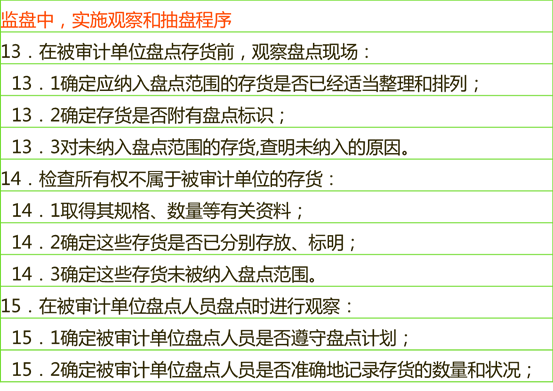

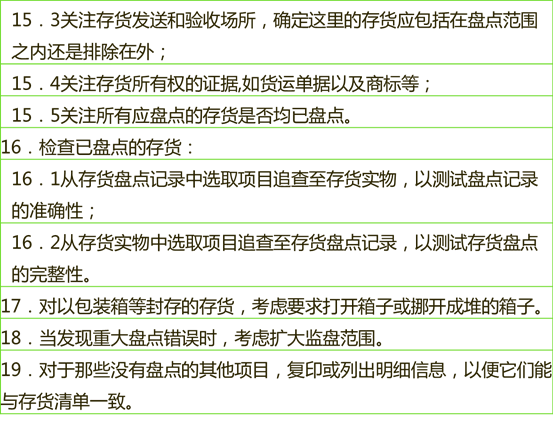

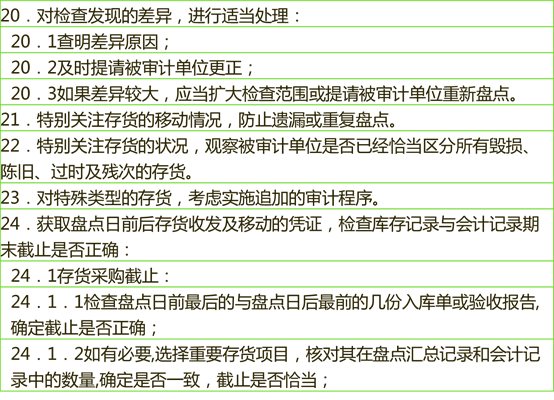

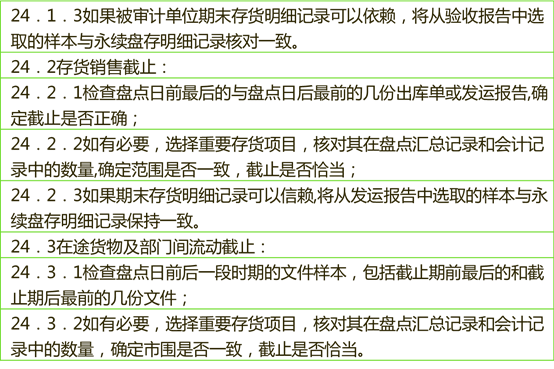

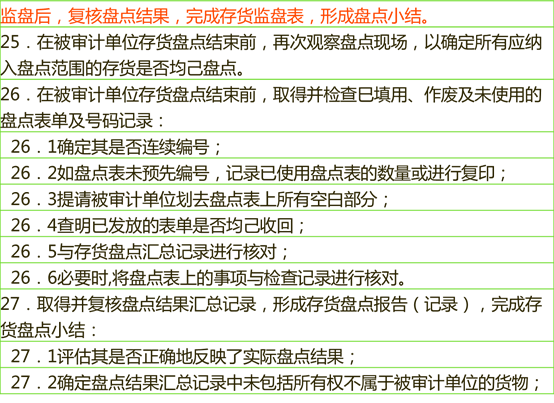

(二)存货监盘程序示例

(三)审计案例

【案例2】

1.2017年8月14日,深圳证监局公布《关于对众华会计师事务所及注册会计师采取出具警示函措施的决定》:

“......依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我局对你所执行的深圳市远望谷信息技术股份有限公司(以下简称远望谷或公司)2013年至2015年年报审计执业项目进行了专项检查。经查,你们在执业中存在以下问题:

......二、对发出商品函证程序执行不到位

在2015年年报审计中,你们未能有效控制对发出商品的函证过程;执行函证替代测试时所测试的8个客户的存货数量与函证清单不一致,替代测试无法涵盖函证拟确认的信息,替代测试程序执行不到位。

上述情况不符合《中国注册会计师审计准则第1311号——对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》第八条、《中国注册会计师审计准则第1312号——函证》第十四条和第十九条的规定......"

《中国注册会计师审计准则第1311号——对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》第八条:

“如果由第三方保管或控制的存货对财务报表是重要的,注册会计师应当实施下列一项或两项审计程序,以获取有关该存货存在和状况的充分、适当的审计证据:

(一)向持有被审计单位存货的第三方函证存货的数量和状况;

(二)实施检查或其他适合具体情况的审计程序。”

2.2017年12月28日,内蒙古证监局发布

《关于对中兴华会计师事务所(特殊普通合伙)采取出具警示函措施的决定》:

“中兴华会计师事务所(特殊普通合伙):

根据《证券法》第179条的规定,我局对你所执业的内蒙古嘉宝仕生物科技股份有限公司(以下简称“嘉宝仕”或公司)中兴华审字(2017)第470035号年度审计项目执业情况进行了检查。发现存在以下问题:

"......三、存货监盘程序不到位

未获取完整的存货存放地点清单,未见存货存放情况检查程序,未见抽盘程序记录。存货盘点日为2017年1月3日,未实施进一步审计程序将盘点日的结论合理延伸至资产负债表日。与《中国注册会计师审计准则第1311号——对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》第五条规定不符......"

《中国注册会计师审计准则第1311号——对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》第五条:

“如果存货盘点在财务报表日以外的其他日期进行,注册会计师除实施本准则第四条规定的审计程序外,还应当实施其他审计程序,以获取审计证据,确定存货盘点日与财务报表日之间的存货变动是否已得到恰当的记录。”

京公网安备11010802041402号

京公网安备11010802041402号