企业汇率风险管理

主讲 杨中华

目录

一、汇率风险概述

二、外汇风险管理

一、汇率风险概述

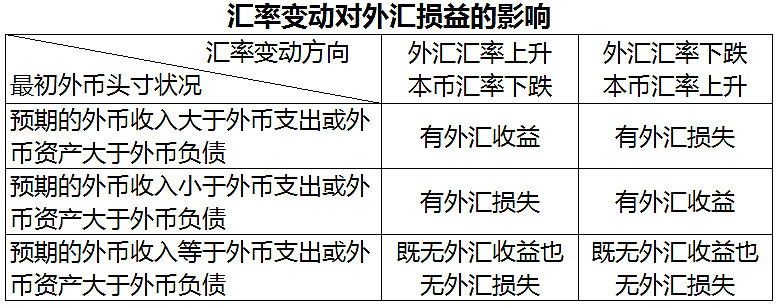

汇率风险:是指经济主体在持有和运用外汇的经济活动中,因汇率变动而蒙受损失或获取收益的不确定性。

经济实体以外币定值或衡量的资产与负债、收入与支出,以及未来的经营活动可望产生现金流量(Cash Flow)的本币价值因货币汇率的变动而产生损失的可能性。

之所以称其为风险,是由于这种损失只是一种可能性,并非必然。

(一)汇率风险的类型

1.折算风险(存量风险)

2.交易风险(流量风险)

3.经济风险(潜在风险)

1.折算风险

又称会计风险(Accounting Risk),是指经济主体在将各种外币资产或负债折算成记账货币(通常为母国货币)的会计处理过程中,因汇率变动而出现账面损益的可能性。

【案例一】

中国某公司持有银行往来账户余额100万美元,汇率为1USD=8.7CNY,折成人民币为870万元。

如未来美元贬值,人民币升值,汇率变为1USD=8.3CNY,该公司100万美元的银行往来账户余额折成人民币后就只有830万元了。

在两个折算日期之间,该公司这100万美元的价值,按人民币折算减少了40万元。

2.交易风险

是指经济主体在其以外币计值结算的国际经济交易中,从合同签订之日到其债权债务得到清偿这段时间内,因该种外币与本币间的汇率变动而导致该项交易的本币价值发生变动的风险。

【案例二】

某家美国公司在国际金融市场上以3%的年利率借入1亿日元,期限1年。借到款项后,该公司立即按当时的汇率1美元=100日元,将1亿日元兑换成100万美元。

1年后,该公司为归还贷款的本息,必须在外汇市场买入1.03亿日元,而此时如果美元对日元的汇率发生变动,该公司将面临外汇买卖风险。

假设此时的汇率已变为1美元=90日元,则该公司购买1.03亿日元需支付114.44万美元,虽然该公司以日元借款的名义利率为3%,但实际利率却高达

(114.44-100)÷100×100%=14.44%。

【案例三】

中国某公司签订价值10万美元的出口合同,3个月后交货、收汇。

假设该公司的出口成本、费用为75万元人民币,目标利润为8万元人民币,则3个月后当该公司收到10万美元的货款时,由于美元对人民币的汇率不确定,该公司将面临交易结算风险。

3个月后若美元与人民币的汇率高于8.3,则该公司不仅可收回成本,获得8万元人民币的利润,还可获得超额利润;

若汇率等于8.3,则该公司收回成本后,刚好获得8万元人民币的利润;

若汇率高于7.5,低于8.3,则该公司收回成本后所得的利润少于8万元人民币;

若汇率等于7.5,则该公司刚好收回成本,没有任何利润;

若汇率低于7.5,则该公司不仅没有获利,而且还会亏本。

3.经济风险

又称经营风险(Operating Risk),是指意料之外的汇率变动通过影响企业的生产销售数量、价格、成本,而引起企业未来一定期间收益或现金流量变动的一种潜在风险。

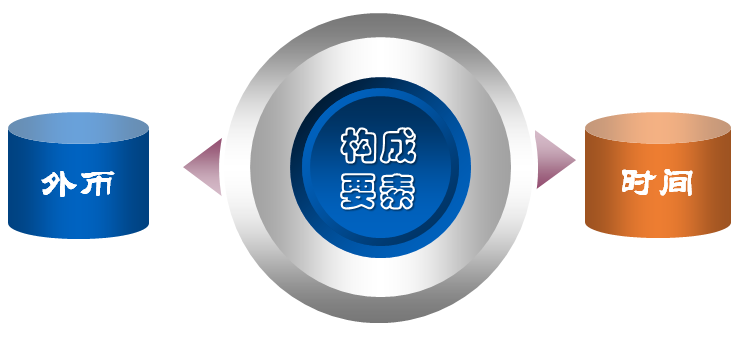

(二)外汇风险的构成要素

(三)防范思路

防范外币因素风险:

不以外币计价结算,彻底消除外汇风险;

或使同一种外币所表示的流向相反的资金数额相等;

或通过选择计价结算的外币种类,以消除或减少外汇风险。

防范时间因素风险:

其方法或把将来外币与另一货币之间的兑换提前到现在进行,彻底消除外汇风险;

或根据对汇率走势的预测,适当调整将来外币收付的时间,以减少外汇风险。

二、汇率风险管理

(一)折算风险和储备风险(存量风险)管理方法

套期保值

1.多头套期保值

【案例四】

美国某一厂商在瑞士有分厂,该分厂有多余的50万瑞士法郎,可暂时(如6个月)给美国的厂使用,而美国厂这时也正需要一笔短期资金。最好的办法是把瑞士的这笔资金转汇到美国,让美国厂使用6个月,然后归还。要做这样一笔交易,厂商为了避免将来重新由美元变成瑞土法郎时发生汇率风险,他们就可以把50万瑞士法郎以现汇出售换成美元,买成远期交投的瑞士法郎,这样就不会发生汇率波动的风险,这种做法就是多头套期保值。具体见下表:

|

现货市场 |

期货市场 |

|

三月一日卖出:50 000瑞士法郎 汇率:64 600美元/瑞士法郎 价值:323 000美元 |

买入:四份九月期瑞士法郎期货,每份合同125 000瑞士法郎 汇率:64 500美元/瑞士法郎 价值:322 500美元 |

|

九月一日买入:50 000瑞士法郎 汇率:64 900美元/瑞士法郎 价值:324 500美元 |

卖出:四份期瑞士法郎期货,每份合同125 000瑞士法郎 汇率:64 890美元/瑞士法郎 价值:324 450美元 |

|

损失:$1 500 |

获利:$1950 |

从表中可以看出,套期保值者在现汇市场上损失1 500美元,而在期汇市场上赚到1 950美元,足以抵补其损失且多余450美元。

美国厂商先在现货市场卖出,期货市场买进,然后在现货市场买进,期货市场卖出,这就是等量相对的原则。只有这样,一个市场上所受的损失才能由另一个市场的盈利来弥补。其奥妙就在于,无论现货法郎还是期货法朗,其价格变动受同样因素支配,要涨都涨,要跌都跌。

多头套期保值方法适用于国际贸易中的进口商和短期负债者,目的是防止负债或应付货款的外汇汇率上升所带来的损失。

2.空头套期保值

【案例五】

美国某一厂商在瑞士有分厂,该分厂急需资金以支付即期费用,6个月后财力情况会因购买旺季来到而好转。美国厂正好有多余的资金可供瑞士厂使用,于是便汇去了30万瑞士法郎。为了避免将来汇率变动带来损失,一方面在现货市场买进瑞士法郎;另一方面又在期货市场卖出同等数量的瑞士法郎。这种做法就是空头套期保值。见下表:

|

现货市场 |

期货市场 |

|

六月一日买入:300 000瑞士法郎 汇率:4 015美元/瑞士法郎 价值:120 450美元 |

卖出:两份十二月瑞士法郎期货,每份合同125 000共250 000瑞士法郎 汇率:4 060美元/瑞士法郎 价值:101 500美元 |

|

十二月一日卖出入:300 000瑞士法郎 汇率:4 060美元/瑞士法郎 价值:121 800美元 |

买入:两份十二月瑞士法郎 期货,每份合同125 000瑞士法郎 汇率:4 060美元/瑞士法郎 价值:101 625美元 |

|

获利:$1 350 |

损失:$125 |

现货市场期货市场六月一日买入:300 000瑞士法郎汇率:4 015美元/瑞士法郎价值:120 450美元卖出:两份十二月瑞士法郎期货,每份合同125 000共250 000瑞士法郎汇率”4060美元/瑞士法郎价值:101 500美元十二月一日卖出:300 000瑞士法郎汇率”4 060美元/瑞士法郎价值:121 800美元买入:两份十二月瑞士法郎期货:每份合同125 000瑞土法郎汇率”4 060美元/瑞士法郎价值:101 625美元。获利:$1350,损失:$125。

可见,美国厂商如果不进行套期保值,可多盈利125美元,但这存在较大风险。套期保值就是放弃一个市场的可能盈利而得到价格保障。

空头套期保值多用于国际贸易中的应收款。给外国附属机构贷款,如果用外汇支付的,也可利用空头套期保值方法来避免或减少汇率变动带来的损失。

(二)利用期货进行套期保值

外汇期货是在期货交易所进行交易的标准化合约,其准入门槛低,只需缴纳规定数额的保证金,即可进行外汇期货交易,而且由于是标准化合约,流动性高于远期外汇合约,而且交易时间比较连续,方便企业根据实际情况进行平仓结算,把风险降到最低。

(三)趋势的判断

个人认为对于趋势的判断是整个企业汇率管理的灵魂,顺应当前趋势采取适合的应该对措施,才能保证企业利益最大化。

市场趋势分析的两种方式:

1.基本面分析

2.技术分析

作为企业,比较擅长是基本面分析,例如经常会做行业分析报告、经济政策分析报告等,但是这些分析的结果往往是落后于市场的变化,不能为企业的汇率风险管理提供时效性较强的决策依据。

下面我将主要为大家讲解技术分析。

1.技术分析的理论基础

技术分析的基本假设:

(1)市场行为包容消化一切;

(2)价格以趋势方式演变

(3)历史会重演

(1)市场行为包容消化一切

“市场行为包容消化一切”构成了技术分析的基础。能够影响对某种货币价格的任何因素,包括基础的、政治的、心理的或任何其他方面的,实际上都反映在其价格之中。

(2)价格以趋势方式演变

“趋势”概念是技术分析的核心。而我们要做的只是顺应趋势,即判定和追随既成趋势。

从“价格以趋势方式演变”可以自然而然地推断,对于一个趋势来说,下一步常常是沿着现存趋势方向继续演变,而掉头反向的可能性要小得多。这也是牛顿惯性定律的应用。

(3)历史会重演

人类的心理从来就是“江山易改本性难移”。“历史会重演”说的具体点就是,打开未来之门的钥匙隐藏在历史里,或者说将来是过去的翻版。《旧唐书·魏徵传》唐太宗李世民说,"以铜为镜,可以正衣冠;以古为镜,可以知兴替;以人为镜,可以明得失。朕尝宝此三镜,用防己过。今魏徵殂逝,遂亡一镜矣。"

二、汇率风险管理

2.技术分析与出、入市时机选择

货币市场的大杠杆作用注定了时机是交易成败的关键,即使在大趋势上没有问题,仍然可能被扫地出门。“先买了走着瞧”这一套可是行不通的。

很多人会觉得图表杂乱无章,这就好比一张心电图,在外行看来,就像一长串杂乱无章的噪音,可在一个训练有素的医生眼中,其中每个小波折都充满意义。

3.主要反转形态

(1)反转形态所共有的一些基本特征

①市场上确有趋势存在,是所有反转形态存在的先决条件。在图表上,偶尔会出现一些与反转形态相像的图形,但是如果事前并无趋势存在,那么便无物可反。

②重要趋势线的突破。即将降临的反转过程,经常以突破重要趋势线为其前兆。但主要趋势线的突破,并不一定意味着趋势的反转,因为这个信号本身的意义是,原趋势正有所改变。主要向上趋势线被突破后,或许表示横向延伸的价格形态出场。

③形态的规模越大,则随之而来的市场动作越大。这里所谓的规模大小,是就价格形态的高度和宽度而言的。高度标志着形态的波动性的强弱,而宽度则代表着该形态从发展到完成所花费的时间的多寡。形态的规模越大,即价格在形态内摆动的范围高度越大,经历时间宽度越长,那么该形态就越重要,随之而来的价格运动的余地就越大。

④顶和底的区别。顶部形态与底部形态相比,它的持续时间短但波动性更强。在底部形态中,价格波动不但幅度更大而且更剧烈,它的形成时间也较短。底部形态通常具有较小的价格波动幅度,但耗费的时间较长。

⑤交易量在验证向上突破信号时更具有重要性。任何形体在完成时,均应伴随着交易量地显著增加。但是,在趋势的顶部反转过程中早期,交易量并不如此重要。市场惯于“因自重而下降”;然而,在底部反转过程中,交易量的相应扩张,却是绝对必需的。

(2)反转形态。

①头肩型反转形态

接下来,通常市场会出现反扑现象,即价格重新弹回颈线或者前一个向上反弹的低点,此时,这两者均已在市场上方构成了阻挡。反扑现象并不一定总能发生,有时或者只能形成一段极小的反弹。

交易量这时可以帮助我们推测这种反弹的幅度大小。如果在颈线突破的初始阶段交易量极重,那么反扑的余地便大为减小,因为上述突然增加的交易活动反映出市场上较重的向下压力。反过来,如果初始突破时的交易量较轻,那么反扑的可能性便大为增加。无论如何,这种反弹应当以较少的交易量进行,并且随后,当心的下降趋势恢复下跌的时候,应该伴随着显著加重的交易活动。

②倒头肩形

在底部,当颈线被向上突破后,市场更惯于反扑。

③流产的头肩形态。

一旦价格越过颈线,头肩形形态就完成了,市场也就不应该再返回颈线的另一边。在顶部,一旦颈线被向下突破了,那么只要随后有任何一个收市价格返回到颈线上方,都是严重的警讯,表明此次突破可能是无效信号。显而易见,这就是流产头肩形态的由来。此类形态起初貌似典型的头肩反转,但其在演化过程中的一定时刻,价格恢复原先的趋势。

两条教训:

一是,没有哪个图表形态百发百中;

二是,要时刻警惕自己分析中的错误信号。

④三重顶三重底

⑤双重底和双重顶

两峰或两谷之间的持续时间很重要。双峰之间持续的越长、形态的高度越大,则即将来临的反转的潜力越大。

(3)持续形态

①三角形

交易量的重要性:

在三角形内,价格的摆动幅度越来越小,交易量也相应地日益萎缩。这种交易量的收缩倾向,在所有的调整形态中都普遍存在。但当趋势线被穿越从而形态完成时,交易量应该明显增加。在随后的的反扑中,交易量轻弱。然后,当趋势恢复时,交易活动更为活跃。

同反转形态的情况一样,交易量在向上突破时比向下突破时更具有重要意义。在所有调整形态中,当上升趋势恢复时,交易量的相应增加都是至关重要的。而向下突破时,交易量虽然也很重要,但在头几天内并不如此关键。

②楔形

楔形最经常出现在寄存趋势中间,通常属于持续形态。楔形也可能出现在顶部或是底部过程中,标志着趋势的反转。但这种情况比前者少见得多。

无论楔形出现在市场运动的中间还是尾部,我们总结一下这条一般经验启示:上升楔形看跌,下降楔形看涨。

③矩形

当价格决定性地收市于上边界或下边界以外时,矩形形态完成,并且指向现行趋势的方向。不过交易者也要始终保持警惕,留意矩形调整会不会演化成反转形态。

交易量形态的重要性

在这种形态中,交易量形态是值得观察的重要线索。因为价格向两个方向的摆动幅度相当均匀广阔,所以分析者应当密切关注在哪个方向上交易量更重。如果在价格上冲时交易量较重,而下撤时交易量较轻,那么该形态可能是上升趋势中的持续形态。如果较重的交易量发生在向下运动这一边,那么这可以看成趋势可能在反转的警讯。

④持续头肩形态

在头部形体形成时,符合道氏理论,低点下移、高点下移,当右肩不能创造新低(或新高)时,我们要怀疑可能是持续形态。

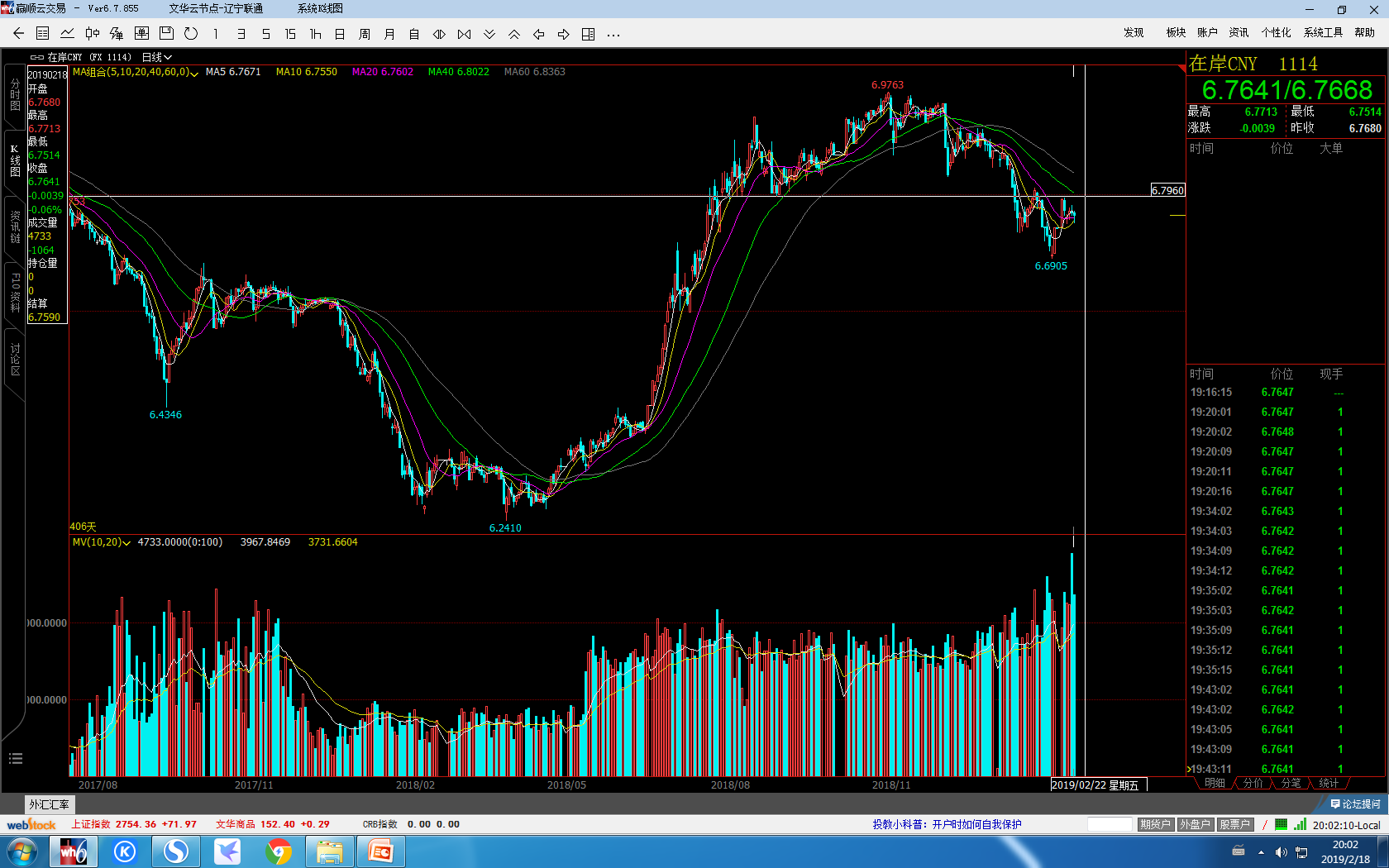

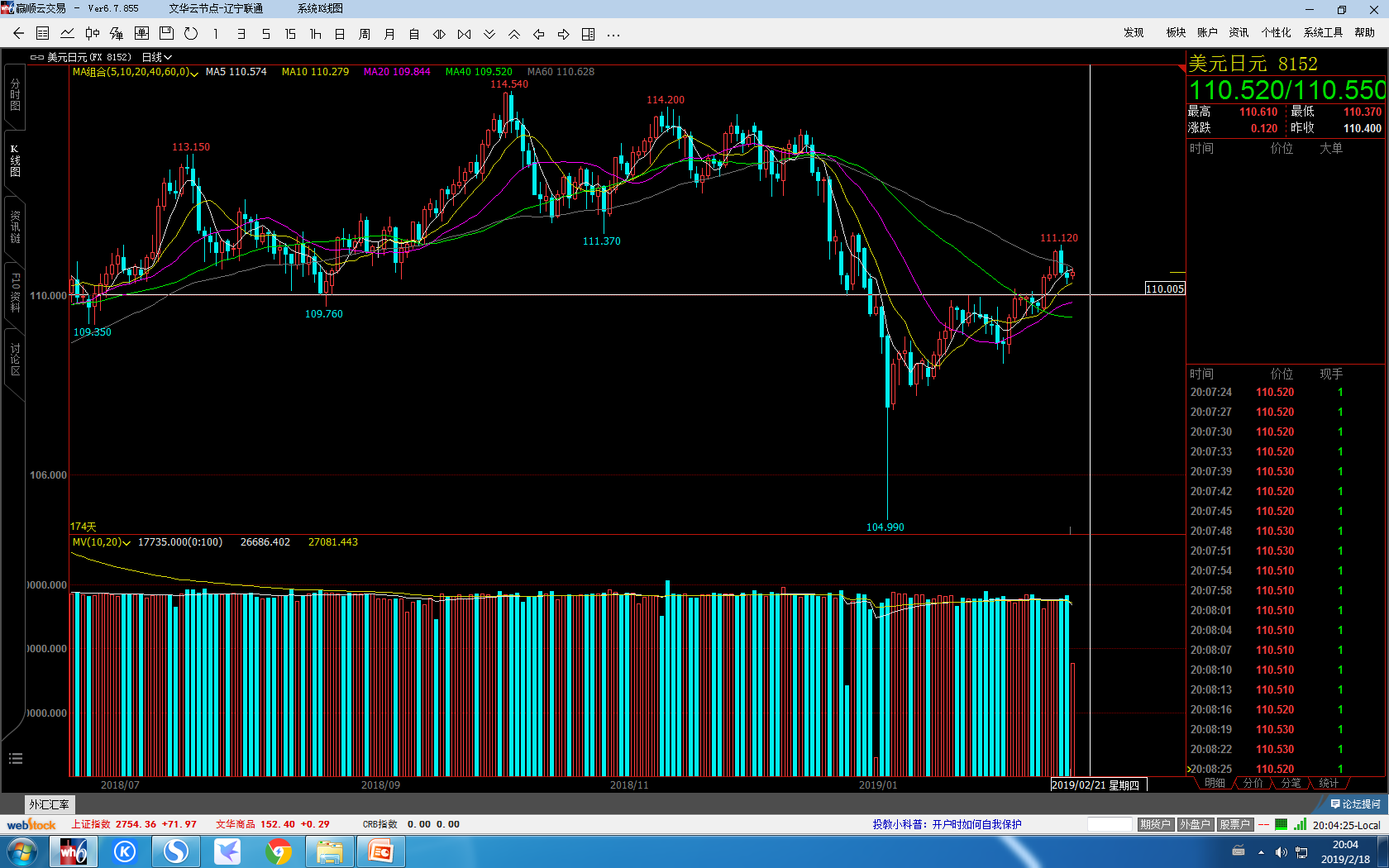

【案例六】

货币趋势走势分析案例(截至2019年2月18日):

【案例七】

外汇期货进行套期保值

国内B企业3月1日向美国进口3万吨玉米,总价1 200万美元,即期汇率为1USD=6.2CNY,付款期为3个月,由于近期人民币对美元汇率波动较大,因此采用人民币/美元期货进行空头套期保值,卖出人民币/美元期货,以规避人民币贬值风险。由于我国目前还没有外汇期货品种,因此采用CME外汇期货品种。

|

期货合约面值 |

100万人民币 |

|

保证金比例 |

2% |

|

外汇风险头寸 |

1 200万美元 |

|

需卖出期货合约数 |

1 200万美元/0.16129/100万人民币=74手 |

套期保值效果分析

|

损益 |

|

|

现货市场 |

1 200万美元 (6-6.2)=-24万人民币 |

|

期货市场 |

74×100万人民币(0.16229-0.16129)=7.4万美元 |

|

总损益 |

21.88万人民币 |

利用外汇期货套期保值是通过现货和期货市场的相反性进行弥补亏损,已达到套期保值的效果。在利用外汇期货进行套期保值是一定要根据每张合约金额和贸易总额,计算出所需要的合约张数,尽力与现货金额进行匹配,实现风险全面覆盖。

(四)交易风险管理

1.贸易策略法

(1)币种选择法:币种选择法是指企业通过选择进出口贸易中的计价结算货币来防范外汇风险的方法。货币保值条款主要是确定一个价值稳定的“参照物”(如黄金、硬货币或一篮子货币),然后将商品价值折算成参照物,最后在支付时再以参照物的数量折算回所需要的货币。

①本币计价法,完全避免外汇风险。

②出口时选用硬币计价结算,进口时选用软币计价结算。

③ 选用“一篮子”货币计价结算

【案例八】

即期汇率:

1USD=7.88CNY;1EUR=10.00CNY。

中国出口商要出口商品价值788万人民币(100万美元或78.8万欧元),延期付款期限为3个月,

假设3个月后汇率为:

1USD=6.88CNY;1EUR=10.50CNY

若以人民币计价,则中国出口商无任何风险

若以美元计价,688-788=-100万人民币

若以欧元计价,827.4-788=39.4万人民币

若以一篮子货币计价(美元、欧元各占50%,美元货款50万元,欧元货款39.4万元),

344+413.7-788=-30.3万人民币。

(2)货币保值法:是指企业在进出口贸易合同中通过订立适当的保值条款,以防范外汇风险的方法。

①黄金保值条款

黄金保值条款就是以黄金为参照物确定合同的付款金额。

②硬币保值条款

③“一篮子”货币保值条款

多种货币的组合货币。目前"一篮子货币"中使用较多的是特别提款权(SDR),它是一种以美元、英镑、德国马克、法国法郎和日元等五种主要货币加权平均的货币篮子,币值较稳定,是理想的保值工具。

黄金保值条款举例说明

中国化工进出口总公司向美国出口某种化工原料2 000吨,以美元计价结算每吨300美元,全部货款60万美元。

合同订立日是5月10日,实际收款日为12月10日,保值条款中订明为黄金保值。

到结算日黄金的价格由5月10日的每盎司320美元上升到每盎司352美元,美国进口商应支付贷款数额相应增加为

300美元×[1+(352-320)÷320]×2 000}=66万美元

(3)价格调整法:是指当出口用软币计价结算、进口用硬币计价结算时,企业通过调整商品的价格来防范外汇风险的方法。

①加价保值:为出口商所用,实际上是出口商将用软币计价结算所带来的汇价损失摊入出口商品价格中,以转嫁外汇风险

加价后的单价=原单价×(1﹢货币的预期贬值率)

②压价保值:为进口商所用,实际上是进口商将用硬币计价结算所带来的汇价损失从进口商品价格中剔除,以转嫁外汇风险

压价后的单价=原单价×(1﹣货币的预期升值率)

(4)期限调整法:进出口商根据对计价结算货币汇率走势的预测,将贸易合同中所规定的货款收付日期提前或延期,防范外汇风险或获取汇率变动的收益。

(5)对销贸易法:进出口商利用易货贸易、配对、签订清算协定和转手贸易等进出口相结合的方式来防范外汇风险。

①易货贸易

②配对

③签订清算协定

(6)国内转嫁法:进出口商向国内交易对象转嫁外汇风险的方法即为国内转嫁法。

外贸企业进口原材料卖给国内制造商,以及向国内制造商购买出口商品时,以外币计价,将外汇风险转嫁给国内制造商;

进口商也可通过提高国内售价的方式,将外汇风险转嫁给国内的用户和消费者。

2.金融市场交易法

金融市场交易法是指进出口商利用金融市场,尤其是利用外汇市场和货币市场的交易,来防范外汇风险的方法。

(1)即期外汇交易法

(2)远期外汇交易法

(3)掉期交易法

(4)外汇期货和期权交易法

(5)国际信贷法

(6)投资法(BSI)

(7)货币互换(Currency Swap)法

(8)投保汇率变动险法

福费廷(Forfaiting)

又称买断,是银行根据客户(信用证受益人)或其他金融机构的要求,在开证行或保兑行或其他指定银行对信用证项下的款项做出付款承诺后,对该应收款进行无追索权(Without Recourse)的融资。

也称包买票据,是指在大型设备贸易中,出口商在以延期付款方式出卖商品后,将经过进口商承兑的、由进口商所在地银行担保过的远期汇票或本票,无追索权地卖断给包买商(贴现银行或大金融公司),以提前取得现款的一种融资方式。

福费廷业务主要提供中长期贸易融资,利用这一融资方式的出口商应同意向进口商提供期限为6个月至5年甚至更长期限的贸易融资;同意进口商以分期付款的方式支付货款,以便汇票、本票或其他债权凭证按固定时间间隔依次出具,以满足福费廷业务需要。除非包买商同意,否则债权凭证必须由包买商接受的银行或其他机构无条件地、不可撤销地进行保付或提供独立的担保。福费廷业务是一项高风险、高收益的业务,对银行来说,可带来可观的收益,但风险也较大;对企业和生产厂家来说,货物一出手,可立即拿到货款,占用资金时间很短,无风险可言。因此,银行做这种业务时,关键是必须选择资信十分好的进口地银行。

保理,是保付代理(Factoring)的简称,也叫保收代理,是保理商(通常是银行或金融机构)向出口人提供进口人的资信调查,承担100%的信用风险担保应收账款的催收和追偿、资金融通和财务管理的一种综合性财务服务。

(五)经济风险

参看上面的趋势分析。

京公网安备11010802041402号

京公网安备11010802041402号