企业资金池的管理

主讲:冯扬

目录

一、资金池的简介

二、资金池的建立

三、资金池的操作

四、资金池管理需要关注的问题

五、案例分析(实体资金池、虚拟资金池)

一、资金池的简介

(一)资金池的概念

1.资金池是用于企业间资金管理的自动调拨工具,其主要功能是实现资金的集中控制。

2.资金池结构包含一个主账户和若干个子账户。

3.资金池的资金在主账户和子账户间自动调拨。

(二)资金池的主要模式

1.实体资金池(Physical Pool)

即账户零余额集合,指将若干分(子)公司的现金以现金集中或现金清零的形式管理,分(子)公司通过零余额子账户来完成业务分离。

2.名义资金池(Notional Pool)

每个参与资金池的公司保留归于资金池的货币所在账户,然后银行综合所有参与账户,综合结出一个净额以反映现金头寸,并没有发生实际资金转移。

(三)资金池的功能

二、资金池的建立

(一)建立的一般过程

1.统一认识

2.建立组织

3.选择合作金融机构

4.确定时间表

5.确定涵盖范围

6.确定运作模式

7.建立相关制度、流程

8.组织内部培训

9.试运行

10.正式运行

(二)资金池的参与机构

主办单位:XXX集团有限公司

协办单位:集团下属各成员单位

协调行:XXX银行股份有限公司总行

主办行:XXX银行股份有限公司分行

承办行:XXX银行股份有限公司分/支行

协办行:为成员单位开立结算账户的所属分支机构

(三)与合作银行需要签订的协议

1.现金管理业务合作协议;

2.集团式委托贷款协议;

3.电子银行系统使用相关协议;

4.其他与业务有关的协议。

(四)资金池的账户结构建立

1.集团公司在承办行开立人民币单位银行结算账户作为现金管理服务网络的一级账户;

2.集团公司下属单位在协办行开立人民币单位银行结算账户作为现金管理服务网络的子账户。

一级账户及各级子账户组成总、分、支多层级树状账户结构。

(五)资金池的管理制度及流程

1.内部操作流程

2.内部岗位职责

3.信息沟通

4.资金授权划分

5.资金分类预算

6.内部委托贷款规则

7.内部审计

8.业绩评价

三、资金池的操作

(一)多级账户资金的上划与拨付

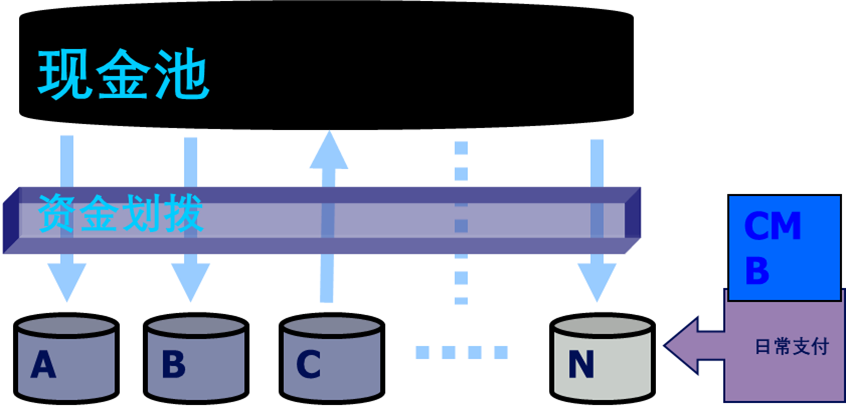

1.实时集中模式:该模式下,当子账户发生收款时,该账户资金实时逐级向上归集,子账户同时记录累计上存资金余额;当子账户发生付款时,自一级账户实时逐级向下下拨资金完成支付,同时扣减该子账户上存资金余额。

2.定时集中模式:该模式下,集团公司指定按照月、周、日为各级账户资金归集的时间,由银行在指定归集时间统一、批量办理一级账户、子账户的资金划拨及账务处理。

多级账户资金的上划与拨付

(二)账户余额管理

1.零余额管理:将各下级账户的资金全额归集到所对应的上级账户。

2.限额管理:预先为各级子账户设定额度,将该账户内超过该额度的资金归集到所对应的上级账户。

(三)透支管理

1.内部透支

内部透支是指成员单位在其账户余额及上存金额不足的情形下,向上级账户借款以完成对外支付的集团内部融资。

2.日间银行透支

日间银行透支是指成员单位在子账户余额不足的情形下,向银行借款以完成对外支付,并在日终归还该笔借款,即透支不隔夜。

(四)内部资金计价

内部资金计价是指资金池内集团公司及各成员单位对各账户之间调剂使用的资金以一定标准进行综合计算,得出资金占用方应支付的资金对价。

(五)呈现余额管理

账户呈现余额管理是指在资金池内,集团及各成员单位可以选择不同的方式作为各级账户的账户余额呈现。

1.账户实际余额:各级子账户实际存款余额。(实时集中且零余额管理模式下账户余额均显示为零)

2.应计余额:各级子账户可用于对外支付的资金总和。其计算公式为:应计余额=账户实际余额+上存资金余额-向上级借款。其中:上存资金余额=下级账户向上级账户累计归集的资金总额-上级账户向下级账户累计下拨的资金总额。

(六)集团式委托贷款

集团式委托贷款是指在资金池内,集团与具备独立法人资格的成员单位之间,所有指定账户的资金归集、下拨均通过委托贷款方式进行。

委托贷款的利率范围为:零至同期同档次法定贷款利率,具体水平由委托贷款人和借款人协商确定。

四、资金池管理需要关注的问题

(一)成员企业的独立法人主体资格

由于子公司是独立法人,母公司对子公司的控股比例有全资、绝对控制、相对控股等大小差异,所以推进现金池,不仅要与子公司“少数股东”进行必要协商,而且要根据现金集中的“深度”和“广度”设计不同的集中管理体制。

(二)资金划拨的税务问题

尽管现金池成员属于同一个母公司,但仍维持法律和税务上的相互分离。由于我国法律限制企业间的借贷行为,因此集团内部各子公司主要通过“委托贷款”(或协议转账)的方式实现实体现金池管理。

(三)账户被有权机关冻结、扣划

当子账户被有权机关冻结、扣划时,将该子账户及时退出资金池。

五、案例分析(实体资金池、虚拟资金池)

(一)实体资金池-LNG集团境内企业与建设银行合作的资金池现金管理服务方案(资金池)

1.建行现金管理理念

建行现金管理业务是:

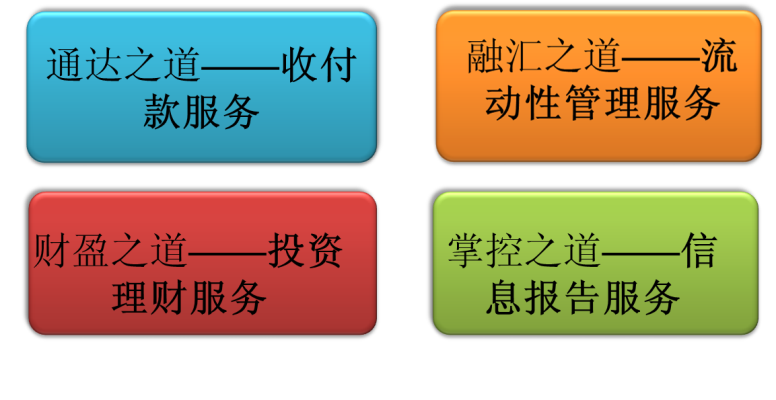

通过产品组合和解决方案的形式,向公司提供的综合金融服务,包括以收付款为核心的供应链管理,以集团内部资金动态共享为核心的流动性管理,以资金融通和增值为核心的投融管理,以及涵盖资金流、信息流乃至物流的综合信息管理。

2.建行现金管理模式

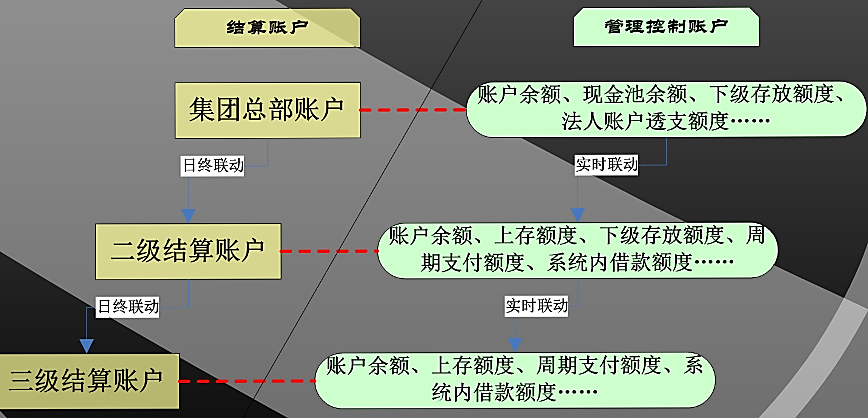

(1)定时联动模式

一般由建行电子银行系统为集团账户先建立现金池的网络架构。

账户联动前,子账户收付款增减本账户余额;账户联动后,子账户依据设定的周期(天/周/月)和金额(目标余额、余额比例、取整、固定金额)归集填平。

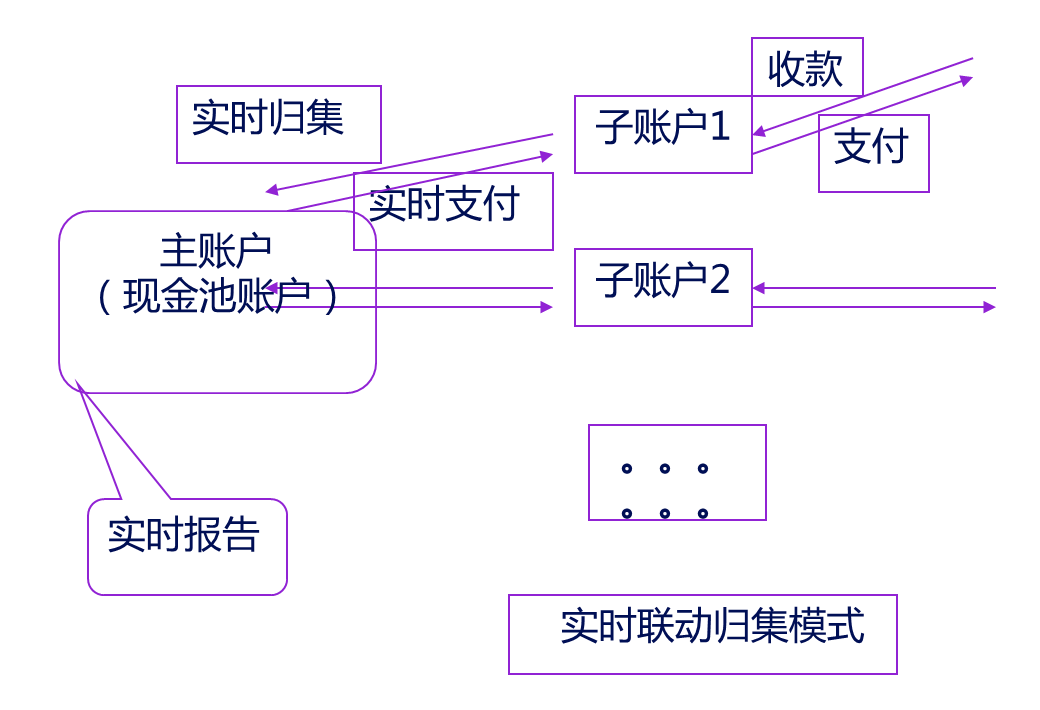

(2)实时联动模式

子账户发生收款时,资金实时逐级向上归集,子账户同时记录上存资金余额。

付款时,系统自动逐级向下划拨资金完成支付,同时扣减账户上存资金余额。

“现金池”账户永远实时地反映整个集团的现金流状况,为集团内部资金“实时共享”奠定了基础。

3.LNG集团现金管理需求分析

(1)流动性管理需求

销售款回笼后定期将资金划拨至控股公司,实现“控股公司—区域分、子公司”的资金归集、调拨及融资需求。

(2)账务明细需求

公司财务希望能实时查询区域子公司帐务情况,核对下属公司交易明细。后续希望能通过银企直联方式实现和公司ERP系统的财务管理模块的对接。

(3)投资理财需求

在实现现金池归集后,除了日常经营所需的收付款资金流转外,公司希望对沉淀在资金池内的资金能有合适投资理财方向,实现企业资金的保值增值。

(4)后续增值服务需求

由于子公司遍及全国,公司业务规模大,公司财务希望能通过现金管理系统进行一定的资金融通。

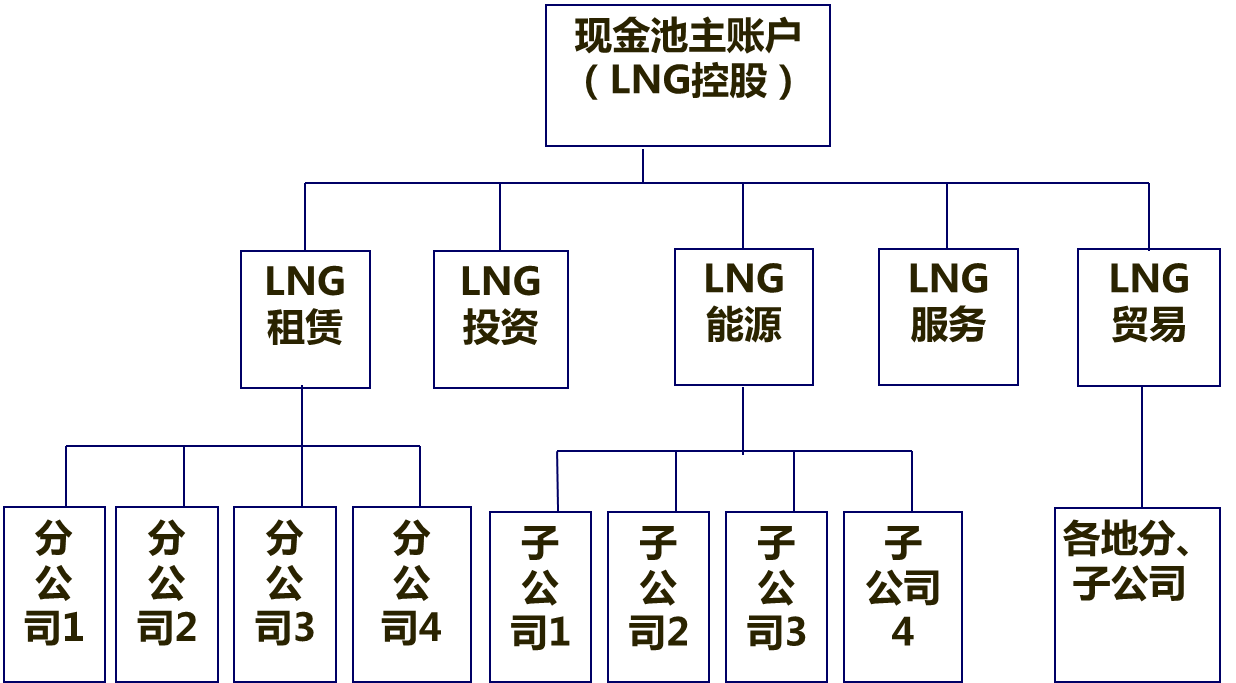

4.LNG集团现金管理服务方案

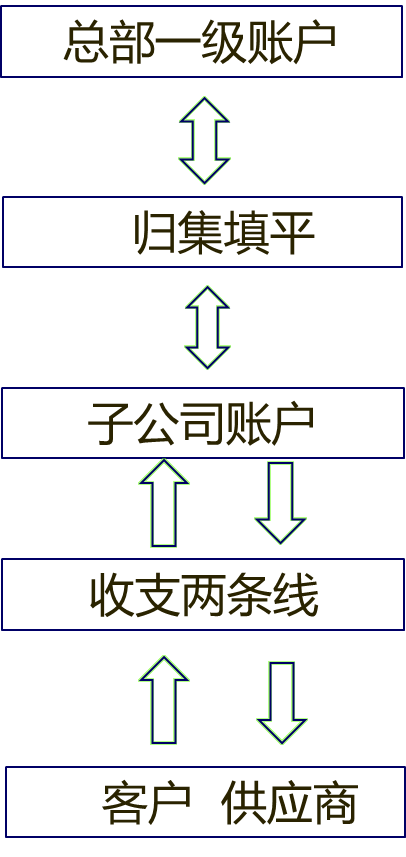

账户结构

一级账户——资金池牵头企业建行现金池总账户,即LNG控股(由LNG集团董事会决议授权牵头企业)。

二级账户——境内一级成员单位建行账户(下称子账户),即LNG投资、LNG租赁、LNG天然气、LNG贸易。

三级账户——一级成员单位下属的分、子公司账户

虽集团现金池成员单位有部分为自贸区企业,但建议用非FTE账户搭建现金池。

5.建行资金池项目实现的功能

(1)流动性管理需求

资金调拨

①通过对分、子公司销售资金分户核算、及时回笼达到资金可视、可控的效果;

②通过电子银行系统账户签约或账户授权,实现集团对账户的账户查询、支付控制;

③在账户监管基础上,通过银行提供的现金管理系统设置子账户的资金归集的模式(条件、频度、余额),系统按条件自动进行归集或填平操作;

④集团式委贷包括资金池牵头企业归集成员账户资金和成员企业账户向牵头企业账户透支使用资金,可实现企业内部资金有偿共享与有效流动。委贷的利率范围为:零至同期同档次法定贷款利率,具体水平由公司自行确定。考虑到资金划付产生的营业税等成本,我行建议委贷利率可设定为存款利率至贷款利率之间。

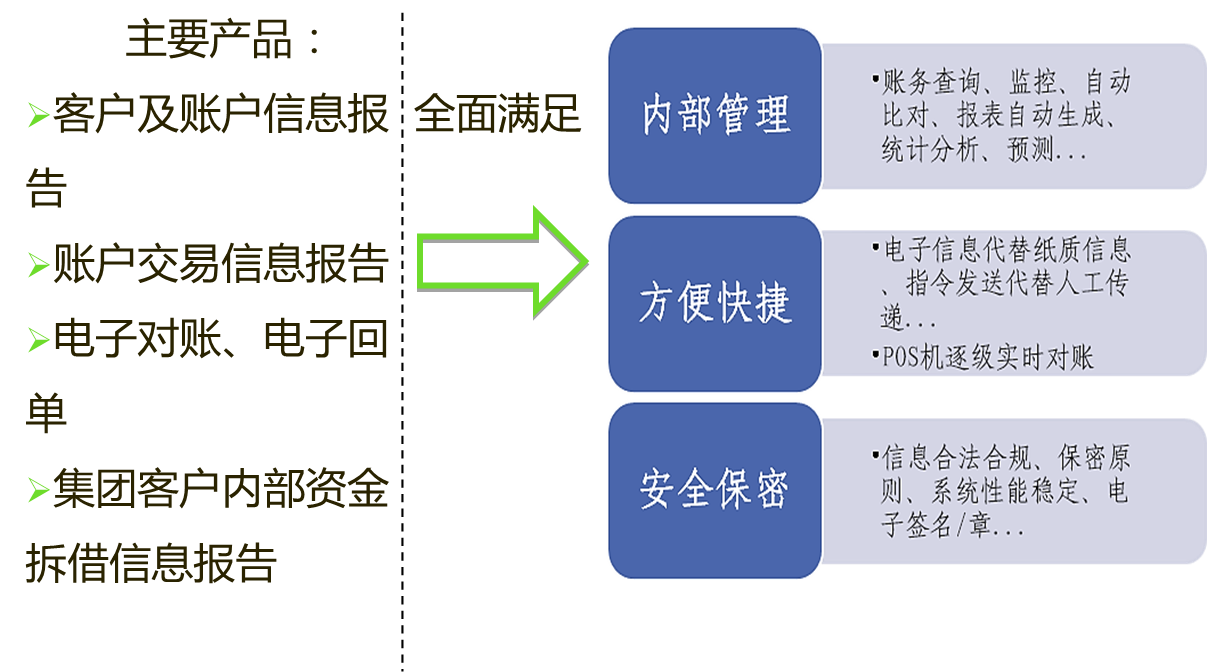

(2)账务明细及报表需求

信息报告,一点登陆,统一查询

LNG集团开通银企直联功能,通过与银行接口进行系统对接,实现支付结算业务自动化处理,银行账务信息与财务信息同步。它的优势是:1.总部经济集约化管理,实现资金统一监管、调度;2.大批量交易系统自动交易、对账,减少人工处理环节;3.与财务系统、库存管理系统对接,可以实现自动销账等,达到真正的办公自动化。

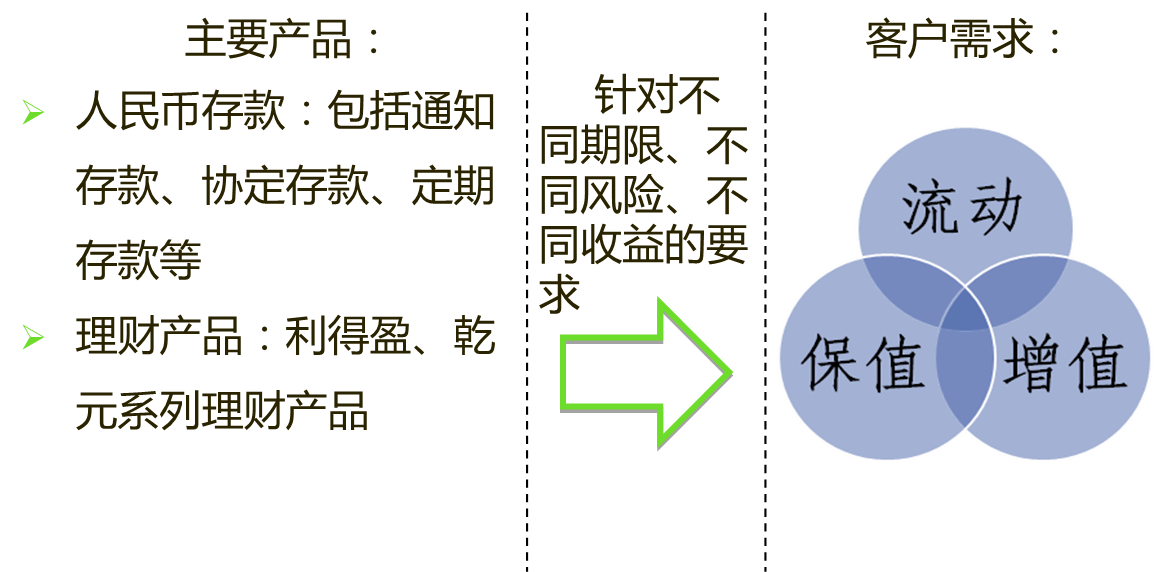

(3)投资理财需求

理财产品——财盈之道

(4)后续增值服务

LNG集团现金管理系统搭建后,我部会根据集团最新架构及业务开展情况对综合授信方案进行重检,并对资金池牵头企业、建行现金池总账户,即LNG控股进行授信安排。

现金池实际融资额度将结合公司实际需求提出申请,但最终的额度及价格将以公司信用等级情况和审批批复为准。我部拟为LNG集团提供最优的融资价格,但最终价格以有权审批机构审批为准。

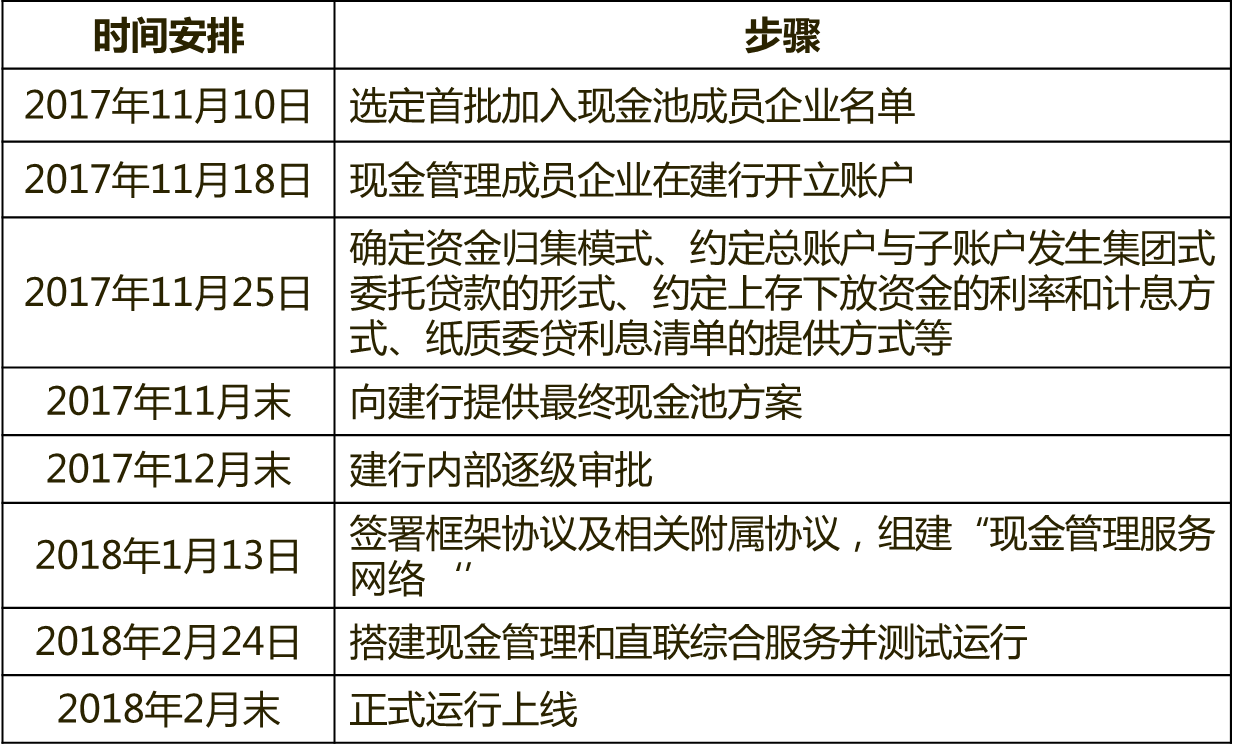

6.实施和推进步骤

(二)名义资金池-ss集团公司与上海银行合作的资金池项目

SS集团与上海银行关于集团资金池合作方案

背景:

集团企业数量多,资金管理困难;

资金需求量大;

资源较分散,未集约化使用。

运行模式:

1.SS集团账户开通透支功能,透支额度与所有成员公司的存款总额相关;

2.成员单位对外支付时先使用自身资金,如果自身资金不足,上级账户自动下拨资金,如果上级账户资金不足则使用透支金额;

3.透支额度按照存款利率计息;

4.成员单位间资金流转使用委贷记账。

现金管理准备工作

1.决定现金管理的对象

包括哪些公司、帐户体系。

2.资金结算集中

选定若干公司至上海银行进行统一操作,便于系统构建,降低管理成本。

3.与上海银行协商,统筹安排授信额度。

4.集团本部通过现金管理平台,以透支帐户的运作来间接统筹集团资金。

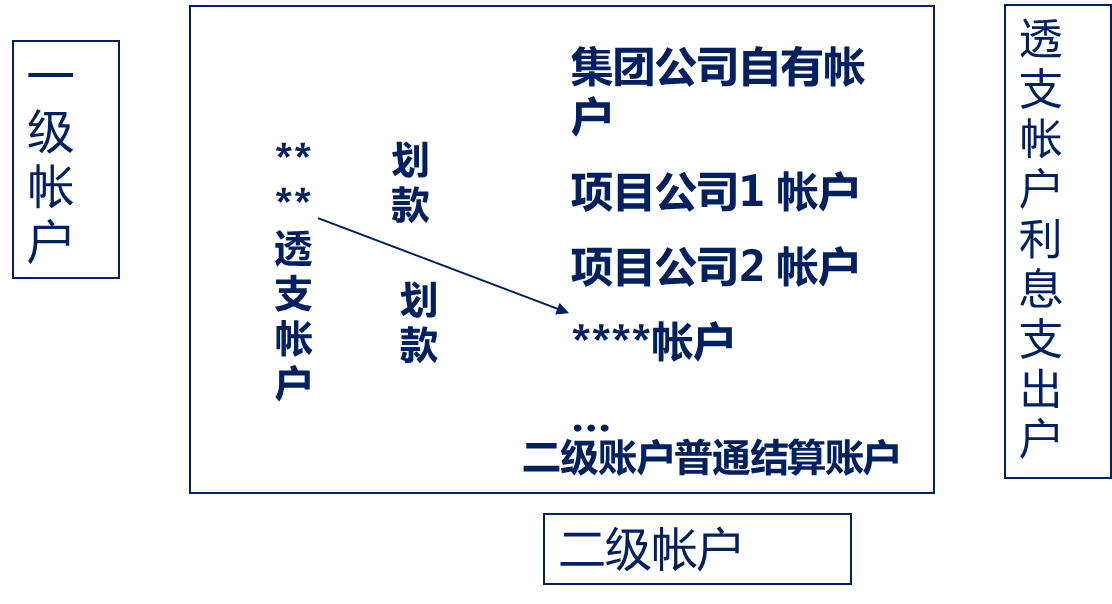

帐户体系

一级帐户余额=∑(二级帐户普通结算帐户)- 结算中心透支帐户余额

帐户体系说明

一级帐户

虚拟帐户,只用做统计功能,与二级帐户同方向记录,不计息,不纳入会计核算。

二级帐户

不可透支帐户:集团公司及下属项目公司开立的普通结算帐户,正常计息。

透支帐户:由集团公司开立,只能通过网上银行划款到不可透支帐户;在201 科目中反映为贷方负余额(红字),在资产科目(贷款)中无反映,按存款计息,该公司同时开立一个不可透支的普通结算帐户,透支帐户产生的存款利息(负值)从该普通结算帐户中扣收。

上述帐户设置集团标志,该类帐户在专用结算交易中进行帐务处理。

帐户控制

系统自有资金余额:为“系统对应帐号表”中所有帐户的余额(含透支额)

自有资金余额=一级帐户金额=∑(二级帐户金额)

透支造成系统自有资金余额不发生变化

举例:系统二级普通帐户余额共计1亿元,透支帐户最大可透支10×50%=0.5亿元,透支后系统自有资金(一级帐户)为:1.5-0.5=1亿元,可见透支不会造成自有资金变化。

透支控制

最大透支额=系统自有资金余额×透支比例

假设透支比例本方案为50%

本次最大可透支额=最大透支额-已透支余额

资金流向控制:透支资金只能通过网上银行划至二级帐户的普通结算帐户。

说明:系统既可以支持对透支帐户的比例控制,也可以支持余额控制,或者上述两者方式并举。

二级帐户普通结算户支出控制

对外支付限制:除符合人民币结算办法外,每个帐户的每次支付不得超过当前集团体系最大支付额。

集团当前最大支付额计算如下:

结算中心透支帐户余额÷(二级帐户普通结算帐户余额-集团体系最大支付额)=50%

透支比例=结算中心透支帐户余额÷(二级帐户普通结算帐户余额-集团体系最大支付额)

举例1:透支比例50%,透支帐户余额1 000万,普通帐户余额5 000万

50%=1 000÷(5 000-集团体系最大支付额)

集团体系最大支付额=5 000-1 000÷50%=3 000(万)

举例2:透支比例50%,透支帐户余额1 500万,普通账户余额3 000万

50%=1 500÷(3 000-集团体系最大支付额)

集团体系最大支付额=3 000-1 500÷50%=0

透支、对外支付小结

只有透支帐户可以透支

透支时先计算最大可透支额

最大可透支额=集团体系自有资金×50%

本次最大可透支额=最大可透支额-已透支余额

二级帐户(除透支账户外)均可以对外支付,每个帐户对外支出不能超过系统最大对外支付额。

现金管理优势——显著降低成本

方案1:假设在参与该系统的所有企业在我行贷款总额为1亿元,存款总额为1亿元,基准贷款年利率为5.58%,企业存款利率为0.72%。

原有利息净支出=贷款金额×贷款利率-存款金额×存款利率

=10 000×5.58%-10 000×0.72%

=558-72

=486(万元)

方案2:假设在参与该系统的所有企业在我行贷款总额为5 000万元,存款总额为1亿元,允许透支比例为50%,透支账户融资5000万,基准贷款年利率为5.58%,企业存款利率为0.72%。

现有利息净支出=贷款金额×贷款利率-(存款金额-透支金额)×存款利率

=5 000×5.58%-(10 000-5 000)×0.72%

=279-36

=243(万元)

方案2比方案1节省比率为(486-243)÷ 486万=50%

闲置资金投资产品的选择原则

1.90天、60天、30天、14天、当天可赎回,根据资金预算组合;

2.银行定期推荐(本行发行产品、有兜底条款的代销产品);

3.购买前获得各公司的确认。

资金池管理的经验分享

1.量体裁衣(企业文化、管控模式)

2.循序渐进(分布实施)

3.利益博弈(母子公司)

4.外部监管(银保监会、证监会、税务局)

京公网安备11010802041402号

京公网安备11010802041402号