费用报销——差旅费

主讲老师:刘思明

![]() 经济业务

经济业务

![]()

12月18日,销售专员赵林出差归来报销本次差旅费,实际发生费用如下:

1.往返火车票:票价860元,往返共计1 720元

2.住宿费:入住酒店日均523元,共入住4天,合计2 092元,取得增值税专用发票

3.市内交通费:332元

4.出差补贴每人每天100元,共出差5天。

以上费用合计4 644元,除去预借款4 400元,出纳另支付现金244元。

![]() 模块1 经济业务流程

模块1 经济业务流程

![]()

![]() 模块2 财税处理要点

模块2 财税处理要点

![]()

一、账务处理

借:销售费用——差旅费 4 383.56

应交税费——应交增值税(进项税额) 142.02

应交税费——应交增值税(进项税额) 118.42

贷:库存现金 244

其他应收款——员工借款(赵林) 4 400

![]() 注意事项

注意事项

![]()

1.计入“差旅费”的费用,一定是“员工”产生的且和公司经营相关的:

①公司组织员工出去旅游,发生的交通费、门票费应计入职工福利费;

②公司组织客户出去旅游,发生的交通费、门票费应计入业务招待费;

③合作伙伴来出差如果他们的差旅费在公司报销,应该计入到业务招待费而不是差旅费。

2.餐费发票也可能计入差旅费二级明细;不是所有的餐费发票都入业务招待费。

3.根据受益原则,差旅费计入相应的科目

借:管理费用——差旅费

销售费用——差旅费

制造费用——差旅费

生产成本——差旅费

在建工程——差旅费

研发支出——差旅费

贷:库存现金/其他应收款/银行存款等

二、差旅费报销单审核要点

1.根据出差人员姓名,判断是否属于公司员工;如经办人报销内容为聘请专家差旅费的,不应计入“差旅费”,应计入“业务招待费”;差旅费报销,尤其是涉及内部补贴的差旅费报销,只适用于企业内部员工;

2.差旅费补贴是否计算准确、出差事项是否写明等;

3.出差地点是否与交通发票地点一致;

4.预借款项是否填写,如未填写,也需要询问经办人是有差旅借款,无论得到的答复是什么,都需要查账核实;

5.审核差旅费报销单是否经相应领导的审核签批;

6.涉及现金收付时,坚持“先收款再盖章”“先盖章再付款”:

①收到现金时,要当面点清金额,并注意现金的真伪,若收到假币予以没收;

②支付现金时,要求报销人当面点清并告知离柜不负责;要确认报销人已填写付款凭证,并在付款凭证上签字确认。

三、员工出差期间取得的交通费

1.飞机票

2.市内交通费

3.相关税务规定

自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

《关于深化增值税改革有关政策的公告》财政部 税务总局 海关总署公告2019年第39号中有关规定如下:

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

4.政策详细解读

(1)取得增值税电子普通发票的,为发票上注明的税额

【注意】纳税人购进国内旅客运输服务,取得增值税普通发票的,进项税额是不允许从销项税额中抵扣。

(2)航空运输电子客票行程单

(3)火车票

(4)公路、水路客票

(5)以下类型的票据均不能抵扣(未注明旅客信息)

(6)请问纳税人为非雇员(如客户、邀请讲课专家等存在业务合作关系的人员)支付的旅客运输费用,能否抵扣进项税额?

答:39号公告规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。

需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。例如公司为奖励优秀员工组织外出旅游,购买了10张“北京—三亚”飞机票,则其属于集体福利项目,对应的进项税额不得从销项税额中抵扣。

(7)请问取得增值税电子普通发票,以及注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路、水路等其他客票,其抵扣期限是多久?

答:自2019年4月1日起,纳税人购进国内旅客运输服务的进项税额允许抵扣。现行政策未对除增值税专用发票以外的国内旅客运输服务凭证设定抵扣期限。

取得日期为4月1日之后的相应发票才可抵扣,取得日期为4月1日之前的不可以抵扣;

(8)增值税一般纳税人购进的国际旅客运输服务,能否抵扣进项税额?

答:不能。纳税人提供国际旅客运输服务,适用增值税零税率或免税政策。相应地,购买国际旅客运输服务不能抵扣进项税额。

四、员工出差期间取得的住宿费发票

1.员工出差住宿,应该开具增值税专票还是普票?

答:在索要发票时,应区分不同情况,如果是小规模纳税人的企业员工出差住酒店,应选择开具增值税普通发票;如果是增值税一般纳税人的企业员工出差住酒店,应向酒店索取增值税专用发票。

2.除住宿费发票外,还应提供住宿水单,住宿水单应为酒店系统打出;住宿时间应在出差期间内。

3.检查平均每天住宿费是否在标准内。

![]() 春天公司《差旅费管理制度》

春天公司《差旅费管理制度》

![]()

城市间交通费:

1.火车:硬席(硬座、硬卧);高铁/动车二等座;全列软席列车二等软座。

2.轮船:三等舱(不包括旅游船)。

3.飞机:经济舱。

4.其他交通工具。

住宿费:住宿费标准部门经理及以上职务级别按最高标准1000元/天,职工按最高标准600元/天,未超过凭发票在标准内据实报销。

伙食补助费:伙食补助费按出差自然(日历)天数计算,按规定标准每人每天100元包干使用(西藏、新疆、青海按每人每天120元)。

市内交通费:市内交通费凭发票据实报销。

五、员工出差期间取得的餐费发票

1.出差就餐,应该开具增值税专用发票还是普通发票?如果取得增值税专用发票,可以抵扣吗?

答:增值税发票分为专用发票和普通发票两种,两者的根本区别在于前者可以抵扣进项税额,后者不可以。

根据财税〔2016〕36号文规定,购进餐饮服务的进项税额不得从销项税额中抵扣。(交际应酬的交通费、娱乐费全都是不能抵扣的,即使取得增值税专用发票也不行)

所以,出差就餐,应该开具增值税普通发票。但是,不能抵扣并不代表不能开专票,如果取得不能抵扣项目的专票,应先认证再做进项税额转出处理,以防形成滞留票。

2.出差过程中宴请客商产生的餐费,不应填制进差旅费报销单(应单独填制费用报销单)、也不应计入差旅费,属于业务招待费。

3.关注餐票的开具时间,可能存在发票延迟开具的情形,此时需要业务员提供就餐水单。

4.在住宿的酒店就餐,住宿与餐饮费能开在同一张发票上吗?

答:小规模纳税人获取发票时可以要求对方将项目开在一张票上;而对于一般纳税人,因为出差发生的住宿费取得增值税专用发票可以抵扣进项税额,餐饮、娱乐等不可以抵扣进项税额,所以,应该要求对方将住宿与餐饮、娱乐分别开票,住宿开具专票,餐饮娱乐开具普票。

如取得的发票将住宿与餐饮娱乐开具在一张专票上的,需要在认证后,将餐饮娱乐部分的税额做进项税额转出处理。

春天公司《差旅费管理制度》(参照《中央和国家机关差旅费管理办法》

城市间交通费:

1.火车:硬席(硬座、硬卧);高铁/动车二等座;全列软席列车二等软座。

2.轮船:三等舱(不包括旅游船)。

3.飞机:经济舱。

4.其他交通工具。

住宿费:住宿费标准部门经理及以上职务级别按最高标准1 000元/天,职工按最高标准600元/天,未超过凭发票在标准内据实报销。

伙食补助费:伙食补助费按出差自然(日历)天数计算,按规定标准每人每天100元包干使用(西藏、新疆、青海按每人每天120元)。

市内交通费:市内交通费凭发票据实报销。

六、员工出差期间取得的补贴

1.出差补贴员工是否需要缴纳个税?

在规定范围内,凭票据实报销,无需计税;但若超出合理范围、无需提供发票包干发放的补贴,可能会存在个税问题;

2.出差补贴天数的计算

某员工返回23:30,到家时候已经是凌晨1:30,所以要求多一天的补贴。针对此种现象应该统一规定,比如以登机牌、高铁票的登机时间来具体确定。

![]() 模块3 财务软件处理

模块3 财务软件处理

![]()

费用报销——差旅借款

主讲老师:刘思明

![]() 经济业务

经济业务

![]()

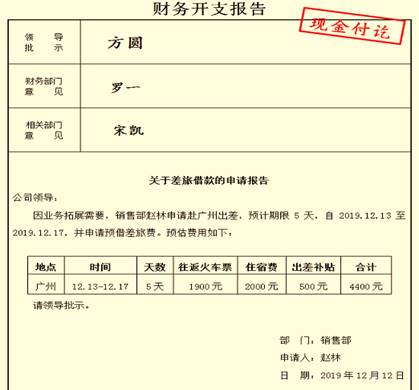

12月12日,销售专员赵林因业务拓展原因申请广州出差,预计期限5天,预估往返火车票1 900元,住宿2 000元,餐补500元,共申请借款4 400元。出纳以现金支付。

![]() 模块1 经济业务流程

模块1 经济业务流程

![]()

![]() 模块2 财税处理要点

模块2 财税处理要点

![]()

一、账务处理

12月12日,个人现金借款:

借:其他应收款——员工借款(赵林) 4 400

贷:库存现金 4 400

二、账务处理审核要点

1.员工个人借款无论金额大小,都需要主管领导签字;根据借款金额,需要领导逐级签批;如遇需审批领导无法及时签、电话请示的,在业务人员电话向领导请示后,需要财务人员亲耳听到领导电话声音,事后应及时补签。

2.借款单属于公司内部自制单据,借款单上须注明借款人所属部门、借款人姓名、经办人姓名、借款金额以及借款原因,借款原因包括:差旅费预借款、招待客户预借款等。

3.注意入账时选取正确的借款员工,区分经办人和借款人。

4.定期清理各部门人员借款请款,编制《个人借款情况明细表》,包含所属部门、借款人姓名、借款人金额、借款日期、账龄等内容。

5.财务人员应及时将《个人借款情况明细表》反馈给各部门,以便催促借款人及时归还借款或者报销;有些企业,对于个人借款长期未归还的,会直接从借款人的工资或者相关报销费用中扣还。

![]() 模块3 财务软件处理

模块3 财务软件处理

![]()

京公网安备11010802041402号

京公网安备11010802041402号