2020年《经济法基础》零基础入门班

目录

一、报考政策解读

1.报名条件

|

(参考)2019年初级报名条件 |

|

(1)坚持原则,具备良好的职业道德品质 (2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为 (3)履行岗位职责,热爱本职工作 (4)具备国家教育部门认可的高中毕业(含高中、中专、职高和技校)及以上学历 |

|

(参考)2019年初级异地报考规定 |

|

符合报名条件的人员: (1)在职在岗的在其工作所在地报名,在校学生在其学籍所在地报名,其他人员在其户籍所在地或居住地报名 (2)符合报名条件的香港、澳门和台湾居民,在其内地的居住地或工作单位所在地报名;在内地学校学习的,在其学籍所在地报名 (3)报名条件审核时,报考人员应提交学历证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料 |

【提示】2020年初级会计职称考试不会限制专业,即非会计专业的考生同样可以报考2020年初级会计职称考试。

2.考试时间和成绩公布

|

(参考)2019年初级考试时间安排 |

|

|

2019年度初级考试于2019年5月11日-15日,5月18日-19日,分两个阶段进行 |

|

|

科目考试时长 |

|

|

《初级会计实务》 |

《经济法基础》 |

|

2小时 |

1.5小时 |

|

报名时间 |

预计为2019年11月 |

|

考试大纲下发时间 |

预计为2019年12月 |

|

打印准考证时间 |

一般在考前1个月左右由各省级考试管理机构公布 |

|

成绩查询时间 |

一般在考后1个月左右 |

二、考试内容和题型解读

1.考试时间及要求

《经济法基础》科目的考试时长为1.5小时,《初级会计实务》科目的考试时长为2小时,两个科目将连续考试,且时间不能混用。

考生需一年内同时通过两科才可以获得初级职称证书,单科成绩无效。

2.考试内容概述

3.考试题型题量及分值

|

题型 |

题量 |

|

单项选择题 |

1.5分/小题×24小题=36分 |

|

多项选择题 |

2分/小题×15小题=30分 |

|

判断题 |

1分/小题×10小题=10分 |

|

不定项选择题 |

2分/小题×4小题/大题×3大题=24分 |

【提示1】判断题共10个小题,每小题1分,共计10分。回答正确得1分,回答错误倒扣0.5分,不作答不得分也不扣分,判断题整个题型的最低得分为0分。

【提示2】不定项选择题评分标准:在每个小题的若干备选选项中,有一至四个正确答案,全部选对得满分,少选得相应分值,多选、错选、不选均不得分。

三、懒人学习方法举例

1.解决问题

2.懒人学习方法举例

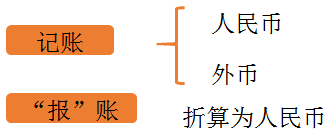

【懒人学习方法举例|记账本位币】

会计核算原则上以人民币为记账本位币。业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。

【例题·判断题】会计核算以人民币为记账本位币,业务收支以人民币以外的货币为主的单位,也应当折算成人民币记账。( )

【答案】×

【解析】业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。</hide>

【懒人学习方法举例|账务核对】

各单位应当定期将会计账簿记录与实物、款项及有关资料相互核对,以保证:

(1)会计账簿记录与实物及款项的实有数额相符(账实核对);

(2)会计账簿记录与会计凭证的有关内容相符(账证核对);

(3)会计账簿之间相对应的记录相符(账账核对);

(4)会计账簿记录与会计报表的有关内容相符(账表核对)。

【例题·单选题】根据会计法律制度的规定,下列关于账务核对的表述中,不正确的是( )。(2018年)

A.保证会计账簿记录与实物及款项的实有数额相符

B.保证会计账簿记录与年度财务预算相符

C.保证会计账簿之间相对应的记录相符

D.保证会计账簿记录与会计凭证的有关内容相符

【答案】B

【懒人学习方法举例|劳动关系的建立】

用人单位自用工之日起即与劳动者建立劳动关系;用人单位与劳动者在用工前订立劳动合同的,劳动关系自用工之日起建立。

【提示】劳动关系的建立与是否签订了书面劳动合同、书面劳动合同的签订时间与用工时间孰先孰后、书面劳动合同约定的合同期限起算点、试用期满时间、发放第一笔工资的时间等均无关。

【例题·单选题】2015年6月5日,张某到甲公司工作。6月8日甲公司与张某签订劳动合同,约定合同期限自2015年6月9日起至2017年6月8日止,每月20日发放工资。甲公司与张某劳动关系建立的时间为( )。(2016年)

A.2015年6月9日

B.2015年6月20日

C.2015年6月8日

D.2015年6月5日

【答案】D

【解析】用人单位自用工之日(2015年6月5日)起即与劳动者建立劳动关系。</hide>

【例题·单选题】2011年3月1日,甲公司与韩某签订劳动合同,约定合同期限1年,试用期1个月,每月15日发放工资。韩某3月10日上岗工作。甲公司与韩某建立劳动关系的起始时间是( )。(2011年)

A.2011年3月1日

B.2011年3月10日

C.2011年3月15日

D.2011年4月10日

【答案】B

【懒人学习方法举例|居民企业和非居民企业】

|

类型 |

纳税义务 |

|||

|

居民企业 |

依法在中国境内成立的企业 |

全面纳税义务 |

就来源于中国境内、境外的全部所得纳税 |

|

|

依照外国(地区)法律成立但实际管理机构在中国境内的企业 |

||||

|

非居民企业 |

依照外国(地区)法律成立且实际管理机构不在中国境内的企业 |

在中国境内设立机构、场所 |

有限纳税义务 |

就以下所得纳税: (1)来源于中国境内的所得 (2)发生在中国境外但与其所设机构、场所有实际联系的所得 |

|

在中国境内未设立机构、场所,但有来源于中国境内所得 |

就来源于中国境内的所得纳税 |

|||

【懒人学习方法举例|居民企业和非居民企业】

|

类型 |

纳税义务 |

||||

|

居民企业 |

依法中国境内成立 |

符合一条即可 |

全面纳税义务 |

境内、境外的全部所得 |

|

|

实际管理机构在中国境内 |

|||||

|

非居民企业 |

两条都不符合 |

中国境内有机构、场所 |

有限纳税义务 |

(1)从中国赚的钱(雁过拔毛) (2)境外赚的但与其在中国的机构、场所有实际联系的所得(有联系) |

|

|

中国境内啥都没有 |

从中国赚的钱(雁过拔毛) |

||||

【例题·单选题】在中国境内设立机构、场所的非居民企业取得的发生在中国境外但与其所设机构、场所有实际联系的所得,无需缴纳企业所得税。( )(2018年)

【答案】×

【解析】非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

四、备考建议

1.合理安排时间

2.充分利用课程及《轻松过关》

3.学习课程以“理解”为主

4.“学”“练”结合,适当做题

5.脚踏实地,坚持到底!

京公网安备11010802041402号

京公网安备11010802041402号