2020年中级经济法 学习方法指导

一、考试的基本情况

1.考试政策

参加中级会计资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。

2.考试范围

考试范围应当以考试当年的考试大纲为准,2020年的考试大纲预计在2020年4月初发布,目前只能参考2019年考试大纲。按照2019年的考试大纲,中级经济法的考试范围包括:

3.考试形式

(1)机考(全国会计资格评价网将适时公布无纸化考试操作说明、答题演示、模拟答题系统、数学公式操作建议及公式和符号输入方法介绍)

(2)分批次进行:2019年分3个批次

(3)考试时长120分钟

4.考试题型题量及得分规则

|

题型 |

题量 |

得分规则 |

|

|

客观题 (70%) |

单项选择题 |

1分/小题×30小题 |

选择最符合题意的选项 |

|

多项选择题 |

2分/小题×15小题 |

(1)2-4个应选项 (2)多选、少选、错选均不得分 |

|

|

判断题 |

1分/小题×10小题 |

倒扣分制 |

|

|

主观题 (30%) |

简答题 |

6分/题×3题 |

(1)明确回答问题 (2)说明理由部分按采分点(关键词)给分 |

|

综合题 |

12分/题×1题 |

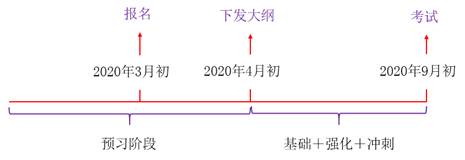

5.几个重要的时间点

二、复习方法

1.税法部分

(1)严格按照考试范围复习

(2)高度重视习题演练

(3)纯零基础的考生:先找整体思路,再抠业务细节

2.经济法部分

(1)经济法首先靠理解,其次才是记忆。

【法条】董事、高级管理人员侵犯公司利益的,股东可以书面请求监事会或者不设监事会的有限责任公司的监事向人民法院提起诉讼。如果监事会或者不设监事会的有限责任公司的监事收到股东的书面请求后拒绝提起诉讼,或者自收到请求之日起30日内未提起诉讼,或者情况紧急、不立即提起诉讼将会使公司利益受到难以弥补的损害的,有限责任公司的股东、股份有限公司连续180日以上单独或者合计持有公司1%以上股份的股东有权为了公司的利益以自己的名义直接向人民法院提起诉讼。……

(2)理清框架,建立知识体系很重要。

(3)适量做题。

3.总体复习思路

(1)先看懂核心考点,再整理清楚要点,最后强化记忆。

(2)在全面复习的基础上重点突破。

(3)学习是一个螺旋式上升的过程,一般的考生需要3遍复习才能真正找到稳过的自信。

三、预习指南

1.中级经济法有必要提前预习吗?

(1)中级经济法是不是最简单的科目需要您自己感知。

(2)有3种考生,建议提前预习:

①纯零基础,连税法基础都没有;

②自认为偏向理科思维,惧怕文科;

③同时备考3科。

2.预习阶段有哪些章节建议回避吗?

3.预习阶段用什么书?

(1)2019年“轻1”或“80小时过中级”

(2)直接打印2019年基础班讲义

4.预习阶段听什么课?

(1)2020年预科班

(2)2019年基础班

四、跨考建议

1.中级经济法+CPA“经济法”

2.中级经济法+初级“经济法基础”

3.中级经济法+税务师“涉税服务相关法律”

京公网安备11010802041402号

京公网安备11010802041402号