第四章 复式记账

▪ 目录

![]()

01/会计科目

02/会计账户

一、复式记账法

(一)复式记账法的含义

复式记账法是对每项经济业务按相等的金额在两个或两个以上有关账户中同时进行登记的方法。

(二)复式记账法的理论依据

二、借贷记账法

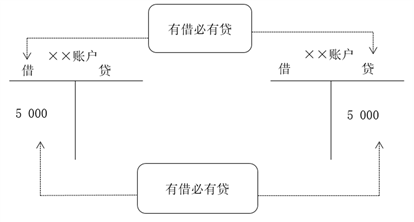

借贷记账法是以“借”和“贷”作为记账符号的一种复式记账法。

(一)借贷记账法的基本内容

1.借贷记账法的记账符号

随着会计记账方法的发展,借和贷已经失去原有含义,转化为纯粹的记账符号。

2.借贷记账法的账户结构

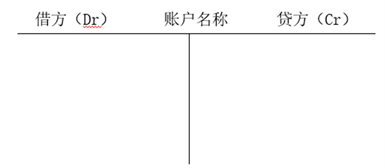

(1)账户的基本结构

账户的基本内容:

①期初余额:是指上期结余的金额。

期初余额在借方称为借方期初余额;在贷方称为贷方期初余额。

②本期发生额:是指账户借方或贷方登记的金额。

借方登记的金额称为借方本期发生额;

贷方登记的金额称为贷方本期发生额。

③期末余额:是指本期期末的结余金额。

期末余额在借方称为借方期末余额;在贷方称为贷方期末余额。

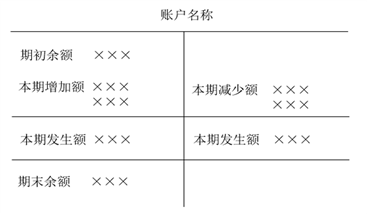

(2)资产类账户的结构

资产类账户结构关系:

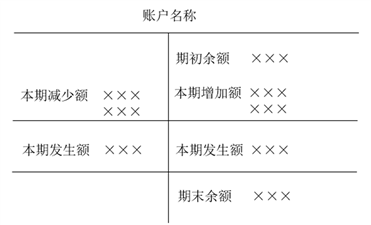

(3)负债和所有者权益类账户的结构

负债和所有者权益类账户结构关系:

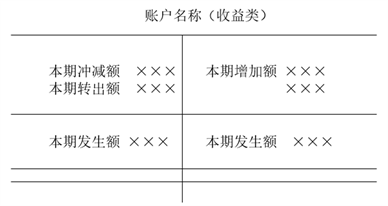

(4)成本类账户的结构

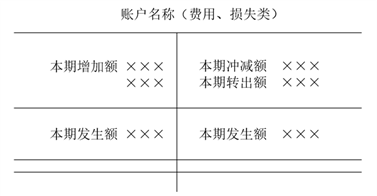

(5)损益类账户的结构

结论:

(1)所有账户左方为借方,右方为贷方。

(2)在不同的账户中,“借”和“贷”分别表示增加或减少。

(3)账户余额一般与增加额在同一方向。资产类账户的余额一般在借方,负债和所有者权益类账户余额一般在贷方。

3.借贷记账法的记账规则

(二)会计分录

会计分录,是指对每项经济业务都按复式记账要求,分别列示出应借、应贷账户及其金额的一种记录。

会计分录分为简单会计分录和复合会计分录。

简单会计分录是指“一借一贷”的会计分录,其格式如下:

借:×××科目 金额

贷:×××科目 金额

在复合会计分录中,一般是指“一借多贷”或“一贷多借”的会计分录。除纯粹属于会计上的结转分录外,最好避免作成“多借多贷”的会计分录。其一般格式为:

借:×××科目 金额

贷:×××科目 金额

×××科目 金额

借:×××科目 金额

×××科目 金额

贷:×××科目 金额

【提示】编制会计分录时,应当按照以下步骤逐步进行:

(1)对所要处理的交易或事项,判断其究竟引起了哪些账户产生了变化;

(2)判断这些账户的性质,即:它们各属于什么会计要素;

(3)确定这些账户受影响的方向,即:增加还是减少;

(4)根据这些账户的性质和其增减方向,确定究竟是借记还是贷记;

(5)根据会计分录的格式要求,编制完整的会计分录。

(三)借贷记账法的运用

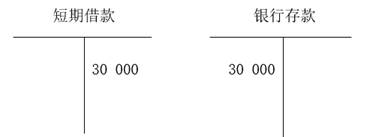

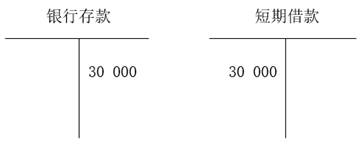

1.资产项目和负债项目同时增加。

该类会计交易或事项主要包括:从银行取得借款;购入货物尚未支付货款等。

![]() 甲公司从银行取得短期借款30 000元。

甲公司从银行取得短期借款30 000元。

会计分录:

借:银行存款 30 000

贷:短期借款 30 000

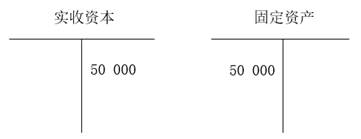

2.资产项目和所有者项目同时增加。

该类会计交易或事项主要有:收到投资者投入的资产等。

![]() 甲公司接受张某投入固定资产50 000元。

甲公司接受张某投入固定资产50 000元。

借:固定资产 50 000

贷:实收资本 50 000

3.资产项目和负债项目同时减少。

该类会计交易或事项主要有:以银行存款偿还银行借款;以银行存款偿还应付账款;以银行存款支付应付职工薪酬等。

![]() 甲公司用银行存款30 000元偿还已到期的银行借款。

甲公司用银行存款30 000元偿还已到期的银行借款。

会计分录:

借:短期借款 30 000

贷:银行存款 30 000

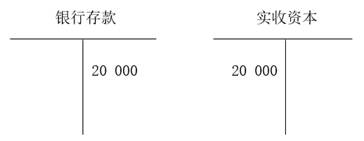

4.资产项目和所有者项目同时减少。

该类会计交易或事项主要有:以银行存款归还投资者投资等。

![]() 甲公司以银行存款20 000元,归还李某投资。

甲公司以银行存款20 000元,归还李某投资。

借:实收资本 20 000

贷:银行存款 20 000

5.资产项目一增一减。

该类交易或事项主要有:以银行存款购买原材料或库存商品;将现金存入银行;从银行存款中提取现金;以银行存款购买固定资产等。

![]() 甲公司以银行存款8 000元购买原材料。

甲公司以银行存款8 000元购买原材料。

会计分录:

借:原材料 8 000

贷:银行存款 8 000

6.负债项目一增一减。

该类交易和事项主要有:拿应付票据抵偿应付账款等。

![]() 甲公司签发商业汇票一张,金额6 000元,抵偿应付账款。

甲公司签发商业汇票一张,金额6 000元,抵偿应付账款。

会计分录:

借:应付账款 6 000

贷:应付票据 6 000

7.所有者权益项目一增一减。

该类交易或事项主要有:用盈余公积增加实收资本等。

![]() 甲公司将盈余公积6 000元转增资本。

甲公司将盈余公积6 000元转增资本。

会计分录:

借:盈余公积 6 000

贷:实收资本 6 000

8.负债项目和所有者权益项目一增一减。

该类交易或事项主要有:以实现的利润向投资者分配,将债权转为股权等。

![]() 甲公司向投资者宣告分配现金股利9 000元。

甲公司向投资者宣告分配现金股利9 000元。

会计分录:

借:利润分配 9 000

贷:应付股利 9 000

9.收入项目增加、资产项目增加。

该类交易或事项主要有:销售商品收到银行存款;销售商品尚未收到货款等。

![]() 甲公司销售商品取得收入12 000元,存入银行。

甲公司销售商品取得收入12 000元,存入银行。

会计分录:

借:银行存款 12 000

贷:主营业务收入 12 000

10.收入项目增加、负债项目减少。

该类交易或事项主要有:以销售商品收入抵偿负债、冲减合同负债等。

![]() 甲公司销售商品确认收入5 000元,此前甲公司已预收该笔账款。

甲公司销售商品确认收入5 000元,此前甲公司已预收该笔账款。

会计分录:

借:合同负债 5 000

贷:主营业务收入 5 000

11.费用项目增加、资产项目减少。

该类交易或事项主要有:以现金支付办公费;以银行存款支付利息费用等。

![]() 甲公司以银行存款3 000元支付办公费用。

甲公司以银行存款3 000元支付办公费用。

会计分录:

借:管理费用 3 000

贷:银行存款 3 000

12.费用项目增加、负债项目增加。

该类交易或事项主要有:尚未支付的管理部门消耗电费;尚未支付的管理部门职工薪酬等。

![]() 甲公司本月管理部门消耗电费600元,尚未支付。

甲公司本月管理部门消耗电费600元,尚未支付。

会计分录:

借:管理费用 600

贷:应付账款 600

(四)过账

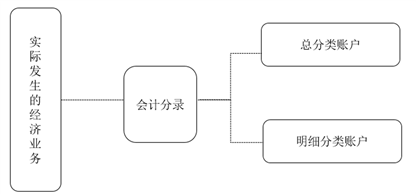

各项经济业务编制会计分录以后,即应记入有关账户,这个过程称为过账。过账以后,一般在期末进行结账,结算出本期发生额合计和期末余额。

从会计分录到账户:过账

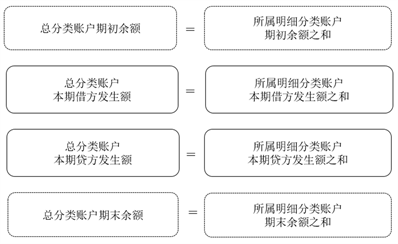

账户的平行登记

平行登记的要点

时期相同:应在同一会计期间在有关总分类账户和有关明细分类账户中进行登记

方向一致:总分类账户和所属明细分类账户登记在相同的方向

金额相等:记入总分类账户中的金额必须与记入所属有关明细分类账户中的金额之和相等

(五)借贷记账法的试算平衡

发生额试算平衡公式:

余额试算平衡公式:

编制试算平衡表时要注意以下问题:

第一,必须确保所有账户的余额已列入试算表中,否则缺少任何一个账户的余额,都会造成期初或期末借方余额合计与贷方余额合计不相等。

第二,如果试算表借贷不相等,应认真查找,直到实现平衡为止。

第三,即使试算已经平衡,并不能说明账户记录绝对正确,因为有些错误并不会影响借贷双方的平衡关系。以下情况发生时,也会使试算平衡。

(1)漏记某项经济业务,将使本期借贷双方的发生额发生等额减少,借贷仍然平衡。

(2)重记某项经济业务,将使本期借贷双方的发生额发生等额虚增,借贷仍然平衡。

(3)某项经济业务记错有关账户,借贷仍然平衡。

(4)某项经济业务在账户记录中,颠倒了记账方向,借贷仍然平衡。

(5)借方或贷方发生额中,偶然发生多记、少记并相互抵销,借贷仍然平衡。

京公网安备11010802041402号

京公网安备11010802041402号