基础篇——经营分析基础及方法

主讲:冯扬

目录

一、经营分析的作用

二、经营分析的基础

三、经营分析的模型

四、经营分析的方法

五、经营分析报告的编写

一、经营分析的作用

二、经营分析的基础

三、经营分析的模型

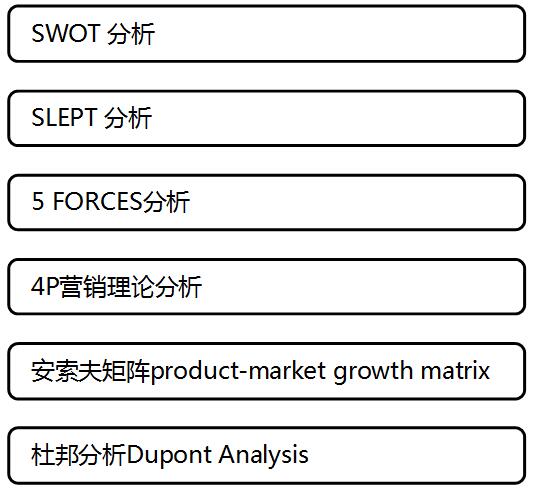

(一)SWOT分析

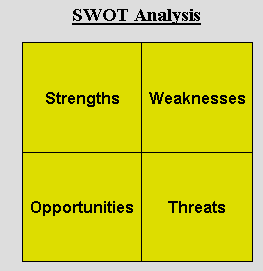

(二)SLEPT分析

社会环境

法律环境

经济环境

政治环境

技术环境

(三)5 FORCES 分析

供应商

客户

新的进入者

替代品

竞争对手

(四)4P营销理论分析

产品(Product)

价格(Price)

渠道(Place)

宣传(Promotion)

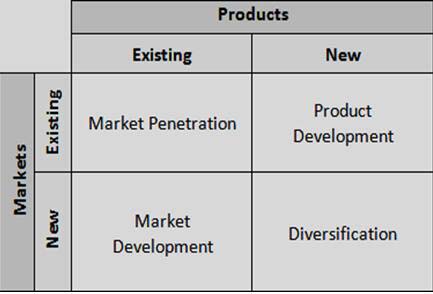

(五)5.product-market growth matrix

市场渗透策略

市场开发策略

产品延伸策略

多元化经营策略

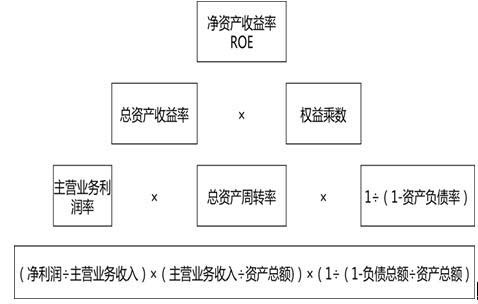

(六)杜邦分析Dupont Analysis

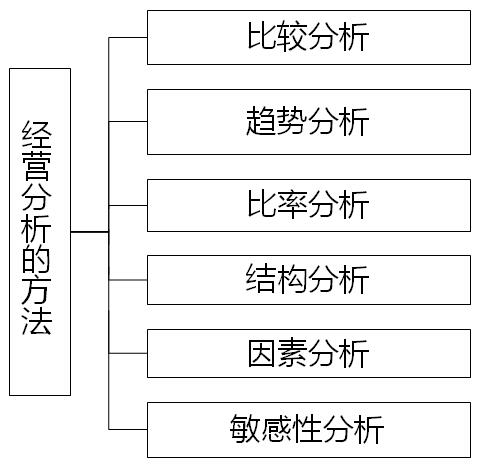

四、经营分析的方法

(一)比较分析法

通过实际数与基数的对比来提示实际数与基数之间的差异,借以了解经济活动的成绩和问题的一种分析方法。

【案例一】比较分析法——同期比较

|

利润表项目 |

本年累计 |

上年同期 |

同比 |

|

主营业务收入 |

31 357 |

23 667 |

32% |

|

主营业务成本 |

25 933 |

19 355 |

34% |

|

主营业务利润 |

5 424 |

4 312 |

26% |

|

销售费用 |

1 978 |

1 770 |

12% |

|

管理费用 |

1 534 |

1 432 |

7% |

|

财务费用 |

986 |

790 |

25% |

|

利润总额 |

926 |

320 |

189% |

【案例二】比较分析法——预算对比

|

项目 |

本年累计 |

同期预算 |

差异 |

|

职工薪酬及福利 |

2 038 |

1 950 |

5% |

|

房租物业水电 |

291 |

300 |

-3% |

|

业务招待费 |

96 |

90 |

7% |

|

折旧摊销 |

171 |

175 |

-2% |

|

差旅费 |

58 |

60 |

-3% |

|

办公费 |

61 |

65 |

-6% |

|

车辆费 |

49 |

50 |

-2% |

|

通讯费 |

30 |

35 |

-14% |

|

企业宣传费 |

25 |

30 |

-17% |

|

其他 |

42 |

50 |

-16% |

|

合计 |

2 861 |

2 805 |

2% |

##knowlegePointIds:(四、经营分析的方法)##

(二)趋势分析法

通过对比两期或连续数期的相同指标,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果的变动趋势的一种方法。

【案例三】趋势分析法——某公司不同期间的薪酬趋势分析

(三)比率分析法

通过计算各种比率指标来确定经济活动变动指标的分析方法。比率是相对数,采用这种方法,能够把某些条件下的不可比指标变为可以比较的指标,以利于进行分析。

【案例四】比率分析法——盈利能力比率分析

|

项目 |

金额(万元) |

|

一、营业收入 |

827 054 |

|

二、营业总成本 |

|

|

其中:营业成本 |

617 104 |

|

税金及附加 |

5 886 |

|

销售费用 |

38 614 |

|

管理费用 |

88 479 |

|

财务费用 |

22 377 |

|

资产减值损失 |

14 073 |

|

其他项目(略) |

…… |

|

三、净利润 |

100 985 |

1.销售费用率=销售费用÷销售收入

=38 614÷827 054=4.6%

2.管理费用率=管理费用÷销售收入

=884 79÷827 054=10.6%

3.净利润率=净利润÷销售收入

=100 985÷827 054=12.2%

4.毛利率=毛利÷销售收入

=(827 054-617 104)÷827 054=25.4%

(四)结构分析法

在分组的基础上,计算各组成部分所占比重,进而分析某一总体现象的内部结构特征、总体的性质、总体内部结构的分析方法。

【案例五】结构分析法——资产结构分析

|

资 产 |

期末数 |

占比 |

|

流动资产: |

|

|

|

货币资金 |

243 771 877 |

23% |

|

应收票据 |

2 309 634 |

0% |

|

应收账款 |

80 957 510 |

8% |

|

预付款项 |

113 516 216 |

11% |

|

其他应收款 |

72 412 972 |

7% |

|

存货 |

29 391 155 |

3% |

|

流动资产合计 |

542 359 363 |

52% |

|

非流动资产: |

|

|

|

固定资产 |

460 628 599 |

44% |

|

无形资产 |

36 334 597 |

3% |

|

非流动资产合计 |

496 963 196 |

48% |

|

资产总计 |

1 039 322 558 |

100% |

【案例六】结构分析法——费用结构分析

|

项目 |

1月-8月合计(万元) |

% |

|

职工薪酬及福利 |

2 038 |

71% |

|

房租物业水电 |

291 |

10% |

|

业务招待费 |

96 |

3% |

|

折旧摊销 |

171 |

6% |

|

差旅费 |

58 |

2% |

|

办公费 |

61 |

2% |

|

车辆费 |

49 |

2% |

|

通讯费 |

30 |

1% |

|

企业宣传费 |

25 |

1% |

|

其他 |

42 |

1% |

|

合计 |

2 861 |

100% |

(五)因素分析法

依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

因素分析法包括四个步骤:

1.确定分析对象,利用比较分析法将分析对象与选择的标准进行比较,确定差异数。

2.确定分析对象的影响因素。

3.确定分析对象与影响因素之间的数量关系,建立函数关系式。

4.按一定的顺序依次代入各影响因素,确定各因素对分析对象的影响程度。

因素分析法计算公式(1):

设某一分析指标M是由相互联系的A、B、C三个因素相乘得到,报告期(实际)指标和基期(计划)指标为:

报告期(实际)指标M1=A1×B1×C1

基期(计划)指标M0=A0×B0×C0

因素分析法计算公式(2):

基期(计划)指标M0=A0×B0×C0……(1)

第一次替代A1×B0×C0……(2)

第二次替代A1×B1×C0……(3)

第三次替代A1×B1×C1……(4)

因素分析法计算公式(3):

(2)-(1)→A变动对M的影响。

(3)-(2)→B变动对M的影响。

(4)-(3)→C变动对M的影响。

【案例七】因素分析法

某设备制造商9月的A产品材料成本如下:

|

项目 |

计量单位 |

计划指标 |

实际指标 |

|

产品产量 |

吨 |

205 |

198 |

|

材料单耗 |

千克 |

310 |

320 |

|

材料单价 |

元 |

18 |

20 |

M0=计划产量X计划单耗X计划单价=1 143 900(元)

M1=实际产量X计划单耗X计划单价=1 104 840(元)

M2=实际产量X实际单耗X计划单价=1 140 480(元)

M3=实际产量X实际单耗X实际单价=1 267 200(元)

M1-M0=产量因素对材料成本的影响=-39 060(元)

M2-M1=单耗因素对材料成本的影响= 35 640(元)

M3-M2=单价因素对材料成本的影响=126 720(元)

M3-M0=实际材料成本与计划材料成本的差异=123 300(元)

(六)敏感性分析法

指从众多不确定性因素中找出对经济效益指标有重要影响的敏感性因素,并分析、测算其对经济效益指标的影响程度和敏感性程度,进而判断承受风险能力的一种不确定性分析方法。

【案例八】敏感性分析

YR公司生产和销售产品VP,计划年度内有关数据预测如下:

销售量150 000件,单价25元,单位变动成本15元,固定成本250 000元。

假设销售量、单价、单位变动成本和固定成本分别增长了10%,计算各因素的敏感系数。

(1)销售量的敏感程度

销售量=150 000×(1+10%)=165 000(件)

利润P1=(25-15)×165 000-250 000=1 400 000(元)

计划利润P0=(25-15)×150 000-250 000=1 250 000(元)

利润变动百分比=(P1-P0)÷P0=12%

销售量的敏感系数=12%÷10%=1.2

(2)单价的敏感程度

单价=25×(1+10%)=27.5(元)

利润P2=(27.5-15)×150 000-250 000=1 625 000(元)

计划利润P0=(25-15)×150 000-250 000=1 250 000(元)

利润变化的百分比=(P2-P0)÷P0=30%

单价的敏感系数=30%÷10%=3

(3)单位变动成本的敏感程度

单位变动成本=15×(1+10%)=16.5(元)

利润P3=(25-16.5)×150 000-250 000=1 025 000(元)

计划利润P0=(25-15)×150 000-250 000=1 250 000(元)

利润变化百分比=(P3-P0)÷P0=-18%

单位变动成本的敏感系数=-18%÷10%=-1.8

(4)固定成本的敏感程度

固定成本=250 000×(1+10%)=275 000(元)

利润P4=(25-15)×150 000-275 000=1 225 000(元)

计划利润P0=(25-15)×150 000-250 000

=1 250 000(元)

利润变化的百分比=(P4-P0)÷P0=-2%

固定成本的敏感系数=-2%÷10%=-0.2

五、经营分析报告的编写

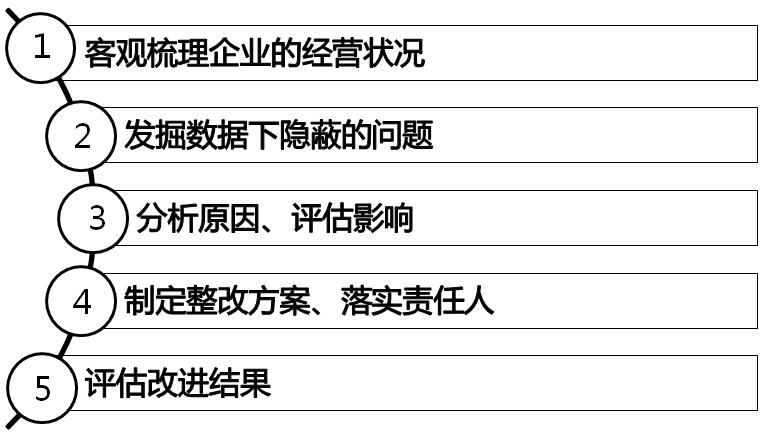

(一)编写流程

(二)报告纲要

第一部分:总结上一阶段经营工作

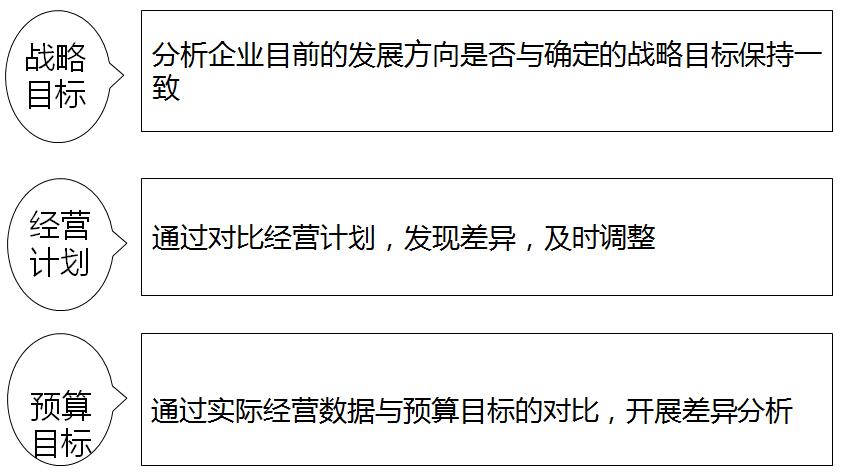

1.结合经营计划、预算完成情况,概述上一阶段经营管理工作。

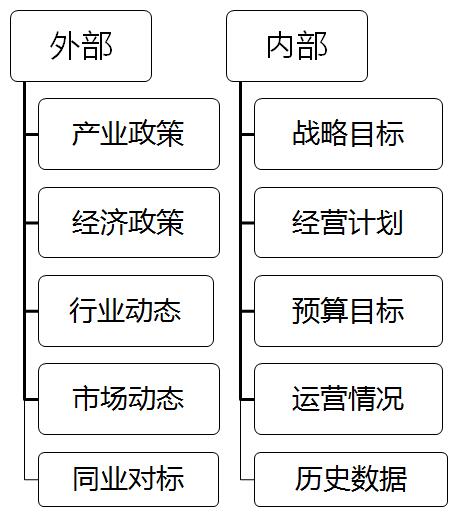

2.外部环境分析

政策环境

经济环境

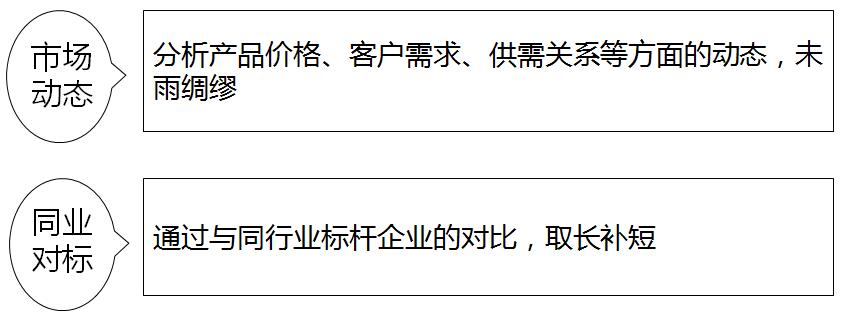

市场环境

竞争环境等

3.企业内部经营情况分析

盈利能力

运营能力

偿债能力

成本费用控制

资产质量

重大投融资项目进展

研发项目进展等

4.企业内部管理情况分析

企业文化建设

合规管理

财务管理

人事管理

投资管理

企业宣传等

第二部分:计划下一阶段经营工作

1.预测下一阶段影响经营的关键因素的变动,对企业经营的影响。

政策环境

经济环境

市场环境

竞争环境

供需环境等

2.针对存在的问题及内外部环境的变化,采取哪些行动

调整经营策略(哪些业务扩张、哪些业务收缩)

调整经营计划及预算目标

调整组织架构、人员安排

调整投资策略

调整资产、负债、权益结构

加强内部管理等(企业文化、内部控制、财务管理、人事管理等)

(三)常见问题

1.华而不实

报告中偏重总结与评价,疏于深入的分析与能落地的措施。

2.报喜不报忧

报告中经常是陷入讲成绩多,讲困难少。

3.缺乏高度

报告中重视企业自身情况分析,忽略同业及宏观大环境情况分析。

4.形式僵化

报告形式固化,不能与时俱进。

5.虎头蛇尾

报告中揭示的问题,后续跟进解决不力。

京公网安备11010802041402号

京公网安备11010802041402号