制造业预算编制技巧

主讲 郑春玲

目录

一、制造业预算编制概述

二、制造业预算编制底稿

三、财务报表

四、案例解析

一、制造业预算编制概述

预算是企业经营管理过程中控制费用、衡量业绩的重要工具。

通常企业每年做一次预算,预计下一年度财务状况,经营成果和现金流量。预算不是某一个部门的工作,而是企业所有部门都要参与的过程,由财务部门牵头及汇总,各个部门负责人依据预算年度业务状况估算本部门相关的费用。

预算是企业经营管理过程中控制费用、衡量业绩的重要工具。

通常企业每年做一次预算,预计下一年度财务状况,经营成果和现金流量。预算不是某一个部门的工作,而是企业所有部门都要参与的过程,由财务部门牵头及汇总,各个部门负责人依据预算年度业务状况估算本部门相关的费用。

【案例一】

甲公司为生产和销售汽车零部件的企业,请帮助甲公司编制2019年预算利润表。

|

单位:万元 |

2018预算 |

2018实际 |

|

销售数量 |

288 |

303 |

|

营业收入 |

11 826 |

12 225 |

|

营业成本 |

-7 751 |

-6 425 |

|

-65.596 |

-52.696 |

|

|

材料成本 |

-5 444 |

-4 428 |

|

-46.096 |

-36.296 |

|

|

人工费用 |

-759 |

-663 |

|

-6.496 |

-5.496 |

|

|

变动制造费用 |

-245 |

-255 |

|

-2.196 |

-2.196 |

|

|

固定制造费用 |

-1 302 |

-1 078 |

|

-11.096 |

-8.896 |

|

|

管理费用 |

-1 982 |

-1 768 |

|

销售费用 |

-1 274 |

-1 063 |

|

财务费用 |

-268 |

-253 |

|

利润总额 |

551 |

2 716 |

|

4.796 |

22.296 |

|

|

所得税费用 |

-138 |

-679 |

|

净利润 |

413 |

2 037 |

|

3.596 |

16.796 |

二、制造业预算编制底稿

(一)预算编制的前提和假设

(二)销售预算

(三)存货数量预算

(四)投资及折旧预算

(五)生产成本预算

(六)成本中心费用预算

(七)物流费用预算

(一)预算编制的前提和假设

1.汇率:1欧元=8人民币;1美元=6.8人民币

2.会计科目设置及解释;

3.成本中心费用对应财务报表项目;

4.比较年度费用明细表;

5.其他事项,如企业战略方向,差旅费标准,外部培训费用标准等。

(二)销售预算

1.销售数量

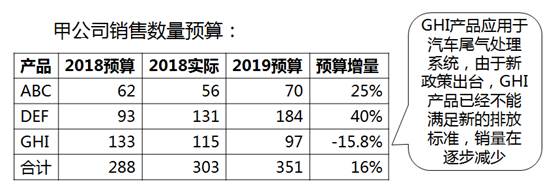

通过比较预算销量与比较年度实际销售数量的差异,分析销量变动趋势是否符合市场预期。

ABC产品和DEF产品增长预计销量有较大幅度增长,而GHI产品预期却是下降的,对于这种趋势,销售人员应给予合理解释。

2.销售价格的确定,考虑市场环境,年度降价等因素。

甲公司2019年价格预算:

我们看到,ABC产品和GHI产品年度降价为5%,而DEF产品年度降价达到7%,此时,财务部门应与销售部门沟通,了解价格超幅下降的原因。

3.销售收入预算

甲公司2019年收入预算:

|

产品 |

2018预算 |

2018实际 |

2019预算 |

销售增长率 |

|

ABC |

2 764 |

2 496 |

2 965 |

18.8% |

|

DEF |

3 600 |

5 088 |

6 625 |

30.2% |

|

GHI |

5 462 |

4 641 |

3 710 |

-20.0% |

|

合计 |

11 826 |

12 225 |

13 300 |

8.8% |

(三)存货数量预算

本年产量=期末库存+本年销售量-期初库存

考虑库存建设,设备产能,季节因素等。

甲公司存货数量预算:

|

产品 |

年初库存数量 |

2019本年销售数量 |

2019年末预计 |

2019年产量 |

|

ABC |

6 |

70 |

7 |

71 |

|

DEF |

10 |

184 |

15 |

189 |

|

GHI |

9 |

97 |

8 |

96 |

|

合计 |

25 |

351 |

30 |

356 |

(四)投资及折旧预算

1.新增投资预算

生产部门依据设备产能和预算产量预计新增设备投资,采购部门协助预估设备采购价格。

2.折旧预算

(1)现有固定资产折旧

(2)新增固定资产折旧

|

固定资产 |

原值 |

开始计提折旧时间 |

折旧年限 |

残值 |

2019年折旧月数 |

2019年折旧额 |

|

现有设备1 |

3 000 000 |

2016.1.1 |

10 |

- |

12 |

300 000 |

|

现有设备2 |

1 000 000 |

2009.3.1 |

10 |

- |

2 |

16 667 |

|

新增设备 |

2 000 000 |

2019.8.1 |

10 |

- |

5 |

83 333 |

|

… |

||||||

|

合计 |

7 165 000 |

(五)生产成本预算

1.材料成本

(1)产品工程部门提供BOM清单,工艺工程部门计算单件产品材料使用量,采购部门填写预算价格,仓储部门提供物流费用,财务部门进行材料成本核算。

ABC产品材料成本核算表

|

产成品 |

产成品预算产量 |

原材料 |

单位材料用量 |

单位 |

材料预算需求量 |

材料采购单价(元) |

原材料物流费 |

材料成本合计 |

单件材料成本(元) |

|

ABC |

87 |

材料A |

7.5 |

克 |

652.5 |

1.0 |

1.5 |

654 |

7.52 |

|

ABC |

87 |

材料B |

1.0 |

件 |

87.0 |

3.5 |

87.0 |

392 |

4.50 |

|

ABC |

87 |

材料C |

2.0 |

米 |

174.0 |

1.5 |

261 |

3.00 |

|

|

合计 |

1 307 |

15.02 |

DEF,GHI….

(2)汇总材料成本,在汇总计算的过程中应关注单个产品材料成本的变化趋势是否合理,是否存在BOM变更或存在特殊费用影响材料成本总额。

甲公司预算材料成本核算表:

|

产品 |

生产数量 |

单位材料成本 |

材料成本总额 |

单位材料 成本变动 |

|||

|

2018实际 |

2019预算 |

2018实际 |

2019预算 |

2018实际 |

2019预算 |

||

|

ABC |

57 |

71 |

15.77 |

15.02 |

899 |

1 066 |

-4.8% |

|

DEF |

136 |

189 |

17.05 |

16.55 |

2 326 |

3 128 |

-2.9% |

|

GHI |

110 |

96 |

14.35 |

14.83 |

1 582 |

1 424 |

3.3% |

|

合计 |

304 |

356 |

4 807 |

5 618 |

|||

ABC产品由于材料B国产化降低材料成品0.4元;

DEF产品材料成本降低均来自于年度降价;

GHI产品由于H材料国际市场供应短缺,导致材料成本上涨。

2.人资预算

(1)人事部门计算单人全年工作小时数,此小时数可应用于所有全职职工工时计算。

|

单人/年 |

2 019 |

|

天数/年 |

365 |

|

周末 |

104 |

|

法定假期 |

11 |

|

平均年假 |

8 |

|

平均病假 |

3 |

|

工作天数/年 |

239 |

|

每天工作小时数 |

8 |

|

全年工作小时数 |

1 912 |

(2)工艺工程部门提供产品工艺流程分解,收集每件产品人工操作工时,再依据全年产量计算需求工人数量,进而计算单件产品人工成本。本题假设人工成本7.2万元/年,本年度工资涨幅为5%。

|

产品 |

2019年产量 |

单件人工工时 (分钟) |

预算全年工时需求(万小时) |

人头数 |

工人薪资(万元) |

单位人工成本(元/件) |

|

ABC |

71 |

3.83 |

4.53 |

24 |

171 |

2.40 |

|

DEF |

189 |

2.17 |

6.84 |

36 |

257 |

1.36 |

|

GHI |

96 |

7.03 |

11.25 |

59 |

424 |

4.41 |

|

合计 |

356 |

23.00 |

118 |

852 |

3.制造费用

(1)变动制造费用

水电热气,生产报废,辅助材料及低值易耗品等;虽然水电热气等为变动费用,但通常预算中会依据设备利用率、功率等计算全年费用额再分摊到单件产品中。本题中水电费按照机器工时进行分摊。

甲公司为解决ABC产品表面毛刺问题2019年增加打磨钻头8只,每个钻头27万元,能够生产10万只产品。

|

产品 |

单位机器工时 |

产量 |

全年机器工时 |

水电热气 /年 |

劳保用品 |

损耗型备件 |

氮气/年 |

变动制造费用 |

单位变动制造费用 |

|

ABC |

0.5 |

71 |

37 |

34 |

0.7 |

219 |

- |

254 |

3.6 |

|

DEF |

0.7 |

189 |

138 |

127 |

1.1 |

- |

- |

128 |

0.7 |

|

GHI |

1.1 |

96 |

101 |

93 |

1.8 |

- |

28 |

123 |

1.3 |

|

合计 |

2.0 |

356 |

276 |

254 |

4.0 |

28 |

505 |

(2)变动成本合计

|

产品 |

单价 |

单位材料成本 |

单位人工成本 |

单位变动制造费用 |

变动成本 |

生产报废率 |

报废 |

变动成本合计 |

|

ABC |

42.4 |

15.0 |

2.4 |

3.6 |

21.0 |

0.15% |

0.03 |

21.0 |

|

DEF |

36.0 |

16.6 |

1.4 |

0.7 |

18.6 |

0.60% |

0.11 |

18.7 |

|

GHI |

38.3 |

14.8 |

4.4 |

1.3 |

20.5 |

0.23% |

0.05 |

20.6 |

(3)固定制造费用

固定资产折旧,设备备件及维修费用,生产管理相关部门费用。

维修部门负责设备备件费用预算,通常老旧设备需要的备件较多,进口备件价格较高,很多企业对备件采用库存管理,这种情况下也要考虑库存量,避免持有过多不必要的备件而占用企业资金。

生产管理部门发生的费用由相关成本中心负责人进行预算。

固定制造费用通常按照一定的方法分摊到相关产品中,本例按照机器工时进行分摊。

|

产品 |

机器工时 |

生产管理部门费用 |

设备备件 |

设备折旧额 |

固定制造费合计 |

产量 |

单位固定制造费用 |

|

合计 |

276 |

243 |

434 |

717 |

1 393 |

71 |

19.61 |

|

ABC |

37 |

16 |

197 |

165 |

377 |

189 |

2.00 |

|

DEF |

138 |

61 |

92 |

384 |

537 |

96 |

5.59 |

|

GHI |

101 |

44 |

73 |

84 |

201 |

356 |

0.56 |

(4)单件产成品成本及毛利

通过计算单件产成品成本可以对产品进行盈利能力分析。

|

产品 |

单价 |

变动成本 |

边际贡献 |

边际贡献率 |

固定制造费用 |

毛利 |

毛利率 |

|

ABC |

42.4 |

21.0 |

21.3 |

50.3% |

2.0 |

19.3 |

45.6% |

|

DEF |

36.0 |

18.7 |

17.3 |

48.1% |

5.6 |

11.7 |

32.5% |

|

GHI |

38.3 |

20.6 |

17.7 |

46.2% |

0.6 |

17.1 |

44.8% |

(六)成本中心费用预算

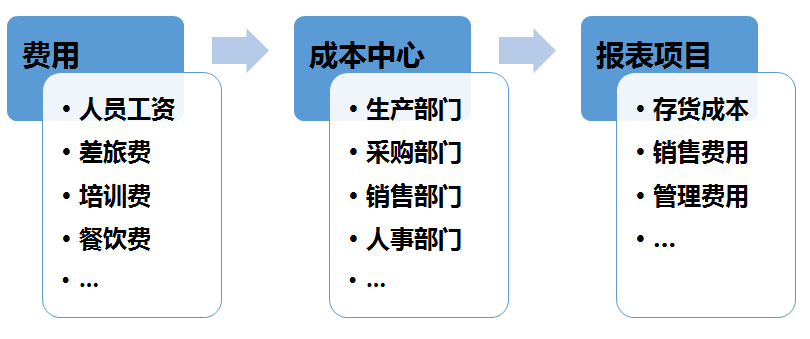

企业通过成本中心和会计科目进行费用的归集,不同成本中心的费用反应在财务报表的不同位置。会计科目不同在核算方法上也会产生差异,应在预算准备阶段明确预算负责人,及每个成本中心费用所属的财务报表项目,收集到的各成本中心费用要进行对比分析,确保费用预算准确合理。

|

成本中心 |

- |

100001 |

100002 |

100003 |

100004 |

...... |

|

成本中心描述 |

- |

销售部 |

人事部门 |

研发部门 |

维修部门 |

…… |

|

财务报表项目 |

- |

销售费用 |

管理费用 |

管理费用-研发费 |

固定制造费用 |

|

|

会计科目 |

差旅费 |

150 000 |

20 000 |

200 000 |

10 000 |

|

|

培训费 |

10 000 |

40 000 |

60 000 |

15 000 |

||

|

交通费 |

3 600 |

1 000 |

12 000 |

2 000 |

||

|

餐饮费 |

3 000 |

3 000 |

20 000 |

15 000 |

||

|

交际应酬费 |

30 000 |

2 000 |

10 000 |

1 000 |

||

|

办公费 |

3 000 |

2 000 |

6 000 |

1 000 |

||

|

邮寄费 |

1 000 |

500 |

3 000 |

500 |

||

|

…… |

||||||

|

…… |

||||||

|

合计 |

200 600 |

68 500 |

311 000 |

44 500 |

…… |

|

管理费用 |

2 154 392 |

|

销售费用 |

1 208 061 |

|

固定制造费用 |

1 392 553 |

(七)物流费用预算

1.进货物流费用

关税,运费,包括运输费、仓储费、清关费、物流收货组相关费用等。

2.出货物流费用

包装费、运输费、仓储费、物流发货组费用。

|

原材料或成品 |

运输及储存状况 |

预算应考虑事项 |

|

D材料 |

使用海运方式运输,使用量大,通常整箱运输。 |

单位运费低 |

|

E材料 |

供应商送货上门。 |

无运费 |

|

F材料 |

进口原材料,供应商产能不足,不能及时发货,常常需要使用空运方式运输。 |

需考虑关税及高额特殊运费 |

|

ABC产品 |

卡车送货到客户处。 |

考虑路况、天气、运输条件、节假日涨价等 |

|

DEF产品 |

在客户所在地租赁三方库,随时满足客户需求。 |

三方库租赁费 |

|

GHI产品 |

需要使用特殊包装。 |

特殊包装费 |

三、财务报表

(一)财务报表的分析及调整

|

单位:万元 |

2018预算 |

2018实际 |

2019预算 |

|

销售数量 |

288 |

303 |

357 |

|

营业收入 |

11 826 |

12 225 |

13 300 |

|

营业成本 |

-7 751 |

-6 425 |

-8 367 |

|

-65.5% |

-52.6% |

-62.9% |

|

|

材料成本 |

-5 444 |

-4 428 |

-5 618 |

|

-46.0% |

-36.2% |

-42.2% |

|

|

人工费用 |

-759 |

-663 |

-852 |

|

-6.4% |

-5.4% |

-6.4% |

|

|

变动制造费用 |

-245 |

-255 |

-505 |

|

-2.1% |

-2.1% |

-3.8% |

|

|

固定制造费用 |

-1 302 |

-1 078 |

-1 393 |

|

-11.0% |

-8.8% |

-10.5% |

|

|

管理费用 |

-1 982 |

-1 768 |

-2 154 |

|

销售费用 |

-1 274 |

-1 063 |

-1 208 |

|

财务费用 |

-268 |

-253 |

-265 |

|

利润总额 |

551 |

2 716 |

1 305 |

|

4.7% |

22.2% |

9.8% |

|

|

所得税费用 |

-138 |

-679 |

-326 |

|

净利润 |

413 |

2 037 |

979 |

|

3.5% |

16.7% |

7.4% |

销售收入符合市场预期,各项费用占比变化趋势合理,产生较大变动的数据能够解释原因。

销量增长16%,主要由于DEF所应用的新产品市场需求增加,但由于年降及GHI产品销量下降,销售收入仅增长8%;材料成本年降幅度低于销售价格年降幅度,工人涨薪,以及损耗性备件的增加,导致营业成本高于上年度百分比;由于涨薪及增加投资等,导致固定费用上涨。

(二)预算目标的分解

各部门出于谨慎性考虑通常会高报费用低报收入,一般管理层会下发预算目标,降低费用增加收入等,这些预算目标不会具体到某一部门,需要分解后下放到各部门,反映到财务报表中。

甲公司管理部门在复核预算初稿后,给出预算目标,要求甲公司采取相应措施降低变动制造费用30万元,固定制造费用80万元,管理费用100万元,销售费用80万元,共计290万元,甲公司怎样处理这290万元预算目标?

|

报表项目 |

预算改进目标 |

改进途径 |

|

变动制造费用 |

30 |

考虑改进工艺,增加损耗型备件的产出量,全年节约1只钻头;节约水电使用量。 |

|

固定制造费用 |

80 |

生产管理部门费用共降10万元,按比例分摊到各个成本中心,增强设备维护,减少备件40万元,新设备转固时间推迟,减少本年折旧额30万元。 |

|

管理费用 |

100 |

管理部门培训费用砍掉50万元,尽量采用电话或会议方式沟通,减少出差费用40万元;餐饮费及交际应酬费减少10万元,按比例分摊到各个成本中心。 |

|

销售费用 |

80 |

销售部门培训费用砍掉30万元,减少出差费用20万元,按比例分摊到各个成本中心;销售运输采用更便宜的方式,降低运费30万元。 |

|

合计 |

290 |

四、案例解析

(一)甲公司2019年预算财务报表

|

单位:万元 |

2018预算 |

2018实际 |

2019预算 |

|

销售数量 |

288 |

303 |

357 |

|

营业收入 |

11 826 |

12 225 |

13 300 |

|

营业成本 |

-7 751 |

-6 425 |

-8 257 |

|

-65.5% |

-52.6% |

-62.1% |

|

|

材料成本 |

-5 444 |

-4 428 |

-5 618 |

|

-46.0% |

-36.2% |

-42.2% |

|

|

人工费用 |

-759 |

-663 |

-852 |

|

-6.4% |

-5.4% |

-6.4% |

|

|

变动制造费用 |

-245 |

-255 |

-475 |

|

-2.1% |

-2.1% |

-3.6% |

|

|

固定制造费用 |

-1 302 |

-1 078 |

-1 313 |

|

-11.0% |

-8.8% |

-9.9% |

|

|

管理费用 |

-1 982 |

-1 768 |

-2 054 |

|

销售费用 |

-1 274 |

-1 063 |

-1 128 |

|

财务费用 |

-268 |

-253 |

-265 |

|

利润总额 |

551 |

2 716 |

1 595 |

|

4.7% |

22.2% |

12.0% |

|

|

所得税费用 |

-138 |

-679 |

-399 |

|

净利润 |

413 |

2 037 |

1 197 |

|

3.5% |

16.7% |

9.0% |

(二)风险和机会

预算期间会有一些事项无法确定发生的可能性,不能考虑到财务报表当中,可以以风险和机会的形式提请预算使用者注意。

风险:由于进出口政策的改变,进口原材料F的关税可能增长,导致材料成本升高。

机会:甲企业正在积极研究短缺材料H的替代材料,如投入使用,可解决GHI材料成本上涨问题。

(三)各项费率计算及分摊

包括人工工时费率、设备工时费率、研发人员工时费率、各项管理费比率、报废率、单件产品成本等。

计算各项费率的目的并非是出具预算财务报告,而是为预算年度实际应用提供参考值。如管理层分析报告,单个产品盈利能力报告,新项目报价等。

|

项目 |

费率 |

|

平均人工工时费率 |

0.63 |

|

ABC生产线设备变动工时费率 |

1.83 |

|

DEF生产线设备变动工时费率 |

0.46 |

|

GHI生产线设备变动工时费率 |

0.77 |

京公网安备11010802041402号

京公网安备11010802041402号