成本会计

主讲:夏洪智

▪ 目 录

![]()

一、成本会计概述

二、成本核算

三、成本报表的编制与分析

一、成本会计概述

(一)成本会计的概念

对企业的生产经营过程中所发生的费用进行预测、决策、计划、核算、控制、分析和考核的一种经济管理活动。

(二)成本会计的对象

工业企业成本会计的对象概括为:工业企业生产经营过程中发生的产品生产成本和期间费用。

(三)成本会计的职能

1.进行成本预测,参与经营决策,编制成本计划,为企业有计划地进行成本管理提供基本依据。

2.严格审核和控制各项费用支出,努力节约开支,不断降低成本。

3.及时、正确地进行成本核算,为企业的生产经营管理提供有用的信息。

4.考核成本计划的完成情况,开展成本分析。

成本会计的精髓:算管结合,算为管用。

(四)成本会计具体工作任务

1.制定以及按期修订企业的《成本核算制度》

(1)原材料核算方法

(2)周转材料核算方法

(3)辅助生产成本分配方法

(4)制造费用分配方法

(5)生产费用在完工产品和在产品的分配方法

(6)成本结转方法

(7)成本报表制度

2.核算产品成本

3.编制成本报表

包括《产品成本报表》、《主要产品成本报表》、《制造费用明细表》

4.编写成本分析报告

分析企业成本完成情况,提出行之有效的控制成本方案。

(五)成本会计工作组织

1.成本会计机构内部可以按成本会计所负担的各项任务分工,也可以按成本会计的对象分工。

2.企业内部各级成本会计机构之间的组织分工,有集中工作和分散工作两种基本方式。

(1)集中制:优点在于统筹安排合理,便于沟通,数据口径一致;缺点在于成本会计缺乏对业务的了解,不便于成本分析与控制。

(2)分散制:优点在于便于业财融合,更容易分析与控制成本,缺点在于成本会计之间不方便沟通,不易于成本核算。

二、成本核算

(一)成本核算概述

1.成本核算原则——谁受益,谁承担

(1)能够直接计入产品成本的直接计入

(2)不能够直接计入成本的,需要分配计入

2.成本核算流程

(1)熟悉企业生产的工艺流程、组织形式,确定成本管理要求,选择恰当的成本核算方法。

(2)设置成本类明细账

(3)核算材料、人工、折旧等相关费用

(4)分配辅助生产成本

(5)分配制造费用

(6)核算废品损失

(7)核算停工损失

(8)将生产费用在完工和在产品之间分配

(二)案例详解——永兴建材有限责任公司成本核算

2019年7月成都永兴建材有限责任公司成本核算背景资料

1.企业概况

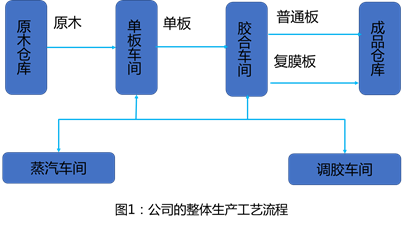

成都永兴建材有限责任公司是一家专门生产装饰用胶合板(以下简称普通板)和建筑施工用复膜胶合板(以下简称复膜板)的生产企业。其中生产普通板用柳桉原木,生产复膜板用杨木原木。

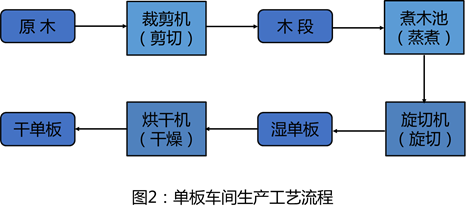

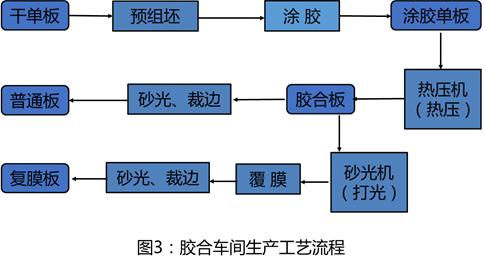

2.生产工艺流程

3.成本核算涉及的具体方法

(1)全部存货(原材料、自制半成品、库存商品)采用实际成本核算,存货发出计价采用月末一次加权平均法

(2)共同耗用的材料费用按产品投产量进行分配

(3)共同耗用的电费按机器工时进行分配

(4)共同耗用的工资费用按生产工时进行分配

(5)辅助生产费用按直接分配法分配

(6)生产费用在完工和在产品之间的分配方法按约当产量比例法进行分配

(7)产品成本之间相互结转用综合结转分步法

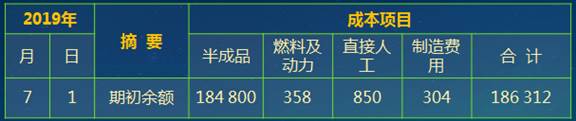

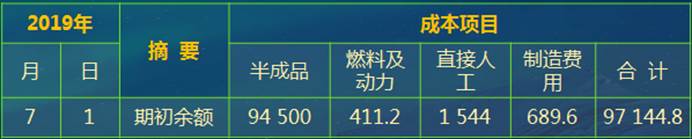

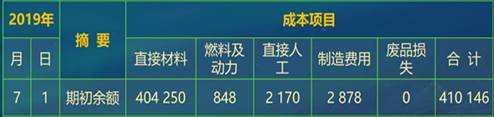

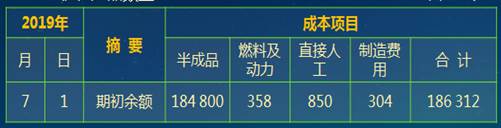

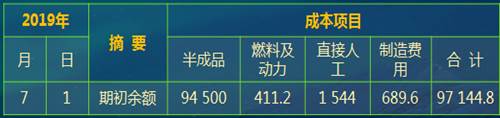

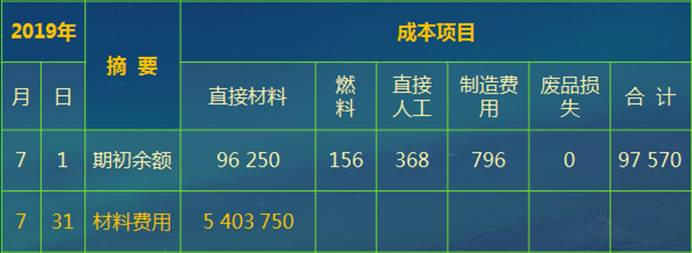

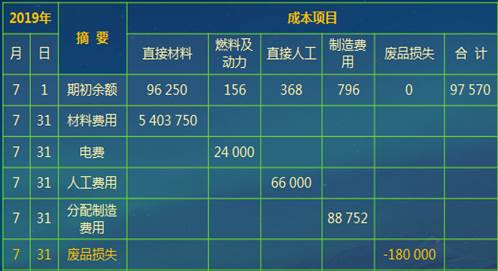

4.期初成本类账户余额

基本生产明细账——柳桉单板

期初在产品数量:m 单位: 元

基本生产明细账——杨木单板

期初在产品数量:m 单位: 元

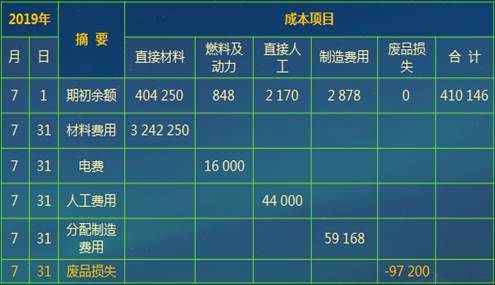

基本生产明细账——普通板

期初在产品数量:m 单位: 元

基本生产明细账——复膜板

期初在产品数量:m 单位: 元

成本核算全过程解析

1.根据企业实际情况选择成本核算方法、设置成本类明细账根据生产工艺流程和成本管理要求,采用综合结转分步法。

(若企业刚开始生产,设置成本明细账)

基本生产明细账——柳桉单板

期初在产品数量:m 单位: 元

基本生产明细账——杨木单板

期初在产品数量:m 单位: 元

基本生产明细账——普通板

期初在产品数量:m 单位: 元

基本生产明细账——复膜板

期初在产品数量:m 单位: 元

辅助生产明细账——蒸汽车间

单位: 元

辅助生产明细账——调胶车间

单位: 元

制造费用明细账——单板车间

单位: 元

制造费用明细账——胶合车间

单位: 元

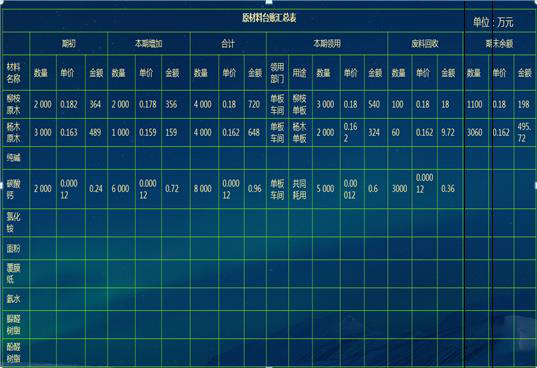

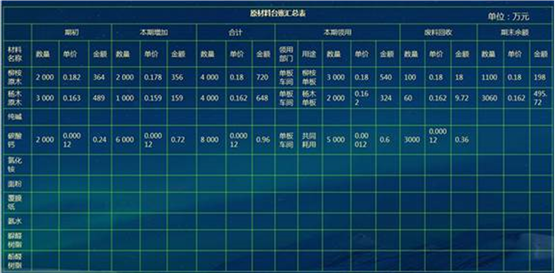

2.材料费用的归集与分配

(1)整理收料单将各项数据录入原材料台账

(2)计算月末加权平均单价

(3)将领料单各项数据录入原材料台账,并计算出金额

(4)编制发出材料汇总表

(5)共同耗用的材料费用依照单板车间投入产出结存表按投产量进行分配

(5)共同耗用的材料费用依照单板车间投入产出结存表按投产量进行分配

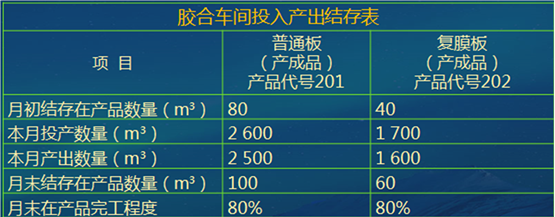

单板车间投入产出结存表

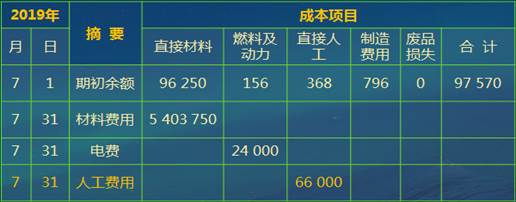

由表中数据可知,柳桉单板和杨木单板共同耗用的材料费用共计6 000元,其中柳桉单板投产量2 500m,杨木单板投产量1 500m,由此计算:

材料费用分配率=待分配的材料费用总额/投产量合计

=6 000/(2 500+1 500)=1.5元/m܁

柳桉单板应负担的材料费用=1.5×2 500=3 750元

杨木单板应负担的材料费用=1.5×1 500=2 250元

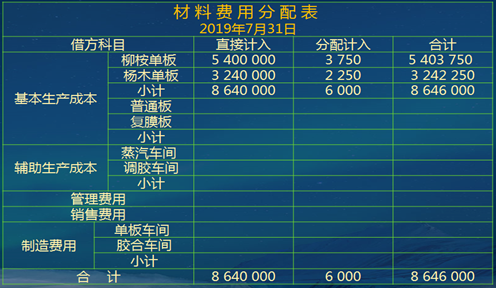

(6)编制材料费用分配表

(7)编制会计凭证

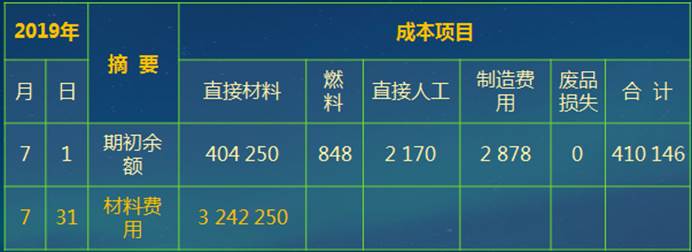

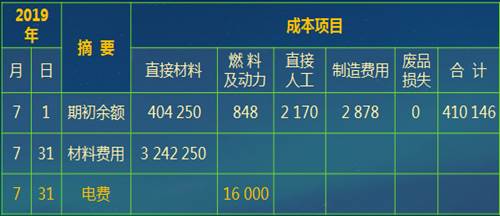

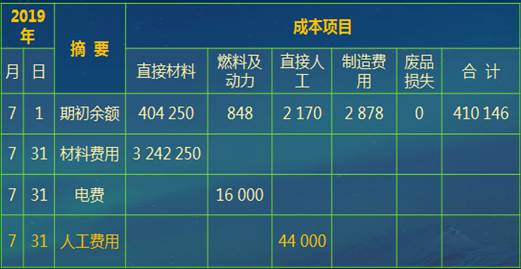

借:基本生产成本——柳桉单板(直接材料) 5 403 750

——杨木单板(直接材料) 3 242 250

贷:原材料——柳桉原木 5 400 000

——杨木原木 3 240 000

——碳酸钙 6 000

(8)登记录入账簿

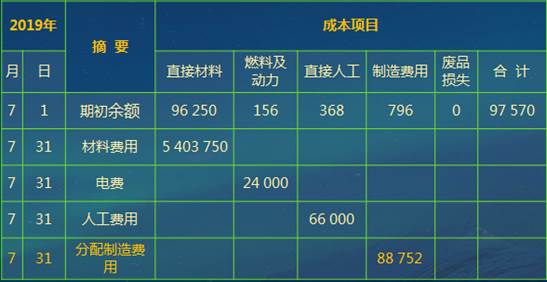

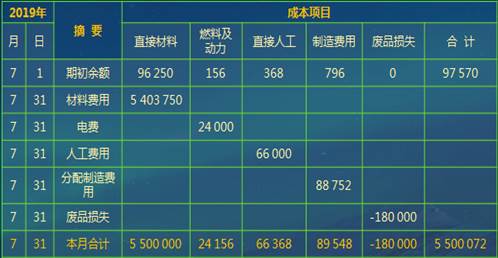

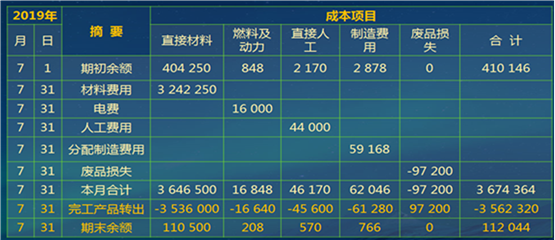

基本生产明细账——柳桉单板

期初在产品数量:m³ 单位: 元

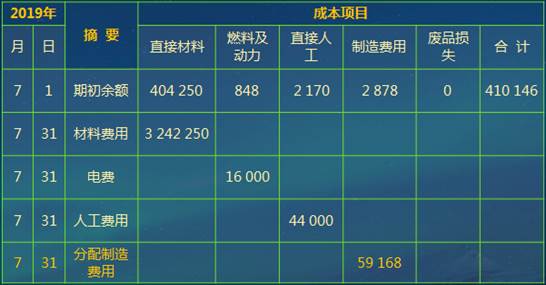

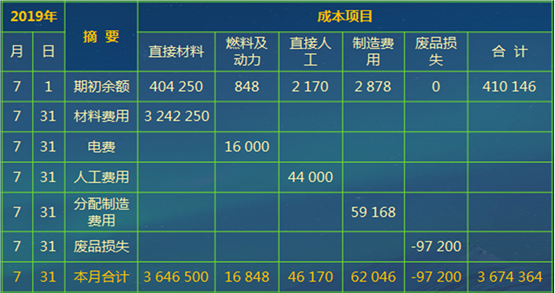

基本生产明细账——杨木单板

期初在产品数量:m³ 单位: 元

##end##

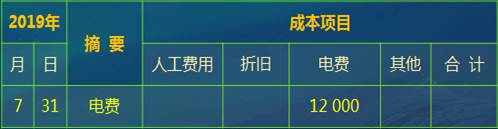

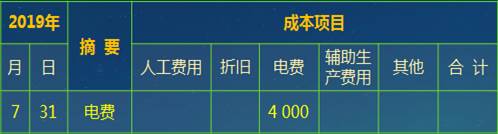

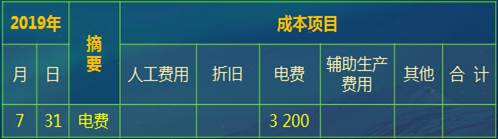

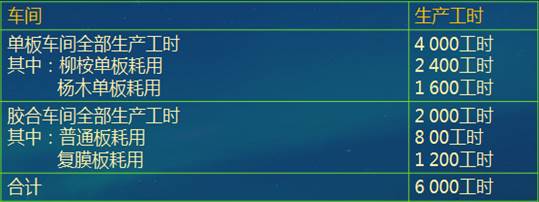

3.动力费用的归集和分配

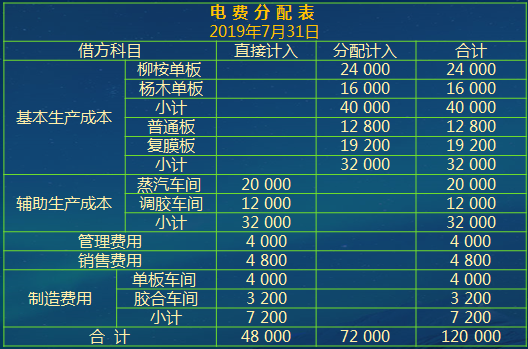

原始数据资料:本月共消耗电量150 000度,价款120 000元,增值税进项税额15 600元,价税合计135 600元。

(1)依据生产工时分配多种产品共同消耗的电费

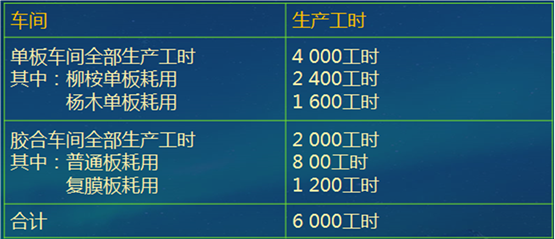

基本生产车间工时记录表

单板车间动力费用分配率=待分配的动力费用总额/生产耗用合计

=40 000/(2 400+1 600)

=10元/工时

柳桉单板应负担的电费=10×2 400=24 000元

杨木单板应负担的电费=10×1 600=16 000元

胶合车间动力费用分配率=待分配的动力费用总额/生产耗用合计

=32 000/(800+1 200)

=16元/工时

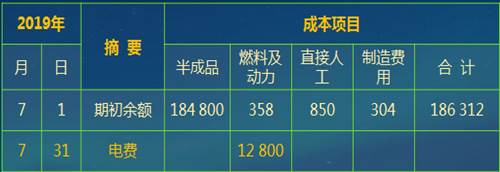

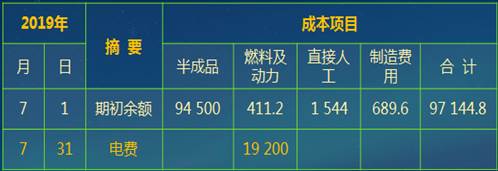

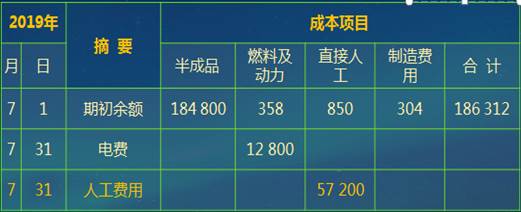

普通板应负担的电费=16×800=12 800元

复膜板应负担的电费=16×1 200=19 200元

(2)编制电费分配表

(3)编制记账凭证

借:基本生产成本——柳桉单板(动力) 24 000

——杨木单板(动力) 16 000

——普通板(动力) 12 800

——复膜板(动力) 19 200

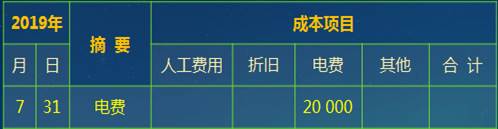

辅助生产成本——蒸汽车间 20 000

——调胶车间 12 000

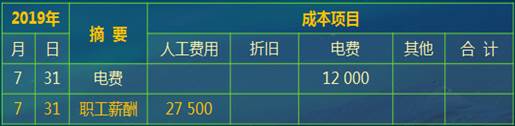

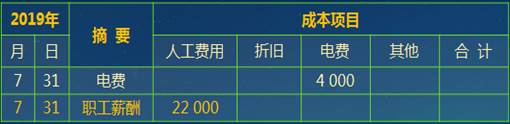

制造费用——单板车间 4 000

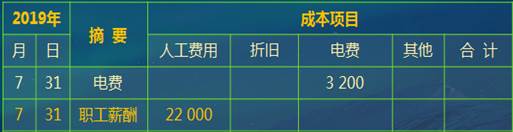

——胶合车间 3 200

管理费用 4 000

销售费用 4 800

应交税费——应交增值税(进项税额) 15 600

贷:应付账款 13 5600

(4)登记录入账簿

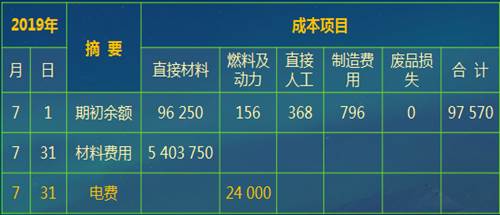

基本生产明细账——柳桉单板

期初在产品数量:m³ 单位:元

基本生产明细账——杨木单板

期初在产品数量:m³ 单位:元

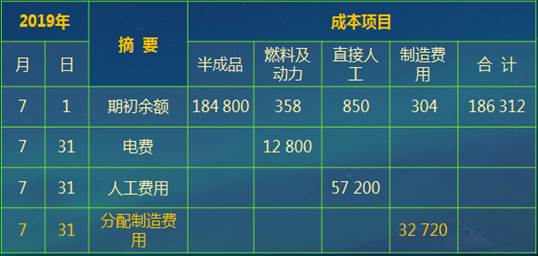

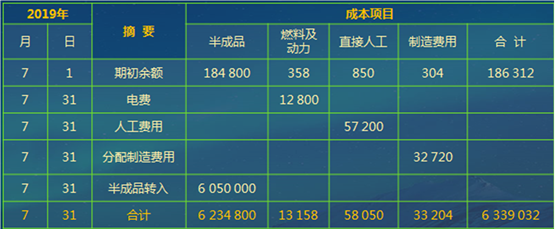

基本生产明细账——普通板

期初在产品数量:m³ 单位: 元

基本生产明细账——复膜板

期初在产品数量:m³ 单位:元

辅助生产明细账——蒸汽车间

单位:元

辅助生产明细账——调胶车间

单位:元

制造费用明细账——单板车间

单位:元

制造费用明细账——胶合车间

单位:元

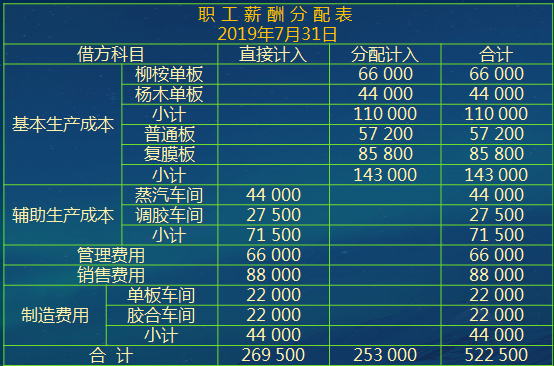

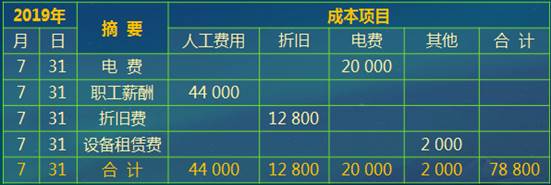

4.人工费用的归集和分配

(1)依据原始工资记录表编制工资汇总表

(2)依据工时记录表对共同耗用的职工薪酬进行分配

基本生产车间生产工时表

单板车间职工薪酬分配率=待分配的职工薪酬总额/生产耗用合计

=110 000/(2 400+1600)

=27.5元/工时

柳桉单板应负担的职工薪酬=27.5×2 400=66 000元

杨木单板应负担的职工薪酬=27.5×1 600=44 000元

胶合车间职工薪酬分配率=待分配的职工薪酬总额/生产耗用合计

=143 000/(800+1 200)=71.5元/工时

普通板应负担的职工薪酬=71.5×800=57 200元

复膜板应负担的职工薪酬=71.5×1 200=85 800元

(3)编制职工薪酬分配表

(4)编制记账凭证

借:基本生产成本——柳桉单板(直接人工) 66 000

——杨木单板(直接人工) 44 000

——普通板(直接人工) 57 200

——复膜板(直接人工) 85 800

辅助生产成本——蒸汽车间 44 000

——调胶车间 27 500

制造费用——单板车间 22 000

——胶合车间 22 000

管理费用 66 000

销售费用 88 000

贷:应付职工薪酬——工资 475 000

——社保 47 500

(5)登记入账

基本生产明细账——柳桉单板

期初在产品数量:m³ 单位:元

基本生产明细账——杨木单板

期初在产品数量:m³ 单位:元

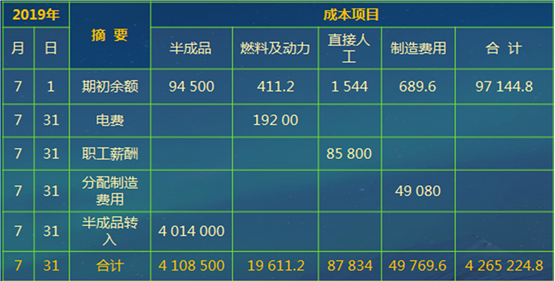

基本生产明细账——普通板

期初在产品数量:m³ 单位:元

基本生产明细账——复膜板

期初在产品数量:m³ 单位:元

辅助生产明细账——蒸汽车间

单位:元

辅助生产明细账——调胶车间

单位:元

制造费用明细账——单板车间

单位:元

制造费用明细账——胶合车间

单位:元

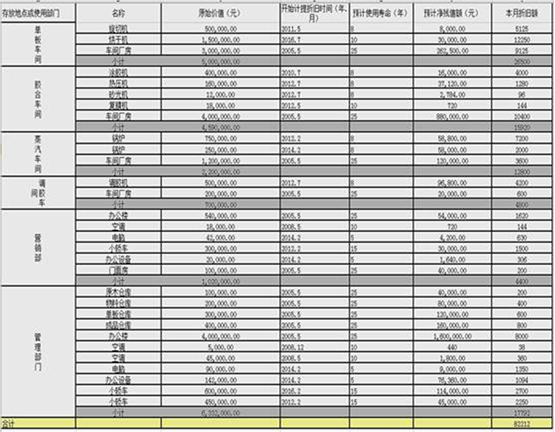

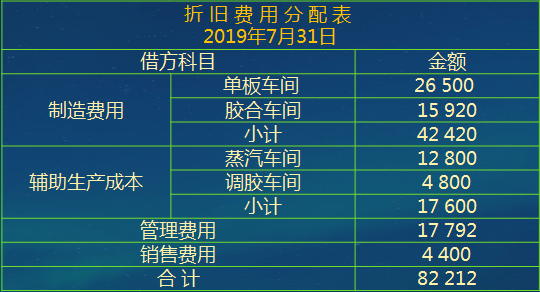

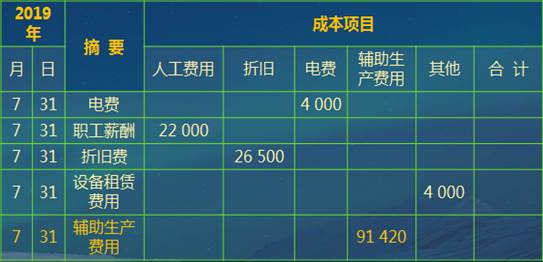

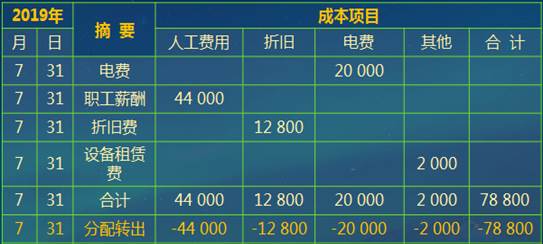

5.折旧费用的核算

(1)依据固定资产折旧一览表编制折旧费用分配表

(2)编制记账凭证

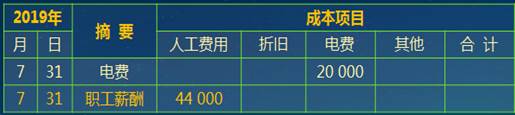

借:制造费用——单板车间 26 500

——胶合车间 15 920

辅助生产成本——蒸汽车间 12 800

——调胶车间 4 800

管理费用 17 792

销售费用 4 400

贷:累计折旧 82 212

(3)登记入账

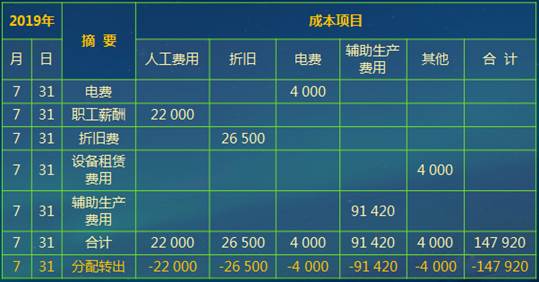

辅助生产明细账——蒸汽车间

单位:元

辅助生产明细账——调胶车间

单位:元

制造费用明细账——单板车间

单位:元

制造费用明细账——胶合车间

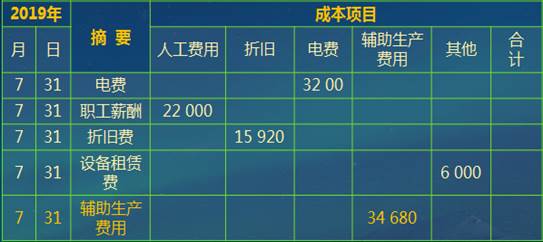

单位:元

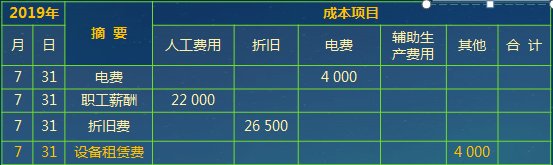

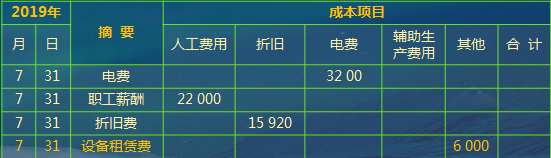

6.其他费用的核算

企业7月份因生产需求量较高,临时租用部分设备,其中单板车间租赁费4 000元,胶合车间6 000元,蒸汽车间2 000元,调胶车间3 000元。

(1)编制记账凭证

借:辅助生产成本——蒸汽车间 2 000

——调胶车间 3 000

制造费用——单板车间 4 000

——胶合车间 6 000

贷:银行存款 15 000

(2)登记入账

辅助生产明细账——蒸汽车间

单位:元

辅助生产明细账——调胶车间

单位:元

制造费用明细账——单板车间

单位:元

制造费用明细账——胶合车间

单位:元

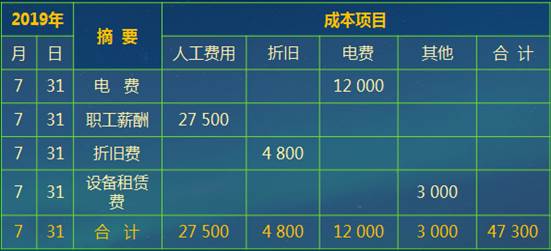

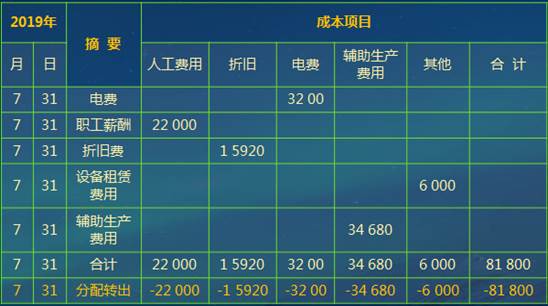

7.辅助生产成本的归集与分配

(1)辅助生产费用的归集

辅助生产明细账——蒸汽车间

单位:元

辅助生产明细账——调胶车间

单位:元

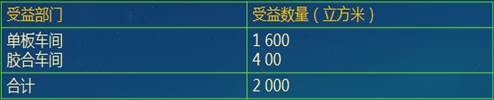

(2)根据辅助生产车间提供劳务量采用直接分配法进行分配

蒸汽车间提供服务的对象及数量:

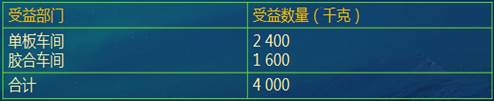

调胶车间提供服务的对象及数量:

辅助生产费用分配率(蒸汽车间)=待分配的辅助生产费用总额/劳务量合计

=78 800/(1 600+400)

=39.4元/立方米

单板车间应负担的辅助生产费用=39.4×1 600=63 040元

胶合车间应负担的辅助生产费用=39.4×400=15 760元

辅助生产费用分配率(调胶车间)=待分配的辅助生产费用总额/劳务量合计

=47 300/(1 600+400)

=11.825元/千克

单板车间应负担的辅助生产费用=11.825×2 400=28 380 元

胶合车间应负担的辅助生产费用=11.825×1 600=18 920 元

(3)编制辅助生产成本分配表

(4)编制记账凭证

借:制造费用——单板车间 91 420

——胶合车间 34 680

贷:辅助生产成本——蒸汽车间 78 800

——调胶车间 47 300

(5)登记入账

制造费用明细账——单板车间

单位:元

制造费用明细账——胶合车间

单位:元

辅助生产明细账——蒸汽车间

单位:元

辅助生产明细账——调胶车间

单位:元

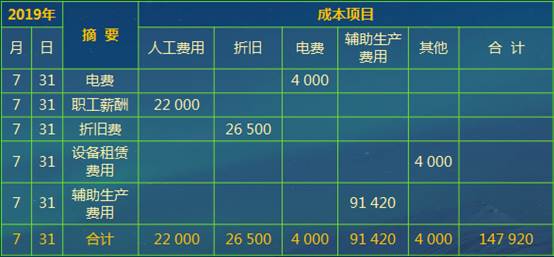

8.制造费用的归集与分配

(1)归集制造费用

制造费用明细账——单板车间

单位:元

制造费用明细账——胶合车间

单位:元

(2)依据工时分配表分配制造费用

基本生产车间生产工时表

制造费用分配率=待分配的制造费用总额/生产耗用合计

=147 920/(2 400+1 600)

=36.98元/工时

柳桉单板应负担的制造费用=36.98×2 400=88 752元

杨木单板应负担的制造费用=36.98×1 600=59 168元

制造费用分配率=待分配的制造费用总额/生产耗用合计

=81 800/(800+1 200)

=40.9元/工时

普通板应负担的制造费用=40.9×800=32 720元

复膜板应负担的制造费用=40.9×1 200=49 080元

(3)编制制造费用分配表

(4)编制记账凭证

借:基本生产成本——柳桉单板 88 752

——杨木单板 59 168

贷:制造费用——单板车间 147 920

借:基本生产成本——普通板 32 720

——复膜板 49 080

贷:制造费用——胶合车间 81 800

(5)登记入账

基本生产明细账——柳桉单板

期初在产品数量:m³ 单位:元

基本生产明细账——杨木单板

期初在产品数量:m³ 单位:元

基本生产明细账——普通板

期初在产品数量:m³ 单位:元

基本生产明细账——复膜板

期初在产品数量:m³ 单位: 元

制造费用明细账——单板车间

单位: 元

制造费用明细账——胶合车间

单位:元

9.废品损失的核算

(1)归集废品数量,按材料单价计算金额,编制废品损耗表

(2)编制会计分录

借:废品损失——柳桉单板 180 000

——杨木单板 97 200

贷:基本生产成本——柳桉单板(废品损失) 180 000

——杨木单板(废品损失) 97 200

借:原材料——柳桉原木 180 000

——杨木原木 97 200

贷:废品损失——柳桉单板 180 000

——杨木单板 972 00

(3)登记生产成本明细账

基本生产明细账——柳桉单板

期初在产品数量:m³ 单位: 元

基本生产明细账——杨木单板

期初在产品数量:m³ 单位: 元

(4)废品材料登记原材料台账

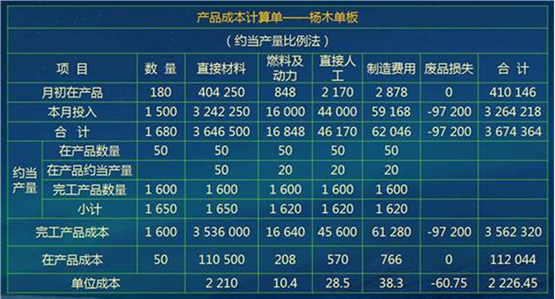

10.半成品成本的计算

(1)归集半成品本期生产费用合计

基本生产明细账——柳桉单板

期初在产品数量:m³ 单位: 元

基本生产明细账——杨木单板

期初在产品数量:m³ 单位: 元

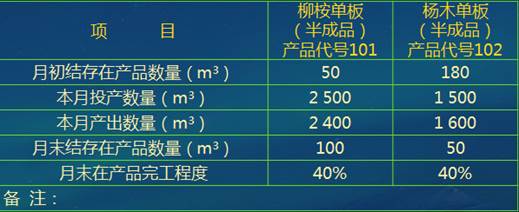

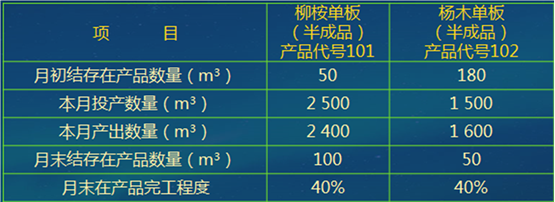

(2)依据单板车间投入产出结存表,按约当产量比例分配法将生产费用在完工产品和在产品之间进行分配

单板车间投入产出结存表

以柳桉单板为例,杨木单板同理

①分配材料费用

材料费用分配率=待分配的材料费用总额/(完工产品产量+在产品约当产量)=5500000/(2400+100![]() 100%)=2200元/立方米

100%)=2200元/立方米

完工产品应负担材料费用=分配率×完工产品产量

![]() 2 200

2 200![]() 2 400

2 400

![]() 5 280 000元

5 280 000元

在产品应负担材料费用=分配率×在产品约当产量

=2 200×100

=220 000 元

②分配燃料及动力

动力费用分配率=待分配动力费用总额/(完工产品产量+在产品约当产量)

=24 156/(2 400+100×40%)

=9.9元/立方米

完工产品应负担动力费用=分配率×完工产品产量

=9.9×2 400

=23 760元

在产品应负担动力费用=分配率×在产品约当产量

=9.9×40

=396元

③分配直接人工

人工费用分配率=待分配人工费用总额/(完工产品产量+ 在产品约当产量)

=66 368/(2 400+100×40%)

=27.2

完工产品应负担人工费用= 分配率×完工产品产量

=27.2×2 400

=65 280元

在产品应负担人工费用=分配率×在产品约当产量

=27.2×40

=1 088元

④分配制造费用

制造费用分配率=待分配制造费用总额/(完工产品产量+在产品约当产量)

=89 548/(2400+100×40%)=36.7元/立方米

完工产品应负担制造费用=分配率×完工产品产量=36.7×2 400=88 080元

在产品应负担制造费用=分配率×在产品约当产量

=36.7×40

=1 468元

⑤废品损失全部由完工产品承担

(3)编制半成品成本计算单

(4)编制半成品入库汇总表

(5)编制记账凭证

借:自制半成品——柳桉单板 5 277 120

贷:基本生产成本——柳桉单板(直接材料) 5 280 000

——柳桉单板(燃料及动力) 23 760

——柳桉单板(直接人工) 65 280

——柳桉单板(制造费用) 88 080

——柳桉单板(废品损失) -180 000

借:自制半成品——杨木单板 3 562 320

贷:基本生产成本——杨木单板(直接材料) 3 536 000

——杨木单板(燃料及动力) 16 640

——杨木单板(直接人工) 45 600

——杨木单板(制造费用) 61 280

——杨木单板(废品损失) -97 200

(6)登记生产成本明细账

基本生产明细账——柳桉单板

期初在产品数量:m³ 单位: 元

基本生产明细账——杨木单板

期初在产品数量:m³ 单位: 元

(7)登记半成品台账

11.半成品的收发计量

(1)通过计算半成品的月末加权平均单价

(2)编制半成品出库单汇总表

(3)编制记账凭证

借:基本生产成本——普通板(半成品) 6 050 000

——复膜板(半成品) 4 014 000

贷:自制半成品——柳桉单板 6 050 000

——杨木单板 4 014 000

(4)登记入账

基本生产明细账——普通板

期初在产品数量:m³ 单位:元

基本生产明细账——复膜板

期初在产品数量:m³ 单位: 元

(5)登记半成品台账

12.计算完工产品成本

(1)归集完工产品当期生产费用合计

基本生产明细账——普通板

期初在产品数量:m³ 单位:元

基本生产明细账——复膜板

期初在产品数量:m³ 单位: 元

(2)依据胶合车间投入产出结存表,按约当产量比例分配法将生产费用在完工产品和在产品之间进行分配,其中材料按一次投料,完工率100% ,其他成本项目,按相应完工率折算,计算过程略。

(3)编制完工产品计算单

(4)编制产成品入库汇总表,

(5)编制记账凭证

借:库存商品——普通板 6 096 000

贷:基本生产成本——普通板(半成品) 5 995 000

——普通板(燃料及动力) 12 750

——普通板(直接人工) 56 250

——普通板(制造费用) 32 000

借:库存商品——复膜板 4 112 160

贷:基本生产成本——复膜板(半成品) 3 960 000

——复膜板(燃料及动力) 19 040

——复膜板(直接人工) 84 800

——复膜板(制造费用) 48 320

(6)登记基本生产成本明细账

基本生产明细账——普通板

期初在产品数量:m³ 单位:元

基本生产明细账——复膜板

期初在产品数量:m³ 单位:元

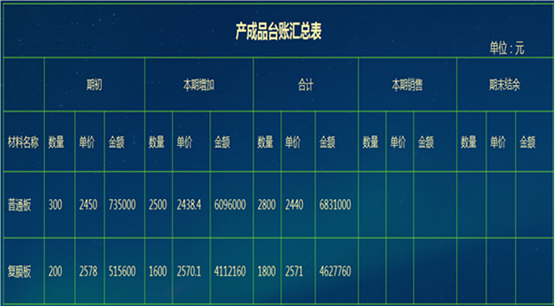

(7)登记产成品台账

三、成本报表的编制与分析

(一)成本报表的编制

成本报表是企业根据日常成本费用核算资料及其它有关资料编制的,用以反映企业一定时期内各项生产耗费、产品成本水平、产品成本构成及升降变动情况,分析和考核企业成本计划执行情况及结果的书面报告文件。

主要包括:商品产品成本报表、主要产品单位成本表和制造费用明细表。

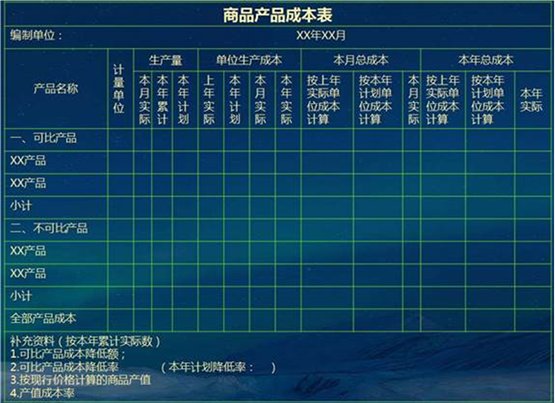

1.商品产品成本报表

2.主要产品单位成本表

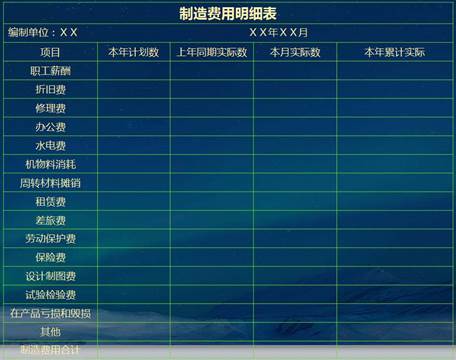

3.制造费用明细表

(二)成本报表分析

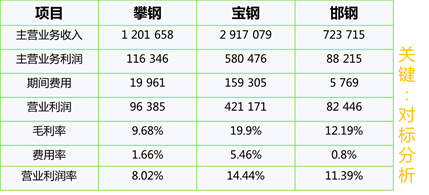

1.财务报表总体分析

三家钢铁公司利润指标横向比较

京公网安备11010802041402号

京公网安备11010802041402号