第一部分 政府会计制度基础

主讲:谭艳艳

▪ 目 录

![]()

一、政府会计标准体系

二、政府会计制度概述

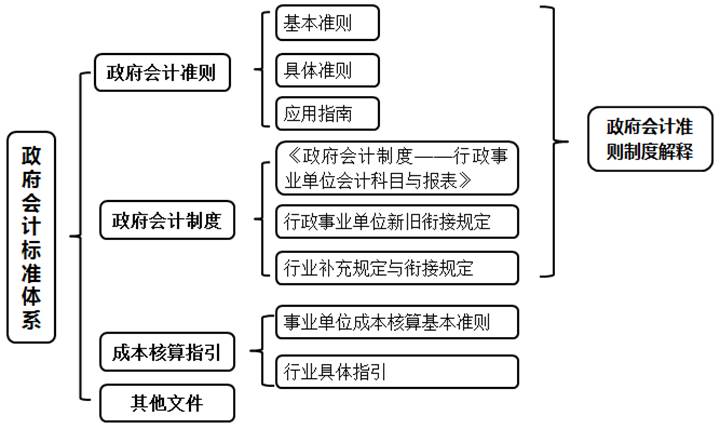

一、政府会计标准体系

(一)政府会计准则

2015年:《政府会计准则——基本准则》

2016年:《政府会计准则第1号——存货》 《政府会计准则第2号——投资》

《政府会计准则第3号——固定资产》《政府会计准则第4号——无形资产》

2017年:《政府会计准则第3号——固定资产》 应用指南

《政府会计准则第5号——公共基础设施》

《政府会计准则第6号——政府储备物资》

2018年:《政府会计准则第7号——会计调整》

《政府会计准则第8号——负债》

《政府会计准则第9号——财务报表编制和列报》

2019年:《政府会计准则第10号——政府与社会资本合作项目合同》

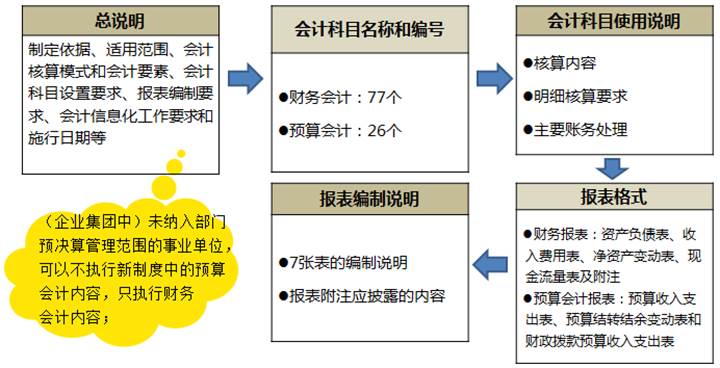

(二)政府会计制度

2017年:《政府会计制度——行政事业单位会计科目和报表》

2018年:《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定

《政府会计制度——行政事业单位会计科目和报表》与《事业单位会计制度》有关衔接问题的处理规定

高等学校、中小学校、科学事业单位、医院、基层医疗卫生机构、林场和苗圃、

地质勘察、测绘、彩票行业的补充规定和衔接规定

2019年:《政府会计准则制度解释第1号》

《政府会计准则制度解释第2号》

(三)成本核算指引体系

2019年:《事业单位成本核算基本指引》(2021年1月1日起施行)

(四)相关文件

2018年:《关于贯彻实施政府会计准则制度的通知》

《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》

二、政府会计制度概述

(一)体系结构及主要内容

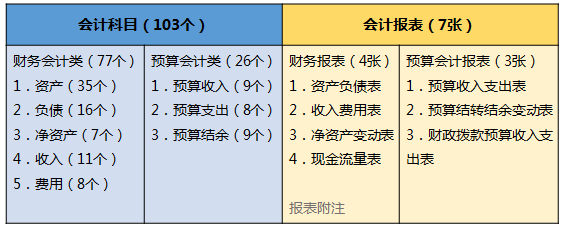

(二)重大创新与变化

1.重构了政府会计核算模式

2.统一了现行各项单位会计制度

3.强化了财务会计功能

4.扩大了资产负债核算范围

5.改进了预算会计功能

6.整合了基建会计核算

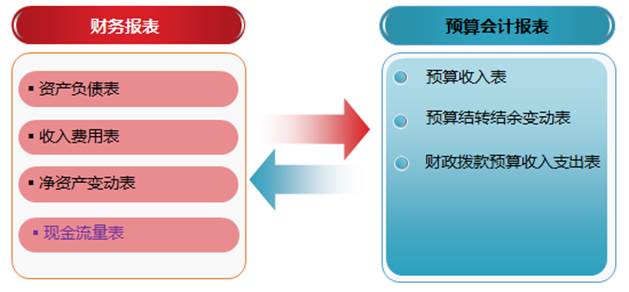

7.完善了报表体系和结构

8.增强了制度的可操作性

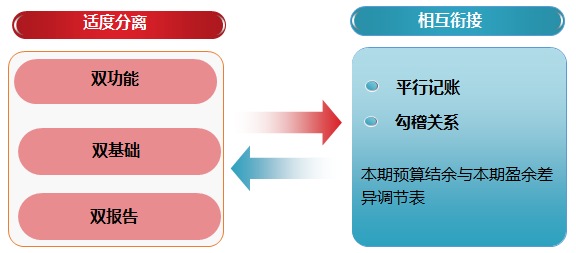

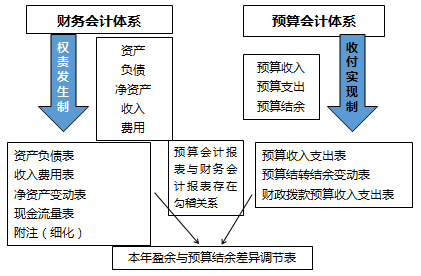

1.重构了政府会计核算模式

适度分离

预算会计要素

财务会计要素

相互衔接

平行记账

平行记账法

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;

对于其他业务,仅需进行财务会计核算;

未纳入年初批复的预算但纳入决算报表编制范围的非财政拨款收支,应当进行预算会计核算。

![]() 2020年1月1日,某事业单位租赁一座临时行政办公用房,租期1年,租金600 000元,双方约定每半年支付一次租金,当日该单位通过零余额账户支付租金300

000元。

2020年1月1日,某事业单位租赁一座临时行政办公用房,租期1年,租金600 000元,双方约定每半年支付一次租金,当日该单位通过零余额账户支付租金300

000元。

1.2020年1月1日支付租金时:

财务会计:

借:待摊费用——行政办公用房租金 300 000

贷:零余额账户用款额度 300 000

凡是不属于当期的收入和费用,即使在当期收付款项,也不应当作为当期的收入和费用。

预算会计:

借:事业支出——财政拨款支出—一般公共预算财政拨款——基本支出——商品和服务支出——租赁费 300 000

贷:资金结存—零余额账户用款额度 300 000

凡是在本期收到的现金收入和支出,无论其是否应归属本期,均为本期收入和支出。

2.2020年1-6月,每月月底摊销租金时:

财务会计:

借:单位管理费用——行政管理费用—商品和服务费用 50 000

贷:待摊费用——行政办公用房租金 50 000

预算会计:?

不作账务处理。

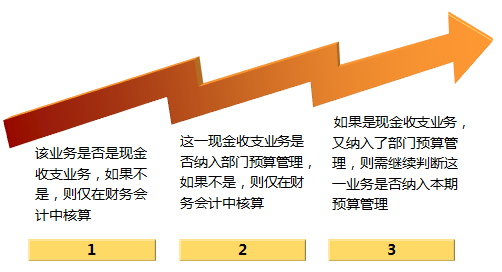

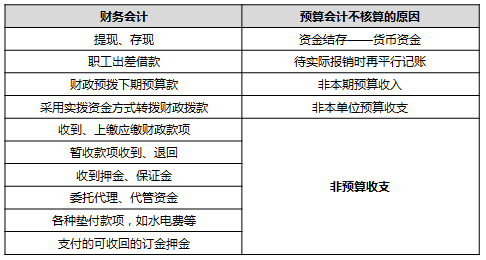

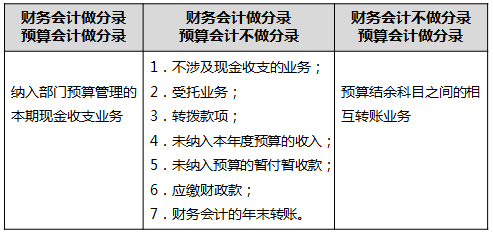

平行记账的条件

不需要平行记账的现金业务

财务会计与预算会计

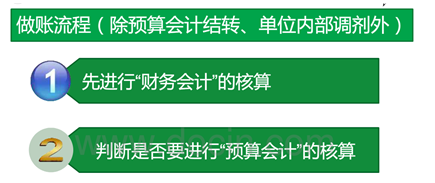

做账流程

![]() 某行政单位2020年5月15日购买办公用品4 000元,通过财政授权支付方式支付。

某行政单位2020年5月15日购买办公用品4 000元,通过财政授权支付方式支付。

财务会计:

借:单位管理费用——商品和服务费用 4 000

贷:零余额账户用款额度 4 000

预算会计:

借:事业支出——财政拨款支出——基本支出——商品服务支出——办公费 4 000

贷:资金结存——零余额账户用款额度 4 000

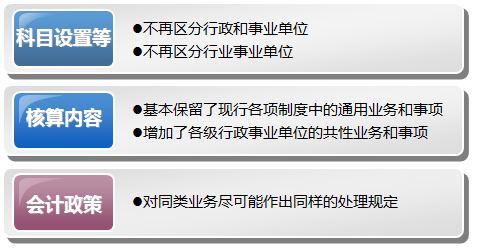

2.统一了现行各项单位会计制度

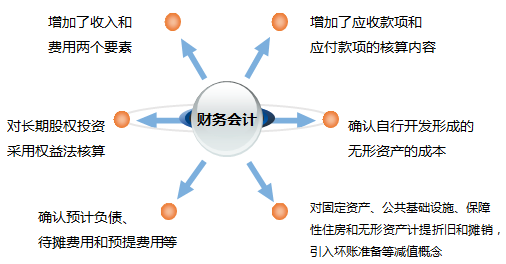

3.强化了财务会计功能

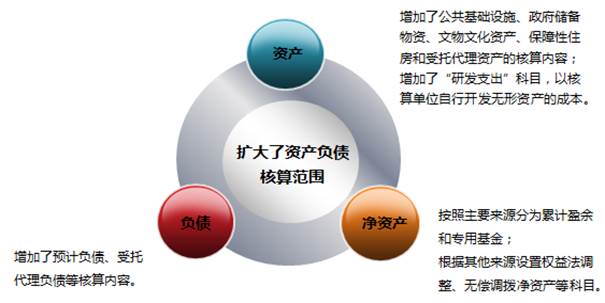

4.扩大了资产负债核算范围

5.改进了预算会计功能

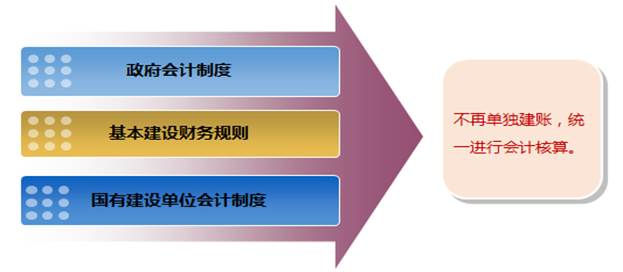

6.整合了基建会计核算

7.完善了报表体系和结构

8.增强了制度的可操作性

京公网安备11010802041402号

京公网安备11010802041402号