第五部分 收入、预算收入类业务的会计处理

主讲:谭艳艳

目 录

一、财政拨款收入/财政拨款预算收入

二、非同级财政拨款收入/非同级财政拨款预算收入

三、事业收入/事业预算收入

四、上级补助收入/上级补助预算收入

五、附属单位上缴收入/附属单位上缴预算收入

六、经营收入/经营预算收入

七、投资收益/投资预算收益

八、捐赠收入/其他预算收入

九、 利息收入/其他预算收入

十、租金收入/其他预算收入

十一、其他收入/其他预算收入

十二、债务预算收入

|

财务会计收入科目 |

预算会计收入科目 |

|

财政拨款收入 |

财政拨款预算收入 |

|

非同级财政拨款收入 |

非同级财政拨款预算收入 |

|

捐赠收入 |

其他预算收入 |

|

利息收入 |

|

|

租金收入 |

|

|

其他收入 |

|

|

事业收入 |

事业预算收入 |

|

上级补助收入 |

上级补助预算收入 |

|

附属单位上缴收入 |

附属单位上缴预算收入 |

|

经营收入 |

经营预算收入 |

|

投资收益 |

投资预算收益 |

|

债务预算收入 |

实务中预算收入和收入不一致的情形

确认预算收入但不同时确认收入

发生了纳入预算管理的现金流入,但在权责发生制下并不将其确认为收入:

Ø 收到应收款项确认的预算收入

Ø 收到预收账款确认的预算收入

Ø 取得借款确认的预算收入……

确认收入但不同时确认预算收入

发生了在权责发生制下应确认的收入,但没有发生纳入部门预算管理的现金流入:

Ø 应收款项确认的收入

Ø 预收账款确认的收入

Ø 接受非货币性资产捐赠确认的收入……

一、财政拨款收入/财政拨款预算收入

财政拨款收入是指从同级政府财政部门取得的各类财政拨款。

财政拨款收入的判断标准

(1)是否属于本单位

(2)是否属于本期预算

(3)是否属同级政府的财政部门拨付

(4)是否按照经费领拨关系拨款

财政拨款收入的确认时点

财政直接支付方式下

收到“财政直接支付入账通知书”及相关原始凭证时

财政授权支付方式下

收到“财政授权支付额度到账通知书”时

其他方式下

实际收到款项时

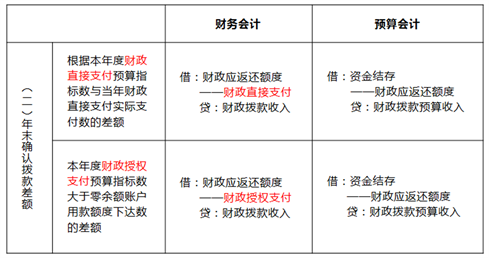

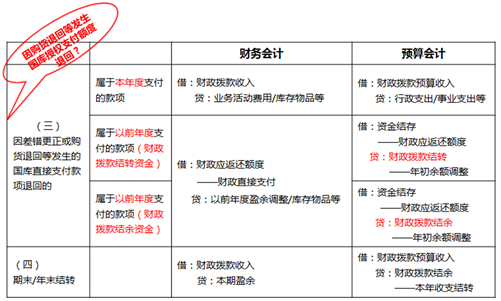

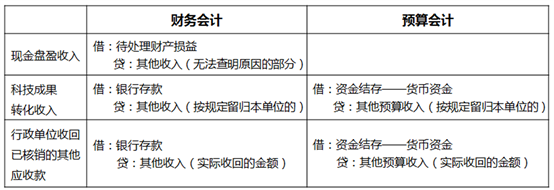

![]() 某行政单位本年度发生了一笔由购货退回引起的国库直接支付款项退回的业务,经相关人员查证,属于本年度支付的款项,退货物品的金额为8 000元。

某行政单位本年度发生了一笔由购货退回引起的国库直接支付款项退回的业务,经相关人员查证,属于本年度支付的款项,退货物品的金额为8 000元。

财务会计:

借:财政拨款收入 8 000

贷:库存物品 8 000

预算会计:

借:财政拨款预算收入 8 000

贷:行政支出 8 000

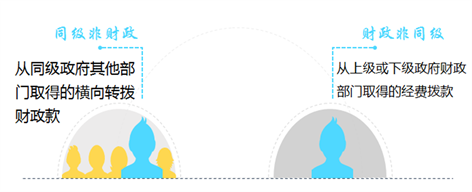

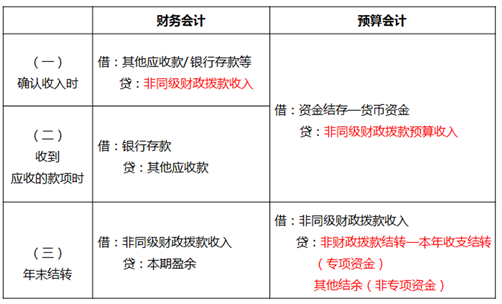

二、非同级财政拨款收入/非同级财政拨款预算收入

如果同级财政部门将主管部门和其下属单位的预算一起下达给主管部门,而由主管部门转拨,主管部门和下属单位发生的领拨关系如何核算?

(1)如果财政部门要求主管单位部门决算时作财政拨款收入,那么主管部门拨款时记入“对附属单位补助费用(支出)”,下属单位则作为“上级补助(预算)收入”,汇总部门决算时,两者相互抵消。

(2)如果财政部门要求下属单位作为财政拨款收入决算,则属于转拨形式,通过“其他应付款”核算。

三、事业收入/事业预算收入

事业单位开展业务活动及其辅助活动实现的收入,不包括从同级政府财政部门取得的各类财政拨款。

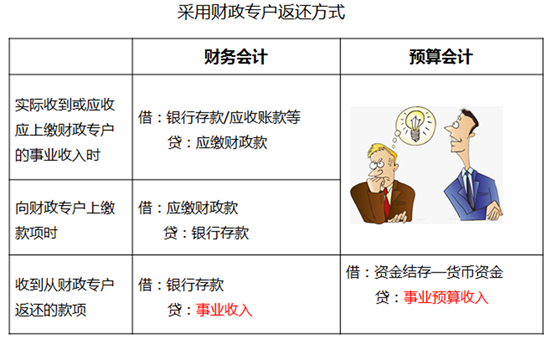

财政专户返还收入

承担政府规定的社会公益性服务任务的事业单位,其面向社会提供的公益服务是无偿的,或只按政府指导价格收取部分费用,其事业收费需要纳入财政专户管理,事业收入需要按“收支两条线”的方式管理。

其他事业收入

事业单位的业务活动具有公益属性,提供的公益性服务不以盈利为目的,但需要按成本补偿的原则收取费用,其事业收费不需要纳入财政专户管理。

![]() 某事业单位采用财政专户返还的方式管理事业收入,2月5日该单位因开展专业业务活动收到银行存款20 000元,2月20日将该笔事业收入上缴财政专户,3月7日收到从财政专户返还的事业收入20

000元。

某事业单位采用财政专户返还的方式管理事业收入,2月5日该单位因开展专业业务活动收到银行存款20 000元,2月20日将该笔事业收入上缴财政专户,3月7日收到从财政专户返还的事业收入20

000元。

(1)2月5日收到银行存款时:

财务会计:

借:银行存款 20 000

贷:应缴财政款 20 000

由于此时不涉及纳入部门预算管理的现金收支,预算会计不做账务处理。

(2)2月20日上缴财政专户时:

财务会计:

借:应缴财政款 20 000

贷:银行存款 20 000

由于此时不涉及纳入部门预算管理的现金收支,预算会计不做账务处理。

(3)3月7日收到财政返还事业收入时:

财务会计:

借:银行存款 20 000

贷:事业收入 20 000

预算会计:

借:资金结存——货币资金 20 000

贷:事业预算收入 20 000

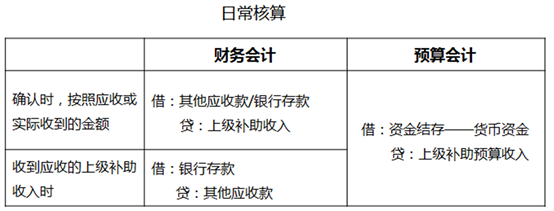

四、上级补助收入/上级补助预算收入

事业单位收到主管部门或上级单位拨入的非财政补助资金,并非来源于财政部门,也不是由财政部门安排的财政预算资金。

![]() 某事业单位收到上级单位拨入的补助资金100万元,款项已到本单位银行账户。

某事业单位收到上级单位拨入的补助资金100万元,款项已到本单位银行账户。

财务会计:

借:银行存款 1 000 000

贷:上级补助收入——上级单位 1 000 000

预算会计:

借:资金结存——货币资金 1 000 000

贷:上级补助预算收入 1 000 000

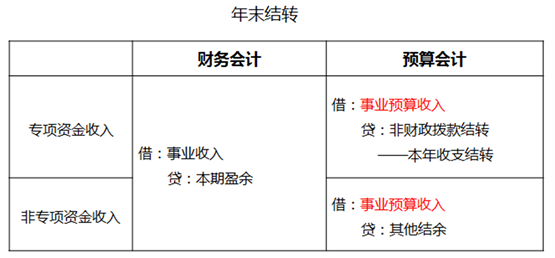

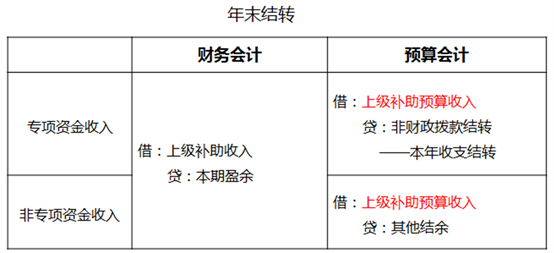

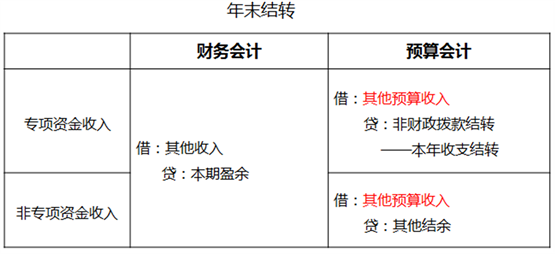

年末,将“上级补助收入”科目本期发生额转入 “本期盈余”科目,其中,专项资金40万元,非专项资金60万元。

财务会计:

借:上级补助收入 1 000 000

贷:本期盈余 1 000 000

预算会计:

借:上级补助预算收入 1 000 000

贷:非财政拨款结转 400 000

其他结余 600 000

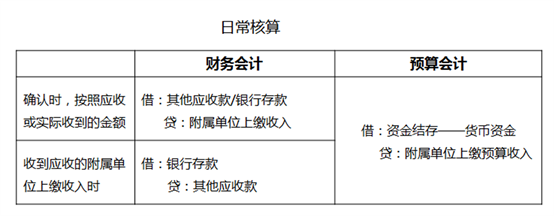

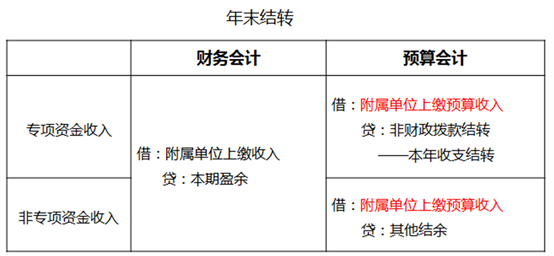

五、附属单位上缴收入/附属单位上缴预算收入

事业单位取得的附属独立核算单位按照固定标准或比例缴纳的各项收入

![]() 事业单位与附属单位之间的往来款项

事业单位与附属单位之间的往来款项

![]() 事业单位对外投资获得的投资收益

事业单位对外投资获得的投资收益

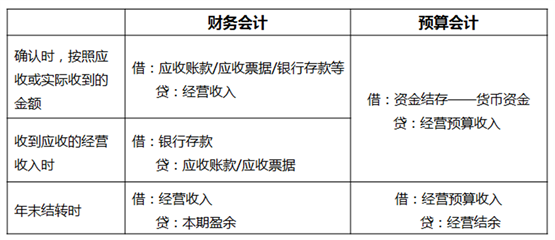

六、经营收入/经营预算收入

事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入

服务收入

事业单位非独立核算部门对外提供经营服务取得的收入

租赁收入

事业单位对外出租房屋、场地和设备等取得的收入

销售收入

事业单位非独立核算部门开展商品生产、加工对外销售商品取得的收入

其他经营收入

除上述收入以外的各项经营类业务收入

七、投资收益/投资预算收益

事业单位股权投资和债券投资所实现的收益或发生的损失。

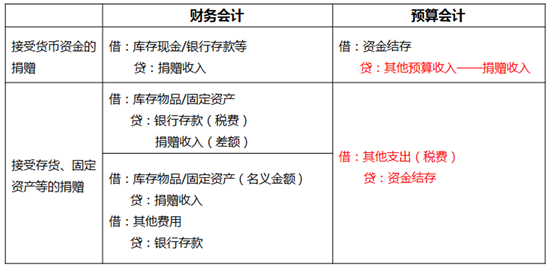

八、捐赠收入/其他预算收入

![]() 某学校接受校友捐赠的货币资金2 000万元,已存入银行;接受企业捐赠的存货物资,有关凭据上注明该批物资价值1 000万元,该校在取得该批存货时用银行存款支付运输费10 000元,并已将存货验收入库。

某学校接受校友捐赠的货币资金2 000万元,已存入银行;接受企业捐赠的存货物资,有关凭据上注明该批物资价值1 000万元,该校在取得该批存货时用银行存款支付运输费10 000元,并已将存货验收入库。

(1)学校接受捐赠的货币资金时

|

财务会计 |

预算会计 |

|

借:银行存款 20 000 000 贷:捐赠收入 20 000 000 |

借:资金结存 20 000 000 贷:其他预算收入 20 000 000 |

(2)学校接受捐赠的存货物资时

|

财务会计 |

预算会计 |

|

借:库存物品 10 010 000 贷:捐赠收入 10 000 000 银行存款 10 000 |

借:其他支出 10 000 贷:资金结存 10 000 |

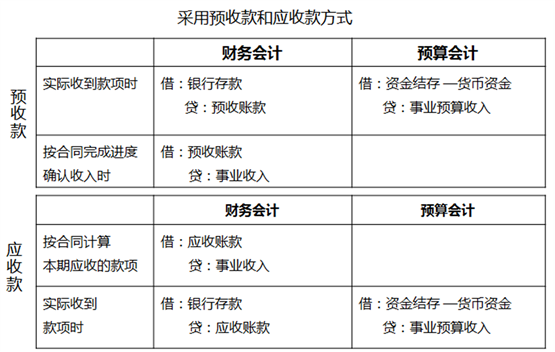

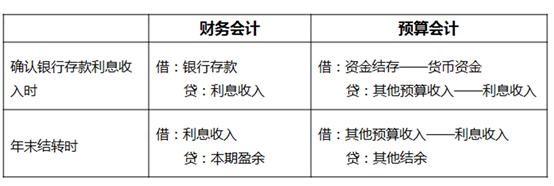

九、利息收入/其他预算收入

单位取得的银行存款利息收入。

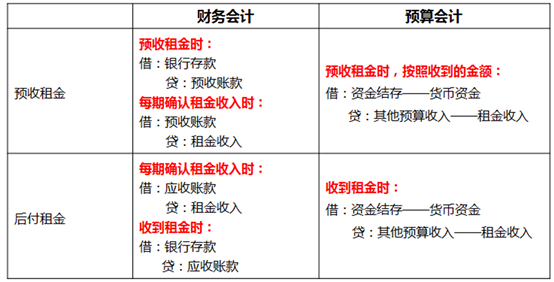

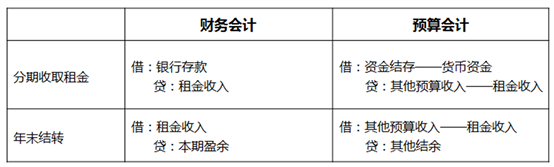

十、租金收入/其他预算收入

![]() 某事业单位2020年1月1日采用后付租金方式对外出租设备1台,租期为1年,年底收到租金总额60 000元。

某事业单位2020年1月1日采用后付租金方式对外出租设备1台,租期为1年,年底收到租金总额60 000元。

(1)每个月末确认租金收入

财务会计:

借:应收账款 5 000

贷:租金收入 5 000

此时没有现金流入,预算会计不作账务处理。

(2)年底收到租金

财务会计:

借:银行存款 60 000

贷:应收账款 60 000

预算会计:

借:资金结存——货币资金 60 000

贷:其他预算收入——租金收入 60 000

十一、 其他收入/其他预算收入

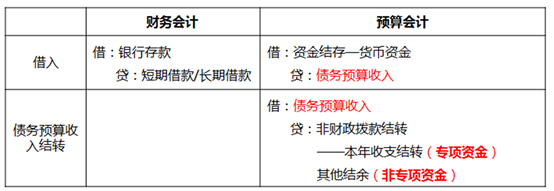

十二、债务预算收入

事业单位按照规定从银行和其他金融机构等借入的、纳入部门预算管理的、不以财政资金作为偿还来源的债务本金,包括短期借款和长期借款。

此外,还应将“债务预算收入”科目按照贷款单位、贷款种类、《政府收支分类科目》中“支出功能分类科目”的项级科目等进行明细核算。

京公网安备11010802041402号

京公网安备11010802041402号