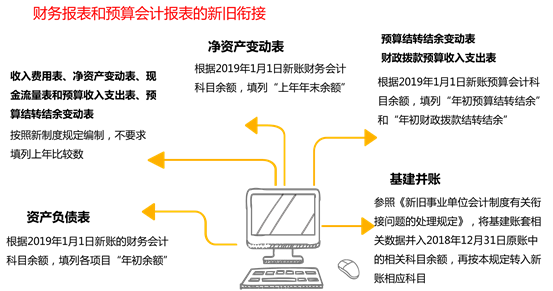

第九部分 政府会计制度的实施及衔接

主讲:谭艳艳

PART1

将2018年12月31日原账会计科目余额转入新账财务会计科目

![]()

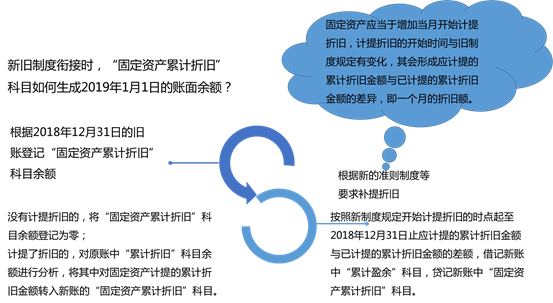

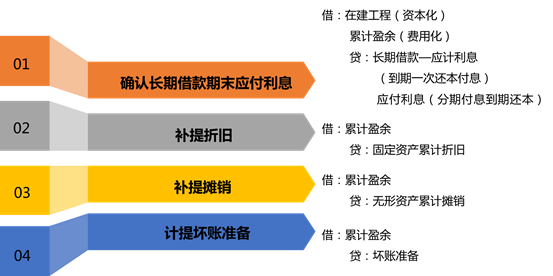

2018年12月31日,某单位“累计折旧”科目余额为700万元,全为对固定资产计提的折旧。单位对固定资产数据进行分析计算,确定按照新制度规定开始计提折旧的时点起至2018年12月31日止应计提的累计折旧金额为750万元。

在2019年1月1日,单位将旧账“累计折旧”科目余额700万元转入新账“固定资产累计折旧”科目,然后,根据应补提的折旧金额,编制分录并登记账簿,具体分录如下:

借:累计盈余 50万(750万-700万)

贷:固定资产累计折旧 50万

新旧制度规定的折旧年限不一致怎么办?

单位按照原制度已经计提固定资产折旧,但原确定的固定资产折旧年限与新制度所规定的折旧年限不一致的,在新旧制度转换时无需追溯调整2018年12月31日前已经计提的折旧金额,而应当自执行新制度起,以2019年1月1日该项资产的账面价值(原价减去已提折旧后的金额)作为应计提折旧额,在新制度规定的折旧年限扣除已计提折旧年限的剩余年限内计提折旧。

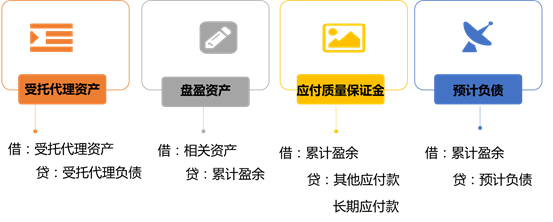

尚未入账的存量公共基础设施该如何进行会计处理?

1.记账主体:谁承担管理维护职责、由谁入账;

2.分类:市政基础设施、交通基础设施、水利基础设施和其他公共基础设施;

3.折旧、摊销

4.入账成本:凭据金额、评估价值、重置成本

5.对于应当确认为公共基础设施、但已确认为固定资产的,应当将该项固定资产按其账面价值重分类为公共基础设施。如果该项固定资产是以名义金额计量的,应当按照以上规定重新确定公共基础设施的入账成本。

文化文物资产在新旧制度转换时如何进行会计处理?

1.应当将原账“固定资产”科目中核算的符合新制度“文物文化资产”科目核算内容“文物和陈列品”,按其相关明细科目的余额转入新账的“文物文化资产”科目。

2.如原账中核算的“文物和陈列品”有以名义金额计量的,应当按照转入新账“文物文化资产”科目中的“文物和陈列品”名义金额的合计数,借记新账的“累计盈余”科目,贷记新账的“文物文化资产”科目,同时将这些文物文化资产在备查簿中进行登记,并按照新制度的规定进行后续处理。

在建工程和研发支出在新旧制度转换时如何进行会计处理?

1.对于2018年12月31日前发生的已经计入支出、但按照政府会计准则制度应当计入在建工程成本的固定资产更新、改造等费用,无需追溯调整在建工程账面价值。

2.对于2018年12月31日前发生的已经计入支出、但按照政府会计准则制度应当计入自行研究开发项目成本的开发阶段的费用,无需追溯调整研发支出账面价值。

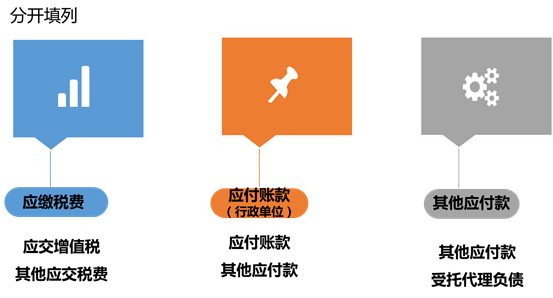

应付职工薪酬在新旧制度转换时如何进行会计处理?

单位在新旧制度转换时,应当将2018年12月31日前未入账的应付未付职工以及应为职工支付但尚未支付的有关薪酬记入新账,按照确定的应付未付金额,借记新账中“累计盈余”科目,贷记新账中“应付职工薪酬”科目下的相关明细科目。

新制度没有设置“应付福利费”科目,应该怎么办?

1.对原账的“应付福利费”科目余额进行分析,在财务会计下,将其中属于职工福利基金的金额转入新账的“专用基金——职工福利基金”科目,将其他余额转入新账的“累计盈余”科目;

2.在预算会计下,对于其中属于从财政拨款中提取的金额,应当在确定新账的“财政拨款结余”科目余额时作为调增项处理;对于其中属于职工福利基金(从非财政拨款结余中提取形成)的金额,应当在确定新账的“专用结余”科目余额时作为调增项处理;对于其他余额,应当在确定新账的“非财政拨款结余”科目余额时作为调增项处理;同时,按照相同的金额登记新账的“资金结存——货币资金”科目借方。

PART2

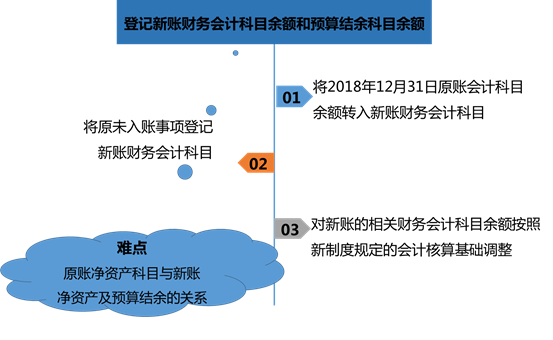

将原未入账事项登记新账财务会计科目

PART3

对新账的相关财务会计科目余额按照新制度规定的会计核算基础进行调整

PART4

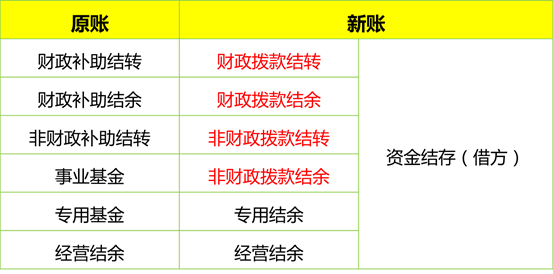

预算会计科目的新旧衔接

一、对原账科目余额逐项分析

二、确定财政拨款结转、财政拨款结余、资金结存科目的余额

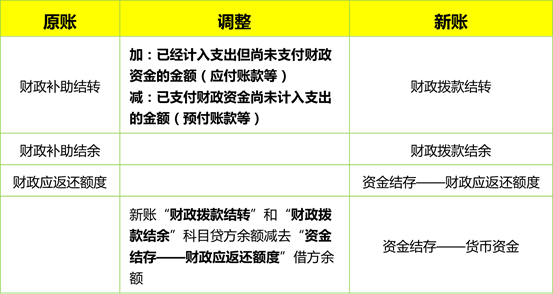

调整分录

借:资金结存—财政应返还额度

—货币资金

贷:财政拨款结转

财政拨款结余

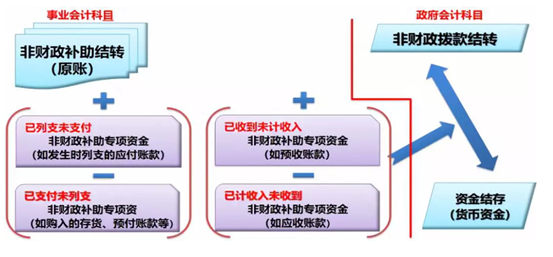

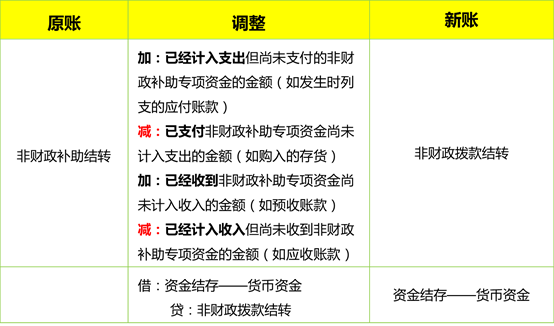

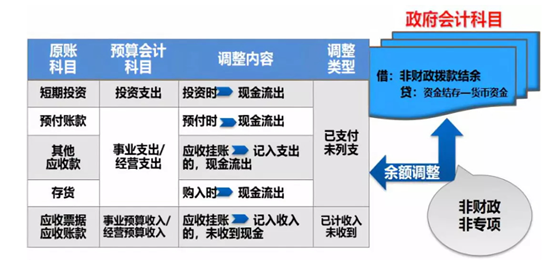

三、确定非财政拨款结转和资金结存科目的余额

四、确定非财政拨款结余和资金结存科目的余额

单位应当按照原账的“事业基金”科目余额,借记新账的“资金结存——货币资金”科目,贷记新账的“非财政拨款结余”科目。

单位应当对原账的“专用基金”科目余额进行分析,划分出按照收入比例列支提取的专用基金,按照列支提取的专用基金的金额,借记“资金结存——货币资金”科目,贷记“非财政拨款结余”科目。

倒挤法

如单位经济业务比较复杂,很难分清各个科目发生的资金来源,可采取简洁的方法确定非财政拨款结余科目的期初余额,具体如下:

按照前述步骤难以准确调整出“非财政拨款结余”科目级对应的“资金结存”科目余额的,在新旧制度转换时,可以在新账的“库存现金”、“银行存款”、“其他货币资金”、“财政应返还额度”科目借方余额合计数基础上,对不纳入单位预算管理的资金进行调整(如减去新账中货币资金形式的受托代理资产、应缴财政款、已收取将来需要退回资金的其他应付款,加上已支付将来需要回收资金的其他应收款),按照调整后的金额减去新账的“财政拨款结转”、“财政拨款结余”、“非财政拨款结转”、“专用结余”科目贷方金额合计数,加上“经营结余”科目借方余额后的金额,登记新账的“非财政拨款结余”科目贷方;同时,按照相同的金额登记新账的“资金结存——货币资金”科目借方。

专用结余和经营结余

按照原账“专用基金”科目余额中通过非财政补助结余分配形成的金额,借记新账的“资金结存——货币资金”科目,贷记新账的“专用结余”科目。

如果原账的“经营结余”科目期末有借方余额,在新旧制度转换时,单位应当按照原账的“经营结余”科目余额,借记新账的“经营结余”科目,贷记新账的“资金结存——货币资金”科目。

京公网安备11010802041402号

京公网安备11010802041402号