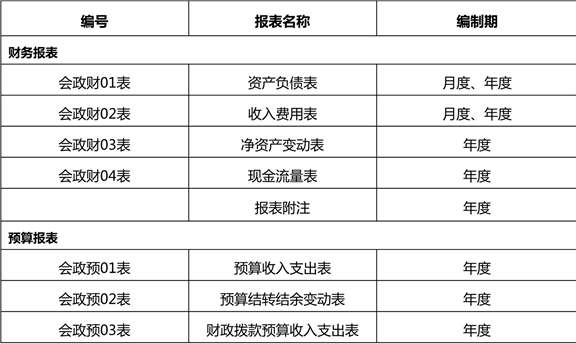

第八部分 政府会计报表编制

主讲:谭艳艳

中南财经政法大学政府会计研究所

▪ 目 录

![]()

一、资产负债表

二、收入费用表

三、净资产变动表

四、附注

五、预算收入支出表

六、预算结转结余变动表

七、财政拨款预算收入支出表

财务报表编制和列报的基本要求:

1.以持续运行为前提;

2.表外披露不得代替表内确认和计量;

3.除现金流量表以外的其他报表以权责发生制为基础;

4.性质或功能不同的项目,应当在财务报表中单独列报;

5.具有重要性的项目应当按其类别在财务报表中单独列报;

6.重要性的判断从项目的性质和金额两方面进行,标准一经确定不得随意改变;

7.资产负债表中的资产和负债,应当分别按照流动性列示;

8.资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵消,另有规定的除外;

9.至少应当按年编制财务报表,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据,年度财务报表涵盖期间短于一年的,应当披露其实际涵盖时间及短于一年的原因、报表数据不具可比性的事实。

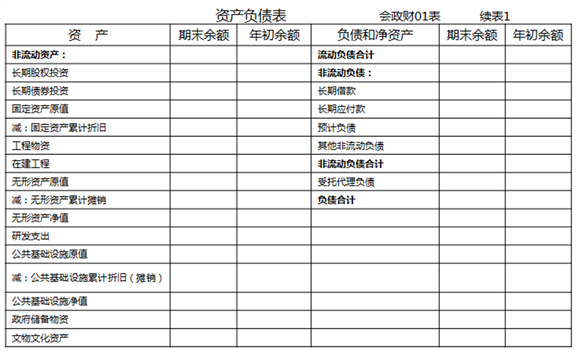

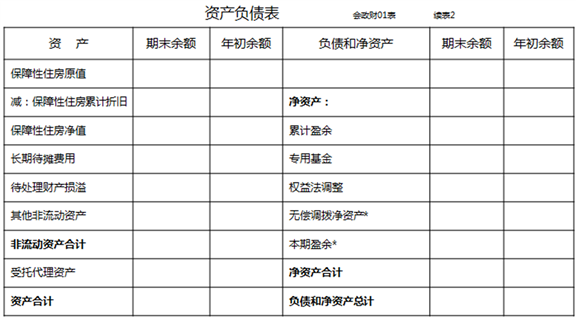

一、资产负债表

1.本表反映单位在某一特定日期全部资产、负债和净资产的情况。

2.本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列; 如果本年度资产负债表规定的项目名称和内容与上年度不一致,应当对上年年末资产负债表项目的名称和数字按照本年度的规定进行调整,将调整后的数字填入本表“年初余额”栏内;如果本年度单位发生了因前期差错更正、会计政策变更等调整以前年度盈余的事项,还应当对“年初余额”栏中的有关项目金额进行相应调整。

3.本表中“资产总计”项目期末(年初)余额应当与“负债和净资产总计”项目期末(年初)余额相等。

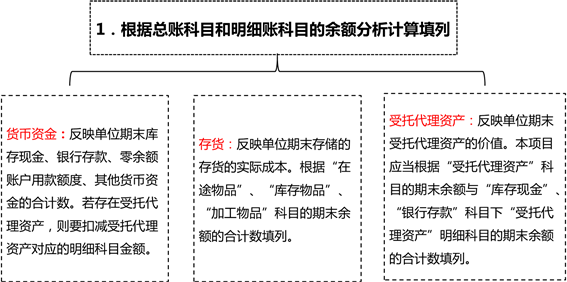

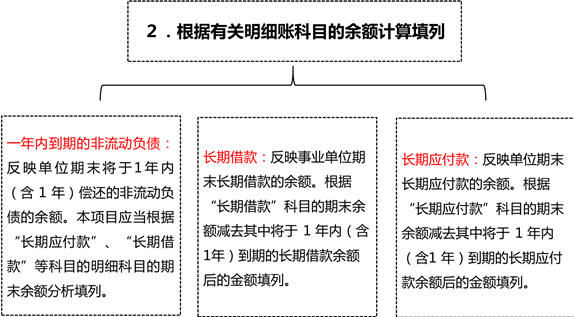

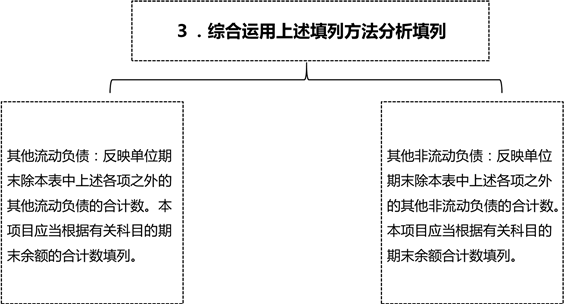

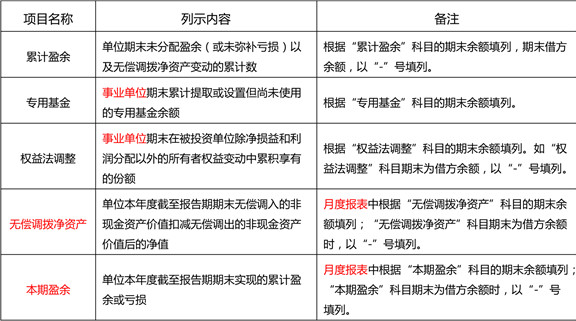

(一)资产类

(二)负债类

(三)净资产类

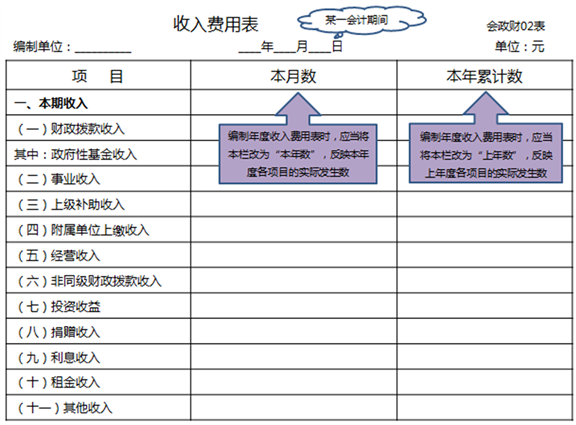

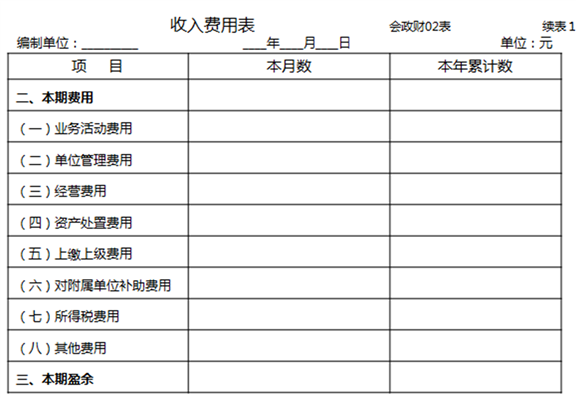

二、收入费用表

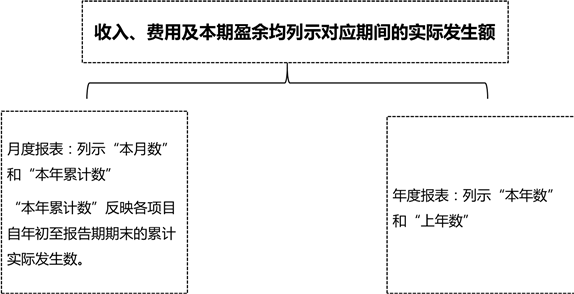

本期收入=所有收入项目的合计数,反应单位本期收入总额

本期费用=所有费用项目的合计数,反应单位本期费用总额

具体收入、费用项目填列:收入类填列对应会计科目本期贷方发生额,费用类填列对应会计科目本期借方发生额。

本期盈余=本期收入-本期费用

月度报表中的“本期盈余”应该与月末资产负债表净资产中的“本期盈余”金额相等。

如果本年度收入费用表固定的项目名称和内容同上年度不一致,应当对上年度收入费用表项目的名称和数字按照本年度的规定进行调整,将调整后的金额填入本年度收入费用表的“上年数”栏内。

如果本年度单位发生了因前期差错更正、会计政策变更等调整以前年度盈余的事项,还应当对年度收入费用表中“上年数”栏中的有关项目金额进行相应调整。

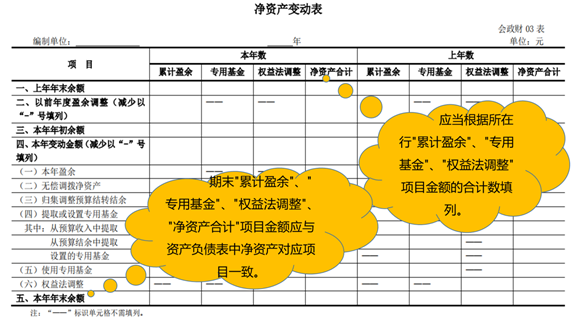

三、净资产变动表

反映单位在某一会计年度内净资产项目的变动情况。

采用矩阵式格式,反映净资产各明细项目在年度期间的增减变动情况。

“上年数”栏反映上年度各项目的实际变动数,应当根据上年度净资产变动表中“本年数”栏内所列数字填列。

如果上年度净资产变动表规定的项目的名称和内容与本年度不一致,应对上年度净资产变动表项目的名称和数字按照本年度的规定进行调整,将调整后金额填入本年度净资产变动表“上年数”栏内。

“本年数”栏反映本年度各项目的实际变动数。

四、附注

附注是对在会计报表中列示的项目所作的进一步说明,以及对未能在会计报表中列示项目的说明。

附注是财务报表的重要组成部分。凡对报表使用者的决策有重要影响的会计信息,不论制度是否有明确规定,单位均应当充分披露。

报表采用结构化方式提供财务信息,优点是具有总体性、概括性,缺点是信息过于笼统,不能反映个性化信息,附注则可以弥补这一缺陷。

附注主要包括下列内容

(一)单位的基本情况

(二)会计报表编制基础

(三)遵循政府会计准则、制度的声明

(四)重要会计政策和会计估计

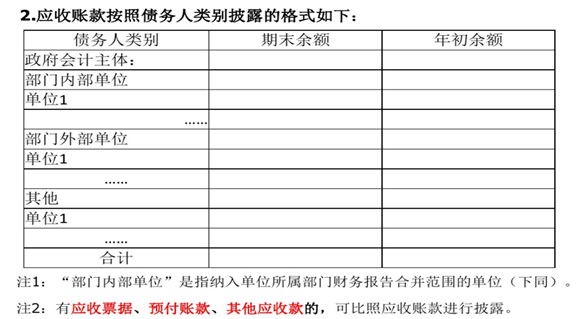

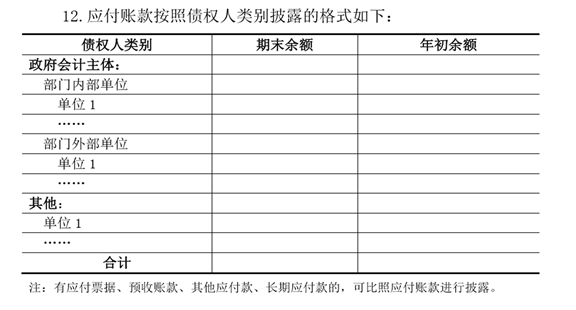

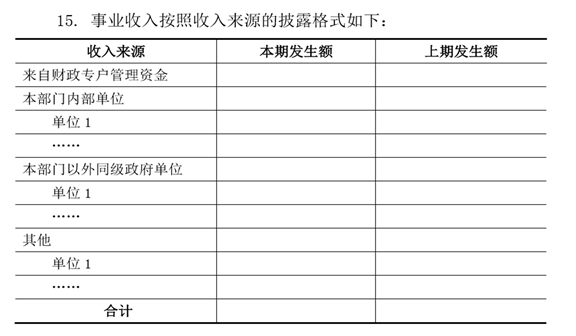

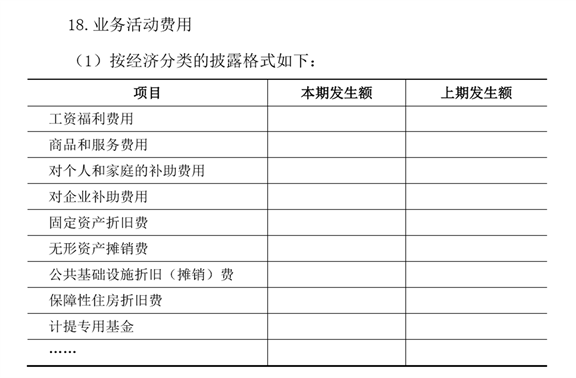

(五)会计报表重要项目说明

(六)本年盈余与预算结余的差异情况说明

(七)其他重要事项说明

(一)单位的基本情况

单位应当简要披露其基本情况,包括单位主要职能、主要业务活动、所在地、预算管理关系等。

(二)会计报表编制基础

财务报表的编制主要以权责发生制为基础,以单位财务会计核算生成的数据为准;预算会计报表的编制主要以收付实现制为基础,以单位预算会计核算生成的数据为准。

(三)遵循政府会计准则、制度的声明

比如:本单位编制的财务报表和预算报表符合《政府会计准则》和《政府会计制度》的要求,真实、完整地反映了本单位X年X月X日的财务状况及X年度的预算收支情况。

(四)重要会计政策和会计估计

会计期间、记账本位币、坏账准备计提方法、各种资产的计价方法和核算方法等、重要会计政策和会计估计变更的原因、内容及影响等。

单位发生会计估计变更时应如何处理?

《政府会计准则第7号——会计调整》定义会计估计为:政府会计主体对结果不确定的经济业务或者事项以最近可利用的信息为基础所作的判断。典型的会计估计包括固定资产、无形资产的预计使用年限等。

当单位据以进行估计的基础发生了变化,或者由于取得新信息、积累更多经验以及后来的发展变化,可以对会计估计进行修订。

单位对会计估计变更应采用未来适用法处理。未来适用法,是指将变更后的会计政策应用于变更当期及以后各期发生的经济业务或者事项,或者在会计估计变更当期和未来期间确认会计估计变更的影响的方法。会计估计变更时,单位不需要追溯计算前期产生的影响或者累积影响,但应当对变更当期和未来期间发生的经济业务或者事项采用新的会计估计进行处理。会计估计变更仅影响变更当期的,其影响应当在变更当期予以确认;会计估计变更既影响变更当期又影响未来期间的,其影响应当在变更当期和未来期间分别予以确认。

![]() 某单位一台固定资产原价20万元,原一直按10年计提折旧,已计提了3年,每年计提2万,累计折旧6万元。今年年初,该单位根据相关文件规定,将该固定资产折旧年限变更为8年。固定资产折旧年限的变更属于会计估计变更,单位采用未来适应法处理,即从当年起,以今年1月1日该项固定资产的账面价值(原价减去已提折旧后的金额)作为应计提折旧额,在变更后新的折旧年限扣除已计提折旧年限的剩余年限内计提折旧。因此,从今年起,单位每年应计提折旧额为(20-6)÷(8-3)=2.8万。

某单位一台固定资产原价20万元,原一直按10年计提折旧,已计提了3年,每年计提2万,累计折旧6万元。今年年初,该单位根据相关文件规定,将该固定资产折旧年限变更为8年。固定资产折旧年限的变更属于会计估计变更,单位采用未来适应法处理,即从当年起,以今年1月1日该项固定资产的账面价值(原价减去已提折旧后的金额)作为应计提折旧额,在变更后新的折旧年限扣除已计提折旧年限的剩余年限内计提折旧。因此,从今年起,单位每年应计提折旧额为(20-6)÷(8-3)=2.8万。

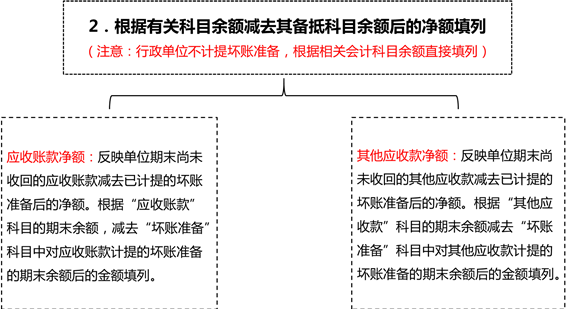

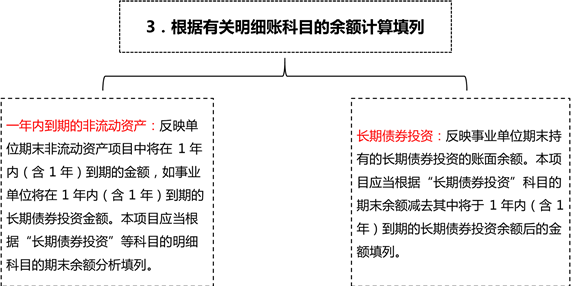

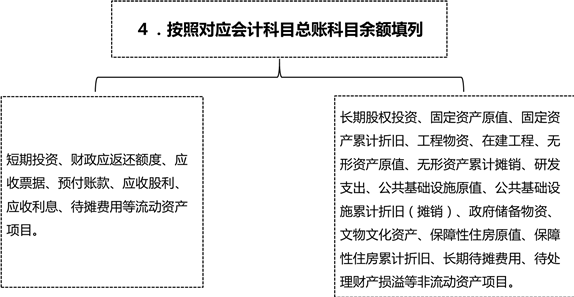

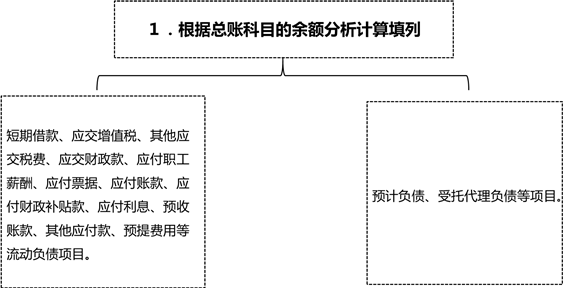

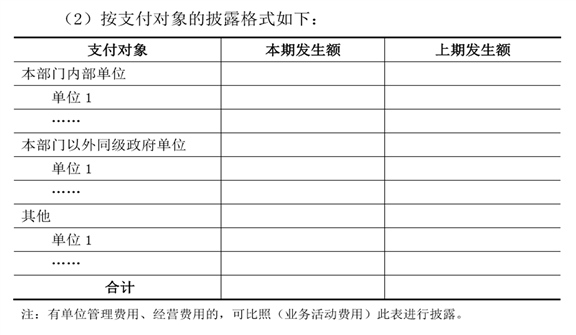

(五)会计报表重要项目说明

单位应当按照资产负债表和收入费用表项目列示顺序,采用文字(披露报表项目明细信息;对不能在报表中体现的信息用文字描述方式表达)和数据描述相结合的方式披露重要项目的明细信息。报表重要项目的明细金额合计,应当与报表项目金额相衔接。报表重要项目说明应包括但不限于下列内容:

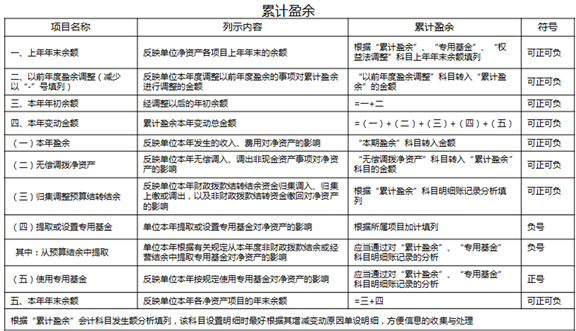

(六)本年盈余与预算结余的差异情况说明

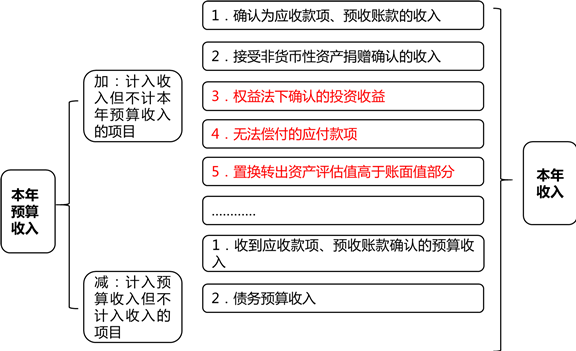

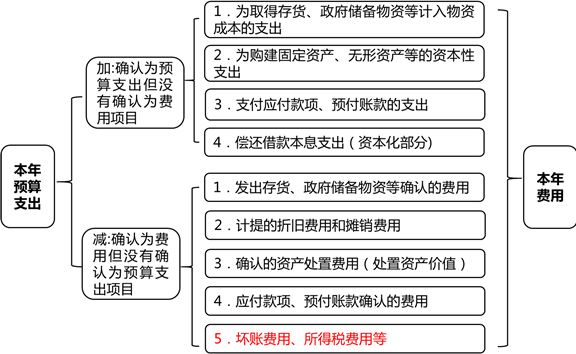

为了反映单位财务会计和预算会计因核算基础和核算范围不同所产生的本年盈余数与本年预算结余数之间的差异,单位应当按照重要性原则,对本年度发生的各类影响收入(预算收入)和费用(预算支出)的业务进行适度归并和分析,披露将年度预算收入支出表中“本年预算收支差额”调节为年度收入费用表中“本期盈余”的信息。

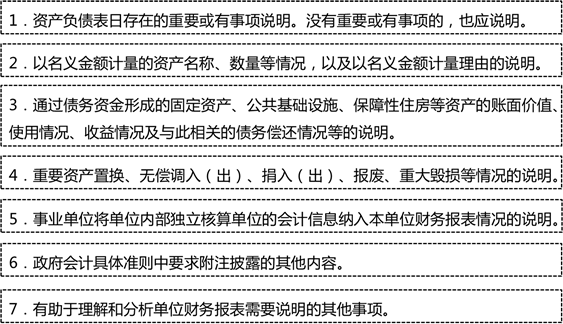

(七)其他重要事项说明

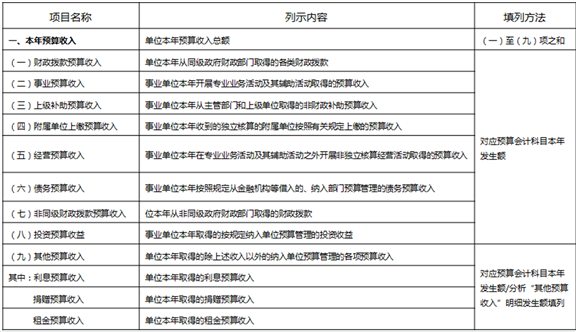

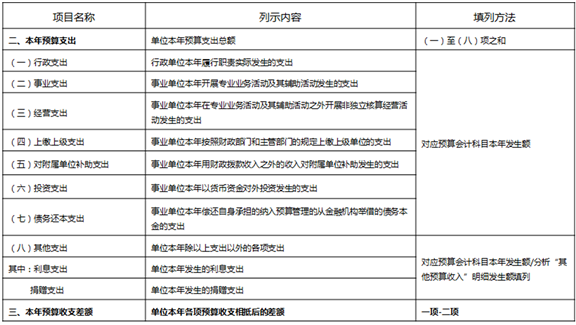

五、预算收入支出表

反映单位在某一会计年度内各项预算收入、预算支出和预算收支差额的情况。

![]()

本表“本年数”栏反映各项目的本年实际发生数,“上年数”栏反映各项目上年度的实际发生数,应当根据上年度预算收入支出表中“本年数”栏所列数字填列。

如果本年度预算收入支出表规定的项目的名称和内容同上年度不一致,应当对上年度预算收入支出表项目的名称和数字按照本年度的规定进行调整,将调整后金额填入本年度预算收入支出表的“上年数”。

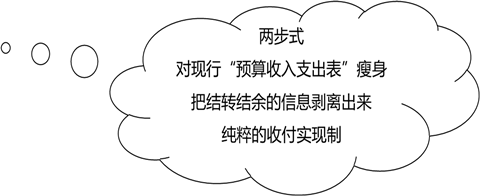

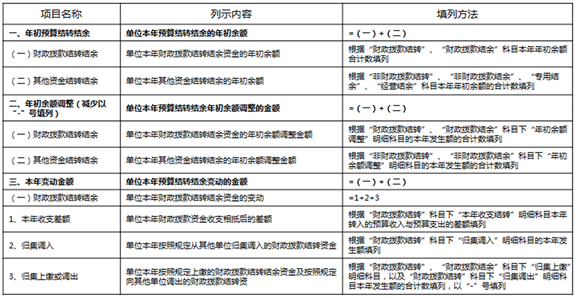

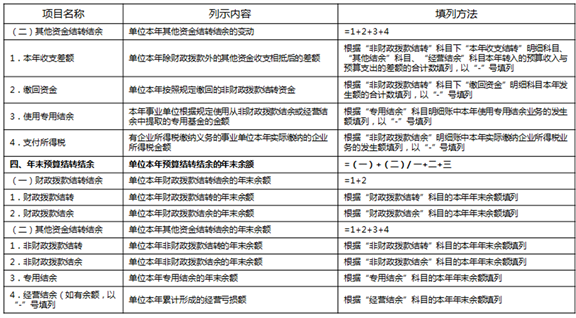

六、预算结转结余变动表

从现行“预算收入支出表”拆分而来完整反映预算结余变动情况。

反映单位在某一会计年度内预算结转结余的变动情况。

本表“本年数”反映各项目的本年实际发生数,“上年数”栏反映各项目的上年实际发生数,应当根据上年度预算结转结余变动表中“本年数”栏目所列数字填列。

如果本年度预算结转结余变动表规定的项目的名称和内容同上年度不一致,应当对上年度预算结转结余变动表项目的名称和数字按照本年度的规定进行调整,将调整后的金额填入本年度预算结转结余变动表的“上年数”。

本表中“年末预算结转结余”项目金额等于“年初预算结转结余”、“年初余额调整”、“本年变动金额”三个项目的合计数。

七、财政拨款预算收入支出表

与现行“财政补助收入支出表”内容基本一致,格式变化。

反映单位本年财政拨款预算资金收入、支出及相关变动的具体情况。

本表"项目"栏内各项目,应当根据单位取得的财政拨款种类分项设置。其中"项目支出"项目下,根据每个项目设置;单位取得除一般公共财政预算拨款和政府性基金预算拨款以外的其他财政拨款的,应当按照财政拨款种类增加相应的资金项目及其明细项目。

本表"本年数"栏反映各项目的本年实际发生数,根据"财政拨款结转"和"财政拨款结余"科目的明细发生额填列。

京公网安备11010802041402号

京公网安备11010802041402号