单位层面内部控制

主讲: 朱延辉

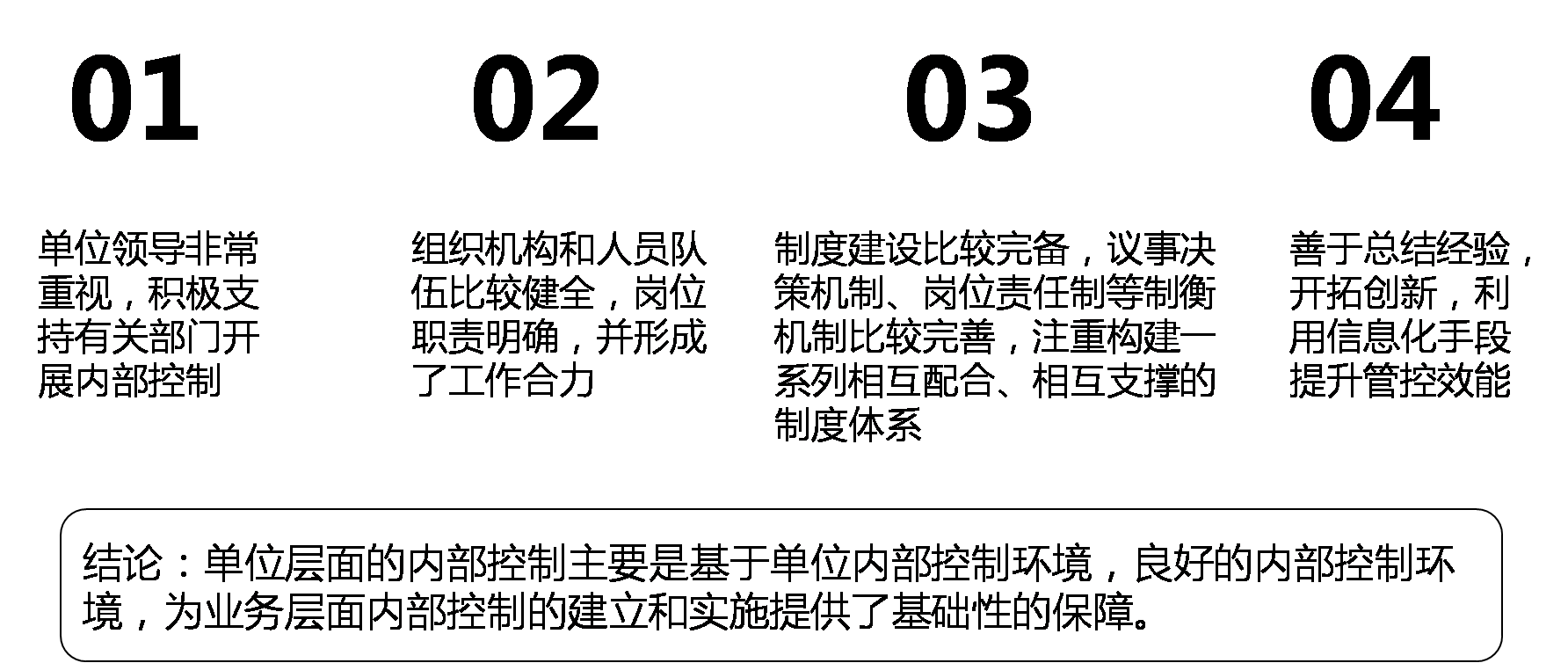

内控实施较好单位共同特点

内部控制的组织框架图

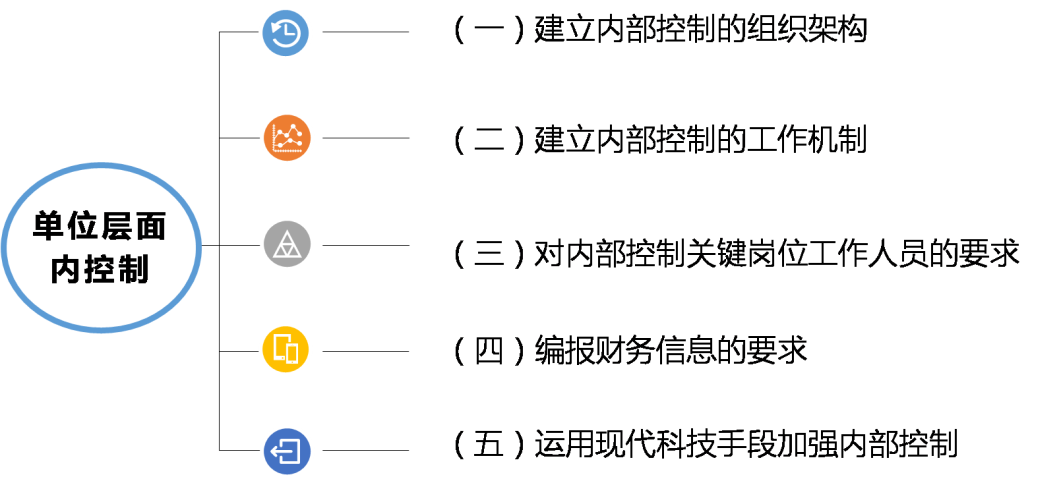

(一)建立内部控制的组织架构

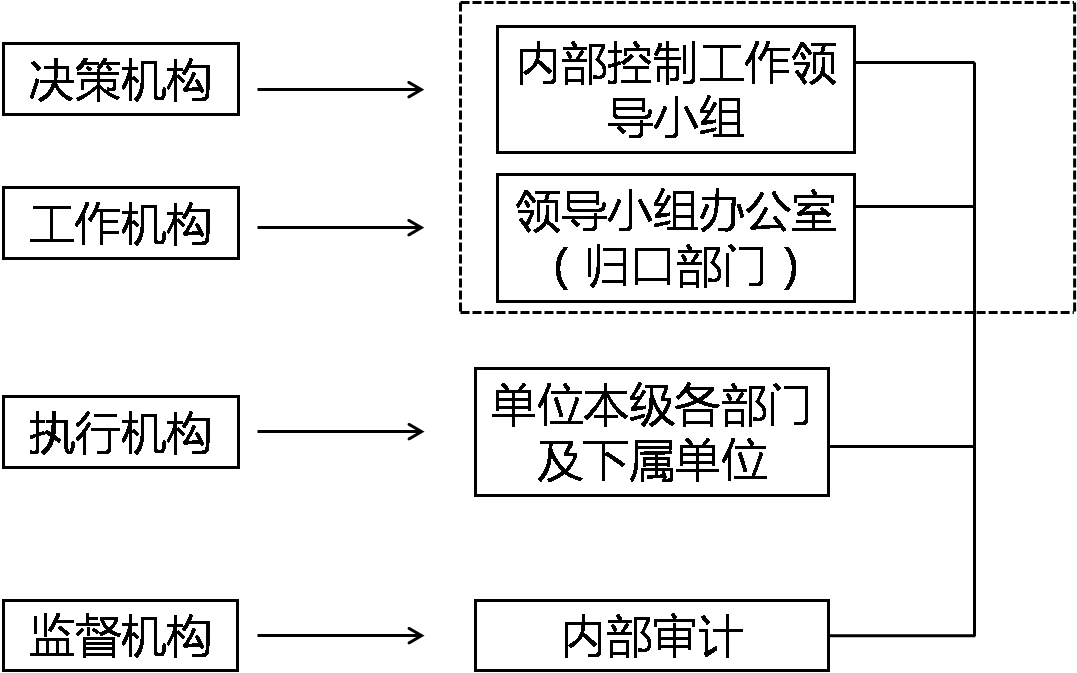

成立内部控制领导小组(内部控制的决策机构)

单位应建立内部控制的组织领导机构,成立“内部控制领导小组”,小组为联合工作机构,定位于决策职能。

为了提高领导力和执行力,由单位主要领导担任组长。

为了加强分工协作,共同参与,成员应包括财务、后勤、办公室、资产、人事、内部审计、主要业务部门等部门的负责人。

内部控制建立和实施的组织机构

内部控制组织实施机构及职能

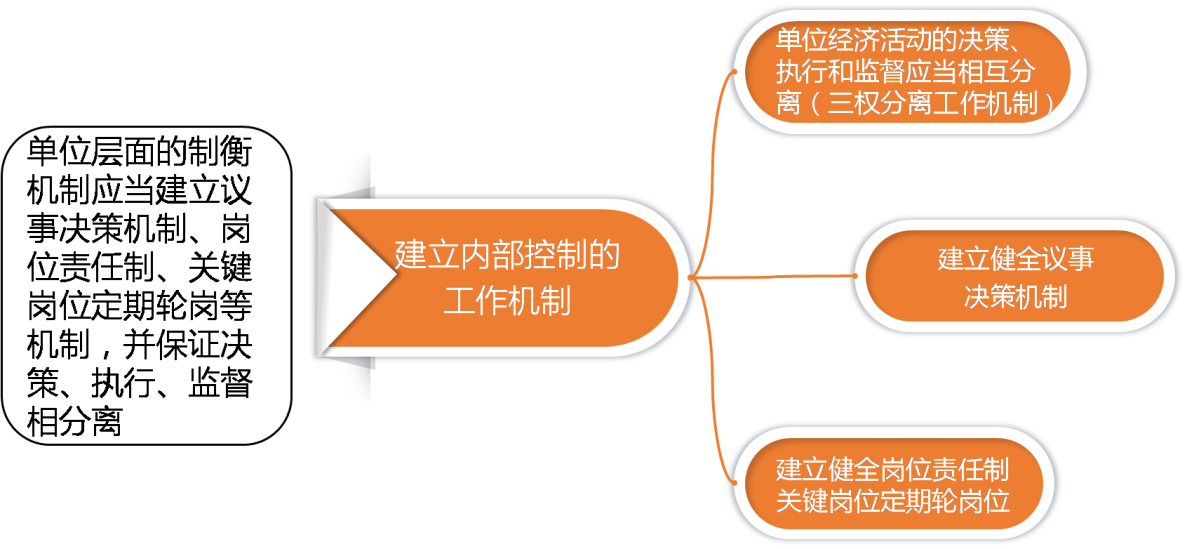

(二)建立内部控制的工作机制

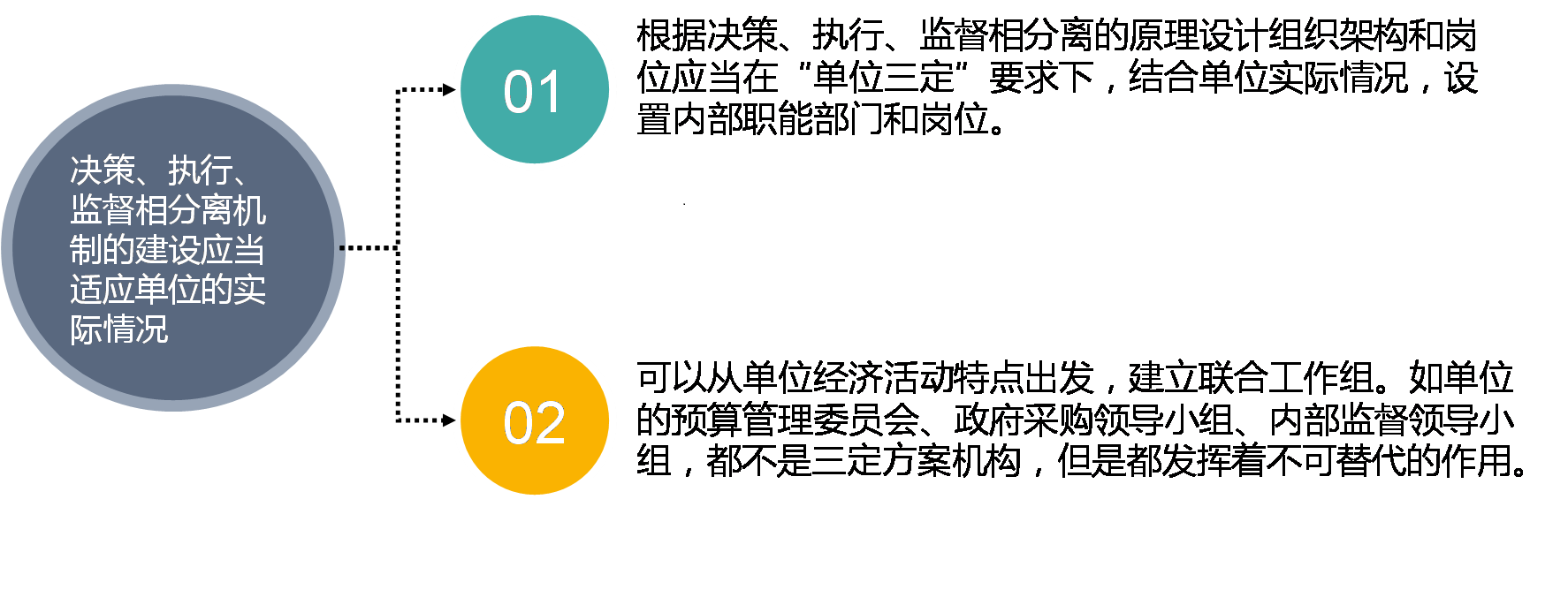

1.单位经济活动的决策、执行和监督应当相互分离(三权分离的工作机制)

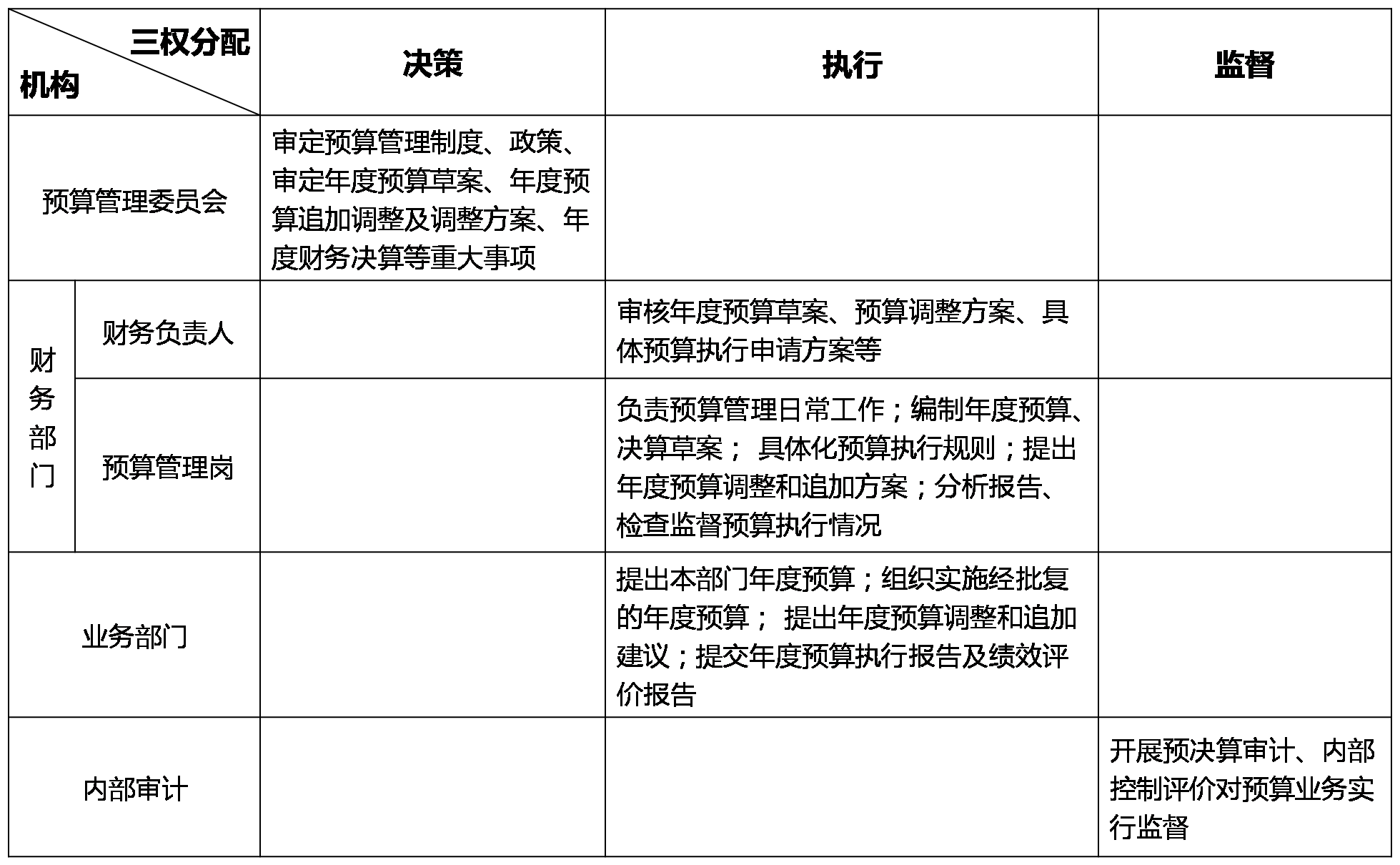

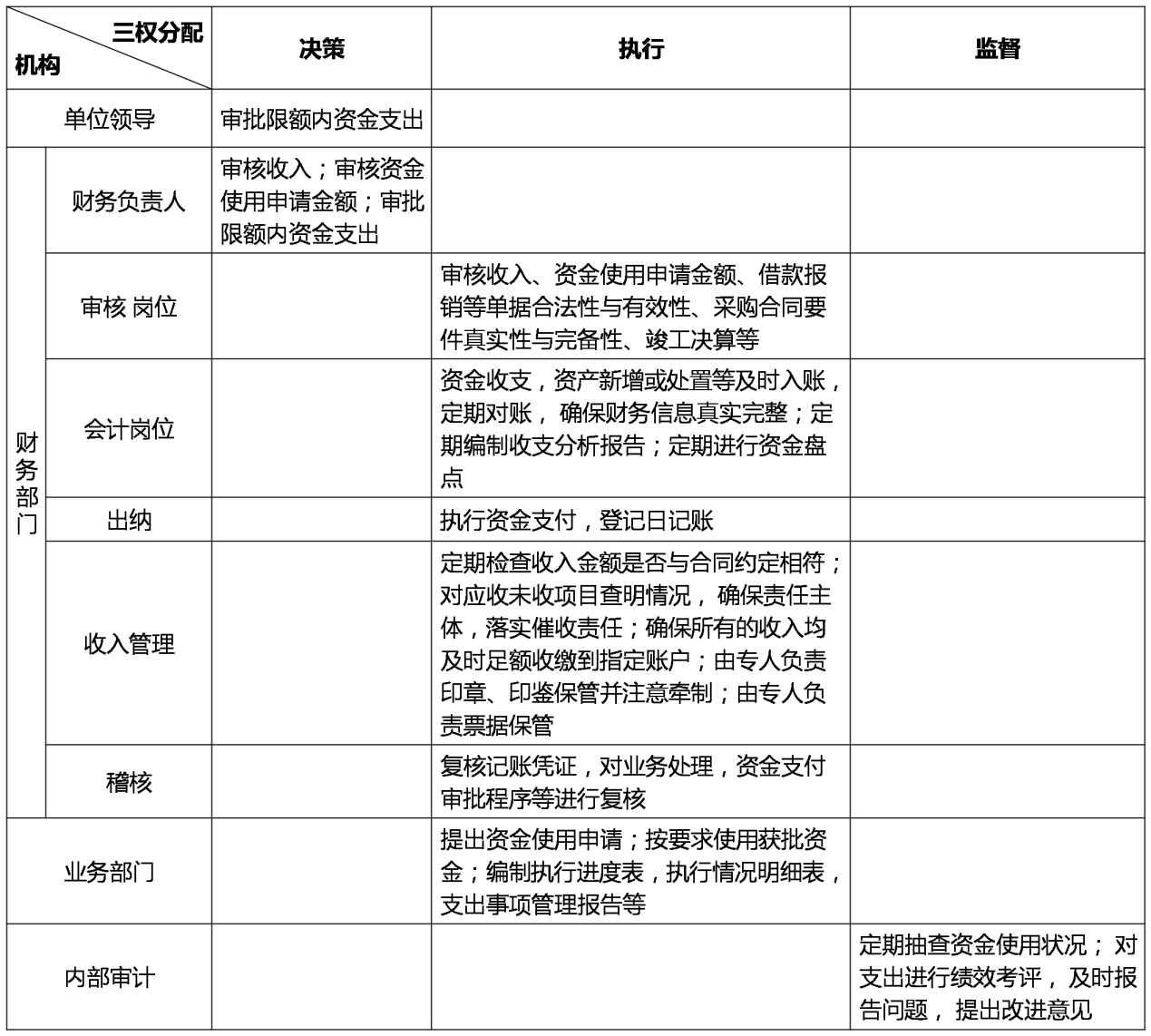

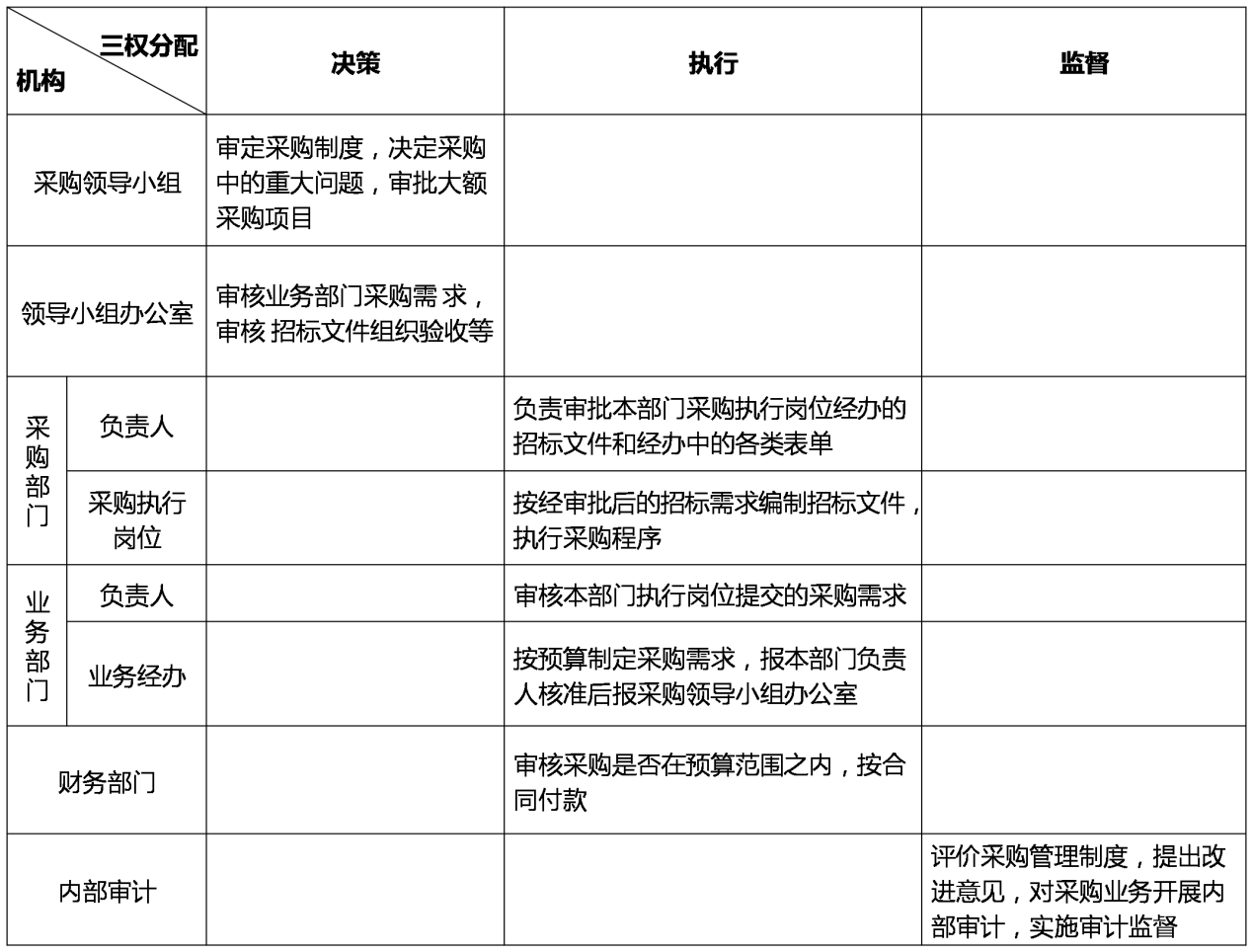

【案例1】三权分配简表

预算控制三权分配简表

收支控制三权分配简表

采购控制三权分配简表

2.建立健全议事决策机制

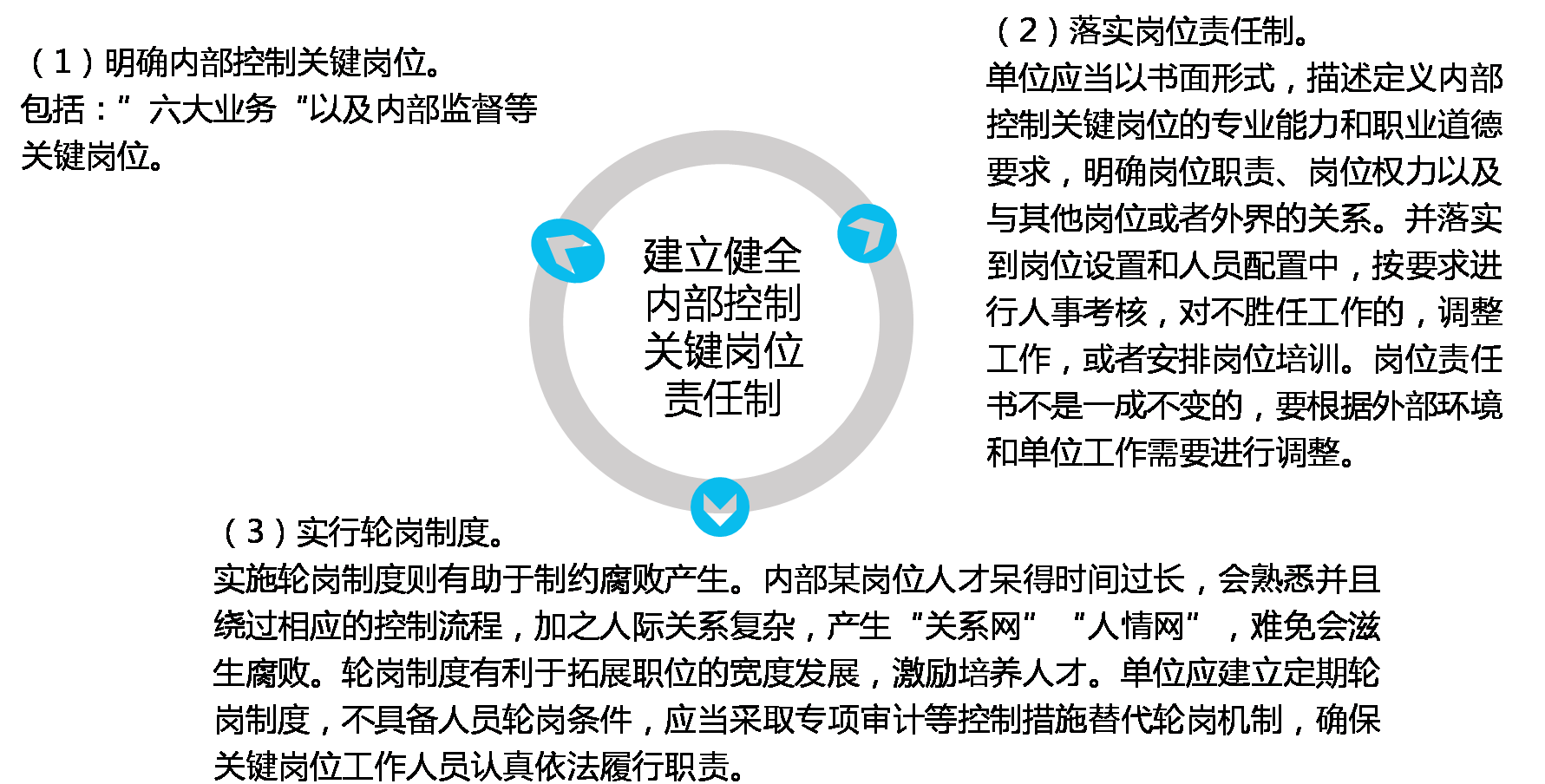

3.建立健全内部控制关键岗位责任制

为什么要划分岗位:岗位是对部门职能的分解,划分岗位的目的是明确职责边界,落实责任,便于业务流程规划和制衡机制的设计,设立岗位要符合不相容岗位相互分离的要求。

所有岗位均应明确职责权限,强调关键岗位主要是因为这些岗位存在高风险。关键岗位并不局限于经济业务,也包括非经济业务的一些重点岗位,如与重要人事任免、干部任用、招生就业、职称评定等有关岗位。

(三)对内部控制关键岗位工作人员胜任能力的要求

有效的内控体系是以关键岗位工作人员的专业胜任能力和职业道德水平为基础的,缺少专业人才,再好的内控设计都难以得到落实。

(四)编报财务信息的要求

加强会计事务管理,有助于实现内部控制报告目标

单位的经济活动均与财会部门密切相关,预算业务和收支业务以财会部门为主导,政府采购业务和基本建设的预算编制和资金结算也离不开财会部门,健全的会计机构能够为单位管理提供真实、完整、可靠的财务信息。并对单位经济活动的合法合规、资产的安全进行有效监督。

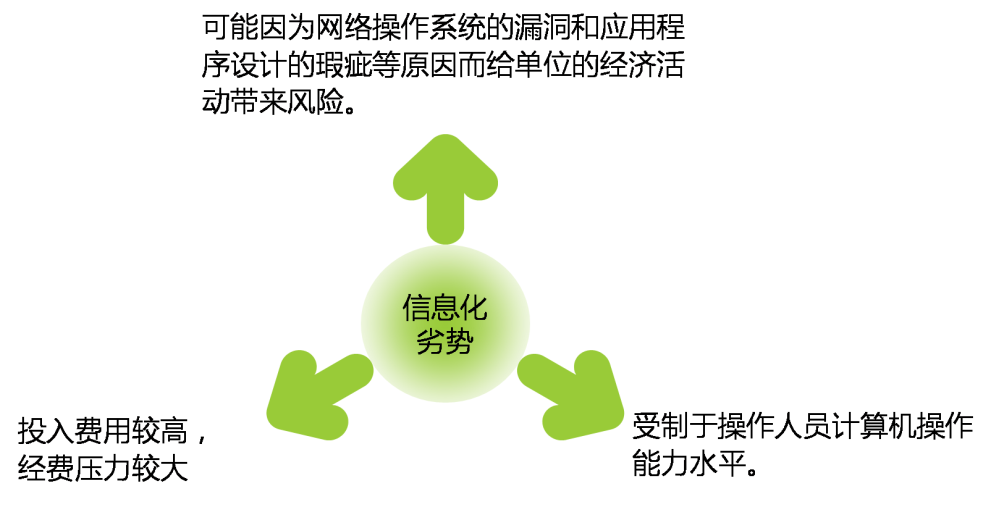

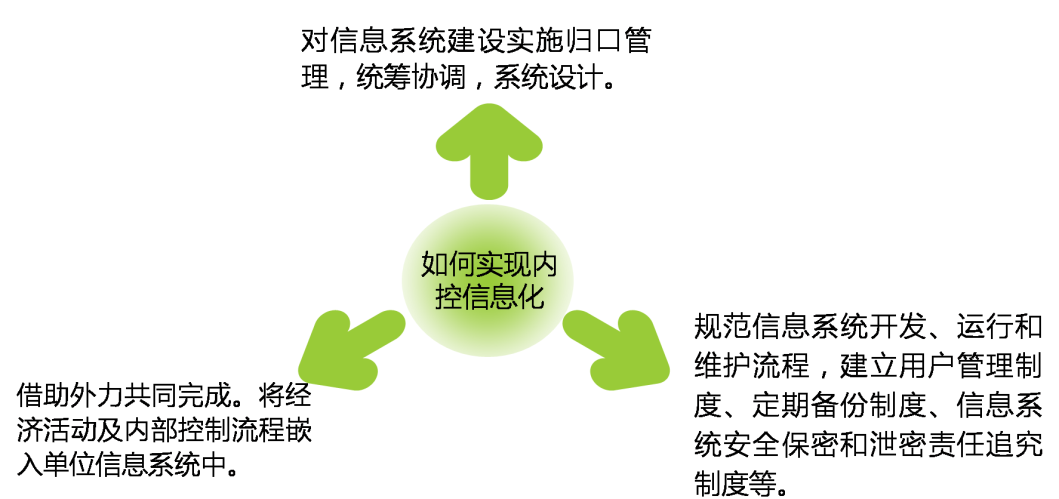

(五)运用科技手段加强内部控制

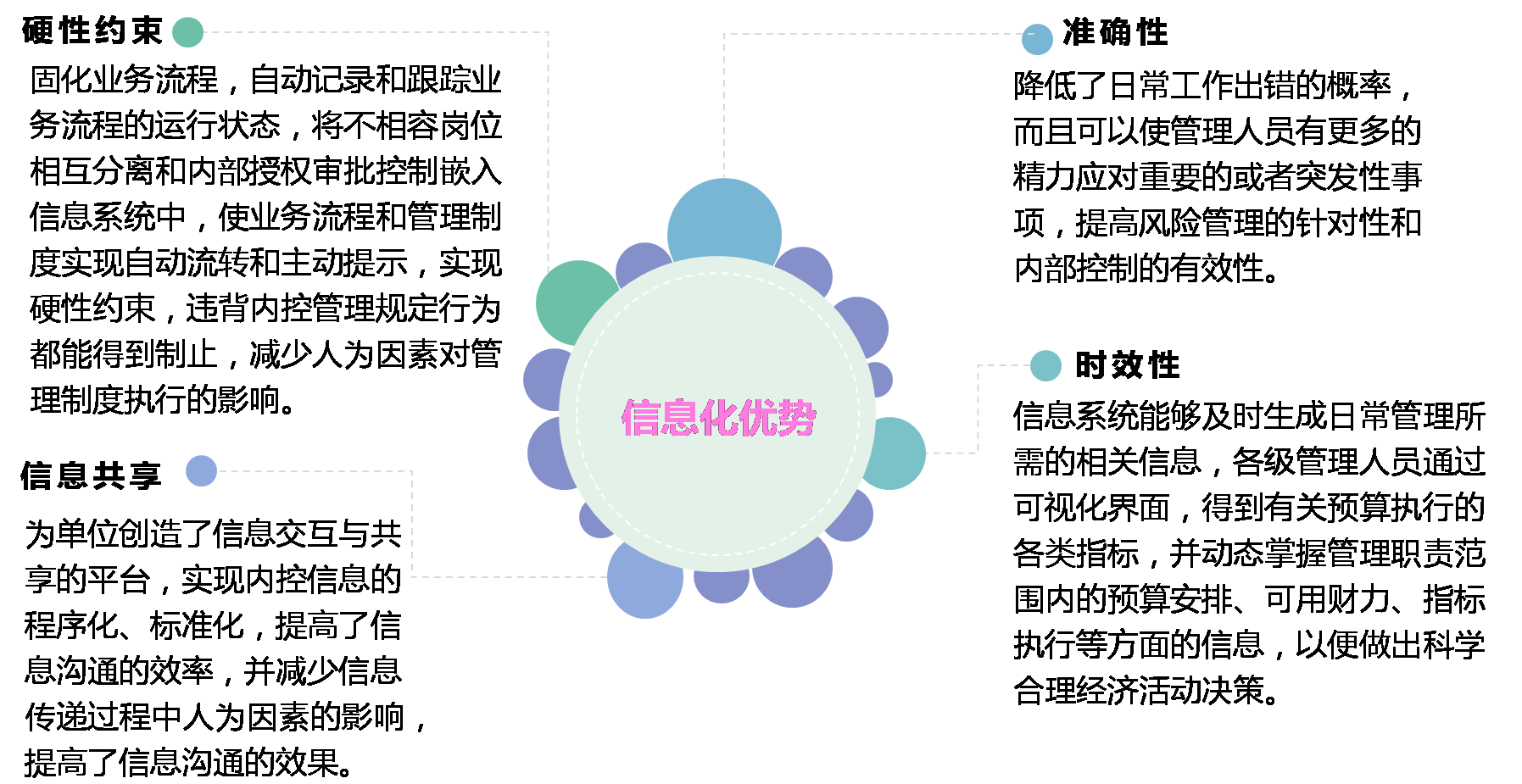

内部控制的信息化:将内控理念、控制流程、控制方法等要素通过信息化手段固化到信息系统中,从而实现内部控制体系的系统化与常态化。

京公网安备11010802041402号

京公网安备11010802041402号