国际财务报告准则VS中国会计准则

主讲:索雅

目 录

一、两大阵营

二、IFRS与CAS会计处理比较

三、IFRS与CAS财务报告比较

一、两大阵营

(一)国际主流会计制度

(二)中国会计准则

(一)国际主流会计制度

(二)中国会计准则(CAS)

《企业会计准则》及其指南

《企业财务会计报告条例》

《内部会计控制规范》

《会计科目和主要账务处理》

中国会计准则CAS更接近国际财务报告准则IFRS,但仍存在一些差异,比如对公允价值的依赖程度、长期资产减值转回、财务报表构成。

四大会计师事务所均有对外公开的网站,提供IFRS主要信息。

二、IFRS 与 CAS 会计处理比较

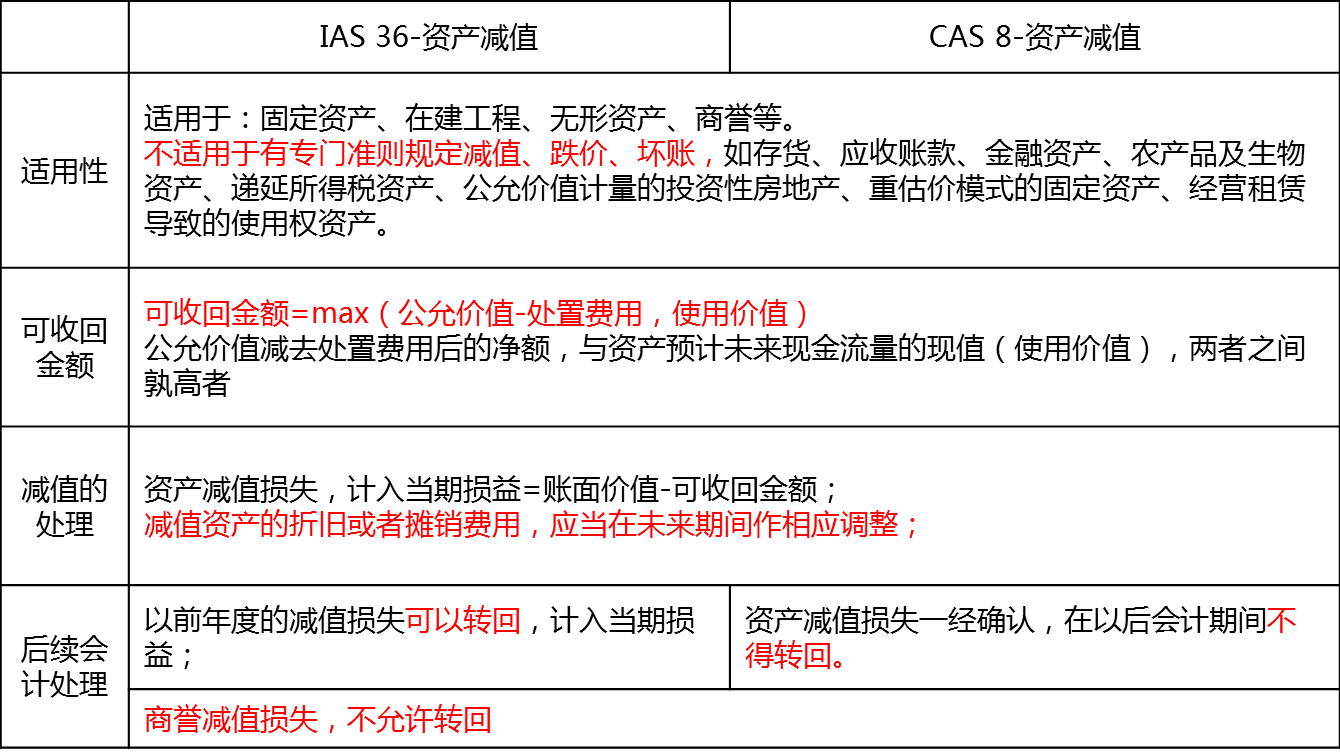

(一)资产减值的转回

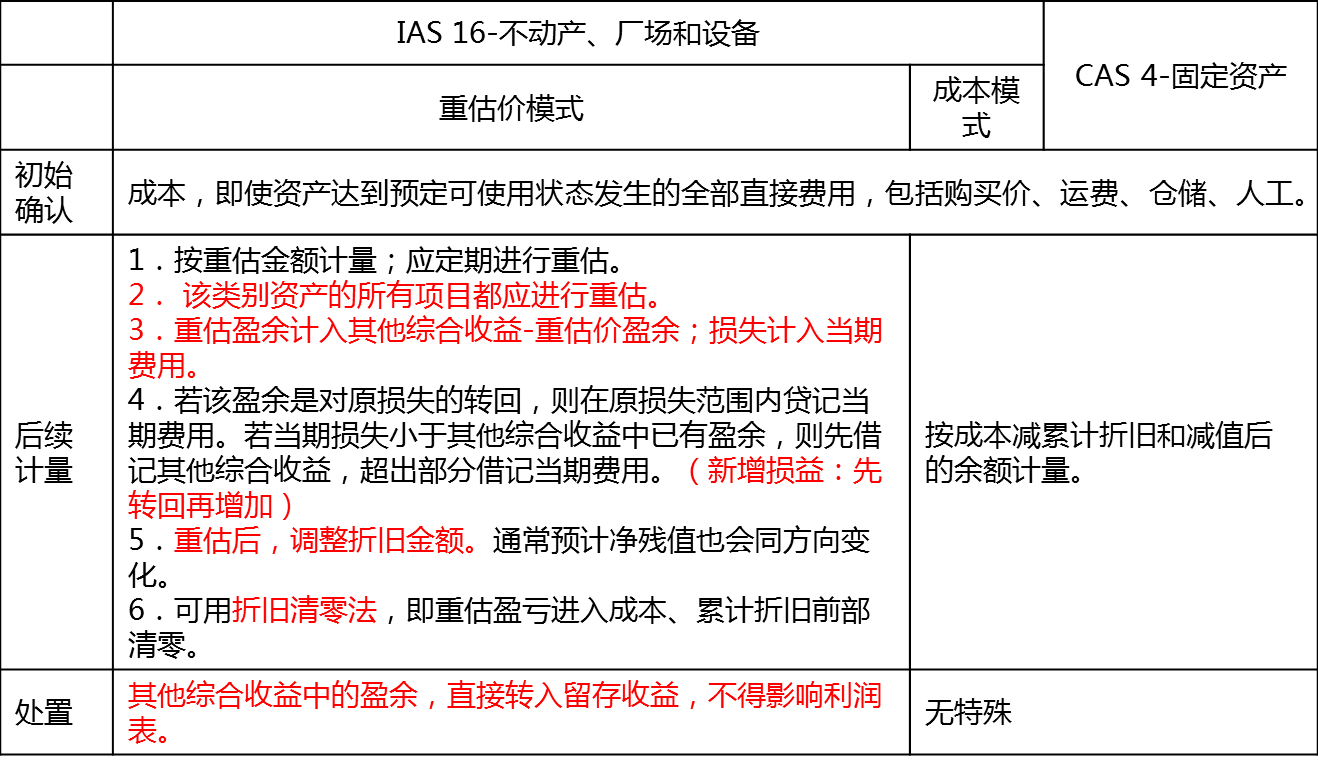

(二)固定资产、无形资产的重估价模式(以固定资产为例)

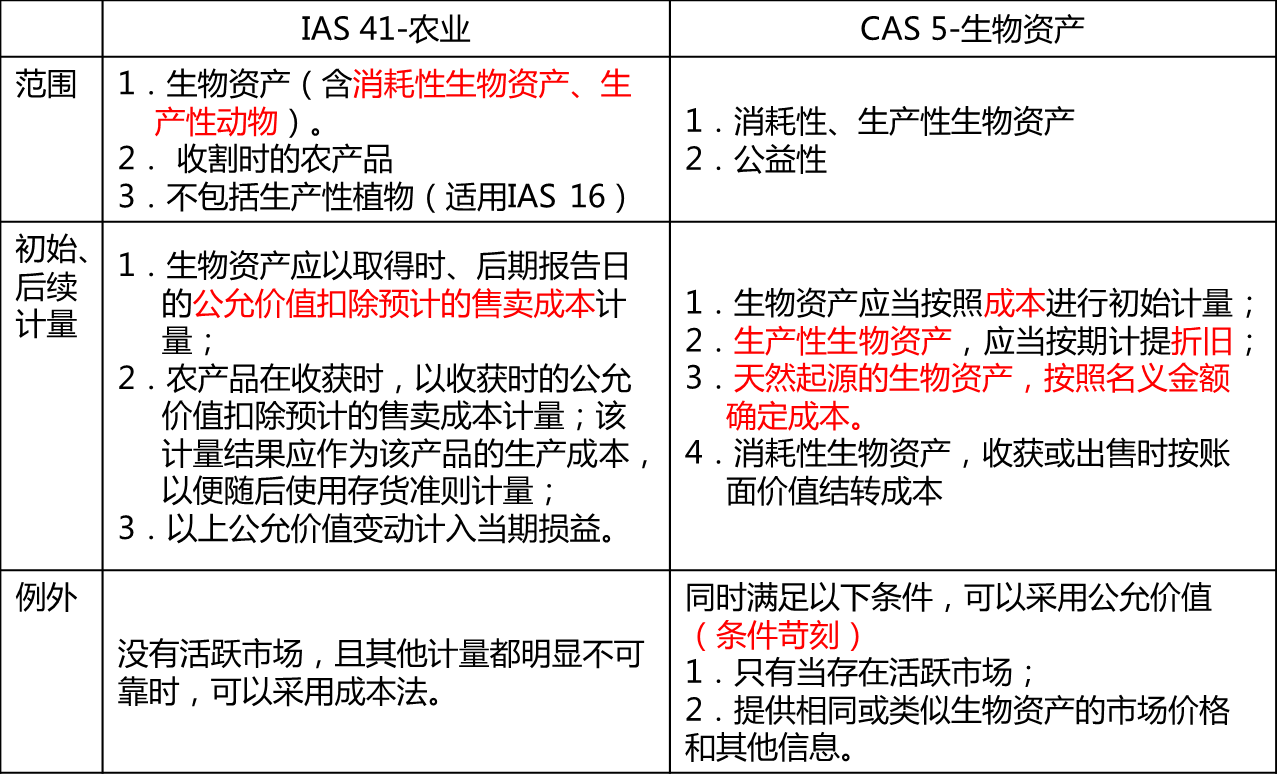

(三)生物资产

(一)资产减值的转回

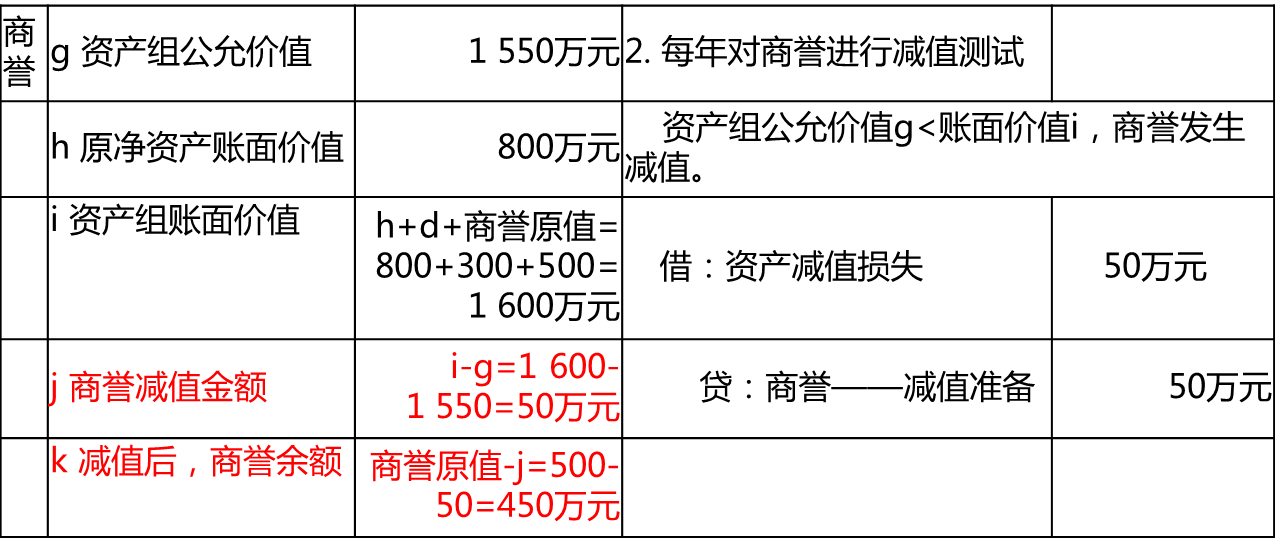

【案例1】

A企业为迅速进入行业,以2 000万元收购了B企业100%股权。以下是经评估的收购对价构成:

无形资产由现金流量折现法确认未来带来的增量收益,预计使用寿命5年。

第一年:原客户订单减少。购买的无形资产出现减值迹象。资产负债表日:

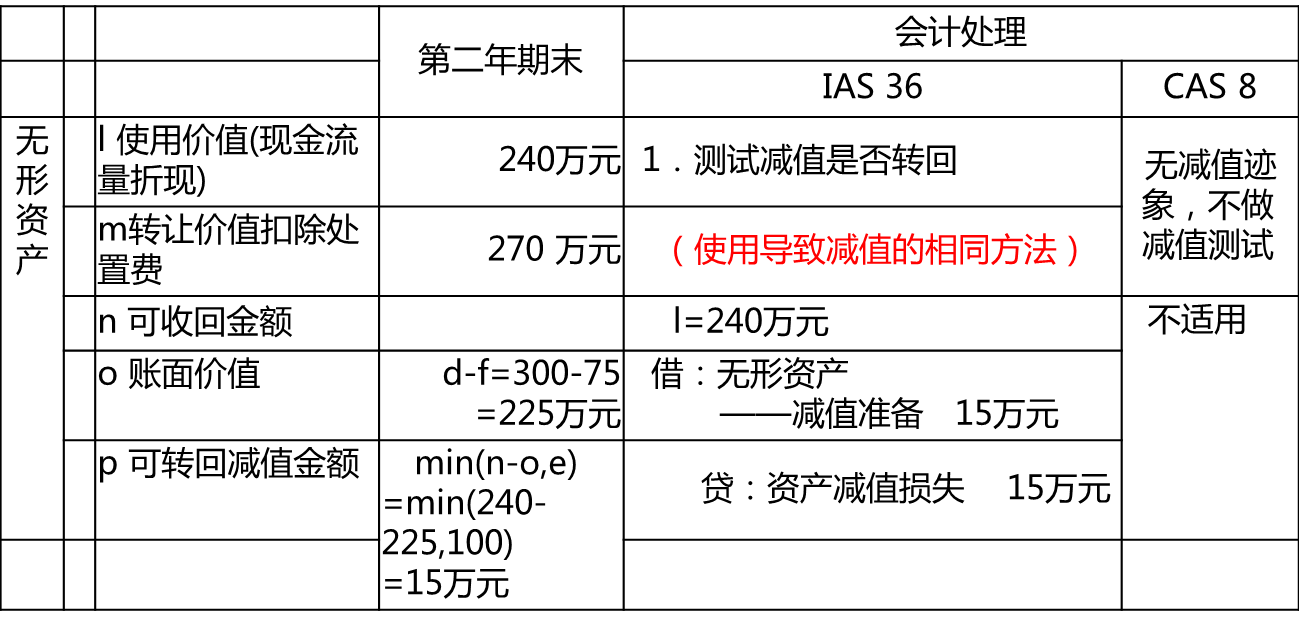

第二年末:市场回暖,原有客户订单回升。资产负债表日

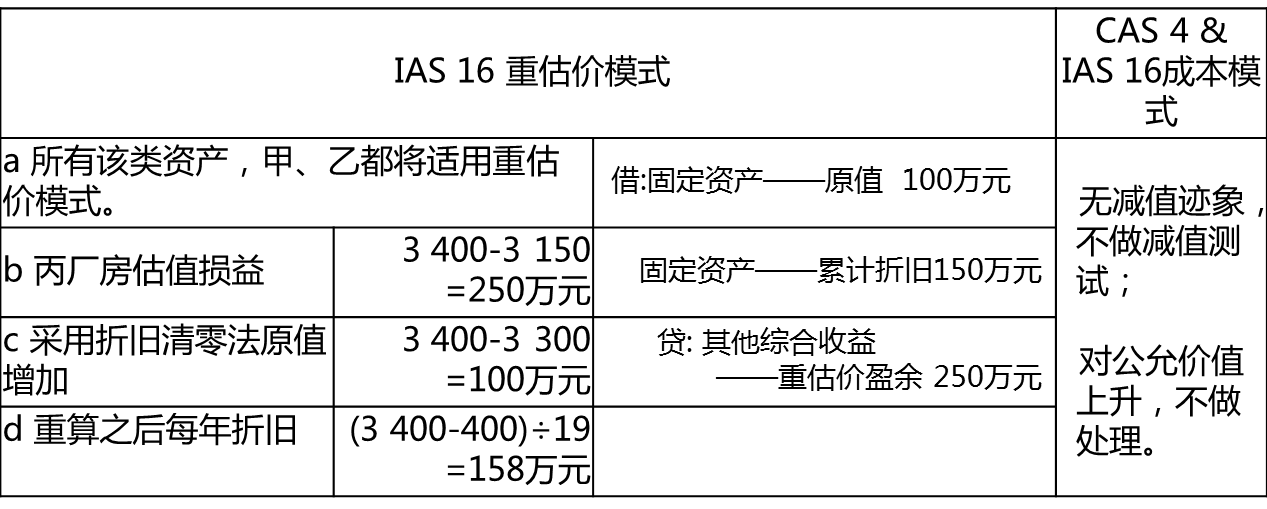

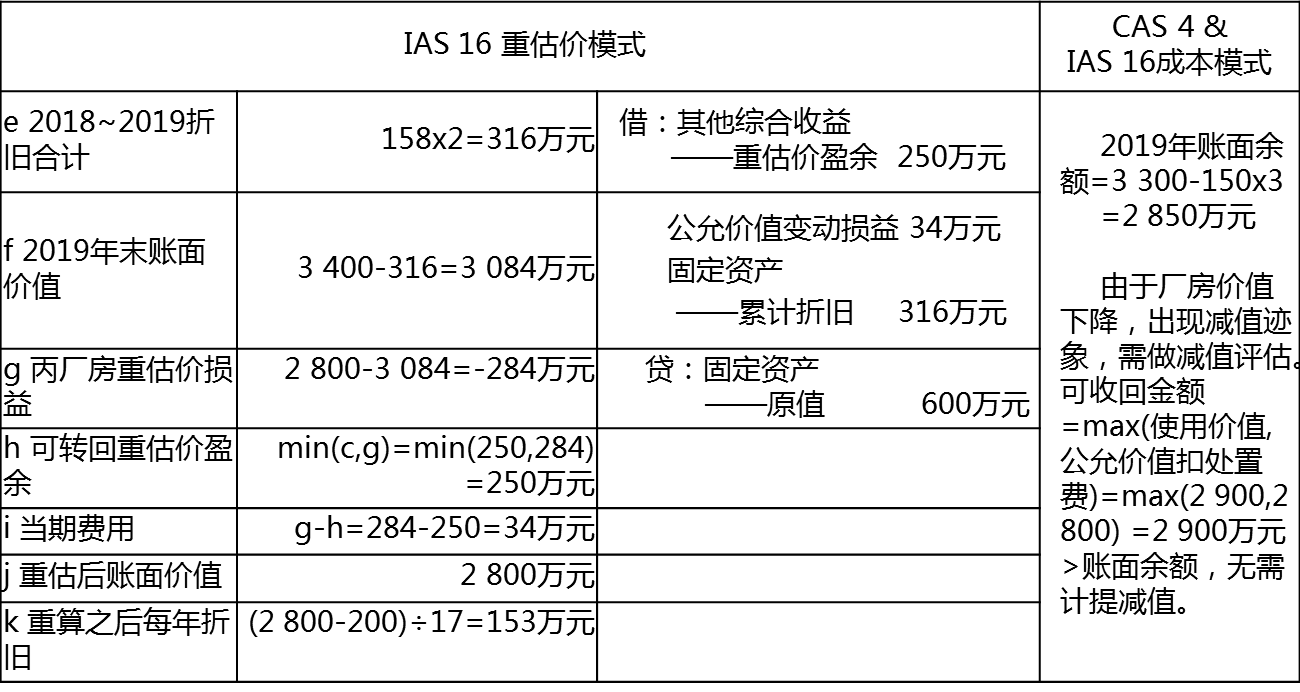

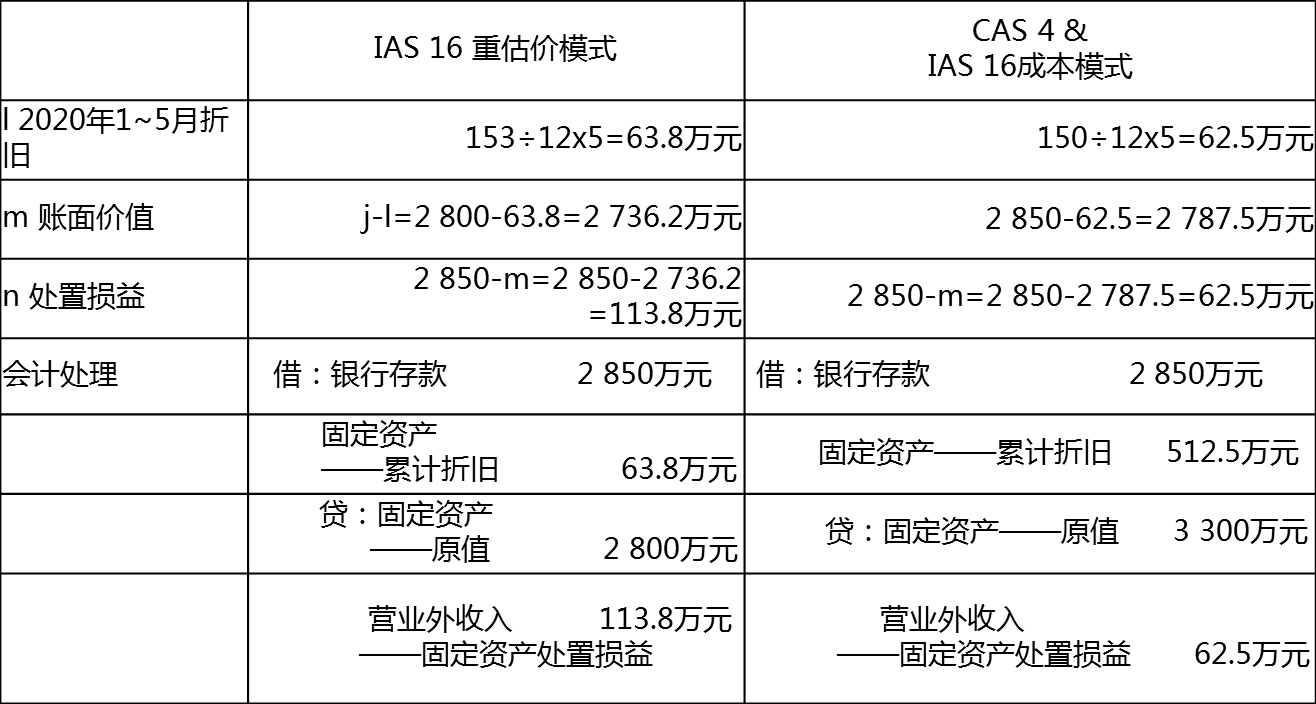

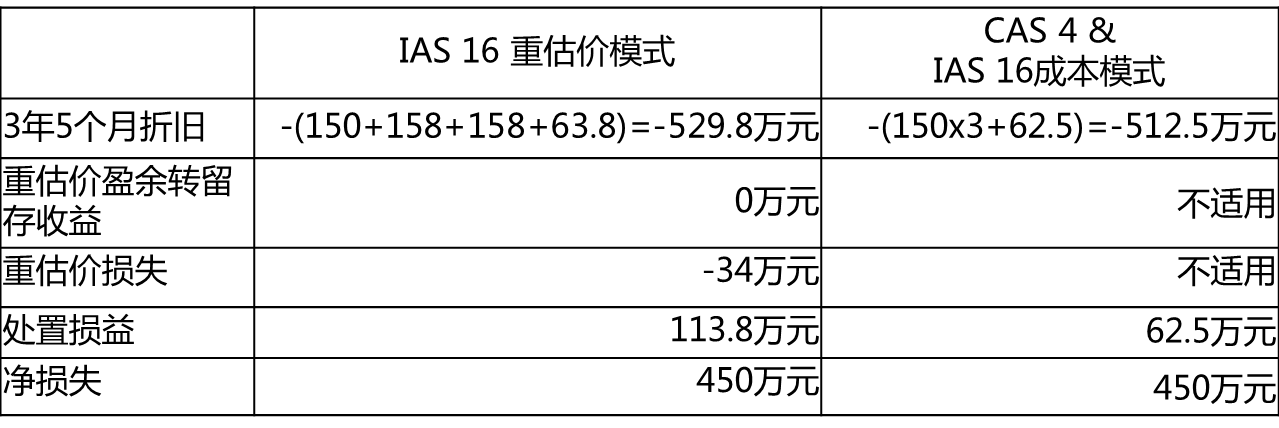

(二)固定资产、无形资产的重估价模式(以固定资产为例)

【案例2】

C企业在甲、乙两地有两处厂房用于生产。2016年12月以 3 300万元在丙地购入一新厂房用于生产,剩余使用年限20年,预计净残值300万元。

IAS 16 & CAS 4 下

2016年12月31日,初始以成本确认:

借:固定资产——原值 3 300万元

贷:银行存款 3 300万元

2017年1~12月计提折旧:

借:管理费用——折旧费用 150万元

贷:固定资产——累计折旧 150万元

每年折旧=(3 300-300)÷20=150万元

2017年末余额=3 300-150=3 150万元

2017年12月31日经评估的丙厂房公允价值为3 400万元,预计净残值增至400万元。

2019年12月,经评估丙厂房公允价值为2 800万元,预计净残值200万元。使用价值为2 900万元。

2020年5月受疫情影响,企业停产、现金流吃紧,变卖丙厂房。不考虑交易税费,出让价格为2 850万元。

自我检测:对留存收益的影响合计 2 850-3 300=-450万元

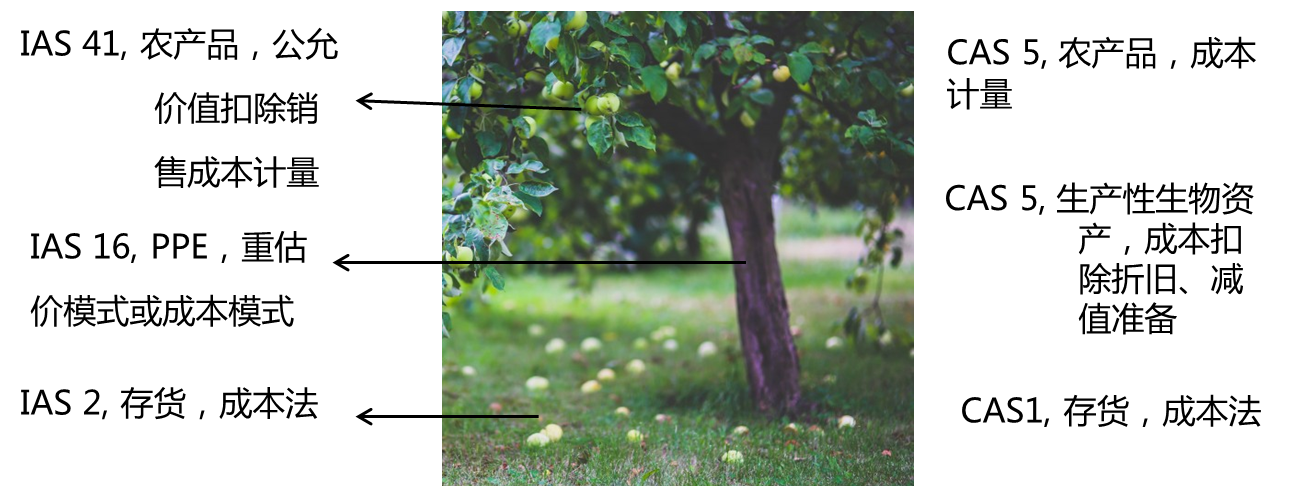

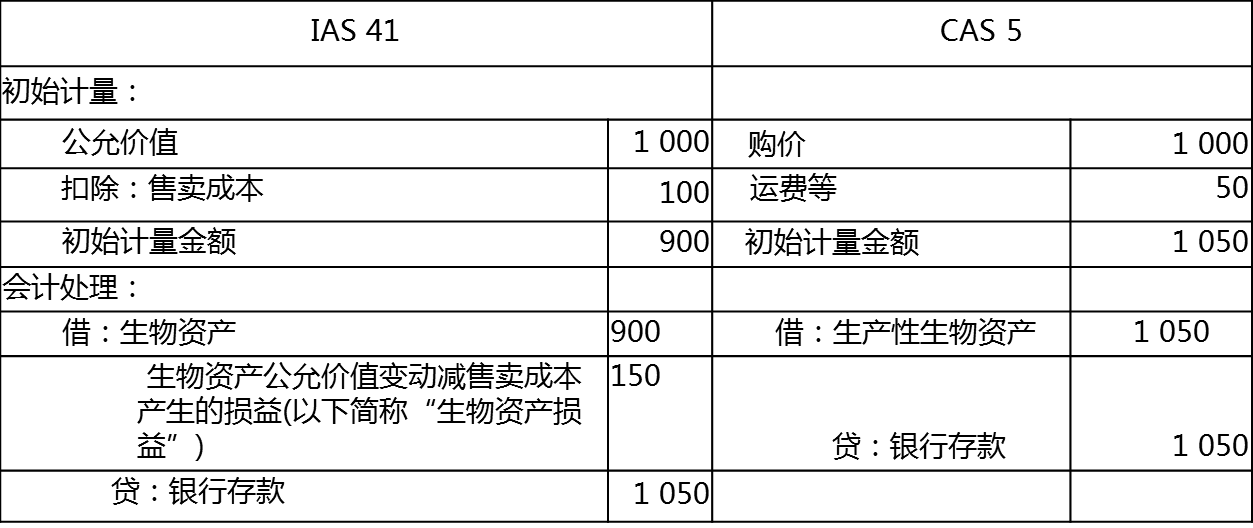

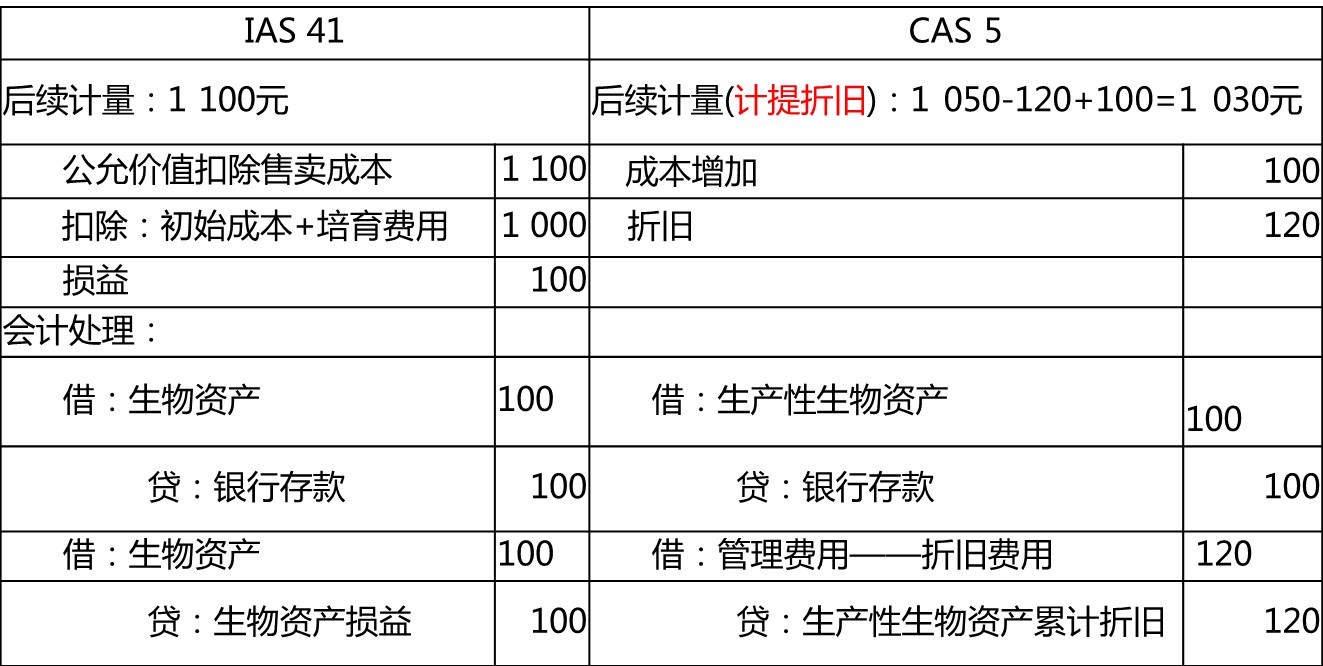

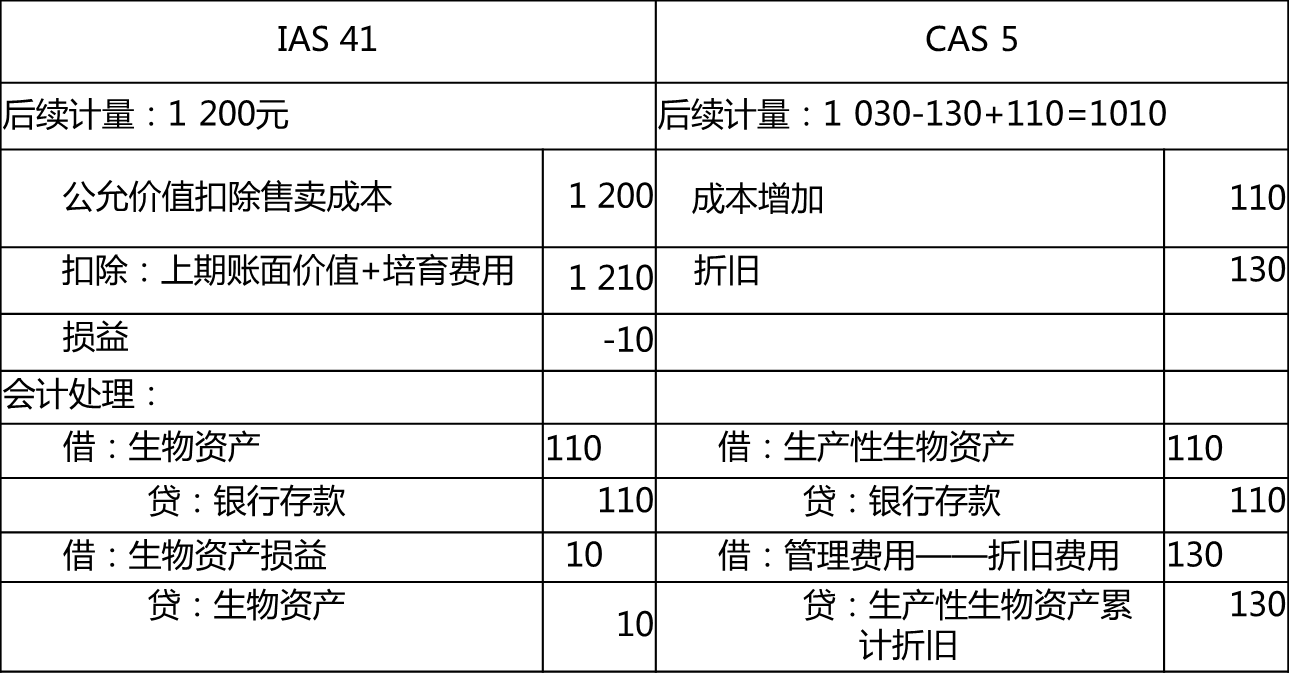

(三)生物资产

【案例3】

D企业购入一只羊,主要用于产毛。购价1 000元、运费等50元;每半年折旧额120元。购入时公允价值1 000元,售卖成本100元。

前半年培育支出100元,之后每半年折旧130元

生长半年后,羊的公允价值扣除售卖成本为1 100元

后半年预计要产毛,培育支出110元

临近产毛时,公允价值扣除售卖成本为1 200元

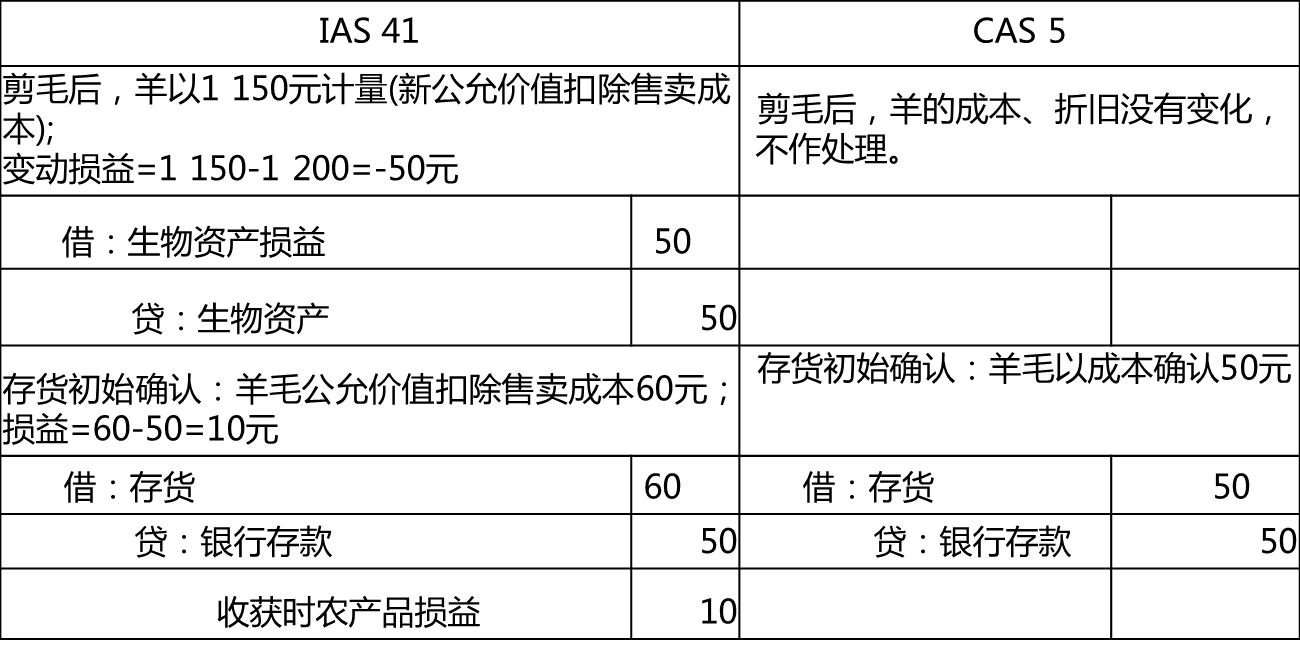

剪毛费50元;剪毛后,羊的公允价值扣除售卖成本降至1 150元。所产羊毛的公允价值扣除售卖成本为60元;

三、IFRS与CAS 财务报告比较

(一)主表

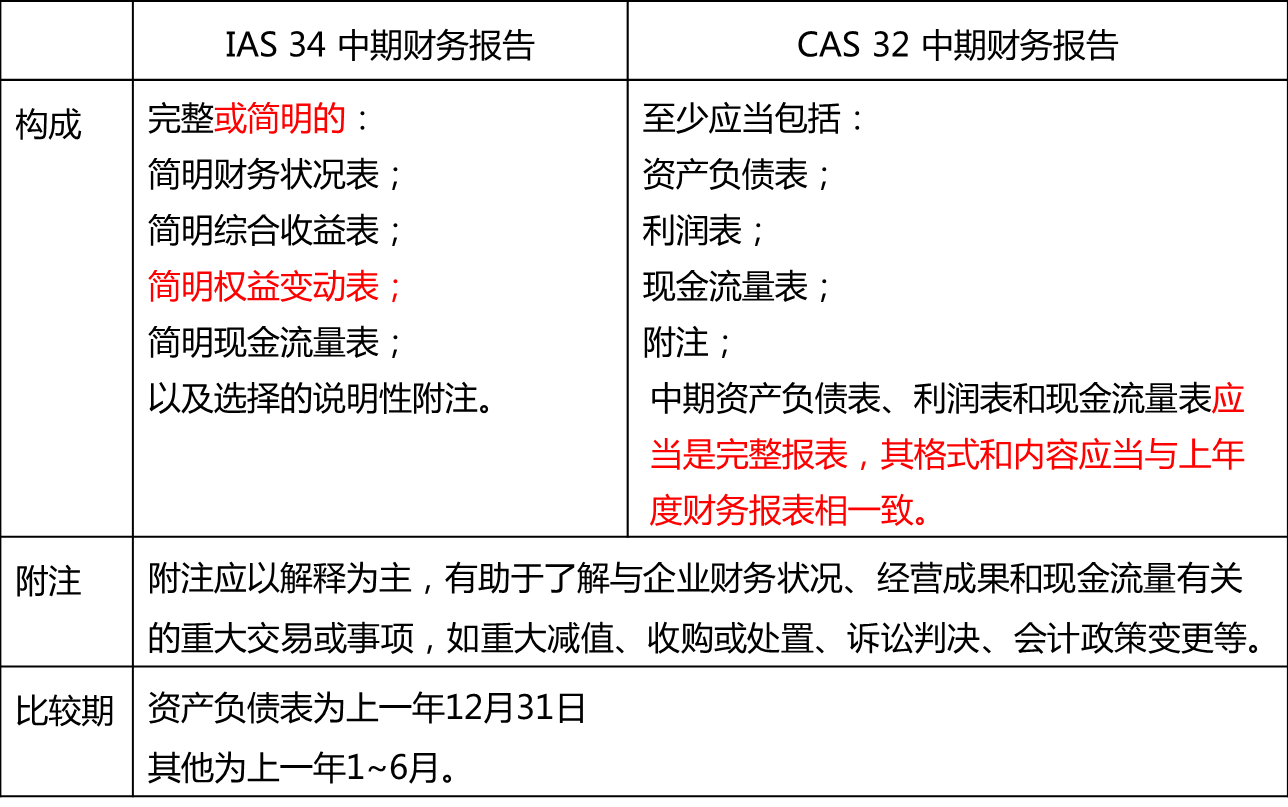

(二)中期财务报告

(一)主表

通常看到的IFRS报表顺序:损益及其他综合收益表、财务状况表、权益变动表、现金流量表;

其中资产先长期、后短期,负债先短期、后长期。

这只是一种习惯,并没有准则约束。

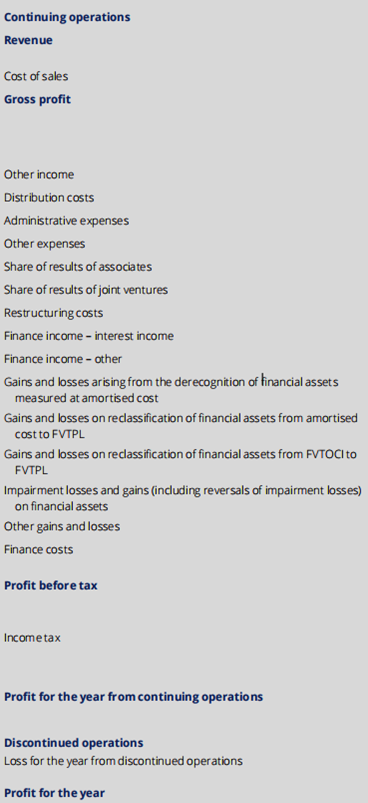

【利润表】

右图摘自德勤公开的Model Financial Statements for the year ended 31 December 2019.

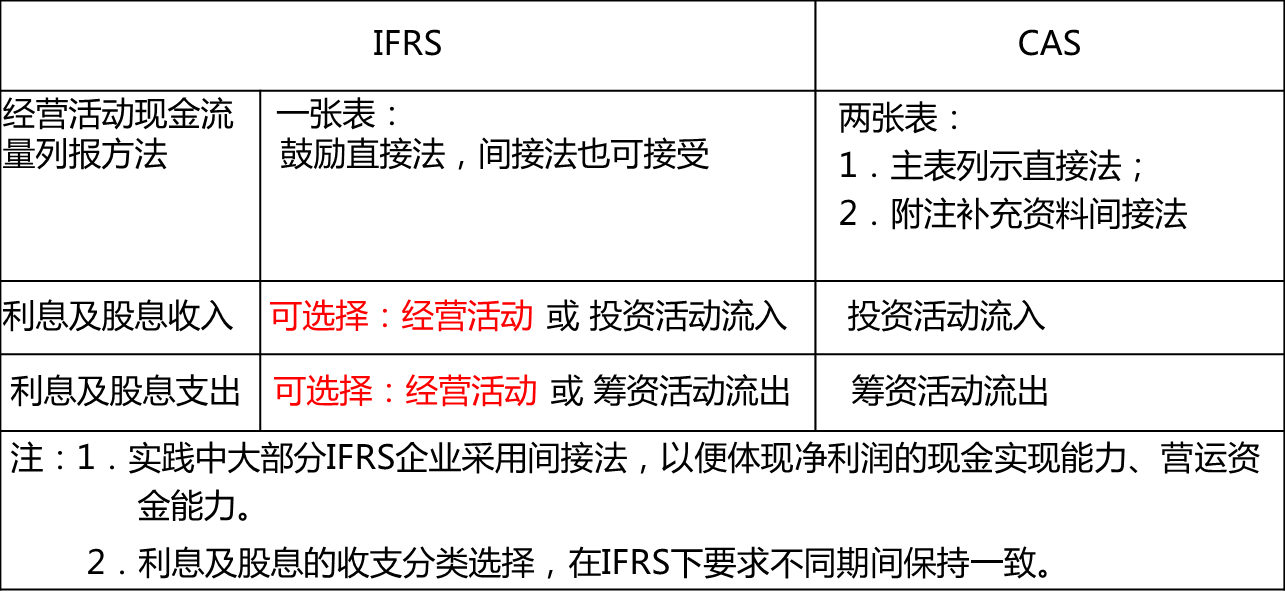

【现金流量表分类及列示】

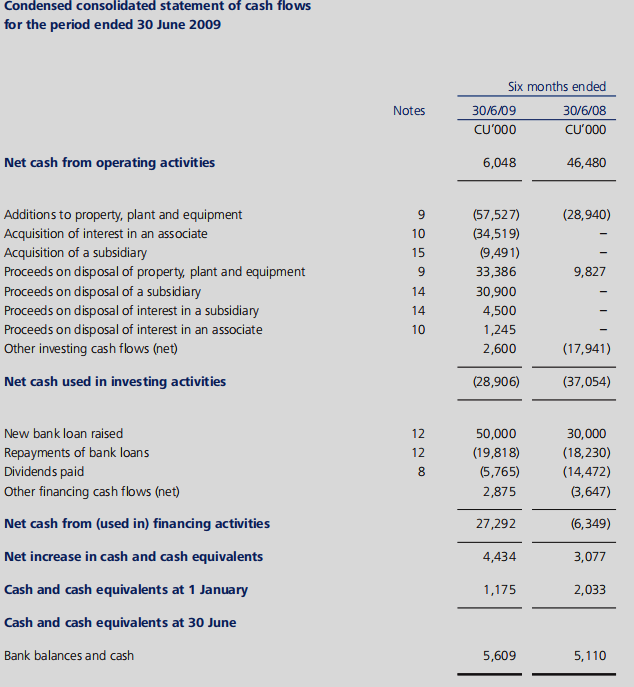

(二)中期财务报告

【IAS 34以简明现金流量表为例】

下图摘自德勤公开的IAS 34指引,简明现金流量表。

可以看到,经营活动现金流量无需展示过程、投资和筹资活动也更简洁。

京公网安备11010802041402号

京公网安备11010802041402号