互联网金融相关会计处理

主讲 刘思明

▪ 目 录

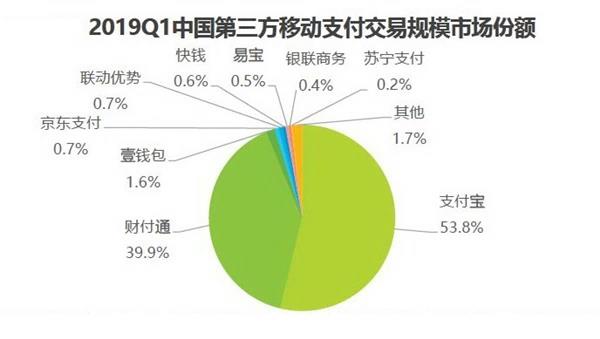

一、第三方支付平台

二、小贷公司

三、P2P公司账务处理

四、众筹模式下的账务处理

一、第三方支付平台

图片来自《艾瑞咨询2019年第一季度中国第三方支付季度数据报告》

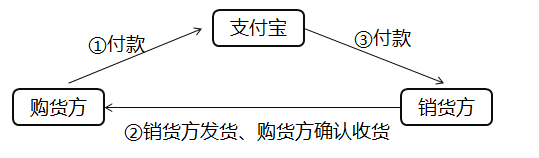

使用支付宝结算流程:

使互联网买卖行为更加安全、便捷!

相关会计处理:

|

类别 |

订单确认 |

发出商品 |

确认收货 |

|

购货方 |

借:其他货币资金 贷:银行存款 借:预付账款 贷:其他货币资金 |

无 |

借:库存商品 应交税费—应交增值税(进项税额) 贷:预付账款 |

|

销货方 |

无 |

借:发出商品 贷:库存商品 |

借:其他货币资金 贷:主营业务收入 应交税费—应交增值税(销项税额) 借:主营业务成本 贷:发出商品 |

|

类别 |

订单确认 |

发出商品 |

退货退款 |

|

购货方 |

借:其他货币资金 贷:银行存款 借:预付账款 贷:其他货币资金 |

无 |

借:其他货币资金 贷:预付账款 |

|

销货方 |

无 |

借:发出商品 贷:库存商品 |

借:库存商品 贷:发出商品 |

某餐饮企业,用餐客户可以选择的结算方式为:微信支付、支付宝支付、现金支付、网银刷卡支付,下表为2019年9月该企业通过支付宝方式结算的用餐款;

|

日期 |

项目 |

收款 |

付款 |

余额 |

|

20190901 |

收入 |

1 000 |

1 000 |

|

|

20190901 |

手续费 |

10 |

990 |

|

|

20190902 |

收入 |

2 000 |

2 990 |

|

|

20190902 |

手续费 |

20 |

2 970 |

|

|

20190902 |

退款 |

500 |

2 470 |

|

|

20190903 |

收入 |

3 000 |

5 470 |

|

|

20190903 |

手续费 |

30 |

5 440 |

|

|

20190930 |

收入 |

5 000 |

10 440 |

|

|

20190930 |

手续费 |

50 |

10 390 |

|

|

20190930 |

提现 |

10 000 |

390 |

|

|

本月累计 |

11 000 |

10 610 |

390 |

每月末做一笔凭证:

借:银行存款 10 000

其他货币资金 390

财务费用 110

贷:主营业务收入 9 905.66

(10 500÷1.06)

应交税费-应交增值税(销项税额) 594.34

可否倒挤差额?

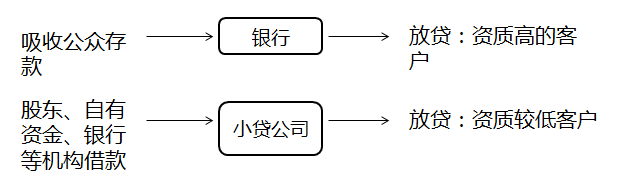

二、小贷公司

属于金融业,受央行监管;

面向个人、小企业主。

风险控制:降低信用风险、将不良贷款率维持在低水平。

小贷公司的会计处理:

|

1.借出款项 |

2.计提应收利息 |

|

借:贷款 贷:银行存款 |

借:应收利息 贷:主营业务收入 应交税费-应交增值税(销项税额) |

|

3.收回利息 |

4.收回本金 |

|

借:银行存款 贷:应收利息 |

借:银行存款 贷:贷款 |

|

计提减值准备 |

出售不良贷款 |

|

借:信用减值损失 贷:贷款减值准备 详见“财政部关于印发《金融企业准备金计提管理办法》的通知财金〔2012〕20号” |

借:银行存款 营业外支出 贷:贷款 |

借款方借入的资金应计入?

|

短期借款 |

长期借款 |

长期应付款 |

其他应付款 |

|

指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款; |

指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的借款; |

指企业除长期借款和应付债券以外的其他各种长期应付款项; |

指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项; |

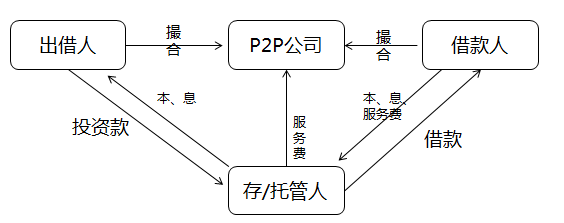

三、P2P公司账务处理

P2P金融,又叫P2P信贷,指不同的网络节点之间的小额借贷交易,需要借助专业网络平台(P2P公司)帮助借贷双方确立借贷关系并完成相关交易手续。P2P公司属于互联网信息中介平台,为借贷双方提供中介服务、收取服务费;P2P其英文名字是Peer to Peer,即“个人对个人”。

P2P中国发展历程:

第一阶段:2007年-2012年(以信用借款为主的初始发展期)

2007年国内首家P2P网络理财平台在上海成立,这让最早一批敢于尝试互联网理财的投资者们认识并且体验了P2P

,更是有一部分有冒险创业精神的投资者深入认识了解了P2P理财。

这一阶段全国的网络理财平台大约发展到20家左右,活跃的平台只有不到10家,截止2011年底月成交金额大约5个亿、其中有效投资人1万人左右。

第二阶段:2012年-2013年(以地域借款为主的快速扩张期)

由于这一阶段开办平台的创业者具备民间借贷经验,了解民间借贷风险。因此他们吸取了前期平台的教训,而采取线上金融理财线下借钱的方式,主要是寻找本地的有效借款人,对借款人有个真实的了解和资金抵押,这样有效降低了借款风险,这个阶段的P2P网络理财平台业务基本真实。

第三阶段:2013年-2014年(以自融高息为主的风险爆发期)

这阶段上线平台的共同特点是以高利吸引追求高息的投资人,但是由于自融高息加剧了平台本身的风险,2013年10月份这些网络理财平台集中爆发了提现危机。

第四阶段:2014年至今(以规范监管为主的成熟整合期)

这一阶段国家表明了鼓励互联网金融创新的态度,并在政策上对P2P网络理财平台给予了大力支持,同时出台了相应的政策规范P2P行业。

例如,为鼓励金融创新,促进互联网金融健康发展,明确监管责任,规范市场秩序,经党中央、国务院同意,中国人民银行等十部委2015年联合印发了《关于促进互联网金融健康发展的指导意见》,规定互联网金融平台对客户资金需要做第三方存管。

P2P业务模式:

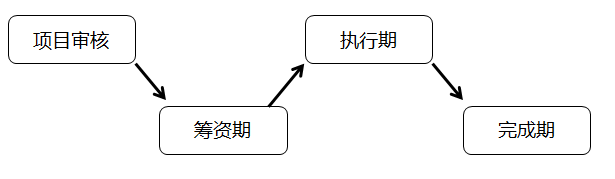

按照政府监管要求,为规避资金池风险,目前不允许平台公司采用自有资金池模式操作,要求采用第三方支付或银行存管模式进行操作。因此,现有的、正规的P2P企业一般采用居间服务模式,实质上是发布借款人的借款需求,通过平台找到投资人融资,通过平台银行监管账户借款划给借款人,而借款人借款到期后,将本利转到平台银行监管账户,通过平台将本金及利息转入投资人账户,同时借款人支付信息服务费给平台公司。在整个过程中资金流通过银行存管账户完成交易,不需要经过平台公司自己的账户,P2P公司不做账务处理。

P2P公司不允许有资金池、不允许有风险备付金!

思考:银行有资金池吗?银行有坏账吗?

(一)借款人在每期等额偿还本金时,支付服务费(期缴模式)

借:应收账款

贷:主营业务收入

应交税费—应交增值税(销项税额)

为什么是“应收账款”而不是“银行存款”?

期缴业务介绍

1.客户跟P2P公司签订合同,需要按期支付服务费,会计处理为在每期实际收到服务费时都需要确认一笔收入;

2.除了每期服务费之外,期缴还涉及一次性服务费,是在签订合同后客户一笔支付的一种费用,会计处理为在收到当期直接确认一笔收入即可;

3.提前还款收入。在履行合同的过程中,遇到客户提前偿还全部借款的情况,属于客户违约,客户因提前还款支付的违约金视为P2P公司的提前还款收入;会计处理为在收到提前还款收入的当期直接确认一笔收入。

会计处理举例

2019年9月,当月新增的期缴合同本月应确认的收入包含:月度服务费1 000万,实收一次性服务费100万;以前期产生的期缴合同本月应确认的收入包含:实收月度服务费3 000万,实收提前还款收入300万。

期缴公司确认收入分录:

借:应收账款 4 400

(100+1 000+3 000+300)

贷:主营业务收入 4 150.94

(4 400÷1.06)

应交税费—应交增值税(销项税额) 249.06

(4 400÷1.06×6%)

(二)借款人收到借款时,一次性支付P2P公司中介服务费(趸缴模式)

趸缴业务介绍

客户在收到所借款项时,一次性被扣除全部服务费(砍头息)。比如,客户与P2P约定,借款期间为36期,借款金额 10 000元,每期服务费金额为100元。在期缴方式下,客户最初收到的借款是10 000元,客户需要每月向P2P公司缴纳100元服务费、交满36期即可;但在趸缴模式下,客户收到的借款金额为(10 000-3 600)元,对应的会计处理为每期一次性收取的3 600元分摊确认收入。

1.确认本月应收到的预收服务费(均为本月新业务带来的预收服务费):

借:应收账款

贷:预收账款

2.本期新增的趸缴进件收到的预收服务费计税:

借:预收账款

贷:应交税费—应交增值税(销项税额)

3.应分摊到本月预收服务费、确认为本月收入(包含本月新业务收到的预收服务费在本月应分摊确认的收入;也包含以前期产生的业务收到的预收服务费,在本月应分摊确认的收入):

借:预收账款

贷:主营业务收入

(1)目前的业务期间为8月,本月新增趸缴进件预收服务费总额为3 816万元(假设以前期间无趸缴业务),合同借款期限均为36期,且假设本月新增的业务均为月初确定、月末都需要分摊收入;

①公司本月收到的全部趸缴预收服务费:

借:应收账款 3 816

贷:预收账款 3 816

②公司计税:

借:预收账款 216

贷:应交税费—应交增值税(销项税额 216

(3 816÷1.06×6%)

③公司本月分摊的收入为:

借:预收账款 100

(3 600÷36)

贷:主营业务收入 100

(2)接(1),现在的业务期间为9月,本月新增趸缴业务带来的预收服务费总额为1 908万元,合同的借款期限均为36期,且假设本月新增的业务均为月初确定、月末都需要分摊收入;

①公司本月收到的全部趸缴预收服务费:

借:应收账款 1 908

贷:预收账款 1 908

②公司计税:

借:预收账款 108

贷:应交税费-应交增值税(销项税额) 108

(1 908÷1.06×6%)

③总公司本月分摊的收入为:

借:预收账款 150

[(3 816-216)÷36+(1 908-108)÷36]

贷:主营业务收入 150

注意:趸缴模式不符合法律规定,会被逐渐取消。

变相的趸缴模式?

由互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室于2017年12月1日印发的《关于规范整顿“现金贷”业务的通知》

四、持续推进,完善P2P网络借贷信息中介机构业务管理

(一)不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

四、众筹模式下的账务处理

众筹模式:

债权众筹:“债”

股权众筹:“股”

回报众筹:“产品或服务”

捐赠众筹:“捐赠”

回报式众筹:

筹资者的会计处理:

|

1.支付众筹中介费 |

2.收到部分众筹款 |

|

借:财务费用 贷:银行存款 |

借:银行存款 贷:其他应付款 |

|

3.以商品回报投资者 |

4.收到剩余众筹款 |

|

借:其他应付款 贷:主营业务收入 应交税费-应交增值税(销项税额) 借:主营业务成本 贷:库存商品 |

借:银行存款 贷:其他应付款 |

京公网安备11010802041402号

京公网安备11010802041402号