行政事业单位财务分析报告

主讲:孙勤海

目录

一、行政事业单位财务分析报告概述

二、行政事业单位财务分析方法

三、行政事业单位财务分析内容

一、行政事业单位财务分析报告概述

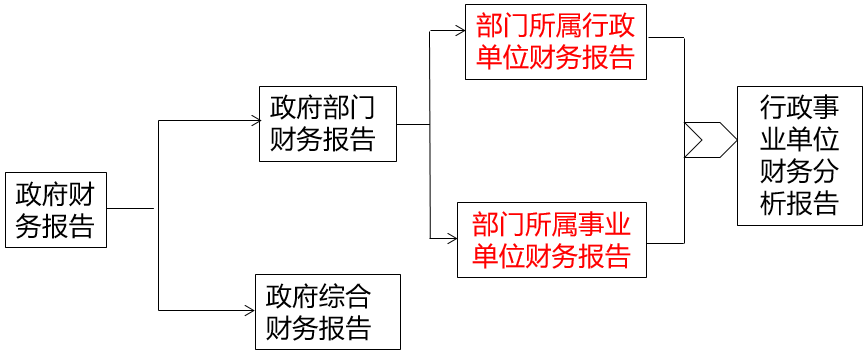

(一)政府财务报告种类

(二)行政事业单位财务报告构成

(三)行政事业单位财务分析的制度依据

(四)行政事业单位财务分析报告的撰写步骤

(一)政府财务报告种类

(二)行政事业单位财务报告构成

(三)行政事业单位财务分析的制度依据

1.《权责发生制政府综合财务报告制度改革方案》(国发〔2014〕63号):适度分离政府财务会计与预算会计、政府财务报告与决算报告功能,全面、清晰反映政府财务信息和预算执行信息。

建立健全政府财务报告分析应用体系。以政府财务报告反映的信息为基础,采用科学方法,系统分析政府的财务状况、运行成本和财政中长期可持续发展水平。充分利用政府财务报告反映的信息,识别和管理财政风险,更好地加强政府预算、资产和绩效管理,并将政府财务状况作为评价政府受托责任履行情况的重要指标。

2.《政府财务报告编制办法》(财库〔2019〕56号):该《办法》2015年印发,从2016年开始进行政府财务报告编制试点工作;2019年修订,从2020年1月1日起施行。政府既要编制决算报告,又要编制财务报告。

3.《政府部门财务报告编制操作指南(试行)》(财库〔2019〕57号):该《指南》2015年印发,2018年修订,2019年再次修订后从2020年1月1日起施行。该《指南》明确了政府部门财务分析的内容、方法、指标等要求。

(四)行政事业单位财务分析报告的撰写步骤

1.编制财务报表。按要求编制资产负债表、收入费用表,为进行财务状况、运行情况分析打下基础。

2.收集基础资料。收集撰写财务分析有关单位的“三定方案”、年度工作计划与绩效目标、上级部门文件与本单位管理制度、以前年度财务报表与财务分析等,为分析工作目标完成情况和财务管理情况提供素材。

3.撰写分析报告。撰写分析报告初稿,征求财务人员及有关业务人员意见,报单位领导审核审批。

二、行政事业单位财务分析方法

(一)分析方法

(二)分析指标

(一)分析方法

1.比率分析法

比率分析法,是以同一期财务报表上若干重要项目的相关数据相互比较,求出比率,用以分析和评价单位的财务状况和运行情况的一种方法,是行政事业单位财务分析最基本的工具。如:资产负债率、现金比率、流动比率、收入费用率等。

2.比较分析法

比较分析法,是通过某项财务指标与性质相同的财务指标进行对比,揭示单位财务状况或运行情况的分析方法。

按照比较的标准不同,可以采用以下形式:实际数与预算数比较、实际数与定额数比较、本期数与上期数比较、本期数与本单位最好水平比较、本单位数与本行业平均水平比较、本单位数与本行业标杆单位数比较等。

3.结构分析法

结构分析法也叫比重分析法,通过计算总体内各组成部分占总体的比重,进而分析总体数据的内部特征。

如:分析行政事业单位的资产结构、负债结构、净资产结构、收入结构、费用结构等。

【案例1】

ABC单位2020年10月31日的存货总额为500万元,内容组成如下:在途物品20万元,库存物品430万元,加工物品50万元。

【要求】对ABC单位的存货结构进行分析。

【解析】ABC单位的存货结构计算如下:

|

项目 |

金额(万元) |

结构(%) |

|

在途物品 |

20 |

4 |

|

库存物品 |

430 |

86 |

|

加工物品 |

50 |

10 |

|

合计 |

500 |

100 |

【分析】ABC单位的主要存货为库存物品,占比86%,因此,单位存货的管理重点应放在库存物品上,建立有关岗位职责、收发、盘点、记账、清查、监督等制度,并有效执行。

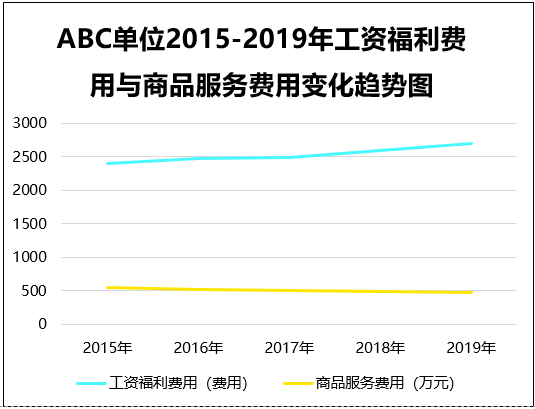

4.趋势分析法

趋势分析法,是通过对有关指标的各期对基期变化趋势的分析,从中发现问题或总结规律的一种分析方法。趋势分析法可用相对数也可用绝对数。

例如,ABC单位2015-2019年的工资福利费用与商品服务费用见下图。可见,该单位近5年来,工资福利费用逐年上涨,而商品服务费用,在采取有效管控措施后呈逐年下降趋势。

(二)分析指标

1.资产负债率

(1)计算方法:资产负债率=负债总额÷资产总额

(2)指标作用:反映单位偿付全部债务本息能力。

解释:

(1)资产包括流动资产、非流动资产、受托代理资产;负债包括流动负债、非流动负债、受托代理负债。

(2)资产负债率是衡量单位负债水平和风险程度的重要标志,单位应保持在适当水平上。

【案例2】

ABC单位的资产负债表数据见表1,2020年新增银行短期借款120万元。

表1:

|

资产负债表 |

||

|

编制单位:ABC单位 2020年12月31日 单位:万 |

||

|

项目 |

年末数 |

年初数 |

|

货币资金 |

200 |

150 |

|

财政返还额度 |

10 |

15 |

|

其他流动资产项目 |

50 |

83 |

|

流动资产合计 |

260 |

248 |

|

固定资产原值 |

8 000 |

9 500 |

|

减:固定资产累计折旧 |

2 700 |

2 866 |

|

固定资产净值 |

5 300 |

6 634 |

|

其他非流动资产项目 |

230 |

245 |

|

非流动资产合计 |

5 530 |

6 879 |

|

资产合计 |

5 790 |

7 127 |

|

流动负责合计 |

256 |

136 |

|

非流动负责合计 |

0 |

0 |

|

负债合计 |

256 |

136 |

|

净资产合计 |

5 534 |

6 991 |

则:

2019年末资产负债率=136÷7 127=1.91%

2020年末资产负债率=256÷5 790=4.42%

【分析】

ABC单位2019年末和2020年末资产负债率均不高,说明偿付债务本息能力较强,财务风险可控;2020年新增银行贷款120万元,资产负债水平有所提高。

2.现金比率

(1)计算方法:

现金比率=(货币资金+财政应返还额度)÷流动负债

(2)指标作用:反映单位利用现金及现金等价物偿还短期债务的能力。

【案例3】

数据见前表1。

2019年末现金比率=(150+15)÷136=1.21

2020年末现金比率=(200+10)÷256=0.82

【分析】

现金比率可以用来衡量单位实时偿还流动负债能力。该单位2019年末的现金比率为1.21,可以实时偿还流动负债;2020年末的现金比率为0.82,说明不能实时偿还流动负债。

3.流动比率

(1)计算方法:流动比率=流动资产÷流动负债

(2)指标作用:反映单位流动资产用于偿还流动负债的能力。

【案例4】

根据表1,计算ABC单位的流动比率。

2019年末流动比率=248÷136=1.82

2020年末流动比率=260÷256=1.02

【分析】

ABC单位2019年末、2020年末流动资产可以偿还流动负债;2020年因新增短期借款120万元,流动比率下降幅度较大,单位应当对短期偿债能力进行关注。

4.固定资产成新率

(1)计算方法:

固定资产成新率=固定资产净值÷固定资产原值

(2)指标作用:反映单位固定资产的持续服务能力。

【案例5】

根据表1计算ABC单位的固定资产成新率。

2019年末固定资产成新率=6 634÷9 500=69.83%

2020年末固定资产成新率=5 300÷8 000=66.25%

【分析】

ABC单位2019年末和2020年末的固定资产成新率在65%-70%之间,说明该单位固定资产的持续服务能力较强;2020年末的指标值比2019年末下降3.58%,说明持续服务能力有所下降。

5.公共基础设施成新率

(1)计算方法:

公共基础设施成新率=公共基础设施净值÷公共基础设施原值

(2)指标作用:反映单位经管的公共基础设施持续服务能力。

6.保障性住房成新率

(1)计算方法

保障性住房成新率=保障性住房净值÷保障性住房原值

(2)指标作用

反映单位经管的保障性住房持续服务能力。

7.收入费用率

(1)计算方法:

收入费用率=年度费用总额÷年度收入总额

(2)指标作用:反映单位收入与费用的比例情况。

三、 行政事业单位财务分析内容

(一)行政事业单位工作目标完成情况

(二)行政事业单位财务状况分析

(三)行政事业单位运行情况分析

(四)行政事业单位财务管理情况分析

(一)行政事业单位工作目标完成情况

1.分析依据:行政事业单位职能、工作任务、相关政策要求。

2.分析内容:

(1)年度工作目标计划及执行情况;

(2)年度绩效目标及完成情况。

例如,某市住房和城乡建设局的主要职能如下:

(1)承担规范全市住房和城乡建设管理秩序的责任;

(2)承担全市城镇住房保障和住房制度改革的责任;

(3)承担规范房地产市场秩序、监督管理房地产市场的责任;

(4)承担规范房屋管理的责任;

(5)承担设计行业发展和管理的责任;

(6)承担规范和指导全市村镇建设的责任;

(7)承担执行工程建设标准及标准设计的责任;

(8)承担监督管理建筑市场、规范市场各方主体行为的责任;

(9)承担管理建筑业行业、推进建筑业发展的责任;

(10)承担建筑工程质量安全监管的责任;

(11)承担推进科技进步、绿色建筑发展、建筑节能、城镇建筑减排的责任;

(12)承担全市地震监测预报、抗震防灾等责任;

(13)组织指导全市住房和城乡建设行业人才培养、职业教育、专业技术职务评聘、执业资格注册管理工作;

(14)归口管理市住房公积金管理中心;

(15)完成市委、市政府交办的其他任务。

例如,某市住房和城乡建设局2019年度年度工作目标计划及执行情况如下:

2019年,市住建局以习近平新时代中国特色社会主义思想为指导,深入贯彻中央和省部署,认真落实全国住房和城乡建设会议精神,紧紧围绕市委、市政府下达的重点工作任务,改革创新,攻坚克难,住房和城乡建设各项工作取得显著成效。

1.机构改革顺利推进

2019年1月18日,原市建设局、房管局组成了新的市住房和城乡建设局,对外保留市地震局的牌子。根据新批准的三定方案,按照新职能、新定位、新要求和干部组织管理程序,推进人员配备和干部选拔,形成了完整的组织管理体系;注重加强所属事业单位的干部队伍建设,加大年轻干部的培养和选拔力度,通过交流轮岗、考核提拔任用,强化了基层单位的领导班子建设,为各项工作的顺利开展提供了有力的保障。

2.房产市场环境不断优化

一是进一步优化营商环境。增设重点监管资金保函业务,开出全省第一张现金保函;打造装配式建筑基地,涉建审批“一岛办理”。

二是积极做好市场稳控。针对房产市场各类矛盾纠纷,通过约谈企业负责人、联合检查、暂停网签等方法,规范企业行为,保障群众利益,成功化解一些矛盾纠纷。

三是强化成品住宅管理。出台了《市区新建成品住宅室内装修管理办法》,加强成品住宅装饰装修监管。协调处理了3个精装修项目的图纸调整问题。

四是实现网签全国联网。我市成为我省第6个完成全国联网的城市。

3.城乡环境治理扎实推进

一是加强污水行业管理。完善污水行业管理相关文件,研制“低成本、无动力、免维护”的分散式生态化污水处理装置,全年完成配套污水管网274公里,启动实施了24座乡镇污水处理厂提标改造,对78个乡镇开展了“十个必接”推进情况专项检查,争取以奖代补资金共计6 132万元。

二是推进乡村人居住环境改善。全年推进7个省级、建成9个市级特色田园乡村项目,推进9个省级传统村落保护发展,新增24个美丽宜居乡村。年内建成农村公厕540座。

三是工地扬尘管控到位。建立市区施工扬尘专项治理联席会议制度,与生态环境、城管、市政园林、水利、交通等多部门形成合力,组成5个检查组,开展常态化的联合督查。

四是做好中央环保督察交办问题整改销号。对中央环保督察交办的6项污水治理问题、1项扬尘治理问题逐项进行现场复核,整改落实情况均达到销号要求。

4.建筑行业加快转型升级

(1)建筑业方面,一是主要指标稳步增长。全年实现建筑业总产值9 061亿元,比上年增长9.7%,产值规模约占全省建筑业总产值的四分之一,跃居全国地级市第一。全市具有各类资质企业约3 000家,其中特级企业24家,一级企业334家,高资质企业数量稳居全国地级市第一。新获鲁班奖7项,累计110项,创国优、省优工程超过200项。二是产业现代化推进有序。首批通过省建筑产业现代化示范市验收。形成长三角能力最大的PC生产基地,PC构件产能200多万立方米。企业转型升级势头良好,通过联合体形式参与轨道、公路等项目建设试点,竞争能力逐步提升。

(2)建筑市场方面,一是打造“阳光+”招投标监管品牌,实现进场交易,印发建设工程“评定分离”实施细则,试点“评定分离”17个建设项目;二是出台工程总承包(EPC)工作导则,指导市区实施14 个EPC管理项目;三是完善建筑市场信用体系建设,对市区2 000多家建筑业企业开展信用评价,将信用分应用在招投标环节,实现多平台互联,推进“两场联动”。

(3)工程质量安全方面,一是增强轨道工程质量安全监管能力。坚持监管与施工同步,对关键节点,实施差别化监管,确保风险可控。二是开展安全生产大检查。在全市住建领域落实“全行业、全覆盖”安全生产大检查工作,对安全隐患开展集中督查和明查暗访。三是加强重点工程项目质量监管。对市政重点工程项目实施检测机构现场取样,对建材企业产品实行源头检测。2019年以来,共组织开展质量监督巡查1 380次,签发整改通知单516份,约谈责任主体30次。共组织安全生产检查31批次,督查项目164个,发出督办函31份,责令32个项目(局部)停工整改,移交城管处罚49件。

5.民生实事积极落实

一是加大住房保障力度。全市新开工棚改安置房7 714套,完成省目标任务的110.2%。列入市委“四十大”考核的安置房项目共23个,均按计划有序推进;城中村改造项目启动7个,完成全年任务140%;市区发放城镇住房保障家庭租赁补贴户848户,超额完成省全年目标。

二是不断提升宜居水平。重点推进既有多层住宅加装电梯工作。出台《市区既有多层住宅加装电梯指导意见》,新桃园小区加装电梯在年内完成。同时,积极推进老小区整治和宜居示范区建设。完成10个老旧小区整治和11个省级宜居示范居住区建设,扎实开展“森旅节”透景增绿等专项工作。加快市区危房解危扫尾攻坚。2019年市区启动危房解危18个,总计3.94万 。

。

三是统筹建议提案办理。全年共接到人大建议、政协提案153件,其中,主办件73件,协办件80件。内容涉及面广,主要集中在老小区整治、加装电梯、村镇污水处理、全装修房管理等方面,已全部答复完毕,在人大评议中获优秀等次。四是做好地震监测和抗震防灾工作。加强地震监测管理,推进台网系统建设,做好应急准备。修编《城市抗震防灾规划》,开展防震减灾日系列活动,组织参加“全国防震减灾知识大赛”省级选拔,获二等奖。

6.行政服务提质增效

一是做好建设工程消防设计审查验收职责承接,厘清职责分工,理顺承接机制,消防承接整体过渡平稳。

二是稳步推进工程建设项目审批制度改革工作,全新的项目审批平台11月29日上线运行。

三是打造“放管服”改革升级版,推进“线上线下、虚实一体、联动互补”的政务服务体系,全面实施“不见面审批”,积极推进政务节点流程再造。

(二)行政事业单位财务状况分析

1.重要资产项目分析

(1)重要资产项目:货币资金、长期投资、固定资产、在建工程、公共基础设施、政府储备物资、保障性住房等。

(2)分析内容:重要资产项目的结构特点和变化情况;评估对本单位提供公共服务能力的影响。

2.重点负债项目分析

(1)重点负债项目:短期借款、长期借款等。

(2)分析内容:重点负债项目的增减变化情况;本单位债务规模和债务结构等。

3.财务状况指标分析

资产负债率、现金比率、流动比率、固定资产成新率、公共基础设施成新率、保障性住房成新率。

(三)行政事业单位运行情况分析

1.收入分析

(1)收入概况分析:收入规模、结构及来源分布;

(2)重点收入项目分析:重点收入项目的比重和变化趋势;

(3)影响因素分析:经济形势、相关财政政策等对单位收入变动的影响等。

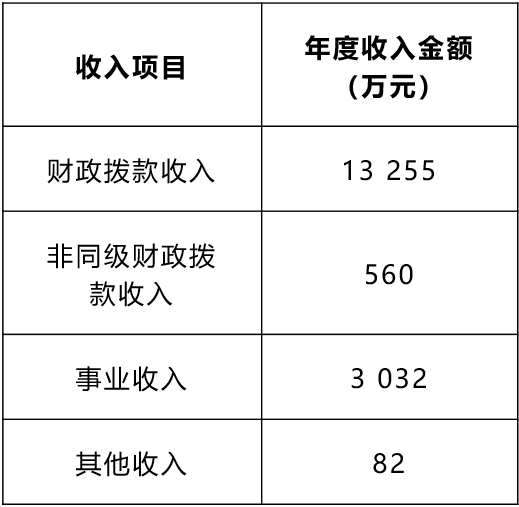

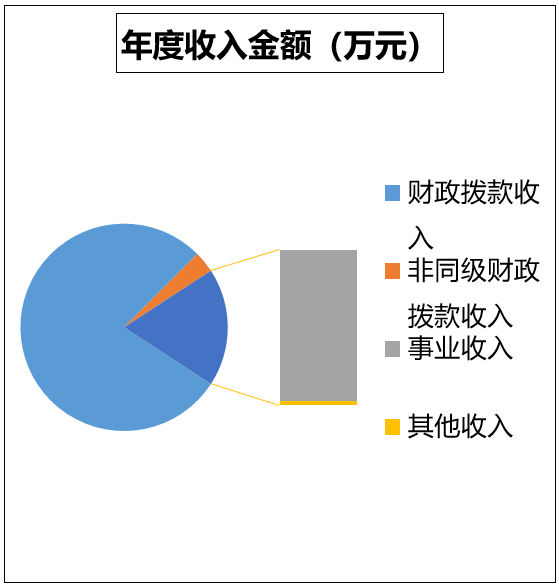

【案例6】

ABC单位的2019年度收入情况如下:

【要求】对ABC单位2019年度的收入结构进行分析。

【分析】ABC单位2019年度主要收入为财政拨款收入,占75%以上;其次为事业收入,约占18%。说明该单位的经费自给能力不高。

2.费用分析

(1)费用概况分析:费用规模、构成及变化情况;

(2)单位政策分析:单位控制行政成本的政策;

(3)影响因素分析:投融资情况及对费用变动的影响。

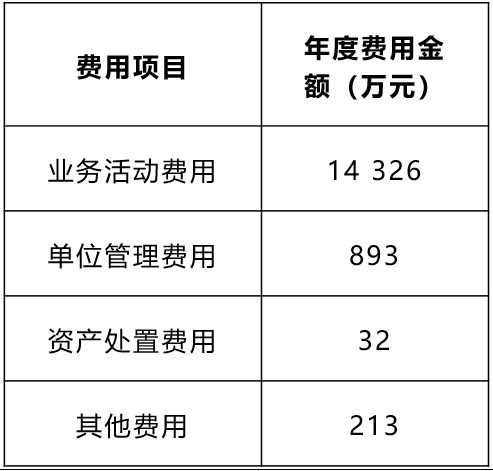

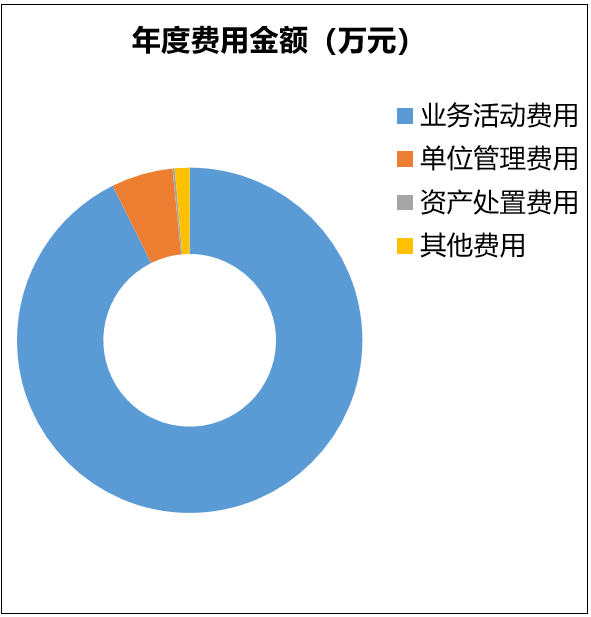

【案例7】

ABC单位2019年度的费用情况如下:

【要求】对ABC单位2019年度的费用构成进行分析。

【分析】ABC单位2019年度费用主要为业务活动费用,占比90%以上;其他3项费用占比较低。说明费用主要花在主业上,使用比较合理。

3.运行情况指标分析:收入费用率

【案例8】

ABC单位2019年度收入为8 000万元,费用为6 000万元;2020年因新冠疫情影响,收入为5 300万元,费用为5 680万元。

2019年度收入费用率=6 000÷8 000=75%

2020年度收入费用率=5 680÷5 300=107.17%

【分析】

2019年ABC单位经济效益较好,财务有盈余;2020年受新冠疫情影响,收入下降33.75%,尽管费用减少了320万元,也是收不抵支,增加了单位正常运行的困难。

(四)行政事业单位财务管理情况分析

1.分析项目

预算管理、内控管理、资产管理、绩效管理、人才队伍建设等。

2.分析内容

单位加强财务管理的主要措施和取得的成效。

京公网安备11010802041402号

京公网安备11010802041402号