财务人员工作交接与监督

主讲:刘思明

▪ 目 录

![]()

一、财务工作交接的“坑”

二、财务工作交接的相关规定

三、财务工作交接的管理

四、财务工作交接的案例分享

一、财务工作交接的“坑”

想一想:你工作中遇到的需要交接的情况有哪些?

1.休长/短假;转岗;离职;

2.财务事项移交;

3.工作对接。

(一)交接之后,才发现重要事项未被告知或者有些重要资料找不到;

(二)交接之后,前任财务人员彻底失联;

(三)交接之后很长时间,还接到后任的问询;

(四)对外登记的企业对接人的联系方式未变更;

(五)财务人员与非财务人员之间信息的传递时,发生的责任推诿。

![]()

张三原为甲公司财务人员,后辞职到乙公司负责财务工作;在乙公司办理涉税业务时,被告知办理业务受限;经咨询得知,自己被列入失信名单,涉税业务办理受限,并且会影响到乙公司的纳税平级;

经了解发现,张三原任职的甲公司,因长期未进行纳税申报而转为了“非正常户”,另外,张三在从甲公司离职的时候,没有在税务机关办理财务负责人变更登记,因此,在税务机关的系统中,张三目前仍为甲公司这一“非正常户”的财务负责人。

![]()

李四从事财务工作,从上一家公司的财务岗位已经离职很多个月了,某日,接到原公司财务主管人员电话,对方声称,在李四担任该家公司财务期间由李四负责保管的整本会计凭证丢失,需要李四负责,涉及金额几万元。

二、财务工作交接的相关规定

(一)《会计法》

第四十一条 会计人员调动工作或者离职,必须与接管人员办清交接手续。

一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交;会计机构负责人(会计主管人员)办理交接手续,由单位负责人监交,必要时主管单位可以派人会同监交。

(二)《会计基础工作规范》

第二十五条 会计人员工作调动或者因故离职,必须将本人所经管的会计工作全部移交给接替人员。没有办清交接手续的,不得调动或者离职。

第二十六条 接替人员应当认真接管移交工作,并继续办理移交的未了事项。

划重点:

(三)《关于对会计领域违法失信相关责任主体实施联合惩戒的合作备忘录》

三、财务工作交接的管理

(一)财务工作交接的目的

为规范财务人员的管理,确保财务人员岗位变动时,明确岗位变动前后人员的责任,确保会计工作的连续与衔接,防止账目不清、责任不清的混乱现象。

(二)财务交接工作中涉及的人员以及职责

(三)交接前的准备工作

1.已经受理的经济业务尚未填制会计凭证的,应当填制完毕。

2.尚未登记的账目,应当登记完毕,并在最后一笔余额后加盖经办人员印章。

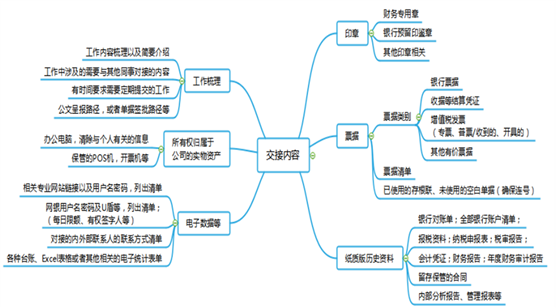

3.整理应该移交的各项资料,对未了事项写出书面材料。

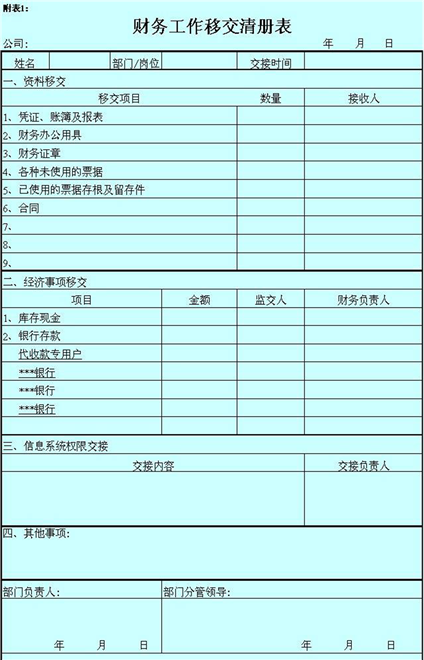

4.编制移交清册:

(1)列明应当移交的会计凭证、会计账簿、会计报表、印章、现金、有价证券、支票簿、发票、文件、其他会计资料和物品等内容;

(2)实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘(磁带等)及有关资料、实物等内容。

想一想:财务工作的交接内容有哪些?应该注意什么?

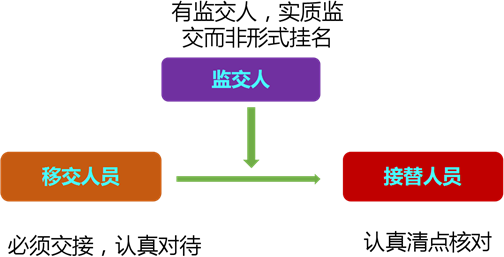

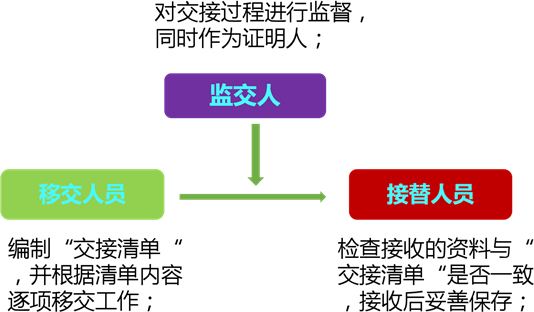

(四)交接过程中——监交人

1.高一级别的监交人:会计人员办理交接手续,必须有监交人负责监交。

(1)一般会计人员交接,由单位会计机构负责人、会计主管人员负责监交;

(2)会计机构负责人、会计主管人员交接,由单位领导人负责监交,必要时可由上级主管部门派人会同监交。

(五)交接过程中——接收人

1.移交人员在办理移交时,要按移交清册逐项移交;接替人员要逐项核对点收。

总原则:确保“账实相符”、“账证相符”、“账账相符”和“账表相符”

(1)现金、有价证券要根据会计账簿有关记录进行点交。库存现金、有价证券必须与会计账簿记录保持一致。不一致时,移交人员必须限期查清。

(2)银行存款账户余额要与银行对账单核对,如不一致,应当编制银行存款余额调节表调节相符;

(3)各种财产物资和债权债务的明细账户余额要与总账有关账户余额核对相符;必要时,要抽查个别账户的余额,与实物核对相符,或者与往来单位、个人核对清楚。

2.会计凭证、会计账簿、会计报表和其他会计资料必须完整无缺。如有短缺,必须查清原因,并在移交清册中注明,由移交人员负责。

移交人员经管的票据、印章和其他实物等,必须交接清楚。

3.移交人员从事会计电算化工作的,要对有关电子数据在实际操作状态下进行交接。

4.会计机构负责人、会计主管人员移交时,还必须将全部财务会计工作、重大财务收支和会计人员的情况等,向接替人员详细介绍。对需要移交的遗留问题,应当写出书面材料。

(六)交接后

1.交接完毕后,交接双方和监交人员要在移交注册上签名或者盖章。并应在移交注册上注明:

(1)单位名称;

(2)交接日期;

(3)交接双方和监交人员的职务、姓名;

(4)移交清册页数;

(5)需要说明的问题和意见;

(6)其他。

移交清册一般应当填制一式三份,交接双方各执一份,存档一份;

邮件抄送需要抄送的领导、对接人或者其他需要知悉情况的人。

四、财务交接工作的案例分享

附件:《会计基础工作规范》第三节 会计工作交接

京公网安备11010802041402号

京公网安备11010802041402号