从会计报表评价企业价值

主讲:袁国辉

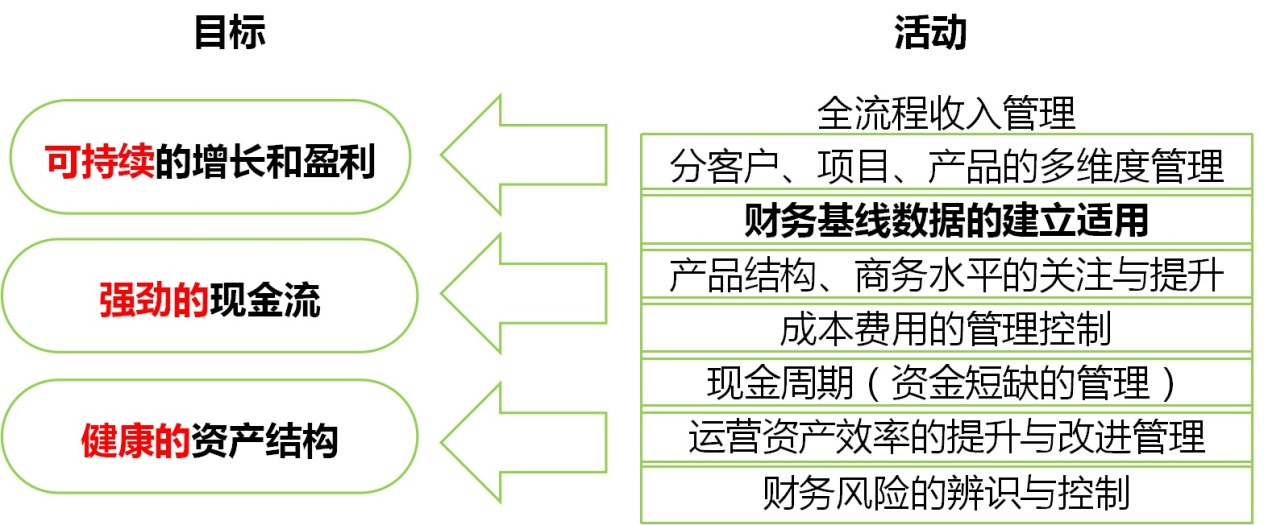

财务管理的目标

及时、准确、合规的会计核算,资金管理是进行财务管理,有效达成财务目标的基础。

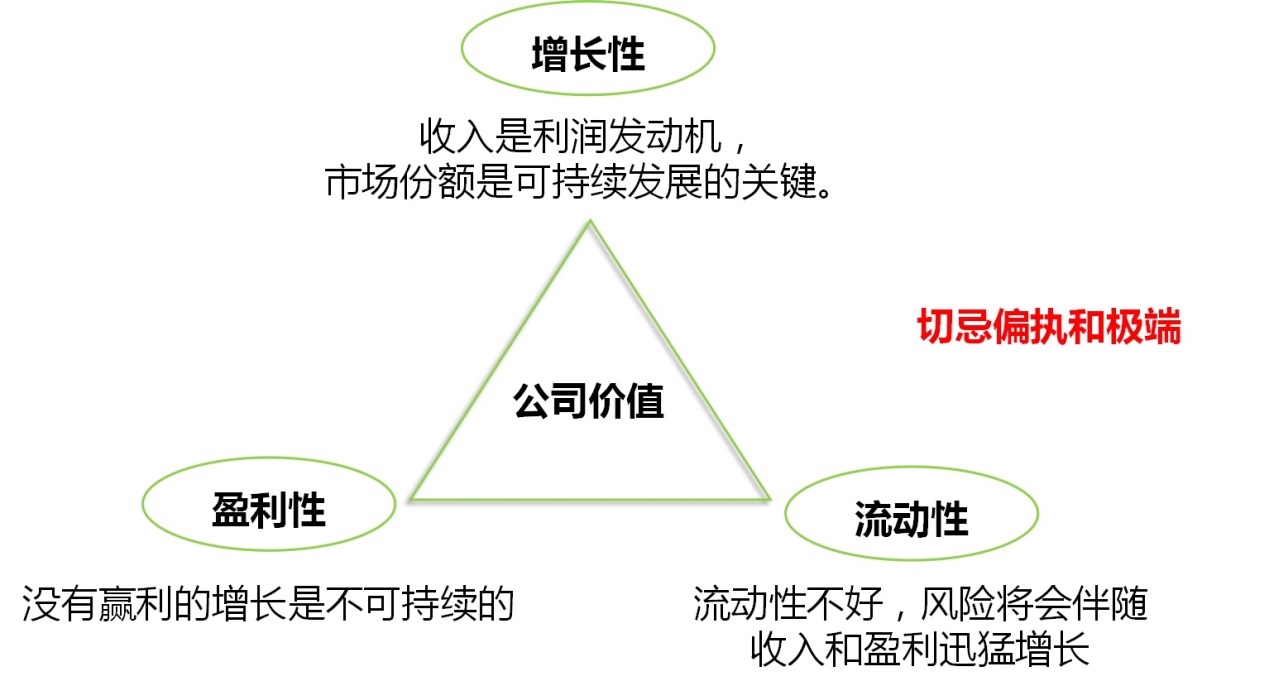

财务管理的目标体现在财务金三角的平衡。

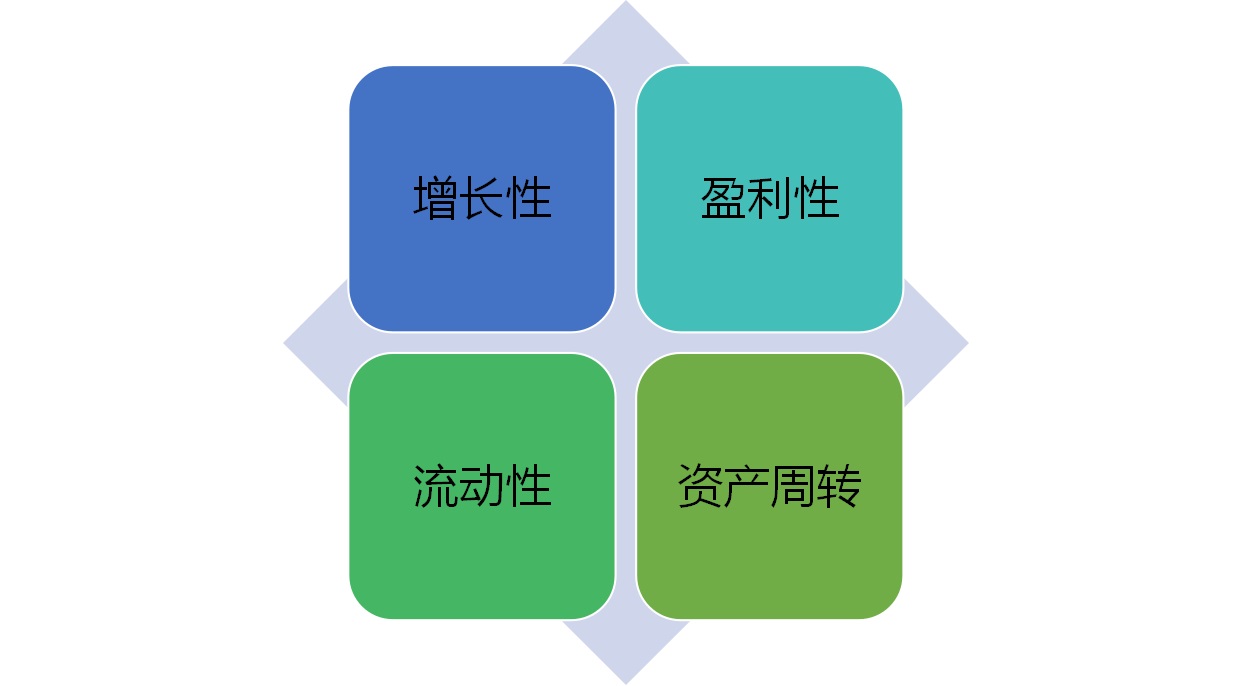

立足财务金三角

一个健康的公司必须在增长性、盈利性和流动性之间找到最佳的平衡!

经营分析就是要揭示增长性、盈利性和流动性平衡中的短木板。

任总对财务金三角的阐述

“考核要关注销售收入、利润和现金流,三足鼎立,支撑起公司的生存发展。单纯地销售额增长是不顾一切的疯狂,单纯地追求利润会透支未来,不考核现金流将导致只有账面利润。光有名义利润是假的,没现金流就如同没米下锅,几天等不到米运来就已经饿死了。“

——任正非在EMT办公例会上的讲话(2006年)

透过会计报表衡量公司价值

怎么看上市公司的财报

阅读上市公司财报,看到的都是过去,而我们买入股票时立足的都是未来,如何判断未来呢?

1.资产结构,首先要确保家底厚实

2.收入、利润增长,发展是硬道理

3.现金流,现金为王

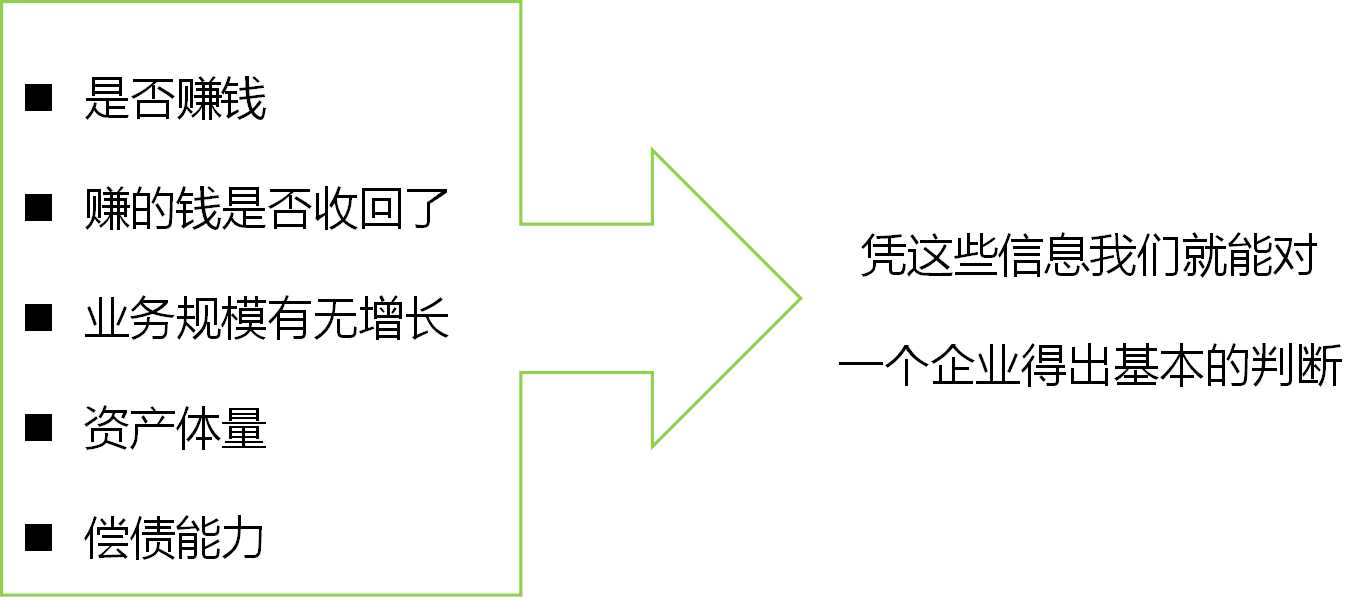

会计报表如果只看一个数

最应该关注哪三个数:

净利润

经营活动净现金流量

资产负债率

如果再关注三个数:

销售毛利率

现金及其等价物的变动额

流动比率

无需面面俱到

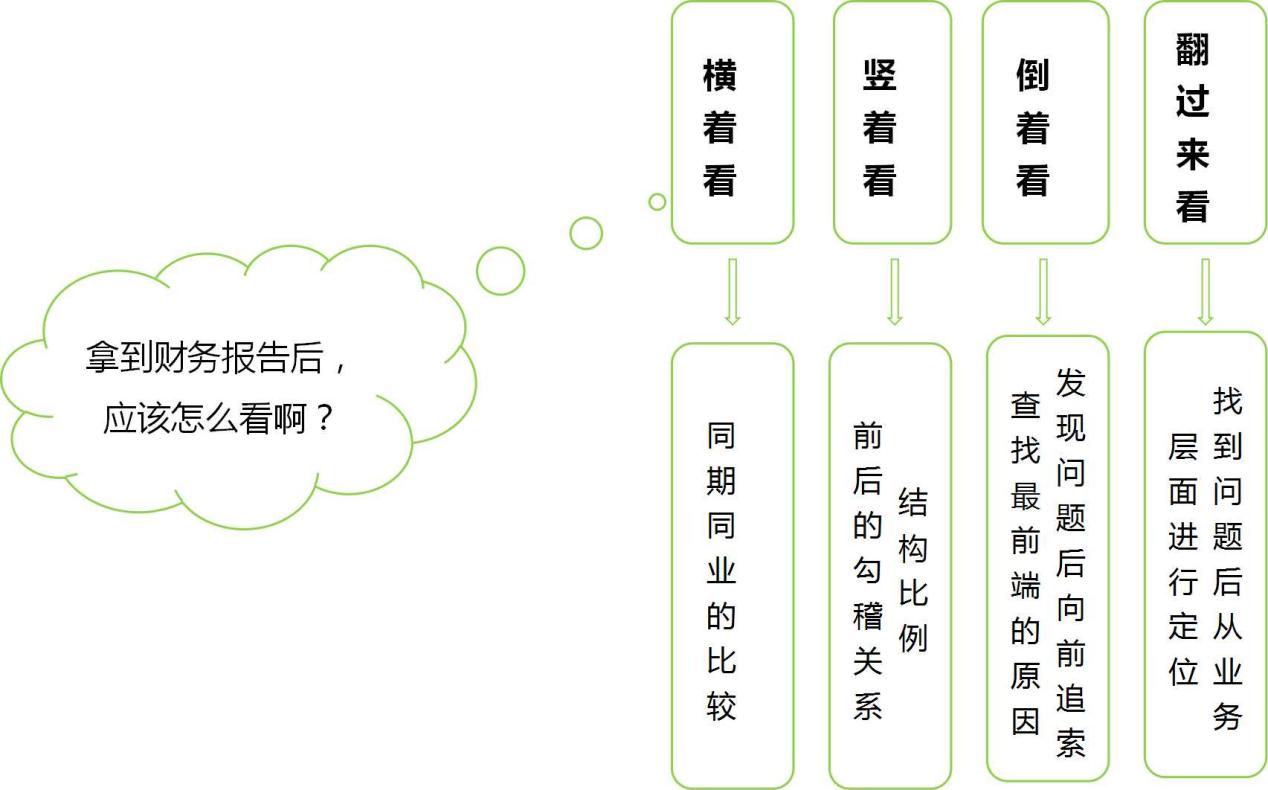

会计报表怎么看

从报表解读企业是如何做垮的

名著的开头

幸福的家庭有大体相同的幸福,而不幸的家庭却有各自不同的不幸。

——《安娜.卡列尼娜》(列夫.托尔斯泰)

从报表解读企业失败

成功的企业都有大体相同的成功,而失败的企业却有各自不同的失败。

(一)没有盈利模式

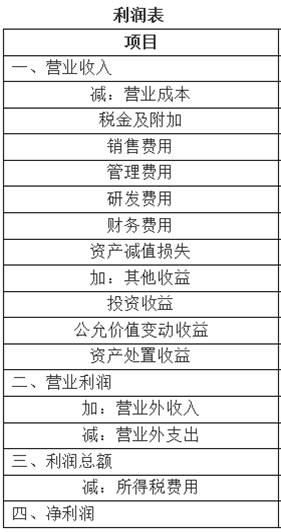

审视利润表中的营业收入一项,如果这个数字显著偏低,说明企业没有合理的盈利模式,无产品可卖。

长期如此,企业要么是僵尸企业,要么是壳公司,如控股公司、投资公司。

(二)产品没有竞争力

利润表反映企业的盈利能力,销售毛利率则反映产品的盈利能力。

从利润表里可以取数算出销售毛利率,这个比率高,产品市场竞争力就高,反之则低。

产品竞争力代表了企业的竞争力。

(三)成本居高不下

成本费用过高,企业就会陷入亏损。

持续亏损,必然导致入不敷出。

长久下去,后果是企业现金流枯竭。

(四)盲目扩张

资产负债表中的长期股权投资。

现金流量表中的投资活动支付的现金。

利润表中的投资收益。

(五)资产注水

有的企业为了粉饰业绩,会打肿脸充胖子,虚增的业绩在利润表中体现,留下的潜亏则隐藏在资产负债表里。

潜亏是亏损的伪装,多依附于资产科目当中。盘点下来,应收账款、其他应收款、存货、长期股权投资、在建工程、固定资产、无形资产都可能潜伏着亏损。

潜亏因高估利润不仅加重了企业的税务负担,另外因传递虚假的财务信息极易误导经营决策。

(六)债台高筑

导致企业破产的直接原因是什么?不是亏损,不是资不抵债,是不能偿还到期债务。

这里说的债务是个大概念,可能是贷款,可能是货款,也可能是员工工资。

从资产负债表可以算出资产负债率、流动比率、速动比率,警戒值分别为70%、2、1。这些比率都可对企业的偿债能力做预警。

京公网安备11010802041402号

京公网安备11010802041402号