高校会计框架体系设计与财务管理转型

主讲:叶陈云

▪ 目录

![]()

一、高校会计框架体系设计的政策指引

二、高校会计内涵与核算特点

三、高校会计框架体系的设计

四、高校会计框架体系设计的案例

五、高校财务管理转型的动因与路径

六、高校财务管理转型的案例

一、高校会计框架体系设计的政策指引

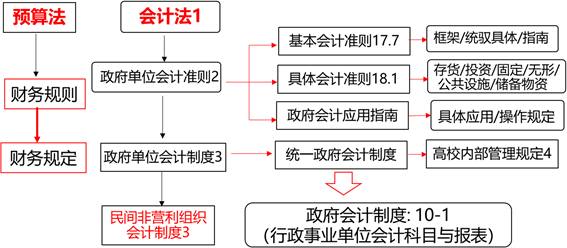

(一)高校会计框架体系设计的政策依据

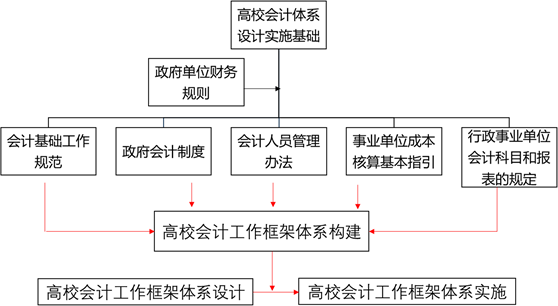

(二)高校会计框架体系设计的实施基础

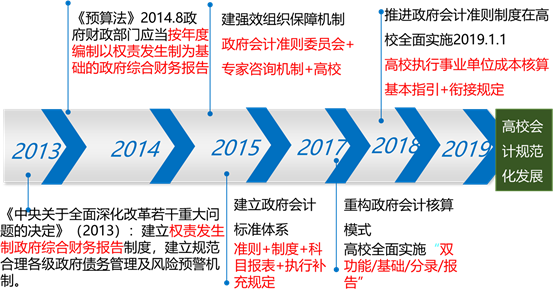

(三)高校会计制度体系的政策改革沿革

(四)高校会计框架体系设计的政策背景

(一)高校会计框架体系设计的政策依据

(二)高校会计框架体系设计的实施基础

|

财务规则 |

会计准则 |

会计制度 |

|||

|

联系 |

1.都是具有系统法律效力的部门规章;财政部 |

||||

|

2.具有相同的适用范围;各级各类事业单位财管与理财一体化/基础 |

|||||

|

3.同为事业单位财务制度体系的重要组成部分。 |

|||||

|

4.三者的目的是一致的。 资金使用/单位改革/国家治理 |

|||||

|

区别 |

对象 |

针对财务管理/调整财务行为(监督/提效益) |

针对会计工作质量/调整会计核算行为 |

||

|

层级 |

财务体系顶层制度设计; 财管活动政策性设定; 单位须遵循财务制度 |

会计中层设计/具体会计核算设定/单位会计制度/会计制度的依据 |

会计基层操作指南 (科目、账户、分类) |

||

|

内涵 |

财务活动的所有方面。 包含会计核算 |

资产、负债、净资产、收入、支出或费用方面。 会计核算只是财务活动的一个重要方面。 |

|||

|

侧重 |

财务管理(上级分配、编制预算、制定计划、获取资金、按规使用) |

各会计要素处理规范 提供统一核算标准/口径 |

新核算体系下通过会计科目划分,对业务科学分类,提供信息 |

||

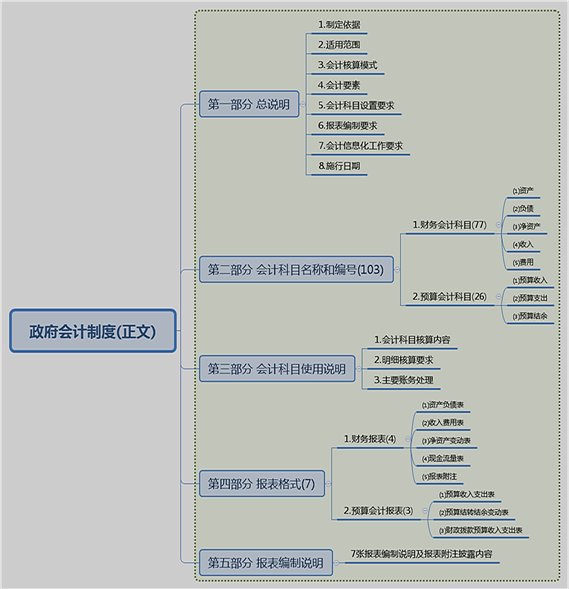

(三)高校会计制度体系的政策改革沿革

高校会计制度体系演变的基本过程概述

|

时间 |

1950 |

1988 |

1998 |

2013 |

2019 |

|

制度 |

各级人民政府暂行单位预算会计制度 |

高等学校会计制度(试行) |

高等学校会计制度(试行) |

高等学校会计制度 |

高校执行政府会计准则/制度 |

|

发布 |

财政部 |

国家教委 |

财政部/教育部 |

财政部 |

财政部 |

|

内容 |

建立以收付实现制为基础的预算会计核算体系 |

采取收付实现制核算基础。使用是收付记账法 |

一般收付记账法,经营业务权责发生制,改为借贷记账法 |

会计核算一般用收付实现制,固定资产/存货业务权责发生制,改为借贷记账法 |

同时实行收付实现制和权责发生制的平行会计核算体系 |

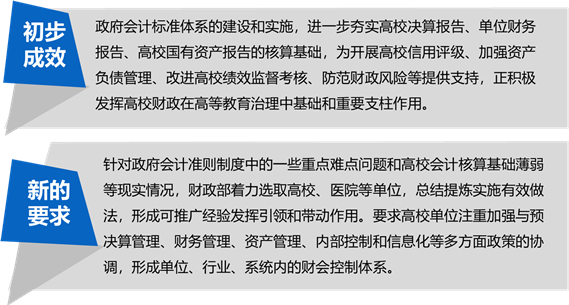

(四)高校会计框架体系设计的政策背景

二、高校会计内涵与核算特点

(一)高校会计的对象与依据

(二)高校会计相关概念

(三)高校会计核算特点

(一)高校会计的对象与依据

1.高校会计制度含义

高校会计制度是对政府财政收支的数目、性质、用途、关系和过程进行全面而准确地记录与整理的程序和方法,它是预算执行情况的客观而直观的反映。

2.高校会计核算对象

各级高等院校、高校附属单位:与本级政府财政部门直接或间接存在预算拨款关系的高等院校、高校设立的专门研究机构、高校的教学辅助单位等。

3.高校会计核算与管理相关法规

《中华人民共和国会计法》——法规地位?

《中华人民共和国预算法》——法规地位?

《政府会计准则——基本准则》——法规地位?

(二)高校会计相关概念

|

高校预算会计 |

高校财务会计 |

|

是以收付实现制为基础对高校会计主体预算执行过程中发生的全部收入和全部支出进行会计核算,主要反映和监督高校预算收支执行情况的会计。 |

是以权责发生制为基础对高校会计主体发生的各项经济业务或事项进行会计核算,主要反映和监督高校单位会计主体财务状况、运行情况和现金流量等方面的会计。 |

|

收付实现制 |

权责发生制 |

|

是以现金实际收付为标准来确定本期收入和支出的会计核算基础。 凡是在当期实际收到的现金收入和付出的现金,均作为当期收入和支出;凡不在当期收付的现金,均不能作为当期的收入和支出。 |

是以取得收取款项的权利或产生支付款项的义务为标准来确定本期收入和费用入账金额的会计核算基础。 *凡是当期已经实现的收入和已经发生的收入或应当负担的费用,无论是否款项是否收付都应当作为当期收入和费用。 *凡不属于当期收入和费用,即使款项已在当期收付,也不应计入当期收入和费用账户。 |

(三)高校会计核算特点

1.高校旧新会计制度比较

|

会计基础 |

会计要素 |

会计等式 |

|

|

高等学校会计制度 |

采用修正的收付实现制 |

资产、负债、净资产、收入和支出 |

资产+支出=负债+净资产+收入 |

|

政府会计准则制度 |

权责发生制为基础的财务会计 收付实现制为基础的预算会计 |

5+3:财务会计---资产、负债、净资产、收入和费用等5要素; 预算会计-预算收入、预算支出和预算结余。 |

1.资产=负债+净资产 2.预算收入-预算支出=预算结余 |

2.政府单位会计的“四双”核算模式

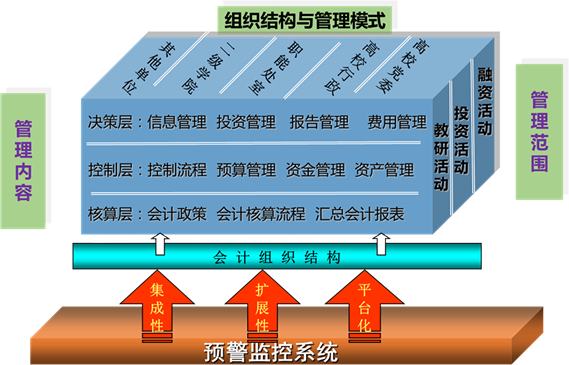

三、高校会计框架体系的设计

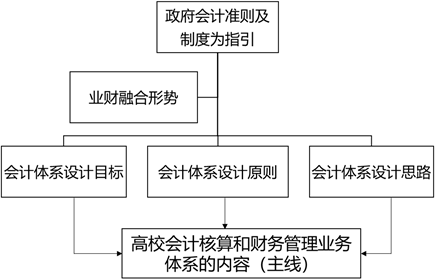

(一)高校会计框架体系总架构的构思

(二)高校财务会计体系具体框架设计

(一)高校会计框架体系总架构的构思

1.我国高校业务及财务运营流程

(1)我国高校的主要业务活动

(2)我国高校业务的财务运营流程

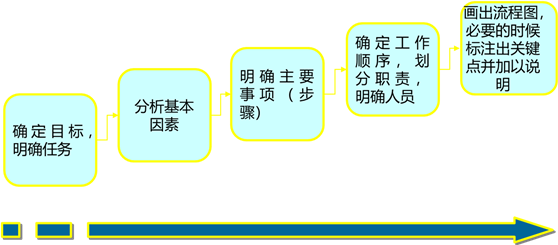

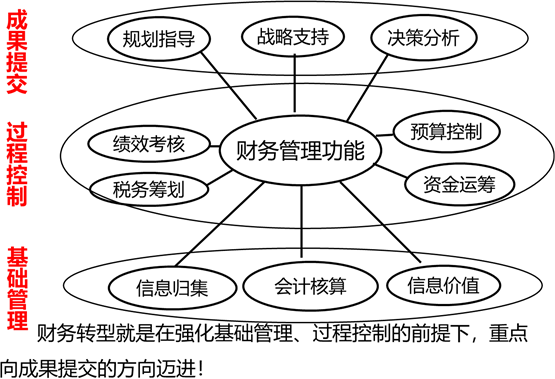

财务工作流程的设计要从企业财务管理的目标出发,对所有财务领域的相关工作展开设计,以便消除没有以流程目标为中心的作业。其主要步骤如下图所示。

2.高校会计的主要工作内容

|

预算编制/审核 |

“以收定支、量入为出、保证重点、兼顾一般”原则 |

||

|

财政资金收支核算 |

及时确认、计量、记录和报告财政拨款、专项资金 |

||

|

学费收缴业务核算 |

积极收缴学生的学费、汇总报告学费收缴信息/使用 |

||

|

经费报销业务 |

教学运营经费 |

科研项目经费 |

工会等其他经费 |

|

往来业务结算 |

与其他高校、企业、个人之间的应收应付款/欠款清理 |

||

|

教职工工资核算 |

正式职工工资 |

其他编制工资 |

退休职工工资 |

|

货币资金监督 |

会计稽核 |

财务控制 |

审计监督 |

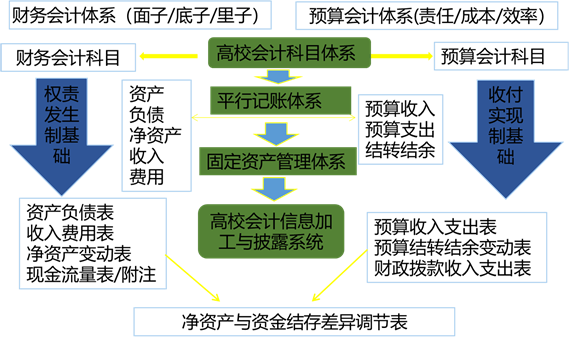

(二)高校财务会计体系具体框架设计

1.设计目标

一是准确反映高校预算执行情况,提高财务决算编报质量。

二是完整反映高校财务状况,为财务报告编制工作奠定核算基础。

三是摸清高校拥有资产负债的“家底”,夯实国有资产报告基础。

四是准确反映高校成本费用信息,为高校预算绩效管理奠定基础。

五是能有力促进行高校内部管理水平提升。会计核算与预算/决算、资金收付、资产管理、合同管理、政府采购、工资发放等整合。

六是能够使得财务会计人员的素质和能力得到明显提高。

2.设计原则

合规性:符合国家会计法规和政策+高校财务管理体制要求;

一致性:会计制度体系设计应该与会计准则体系相协调;

有效性:全面贯彻行政事业单位内部控制要求;

实用性:会计体系框架设计必须能够满足高校运营管理要求;

动态性:会计体系框架设计应当是相对稳定和灵活调整;

系统性:应包括高校会计的财务、会计、预算、控制子系统。

3.高校会计体系具体框架设计的内容

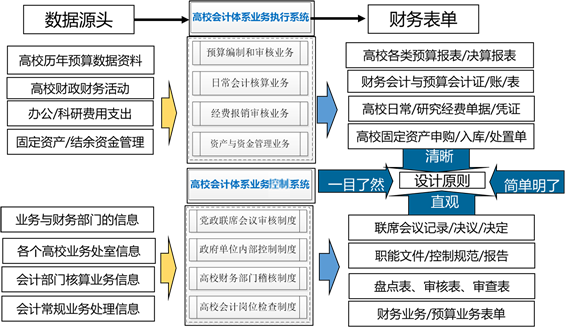

(1)高校会计框架体系中的数据源头和财务表单

(2)高校财务岗位设计以及职责范围

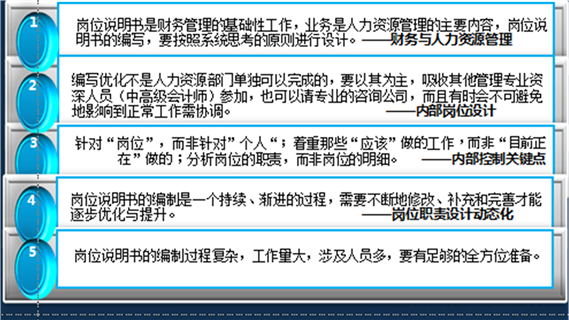

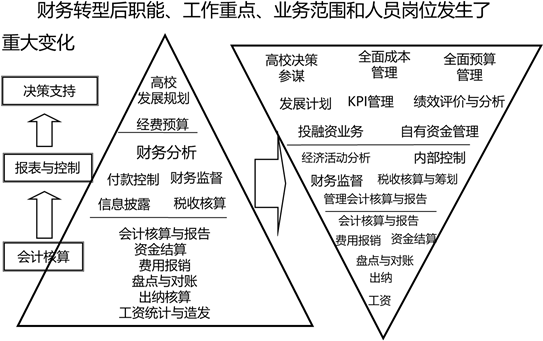

岗位职责指一个岗位要求人员去完成的工作内容以及该岗位上人员应当承担的责任。岗位职责作为财务管理每个体系中的第一个维度来设计,通过对财务管理岗位进行合理有效分工,促使财务管理人员明确自己岗位职责,认真履行岗位职责,出色完成岗位任务。

岗位职责编写注意事项,如下图所示。

(3)高校会计核算体系——基本要点

(4)高校会计日常监督管理体系设计

设计内容:规制目标、工作规程、职责要求、评价报告

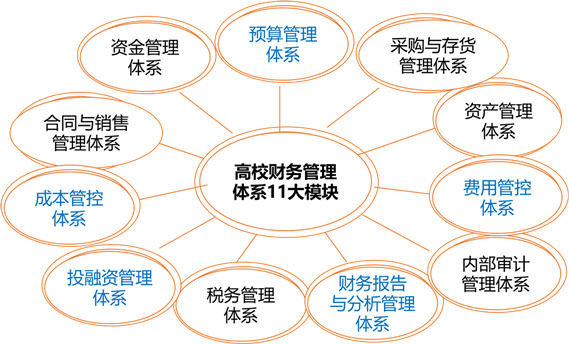

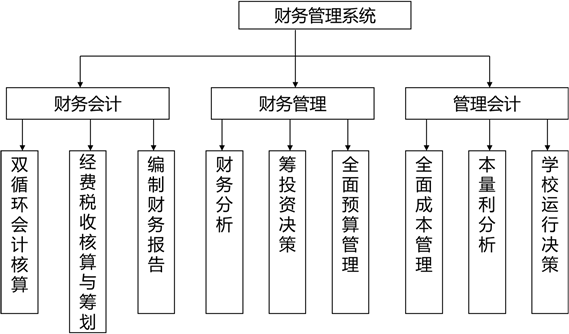

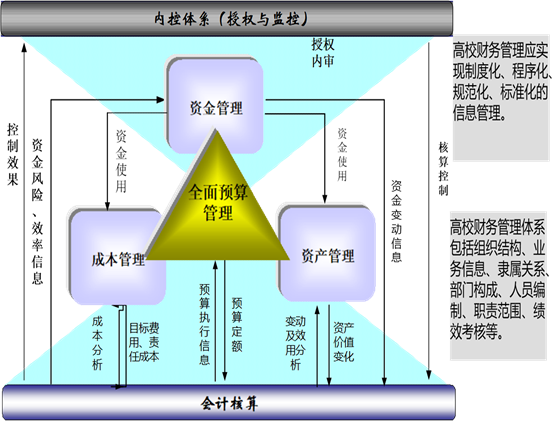

4.高校管理会计系统和财务管理体系关系

四、高校会计框架体系设计的案例

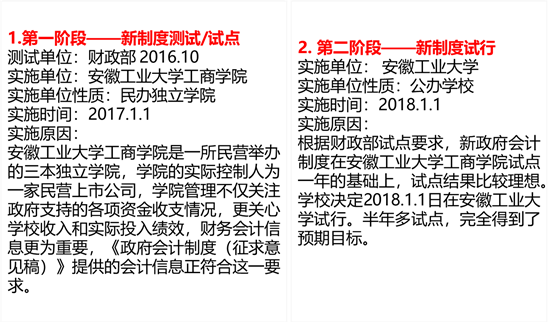

3.高校政府会计制度的实施效果——安徽工业大学

自动同步产生财务会计凭证、预算会计凭证

同步提供财务会计报表、预算会计报表

预算、决算、核算实时一体化

自动同步提供政府成本会计、管理会计信息

内部控制流程内嵌与业务过程

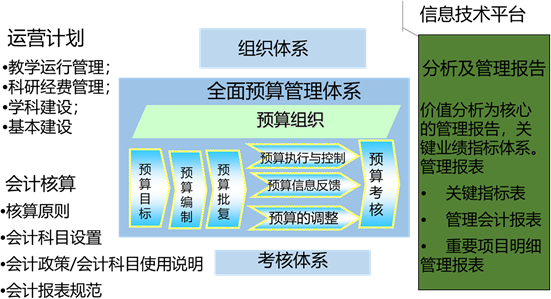

4.高校会计体系基本框架的设计——安徽工业大学

五、高校财务管理转型的动因与路径

(一)高校财务管理转型的内涵

(二)高校财务管理转型的动因

(三)高校财务管理转型的路径

(一)高校财务管理转型的内涵

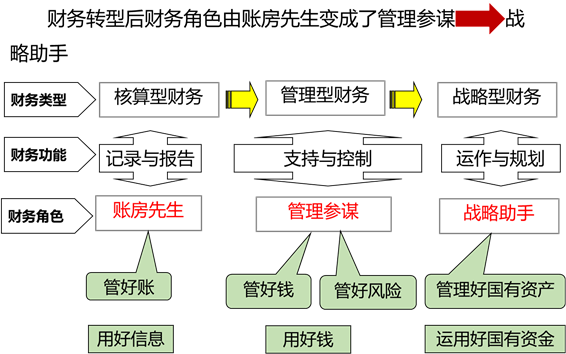

财务转型——由核算型财务向管理型财务和战略型财务转轨。

(二)高校财务管理转型的动因

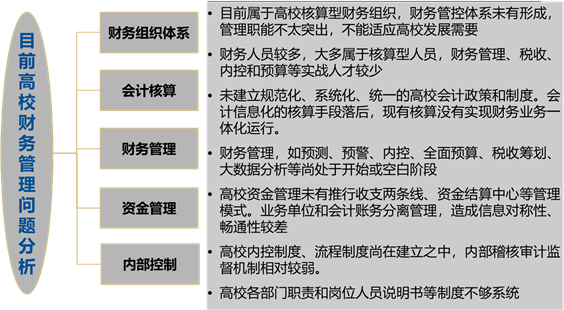

1.构建高校现代化财务管控体系,迫切需要高校财务工作及其人员进行财务转型。

2.为解决目前财务管理问题,需要完善财务职能,需要进行财务转型。

3.高校快速发展需要和集中化管控的需要,迫切提出需要进行财务转型。

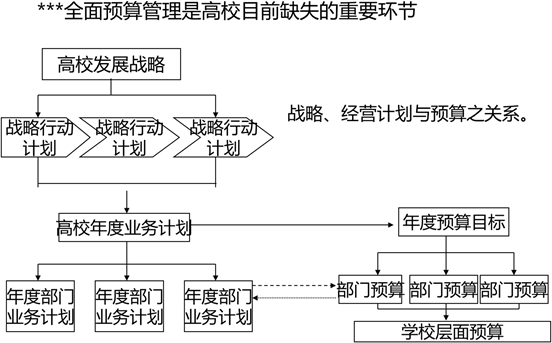

4.财务转型要求进行全面预算管理。

(三)高校财务管理转型的路径

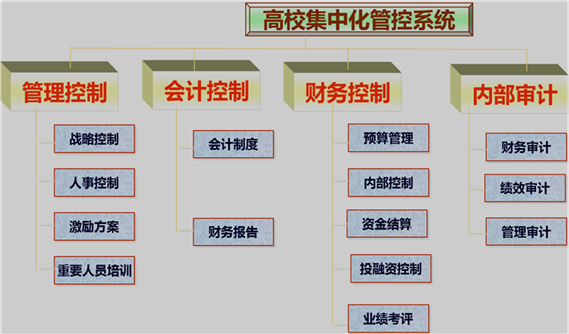

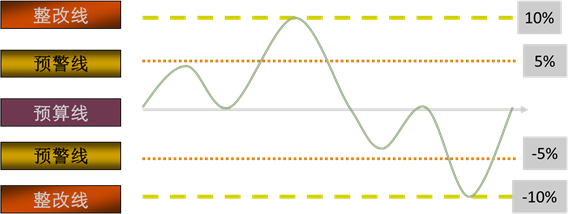

基本路径:(1)根据高校财务管理基本框架出发来设计高校财务管控体系

(2)对高校部门减经费预算执行情况进行财务预警

(3)从完善高校财务管理体系(应是一个有机整体)出发考虑财务转型

(4)财务转型要以预算管理为核心全面提升企业管理水平

预算体系的构建与完善依赖预算体系内部与外部两方面的作用,我们在着重构建预算体系内部各要素的同时,也对支持预算管理提升的外部要素的改进提出建议。

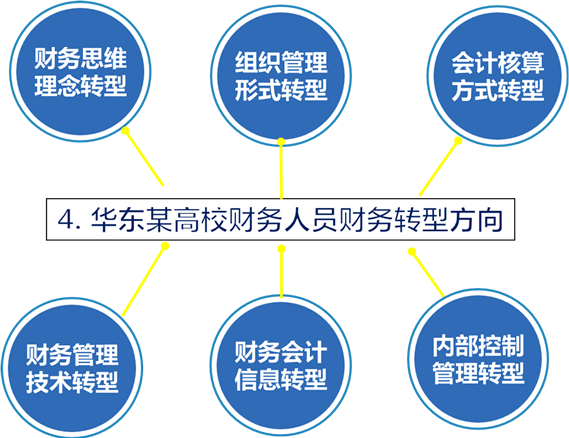

(5)高校财务管理转型关键途径——财务人员能力转型

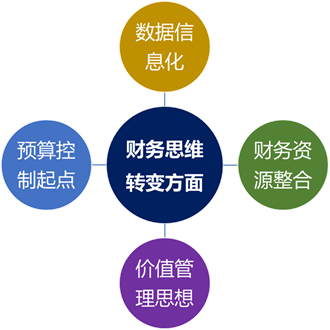

措施之一:高校财务人员需要主动转变财务思维。

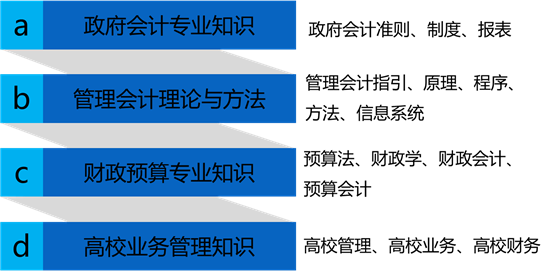

措施之二:高校财务人员亟需增加专业知识储备。

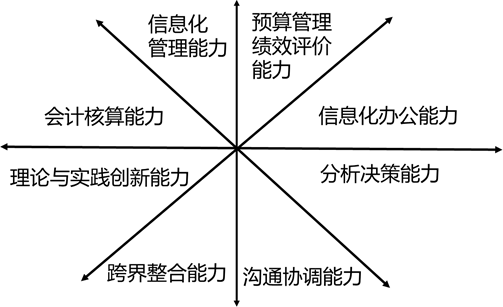

措施之三:高校财务人员需要尽快提升综合财务管理能力。

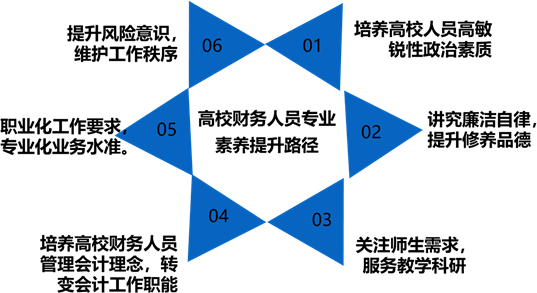

措施之四:高校财务人员应全面提升财会专业素养。

六、高校财务管理转型的案例

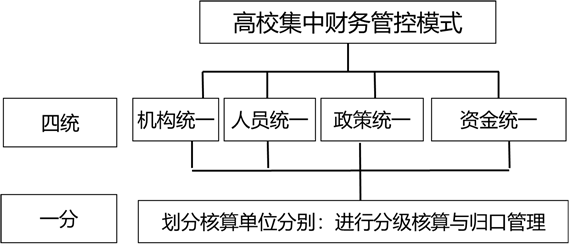

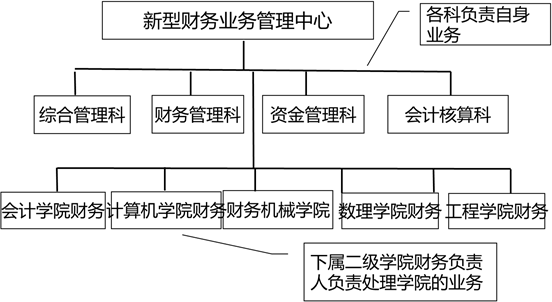

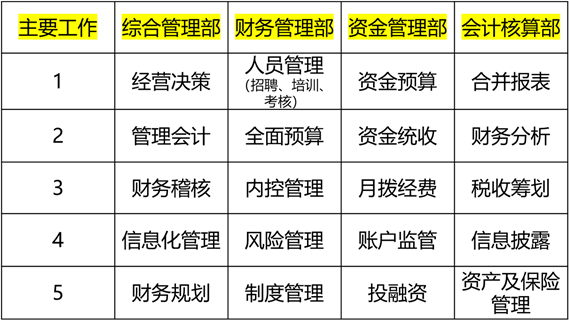

高校财务管理转型的案例——华东某大学

1.借鉴高校财务管控的先进经验结合该校实际情况确定财务管控模式

2.借鉴企业集团财务管控的先进经验结合该校实际情况择定财务组织架构

3.华东某高校财务管理中心四大主要科室的主要工作分布

京公网安备11010802041402号

京公网安备11010802041402号