理财规划之如何合理支配家庭资金

主讲:Neo

▪ 目 录

![]()

一、家庭为什么要投资理财

二、家庭资金理财如何规划

三、家庭资金理财如何落地

一、家庭为什么要投资理财

(一)满足不同阶段家庭需求

(二)抵御家庭财富缩水

(三)实现人生小目标

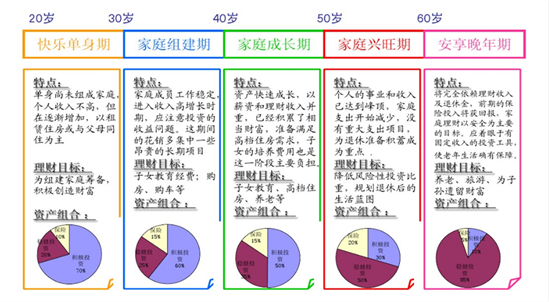

(一)满足不同阶段家庭需求要靠投资理财

|

人生阶段 |

年龄 |

特点 |

家庭需求 |

|

单身期 |

0-22岁 |

冲动、收入低、开销大 |

加强职业培训 |

|

家庭形成期 |

22岁-35岁 |

收入开始增加,消费逐渐增大 |

增加定投 |

|

家庭成长期 |

35岁-45岁 |

收入进一步增加,保健医疗教育等为主要开支 |

还贷储备教育金 |

|

家庭成熟期 |

45岁-60岁 |

收入增加,医疗子女教育为主要开支 |

准备退休金 |

|

养老期 |

60岁以后 |

收入消费减少,医疗保健支出增加 |

固定收益投资为主 |

(二)抵御家庭财富缩水要靠投资理财

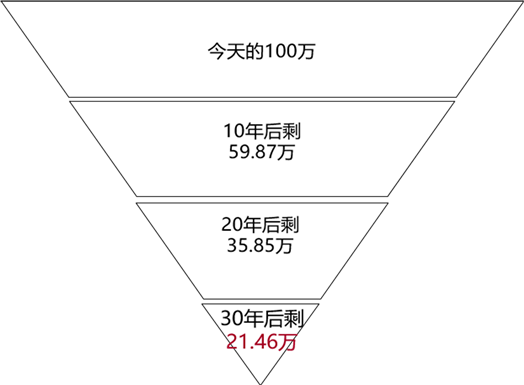

通货膨胀就像无形的小偷,不断偷走我们的资产。长期下来,被侵蚀的资产大得吓人。

过去30年间,中国年均通胀率高达5.7%。假设5%通胀率,30年后资产被侵蚀78.5%,只剩21.5%。

(三)实现人生小目标还要靠投资理财

二、家庭资金理财如何规划

(一)家庭资金规划的一般原则

(二)可供投资的各类资产

(三)如何配置各类资产

(一)家庭资金规划的一般原则:塔木德

早在一千多年以前,聪明的犹太人就已经在其法典《塔木德经》中阐述了资产配置的基本思想:“每个人都应该把自己手里的钱分为3份,1/3用来买地(不动产)、1/3用来做买卖(实业和金融投资),剩下的1/3存起来。”

家庭资产配置是家庭财富升值的关键环节。保值、增值、流动性是每个家庭财富管理的基本目标。

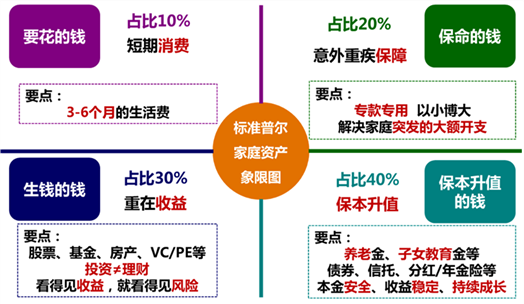

(一)家庭资金规划的一般原则:标准普尔

(一)家庭资金规划的一般原则:生命周期

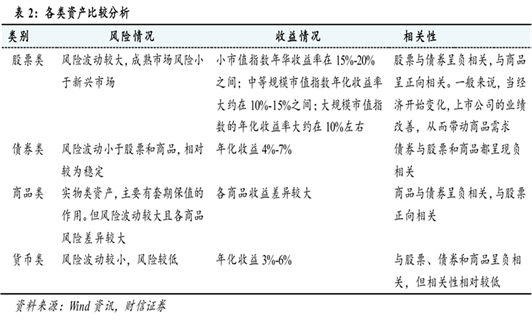

(一)家庭资金规划的一般原则:比较分析

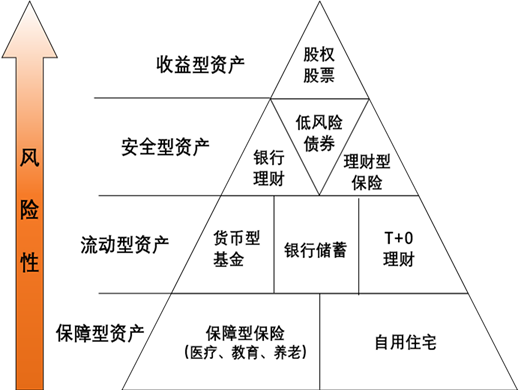

(二)可供投资的各类资产:理财选择

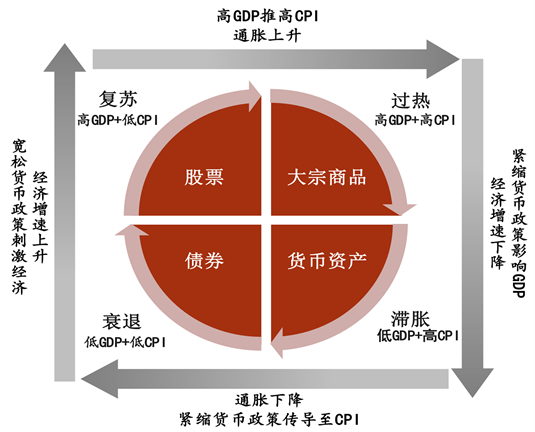

(三)不同资产配置方案:经济周期循环的一般规律

(三)不同资产配置方案:美林投资时钟

美林投资时钟按照经济增长与通胀的不同搭配,将经济周期划分为四个阶段:

1.衰退:债券>现金>股票>大宗商品

2.复苏:股票>债券>现金>大宗商品

3.过热:大宗商品>股票>现金>债券

4.滞胀:现金>债券>大宗商品>股票

三、家庭资金理财如何落地

(一)分散与长期是理财的王道

(二)家庭资金理财的基金模式

(二)基金的定期投资模式

(一)分散与长期是理财的王道

分散意味着家庭理财要把鸡蛋放在具有不同篮子里,避免一个篮子打翻损失所有的鸡蛋。

朋友圈里疯传一则新闻,巴菲特被庞氏骗局骗走了3.4亿美金(约22亿人民币)。具体事情是这样的,美国加州法院近期宣布,一对夫妇因通过虚假财报和租赁合同策划了一场超级“庞氏骗局”,被判处30年监禁。而其受害者中就有巴菲特伯克希尔哈撒韦公司。

作为一个金融市场的老兵,对于这则新闻,我想说两点,一是即便投资强如巴菲特,也有踩雷的时候,那么我们作为普通投资者,如果把全部身家压在某个资产上,那结果可想而之,绝对是一朝回到解放前;二是尽管22亿人民币对于我们普通人是一个天量数字,但是相对于巴菲特手中近万亿人民币的现金,这只能算九牛一毛,基本相当于普通投资者在市场中0.2个点的波动,基本是没有感觉的,是就是分散投资的魅力,可以把容错空间放大到足够安全的地步。

最近,在金融群里疯传一则征婚启事,说有一个上海白富美征婚,丈母娘对未来女婿既不要房,也不要车,只要有年化10%的理财能力,顿时小伙伴们炸锅了,只要一个涨停板,上海白富美领回家,还附带一套上海核心区的房子,这是瞧不起谁。

对于一个金融市场的老兵,我必须负责任的说,这个收益并不低,因为如果你能保持年化10%的收益:20年后你的本金就会增长6.72倍;30年后本金增长17.4倍,50年后本金竟然翻了117倍。也就说100万50年后变成了将近1亿2千万元!妥妥的实现小目标。由此可见,这个丈母娘要的岂止是一栋房子,她要是社会阶层的跃迁,这就是长期投资的魅力。

(二)家庭资金理财的基金模式

证券投资基金简称基金,是指通过发售基金份额,将众多投资者的资金集中起来,形成独立财产,由基金托管人托管,基金管理人管理,以投资组合的方式进行证券投资的一种利益共享、风险共担的集合投资方式

基金能够以专业的方式帮助家庭实现投资的分散化。

其中封闭式基金可以强制性的帮助家庭实现长期投资。

(二)家庭资金理财的基金模式:基本信息

(二)家庭资金理财的基金模式:净值走势

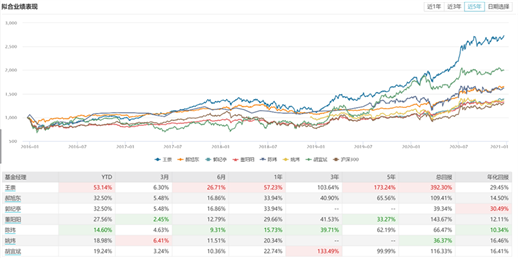

(二)家庭资金理财的基金模式:业绩表现

(二)家庭资金理财的基金模式:回报与风险

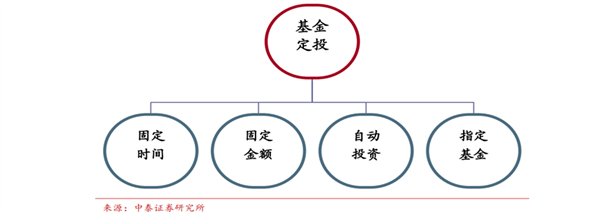

(三)基金的定期投资模式:定投的基本含义

基金定投是指每隔一段固定的时间,以固定金额投资于某个指定的基金产品的投资策略。常见的方式是基金投资者和代销机构签订自动扣款协议,确定每个月(定期)从资金账户扣除固定的金额(定额)申购指定的基金。

在市场行情表现差时,基金单位净值较低,由于投入金额固定,投资者能够获得更多的基金份额。反之在市场行情比较好的时候,基金单位净值较高时,投资者所获得的基金份额相对少一些。

(三)基金的定期投资模式:定投的优势

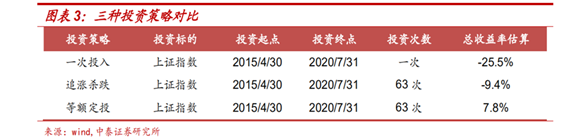

以上证指数作为投资标的,对比一次性投入并持有、“追涨杀跌”投资和等额定投的投资策略。假设从 2015年 4 月份(指数的高位)开始投资,三种投资策略总的投资额度相同,投资频率为月度。“追涨杀跌”投资每月投入金额按全市场基金份额变化的节奏;等额定投金每月投入金额相等。

三种投资策略中,一次性投入并持有看起来是最省心省力的,但是如果是在市场的高位投入,收益率结果是最差的。“追涨杀跌”策略在投资上耗费了较多精力,但是收益率结果并不乐观。等额定投在执行上的便利程度类似一次性投入持有,且即使是在市场高位开始定投,收益结果也是比较好的。

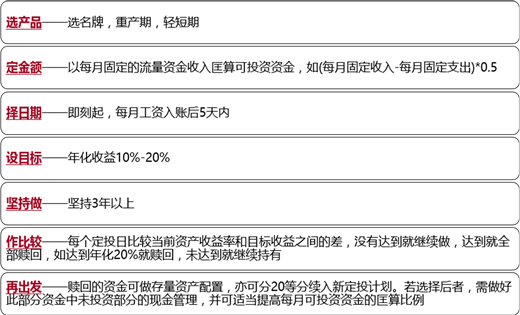

(三)基金的定期投资模式:定投要点举例

京公网安备11010802041402号

京公网安备11010802041402号