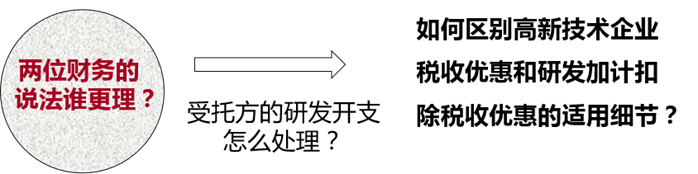

![]() 上海A公司委托广州B公司从事某项专利的研发,双方约定委托研发成果归双方共同拥有。上海A公司支付研发费1 000万元,并且依照委托研发的加计扣除要求,按照800万元进行了加计扣除。研发完成后,广州B公司提供实际研发的费用列支明细,A公司发现实际列支金额为900万元。A公司财务表示,由于实际发生了900万,所以依然按照800万来加计扣除不公平,和税局沟通要求按照900万进行加计扣除。

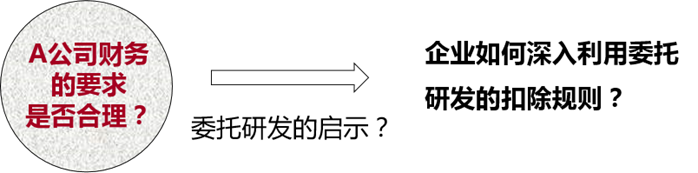

上海A公司委托广州B公司从事某项专利的研发,双方约定委托研发成果归双方共同拥有。上海A公司支付研发费1 000万元,并且依照委托研发的加计扣除要求,按照800万元进行了加计扣除。研发完成后,广州B公司提供实际研发的费用列支明细,A公司发现实际列支金额为900万元。A公司财务表示,由于实际发生了900万,所以依然按照800万来加计扣除不公平,和税局沟通要求按照900万进行加计扣除。

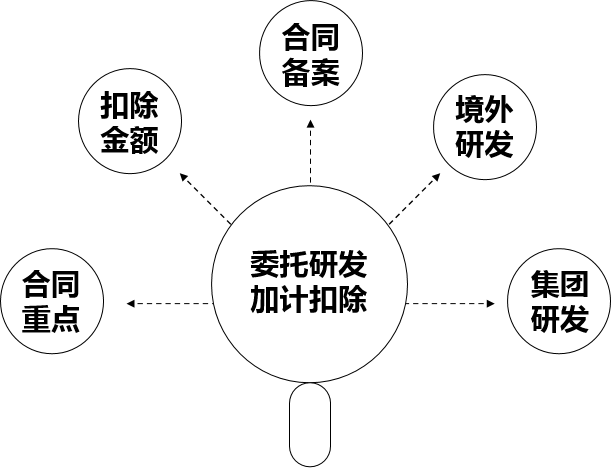

![]() 接上例,广州B公司为更好参与当地政府招投标工作,同时为了准备未来科创板上市的计划,拟申请高新技术企业。现在对于该公司和A公司之间的受托研发的费用问题,财务部门有了争议:小王认为公司实际支出了900万的研发费,当然应该计入高新审核标准中研发投入占收入比重这一指标里的“研发投入”,但小孙觉得根据税法规定,研发费用是让委托方加计扣除的,所以对于B公司(由于是受托方),这笔钱不该算在研发投入里。

接上例,广州B公司为更好参与当地政府招投标工作,同时为了准备未来科创板上市的计划,拟申请高新技术企业。现在对于该公司和A公司之间的受托研发的费用问题,财务部门有了争议:小王认为公司实际支出了900万的研发费,当然应该计入高新审核标准中研发投入占收入比重这一指标里的“研发投入”,但小孙觉得根据税法规定,研发费用是让委托方加计扣除的,所以对于B公司(由于是受托方),这笔钱不该算在研发投入里。

委托研发与合作研发项目的合同登记要点

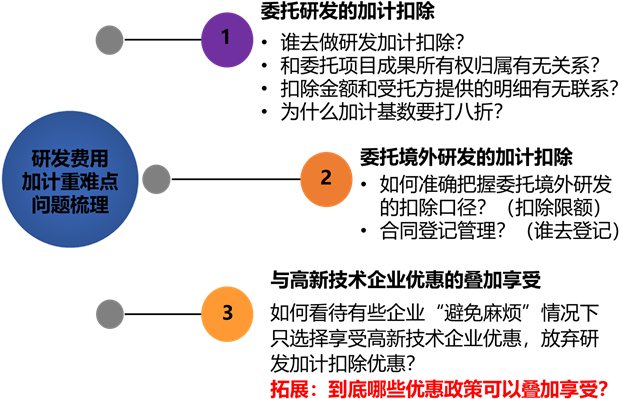

总局公告〔2015〕97号规定:留存备查资料中的委托研发、合作研发的合同需经科技主管部门登记。未申请认定登记和未予登记的技术合同,不得享受研发费用加计扣除优惠政策:

委托境内研发——谁登记?

委托境外研发——谁登记?

税总发〔2017〕106号《国家税务总局 科技部关于加强企业研发费用税前加计扣除政策贯彻落实工作的通知》规定:各级税务部门和科技部门要简化管理方式,优化操作流程,确保政策落地。优化委托研发与合作研发项目合同登记管理方式,坚持“实质重于形式”的原则。凡研发项目合同具备技术合同登记的实质性要素,仅在形式上与技术合同示范文本存在差异的,也应予以登记,不得要求企业重新按照技术合同示范文本进行修改报送。

问:委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。其中未形成无形资产的部分:用于计算三分之二限额的基数“境内符合条件的研发费用”是否包括已资本化的研发费用?

答:境内符合条件的研发费用既包括费用化的研发费用也包括资本化的研发费用,因此,用于计算三分之二限额的基数“境内符合条件的研发费用”包括资本化的研发费用。

![]() 这个规定对企业有利还是不利?

这个规定对企业有利还是不利?

企业集团集中研发的风险点:

(1)集团集中研发的,可以按照权利和义务相一致、费用支出和收益分享相配比的原则,对实际发生的研发费用合理确定分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

![]() 受益成员之间怎么分摊?

受益成员之间怎么分摊?

(2)企业集团应将集中研发项目的协议或合同、集中研发项目研发费用决算表,集中研发项目费用分摊明细情况表和实际分享收益比例等资料提供给相关成员企业。协议或合同应明确参与各方在该研发项目中的权利和义务、费用分摊方法等内容。

三、研发费用加计扣除政策涉税风险防范

|

企业内部立项: |

企业外部立项: |

|

包括不限于: ①企业总经理办公会或董事会的决议文件; ②研究开发项目计划书 ③研究开发费预算 ④研究开发专门机构或项目组的编制情况和专业人员名单 |

企业除了向科技部门进行研发立项外,企业还可争取到经信委、发改委、中小企业局、行业主管局、行业协会等部门申报外部立项。 注意:研发费加计扣除优惠享受,税局并没有强行规定必须进行外部立项。企业如能进行外部立项,则一般不会引起税局异议。 |

![]() 山西忻州市开发区政府为支持当地甲公司开展某生物医药疫苗的研发,一次性给予了1 000万元财政补贴,甲公司将该1 000万元用于了疫苗临床一期的研发工作。财务老刘表示,1 000万元的研发费用按照相关税收规定,可以享受研发加计扣除并做了税务处理。2022年1月,忻州市开发区税务局提出,由于1 000万元为政府补贴,属于不征税收入,不能再享受税收优惠,要求企业做纳税调增处理。

山西忻州市开发区政府为支持当地甲公司开展某生物医药疫苗的研发,一次性给予了1 000万元财政补贴,甲公司将该1 000万元用于了疫苗临床一期的研发工作。财务老刘表示,1 000万元的研发费用按照相关税收规定,可以享受研发加计扣除并做了税务处理。2022年1月,忻州市开发区税务局提出,由于1 000万元为政府补贴,属于不征税收入,不能再享受税收优惠,要求企业做纳税调增处理。

四、结束语

京公网安备11010802041402号

京公网安备11010802041402号