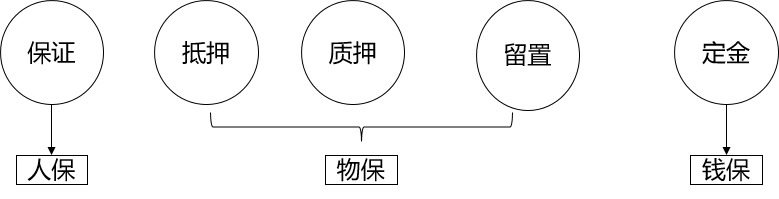

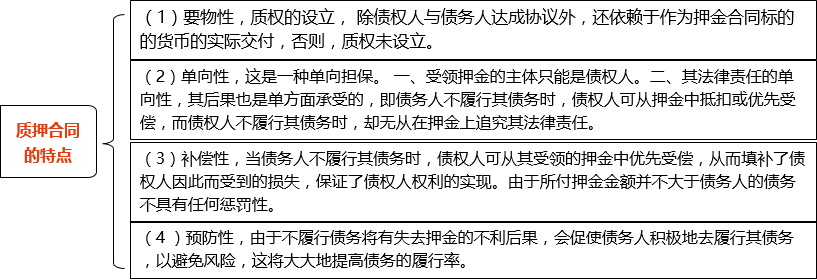

(三)定金与押金的区别

1.性质不同:定金担保所产生的只有债权,不具有物权的效力;押金则属于担保物权的范围。定金是法定的担保方式,押金只是民间交易形式,我国法律并没有承认押金这种担保方式,实质上属于一种动产质押。

2.设定人的范围不同:定金担保的设定人限于被担保的主合同之当事人,定金不得由合同债务人以外的第三人设定,定金担保是合同债务人的自己担保;押金的设定人可以为合同债务人,也可以为债务人以外的第三人。

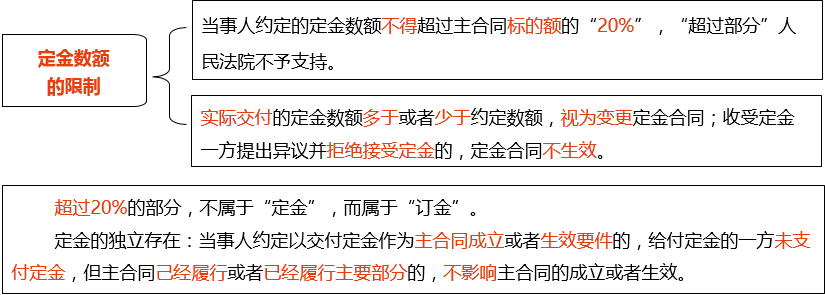

3.约定限额法律规定不同:定金的数额由合同当事人约定,但其约定的数额不得超过主合同标的额的20%,超过部分不产生定金效力;而押金的数额由当事人自由约定,无数额上的限制,当事人约定的押金,可以高于或者低于主合同的标的价值。

4.制裁后果不同:定金罚则适用于合同的双方当事人,在当事人违约时,定金启动其罚则功能,具有明显的惩罚性。而押金仅具有担保合同义务人履行合同的效果,制裁违约方以押金为限,给付押金的人不履行合同义务的,无权收回押金,但接受押金的人不履行合同义务的,不承担双倍返还的押金义务,惩罚效果较弱。

定金是在书面合同中明确以定金字样,所约定的一种债的担保形式。而其他的一些诸如订金、押金、预付款之类的,不能认定其性质为定金,不能适用法律规定的定金罚则。

注意:定金适用定金罚则,具有惩戒性,适用双倍罚则。押金是质押,不具备双倍罚则。

定金:小张向小李买了一辆车,总价30万,双方约定由小张先付3万元的定金给小李,一个月后取车付尾款,定金抵购车款。要是小张后悔说不想要这车了,那么小张就没有权利要求小李返还这3万元的定金;要是小李最后说不卖了,那么他就要还给小张6万元的定金。 押金:小张向小李租了一个单间房屋,双方约定由小张向小李交付1 500元作为押金,要是租赁到期,小张已经结清所有费用,则1 500元的押金就返还小李;要是小张租赁到期时还没还清房租,则小李就可以在这1 500元的押金中扣除租金。

(四)定金与订金的区别

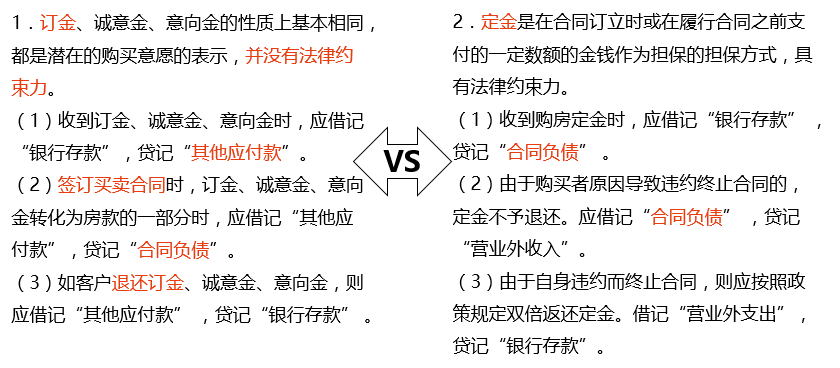

1.二者产生的基础法律关系不同:定金合同属于主合同的从合同,是一份独立的合同。除非当事人有特殊约定,主合同无效则定金合同亦无效;而当事人关于订金的约定是主合同的组成部分。应交付订金而未交付的,即构成对主合同的违约。

2.二者的功能不同:订金不具有债的担保功能,其功能在于为一方当事人履行债务提供资金上的一定支持。订金的给付本身属于给付订金一方当事人履行债务的行为。

3.二者的作用不同:定金一经给付,则发挥制裁违约方,补偿守约方的功能;而订金给付后,如发生一方违约,导致解除合同的情形时,收受订金的一方必须如数退还订金。

4.二者适用的范围不同;定金担保方式,可以适用于各种合同;而订金只适用于金钱的给付为一方履行债务的合同中,多见于买卖合同、租赁合同、承揽合同等有名合同之中。

5.给付数额限制的不同:定金数额不超过主合同标的额的20%;而订金的数额依当事人之间自由约定,法律一般不作限制。

定金:小张向小李买了一辆车,总价30万,双方约定由小张先付3万元的定金给小李,一个月后取车付尾款,定金抵购车款。要是小张后悔说不想要这车了,那么小张就没有权利要求小李返还这3万元的定金;要是小李最后说不卖了,那么他就要还给小张6万元的定金。 订金:小张向小李买了一个价值500元的首饰,双方约定由小张向小李交付100块钱的订金,这100块钱就充当货款,小张只要再给400块小李就好了;但是如果小张付了订金之后又不想要这个首饰了,是可以让小李把这100块钱还回来的。

京公网安备11010802041402号

京公网安备11010802041402号