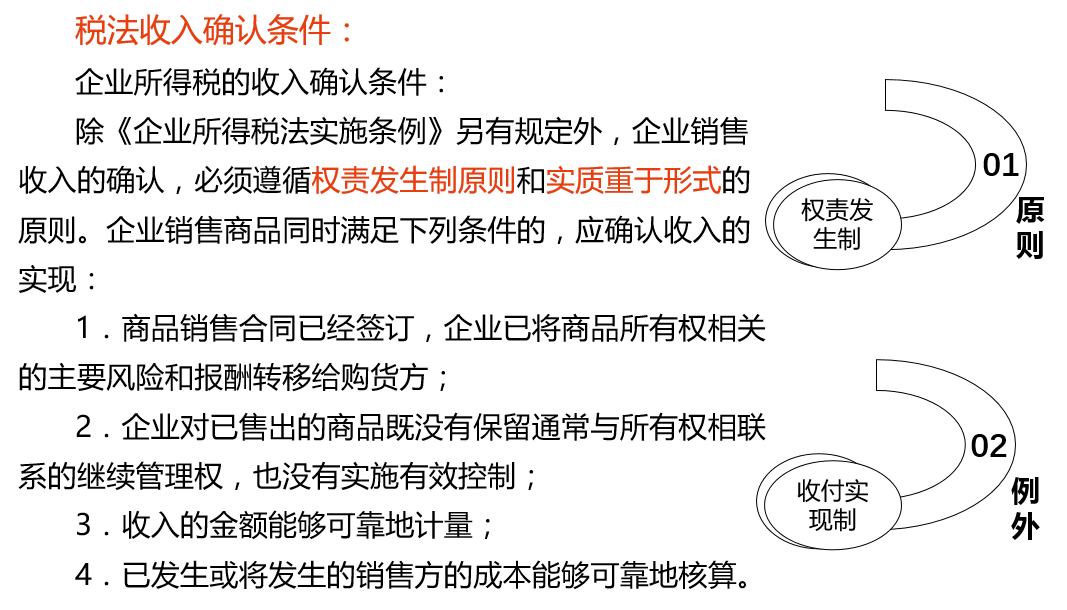

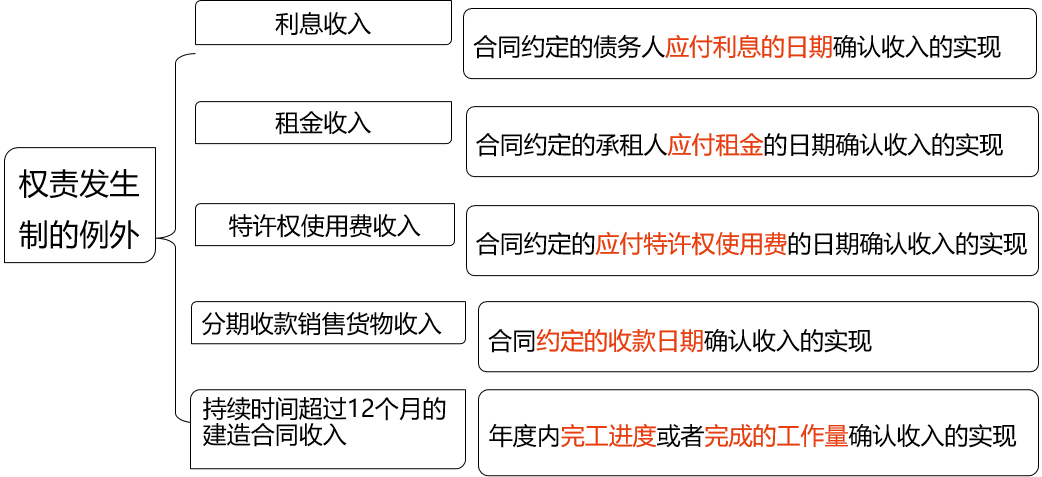

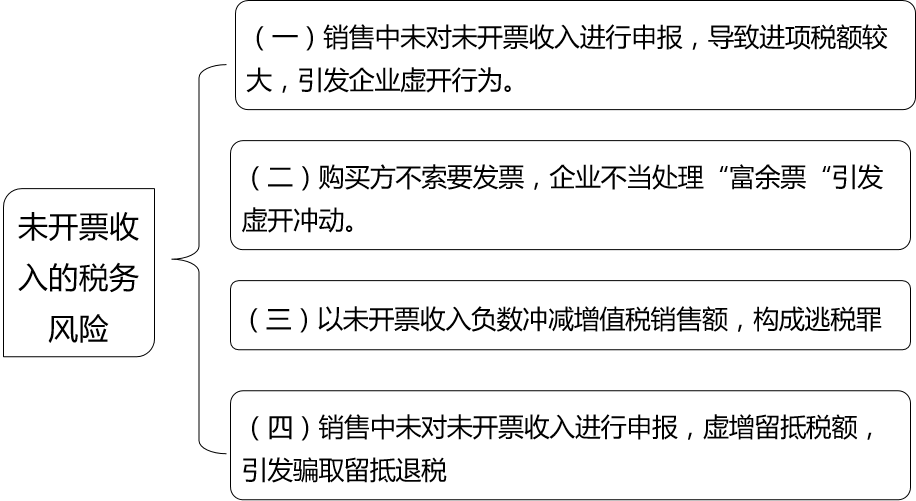

“未开票销售额”填报负数的风险:

《国家税务总局关于印发〈增值税纳税申报比对管理操作规程(试行)〉的通知》(税总发〔2017〕124号,以下简称“124号文”)的规定,税务机关对增值税一般纳税人的销项比对时,要求当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。

相关风险:对企业在“未开具发票”栏内填报负数,很可能会出现当期开具发票(不包含不征税发票)的金额、税额合计数大于当期申报的销售额、税额合计数的情况,导致比对发现异常。

如果出现该情形,税务机关的异常处理岗会按规定将企业的税控系统锁定,并向其反馈比对不相符的内容,导致企业无法正常开票。企业只有提交详细说明并经异常处理岗认可,税控系统才可解锁。

如果卖方企业统一为按开票时间确认纳税义务发生时间,则很可能存在人为延迟纳税的风险;如果按规定时间纳税,则又存在上述可能被锁定税控系统的风险。

“未开票销售额”填报负数的解决方法:

如果属于未开票收入填写的特殊情况,就需要准备相关证明材料去税务局大厅进行申报。

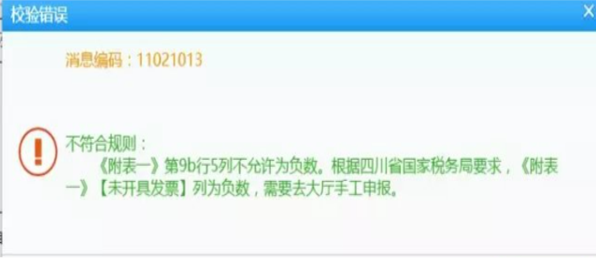

比如:四川申报系统会自动提醒你不能为负数,需要去大厅填写好比对异常转办单后手工申报。

目的:

1.防止利用小规模纳税人免税政策平衡收入。当月开票过多就在未开票填写个负数,不交税,下个月填写个正数调整回来。

2.防止暴力虚开。填写负数,利用时间差申报虚开的增值税发票来获取利益。

A企业于5月已申报未开票收入100万元。6月,企业对外开具相应票据,则在办理次月增值税申报时需要从销售额中减除上月已申报的100万元“未开票收入”。

但是当期开具发票的销售额不应小于当期纳税申报的全部销售额,否则将会发生比对异常。

例如,企业6月收入300万元,全部开具了发票。减去上月已申报的100万元未开票收入,只应申报200万元。由于300万与200万元之间存在差异,就会发生异常对比信息,从而无法在网上直接申报。

对于这种情况,企业可以在填制增值税申报附表(一)时,在此行次填写负数,在填写同时需要申报说明备查,到主管税务机关的办税服务大厅进行申报。

“未开票销售额”填报负数大厅申报需要携带的资料及流程

需要携带的资料:

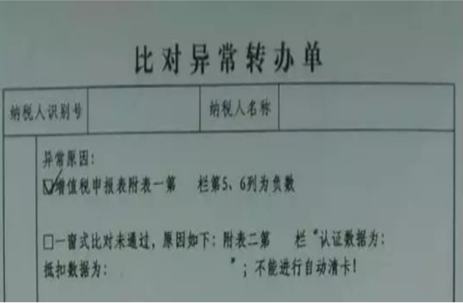

1.比对异常转办单(税收管理员签字确认)

2.增值税纳税申报表全套打印盖章

3.未开票收入明细清单(此清单自己制作,体现出未开票申报的来龙去脉,需盖章)

4.金税盘(税控设备)

流程:资料准备好之后先到专门的管理员处审核,这个根据各地情况,有些地方是到专管员处签字。签字后在大厅窗口申报。

注意事项:比对异常转办单是在大厅领取,是需要盖章的,如果能带公章出去办事的当然最方便,如果不行的只有领回来盖章再去一趟。

京公网安备11010802041402号

京公网安备11010802041402号