政府补助与不征税收入的核算要点及税会差异调整

主讲:张老师

▪ 目录

![]()

一、政府补助的概念及其会计处理

二、政府补助及不征税收入的税务处理

三、征税政府补助税会差异分析及纳税调整

四、不征税政府补助税会差异分析及纳税调整

一、政府补助的概念及其会计处理

政府补助的定义及特点:

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产。

政府补助的会计处理:

对于同时包含与资产相关部分和与收益相关部分的政府补助,应当区分不同部分分别进行会计处理;难以区分的,应当整体归类为与收益相关的政府补助。

政策依据:《财政部关于印发修订《企业会计准则第16号——政府补助》的通知》(财会〔2017〕15号 )

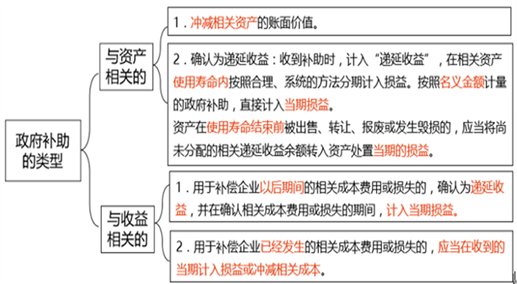

(一)与资产相关的政府补助:

如果企业先收到补助、再购买设备,应当在开始对相关资产计提折旧或进行摊销时按照合理、系统的方法将递延收益分期计入当期损益;

如果企业先购买设备、再收到补助,应当在相关资产的剩余使用寿命内按照合理、系统的方法将递延收益分期计入当期损益。

(二)与收益相关的政府补助:

![]() 甲企业于2021年6月收到政府拨付的扶持企业发展专项资金100万元,用于扶持甲企业的生产经营发展及补偿各项费用支出。企业当月购进一台不需安装设备,价值60万元,取得增值税专用发票(不含税价,使用寿命5年,采用直线法计提折旧,假定无残值),同年10月,支付相关费用15万元。2022年8月,支付相关费用25万元(该项支出与日常经营活动无关)。

甲企业于2021年6月收到政府拨付的扶持企业发展专项资金100万元,用于扶持甲企业的生产经营发展及补偿各项费用支出。企业当月购进一台不需安装设备,价值60万元,取得增值税专用发票(不含税价,使用寿命5年,采用直线法计提折旧,假定无残值),同年10月,支付相关费用15万元。2022年8月,支付相关费用25万元(该项支出与日常经营活动无关)。

2021年:

1.6月收到政府补助100万元

借:银行存款 100

贷:递延收益 100

2.6月购进设备

借:固定资产 60

应交税费——应交增值税(进项税额) 7.8

贷:银行存款 67.8

3.10月,支付相关费用15万元

借:管理费用 15

贷:银行存款 15

借:递延收益 15

贷:营业外收入——政府补助 15

4.计提7月~12月折旧

借:管理费用——折旧 6

(60÷5×6/12)

贷:累计折旧 6

借:递延收益 6

贷:营业外收入——政府补助 6

2022年:

1.8月,支付相关费用25万元

借:管理费用 25

贷:银行存款 25

借:递延收益 25

贷:营业外收入——政府补助 25

2.计提1月~12月折旧

借:管理费用——折旧 12

贷:累计折旧 12

借:递延收益 12

贷:营业外收入——政府补助 12

二、政府补助及不征税收入的税务处理

政府补助的增值税处理:

政策依据:《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)

对纳税人2020年1月1日后收到2019年12月31日以前中央财政补贴收入仍不作为增值税应税收入,即不需缴纳增值税。

总结:45号公告之前(2020年1月1日为界),按照补贴来源划分。45号公告之后,按照是否与销售额(量)挂钩判断。

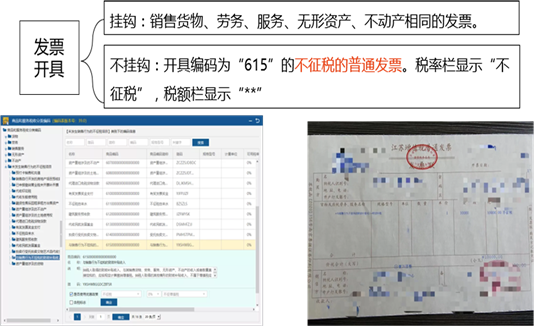

增值税发票的开具:

![]() 为鼓励航空公司在本地区开辟航线,某市政府与航空公司约定,如果航空公司从事该航线经营业务的年销售额达到1000万元则不予补贴,如果年销售额未达到1000万元,则按实际年销售额与1000万元的差额给予航空公司航线补贴。

为鼓励航空公司在本地区开辟航线,某市政府与航空公司约定,如果航空公司从事该航线经营业务的年销售额达到1000万元则不予补贴,如果年销售额未达到1000万元,则按实际年销售额与1000万元的差额给予航空公司航线补贴。

该补贴与企业销售货物、劳务、服务、无形资产、不动产的收入或者数量无直接挂钩,不征税增值税,可以开具不征税的普通发票,会计准则上按政府补助处理。

![]() 为鼓励航空公司在本地区开辟航线,某市政府与航空公司约定,按照飞行每百公里100元的补助给与补贴。航空公司该航线2021年累计飞行100万公里,获得地方政府补助100万元。

为鼓励航空公司在本地区开辟航线,某市政府与航空公司约定,按照飞行每百公里100元的补助给与补贴。航空公司该航线2021年累计飞行100万公里,获得地方政府补助100万元。

该补贴与企业销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩,应当按照交通运输业缴纳增值税。

政府补助的企业所得税处理:

企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

——《企业所得税法实施条例》第22条

企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。

除上述情形外,企业取得的各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。

——《企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)

总结:增值税影响的是否征税,企业所得税影响的是纳税义务发生时间。

企业所得税不征税收入规定:

《中华人民共和国企业所得税法》第七条:

收入总额中的下列收入为不征税收入:

(一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(三)国务院规定的其他不征税收入。(专项用途财政性资金)

![]() 财政性资金概念

财政性资金概念

![]()

《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号 )

一、财政性资金

(一)企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。

(二)对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。

本条所称财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款;所称国家投资,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本(股本)的直接投资。

![]() 思考:此处的财政性资金是否包括留抵退税?

思考:此处的财政性资金是否包括留抵退税?

![]()

留抵退税的业务实质是将企业实际已承担的用于未来抵扣的增值税进项税额先予以退还,因此,不属于财政性资金,也不属于企业所得税的收入范围。

![]() 思考:下列收入属于不征税收入吗?

思考:下列收入属于不征税收入吗?

![]()

小规模纳税人3%征收率免征的增值税属于不征税收入吗?

不征税收入产生利息属于不征税收入吗?

稳岗补贴是否属于不征税项目(增值税、企业所得税)?

三、征税政府补助税会差异分析及纳税调整

(一)与收益相关的填报实务

![]() 思考:

思考:

![]()

1.税会存在差异吗?

2.需要调整吗?

3.需要填相关申报表吗

![]() 填 报 实 务

填 报 实 务

![]()

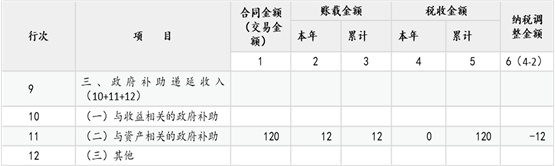

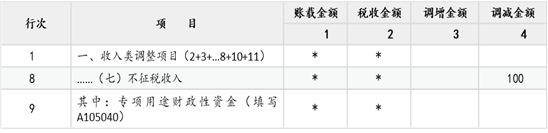

A105020 《未按权责发生制确认收入纳税调整明细表》

注意:这个表填写的是需要征税的政府补助

单位:万元

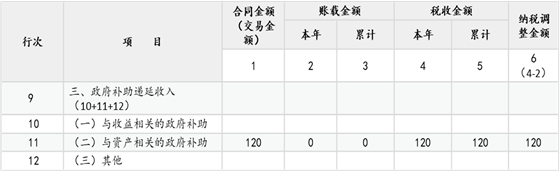

(二)与资产相关的填报实务

A105020 《未按权责发生制确认收入纳税调整明细表》

单位:万元

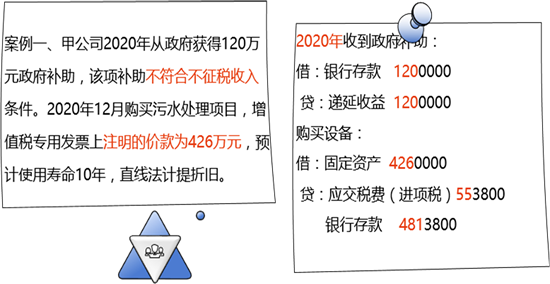

2021年元月开始计提折旧,同时确认递延收益。

当年折旧额=4 260 000÷10=426 000(元)

确认递延收益=1 200 000÷10=120 000(元)

借:管理费用 426 000

贷:累计折旧 426 000

借:递延收益 120 000

贷:其他收益 120 000

A105020 《未按权责发生制确认收入纳税调整明细表》

单位:万元

四、不征税政府补助税会差异分析及纳税调整

“不征税收入”纳税申报表填写

《中华人民共和国企业所得税法》第七条:

收入总额中的下列收入为不征税收入:

(一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(直接填写A105000 纳税调整项目明细表)

(三)国务院规定的其他不征税收入。(专项用途财政性资金)

(需要填A105040 《专项用途财政性资金纳税调整明细表》 )

![]() 填 报 实 务

填 报 实 务

![]()

某纳入预算管理的事业单位,2021年收到由财政部门拨入的财政补助收入100万元,按照税法规定,准予作为不征税收入处理,在计算应纳税所得额时从收入总额中减除。具体填报如下:

单位:万元

![]() 政策原文

政策原文

![]()

《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号 )

一、企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。

二、根据实施条例第二十八条的规定,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

三、企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

![]() 某企业取得了市政府拨付的专门用于环保技术研发的专项资金100万元,该企业当年将100万元全部投入企业的研发活动。

某企业取得了市政府拨付的专门用于环保技术研发的专项资金100万元,该企业当年将100万元全部投入企业的研发活动。

![]() 思考:该政府补助是作为不征税收入好,还是征税收入好?

思考:该政府补助是作为不征税收入好,还是征税收入好?

![]()

1.作为不征税收入处理:

收到的财政补贴不征收,收到的补贴不征税,发生的费用也不能在税前扣除,该业务利润为零。

2.作为征税收入处理:

收到的财政补贴计入应纳税所得额,发生的费用可以在税前扣除,同时,发生的费用可以加计扣除75%。

筹划以后:选择作为征税收入可节约税款:

25%税率:75×25%=18.75(万元)

15%税率:75×15%=11.25(万元)

![]() 与收益相关的填报实务

与收益相关的填报实务

![]()

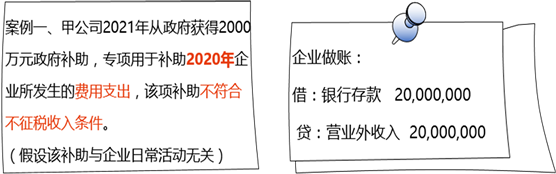

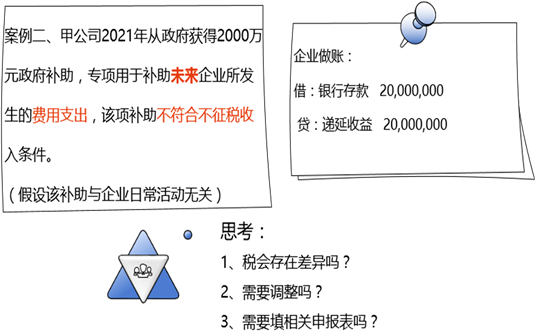

甲公司2020年从政府获得2 000万元政府补助,专项用于补助未来企业所发生的费用支出(假设该补助与企业日常活动无关),该项补助符合不征税收入条件。假设2021年该企业花费800万元用于政府指定用途。

企业做账:

2020年收到政府补助时:

借:银行存款 20 000 000

贷:递延收益 20 000 000

2021年支出时:

借:管理费用 8 000 000(不征税收入形成的费用)

贷:银行存款 8 000 000

借:递延收益 8 000 000

贷:营业外收入 8 000 000(不征税收入)

![]() 思考题:

思考题:

![]()

1.税会存在差异吗?

2.需要调整吗?

3.需要填相关申报表吗?

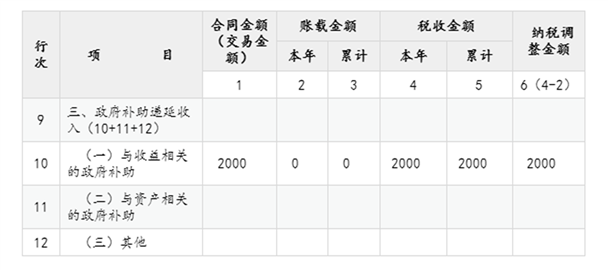

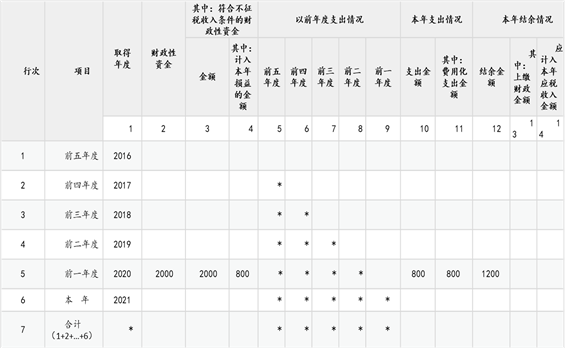

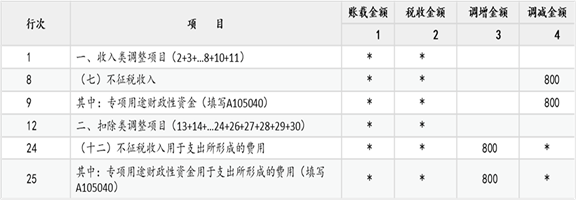

A105040 《专项用途财政性资金纳税调整明细表》

单位:万元

A105000 《纳税调整项目明细表》

单位:万元

![]() 与资产相关的填报实务

与资产相关的填报实务

![]()

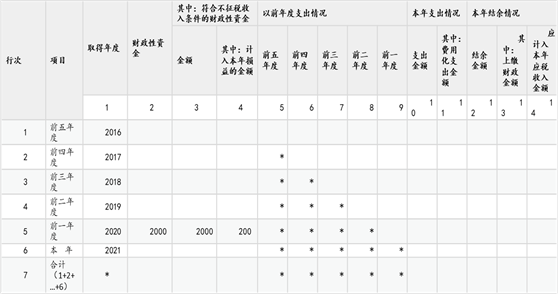

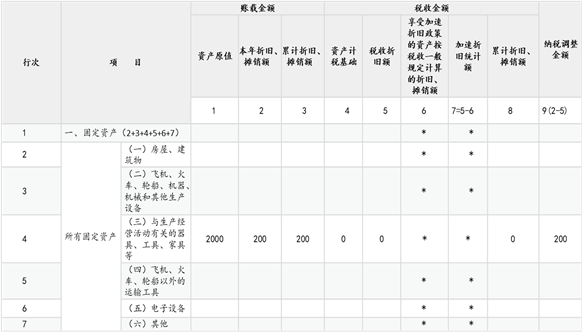

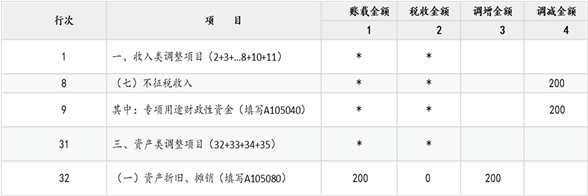

甲公司2020年2月从政府获得2 000万元政府补助,专项用于补助未来企业的资本性支出,该项补助符合不征税收入条件。假设2020年全部将资金用于指定用途,用于构建固定资产,该固定资产从2020年12月开始投入使用,折旧年限10年,不保留残值。企业做账:

2020年2月收到政府补助时:

借:银行存款 20 000 000

贷:递延收益 20 000 000

2021年计提折旧时:

借:管理费用 2 000 000(不征税收入形成资产的折旧)

贷:累计折旧 2 000 000

借:递延收益 2 000 000

贷:营业外收入 2 000 000(不征税收入)

![]() 思考题:

思考题:

![]()

1.税会存在差异吗?

2.需要调整吗?

3.需要填相关申报表吗?

A105040《专项用途财政性资金纳税调整明细表》(2021年度)

单位:万元

A105080 《资产折旧、摊销及纳税调整明细表》(2021年度)

单位:万元

A105000 《纳税调整项目明细表》(2021年度)

单位:万元

政府补助申报表填报技巧解析

1.申报表实际中,有些信息会在多张表中体现。

2.政府补助,一部分在《未按权责发生制确认收入纳税调整明细表》(A105020)第9行反映,一部分又在《专项用途财政性资金纳税调整明细表》(A105040),且这两种表中的纳税调整信息都要关联到《纳税调整项目明细表》(A105000)中并最终反映到主表。

因此,为了避免被重复调整,在对政府补助的填表中要分类,属于专项用途享受不征收收入的政府补贴填入《专项用途财政性资金纳税调整明细表》(A105040),其他不征税收入直接填写在《纳税调整明细表》(A105000)一级附表中。要征税的政府补助填入《未按权责发生制确认收入纳税调整明细表》(A105020),涉及与资产相关的政府补助还要填写《资产折旧、摊销及纳税调整明细表( A105080 ) 。

京公网安备11010802041402号

京公网安备11010802041402号