数智化时代内部控制

主讲:马军生 博士

▪ 目 录

![]()

一、新技术对财务管理影响

二、数智化时代内部控制的升级

一、新技术对财务管理影响

![]() 新技术时代对财务和会计的影响

新技术时代对财务和会计的影响

![]()

1.传统的方式下,孤立分析数据,单纯依靠经验发现问题,片面反应个别问题的技术方法,已经无法适应企业财务发展的要求;

2.企业财务管理需要全面采集与业务活动、管理活动、经营活动的相关数据,既要包括企业内部数据、也要包括社会机构的外部数据,既要有财务、业务等结构性数据,也要有会议纪要、合同文本等非结构性数据;

3.需要整体把握一个企业整体情况,能够更科学、全面的评价一个企业;

4.从数据分析的基础上科学确定业务风险重点,更善于把握数据的规律和趋势,在发现现阶段存在问题的同时,更要能揭示企业未来发展的风险和隐患。

财务环境:可以直接获取更多的一手数据

财务模式:为实时不间断财务管理提供了技术条件

财务工具:大数据为财务提供了全面、系统的分析工具

财务技能:数据收集与分析将成为财务人员的重要技能要求

财务职能:咨询者——通过数据分析提供决策支持

了解数据

分析数据

驾驭数据

寻找数据

辨认数据

利用数据

![]() 新技术时代财务管理趋势

新技术时代财务管理趋势

![]()

财务业务信息一体化

利用人工智能使财务处理流程自动化、财务决策分析智能化

从繁琐的会计核算工作,转向更具有大局观的大数据管理工作

掌握更多软件信息化内容,确保数据安全、软件的正确使用

在纷繁复杂的数据中,提高风险的识别能力和决策能力

为企业提供战略的未来规划

二、数智化时代内部控制的升级

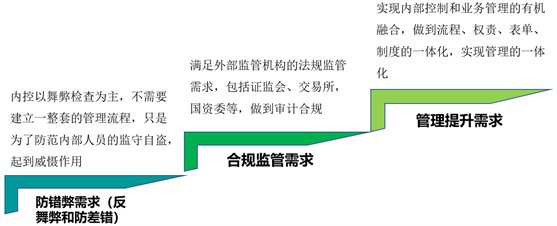

![]() 内部控制在中国的发展:三个需求

内部控制在中国的发展:三个需求

![]()

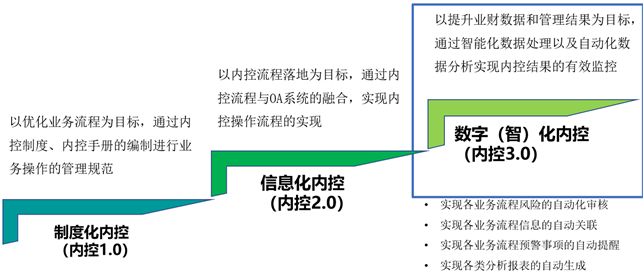

![]() 内部控制在中国的发展:三个阶段

内部控制在中国的发展:三个阶段

![]()

![]() 港口子公司财务贪污1.5亿

港口子公司财务贪污1.5亿

某国有港口上市公司2020年2月发布公告,下属焦炭码头子公司财务挪用1.539亿元,其中:2016年、2017年、2018年及 2019年涉案金额分别为460 万元、 1,765 万元、 6,375 万元及 6,790 万元。

之前财务报表审计和内控审计均为无保留意见。

2020年发布会计差错调整,同时2019年度内控审计报告被出具否定意见。

![]() 公司净利仅三亿,贪腐两个多亿

公司净利仅三亿,贪腐两个多亿

复星国际董事长郭广昌又以整肃内部贪腐的名义,将海南亚特兰蒂斯商旅发展有限公司副总裁及其两名下属移交相关部门。被整肃的高管是一位主管营销的副总裁,将部分公寓与别墅加价出售给购房者,获利近两亿元。而亚特兰蒂斯的母公司,复星旅游文化集团2018年一年的净利润也不过是3亿元。此前三年还处于持续亏损状态。

![]() 冯唐:没有规章制度不行,光靠规章制度不行

冯唐:没有规章制度不行,光靠规章制度不行

![]()

没有规章制度,效率低

没有规章制度,很难规模化

没有规章制度,风险会高

——摘自《冯唐成事心法》

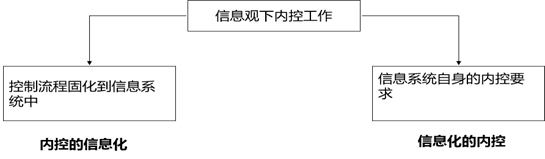

![]() 信息化下内部控制的两个维度

信息化下内部控制的两个维度

![]()

信息系统内控工作主要涉及两个方面:

一是将控制流程固化到信息系统中(内控信息化);

二是对信息系统自身的内控要求(信息化内控) 。

![]() 内控体系信息化的传统思维路径

内控体系信息化的传统思维路径

![]()

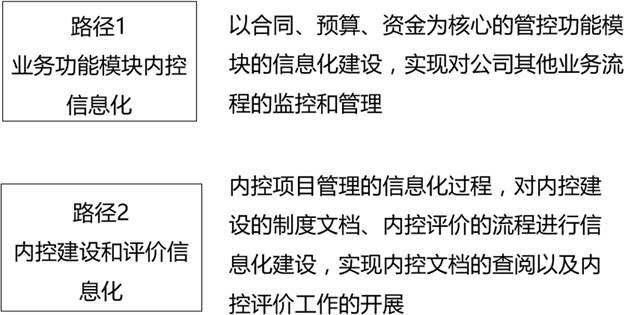

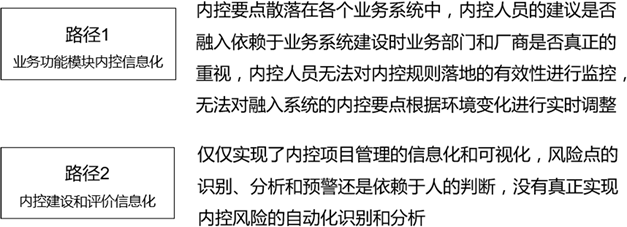

![]() 路径1:业务功能内控模块的信息化

路径1:业务功能内控模块的信息化

![]()

![]() 路径2:内控建设和评价(项目管理)的信息化

路径2:内控建设和评价(项目管理)的信息化

![]()

实现了内控文档的集中化管理

实现内控风险法规的汇总

实现了内控评价过程的标准化

实现风险评估过程的项目管理

实现风险地图的可视化展现

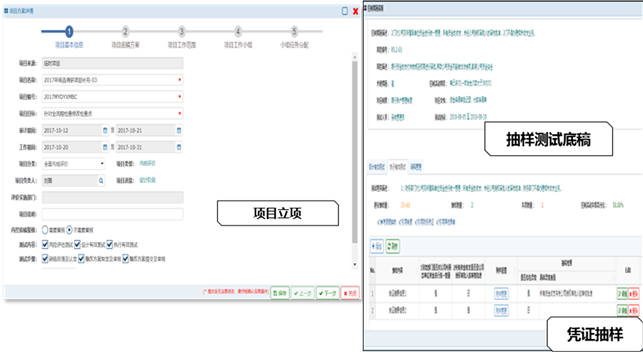

针对不同的项目类型建立不同的

项目规范程序、文档和工作底稿:

根据业务场景进行不同项目类型的梳理;

整理不同项目类型下的工作程序及其文档;

整理不同项目类型下的工作底稿,供风控团队选择。

测试操作全系统化、测试过程标准规范、测试数据可抽取:

结合风控要点生成制度评估与流程评估的底稿;

多种数据的抽取,包括财务凭证、业务制度、业务表单的查看引用;

对抽样结果自动生成统计,并自动生成抽样控制失效百分比;

抽样内容、测试步骤智能化提示,编辑底稿只需填写是否。

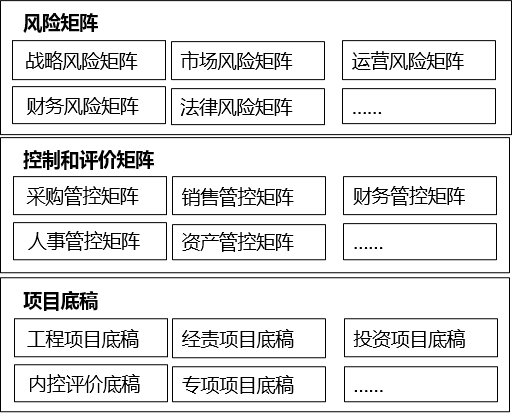

![]() 传统内控信息化下模块的整体框架图

传统内控信息化下模块的整体框架图

![]()

![]() 传统内控信息化下的不足

传统内控信息化下的不足

![]()

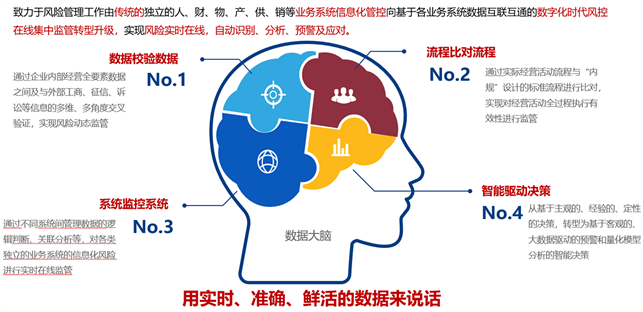

内控信息化就是要把内控关键点设置到公司的各个管理系统中,通过系统间的业务关联分析、流程关联分析、数据关联分析实现对各业务之间的内部控制。

![]() 数据驱动下的内控信息化要求

数据驱动下的内控信息化要求

![]()

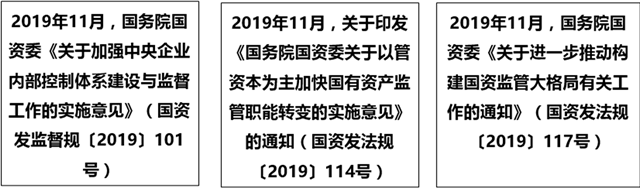

2019年11月,国务院国资委连发三文(101号文,114号文,117号文),要求有条件的国有企业应逐步建立和完善全覆盖的实时动态监管体系,构建国资监管动态化、协同化、智能化和可视化的新模式,通过全面的数据分析,实现对下属多元化的单位实时的风险识别、分析、监测、预警和应对,从而切实转变出资人代表的机构职能和履职方式、提高监管效能,促进国资监管与运营方式的现代化转型。

![]() 智能风控引擎平台介绍

智能风控引擎平台介绍

![]()

![]() 风控系统与其他系统的差异

风控系统与其他系统的差异

![]()

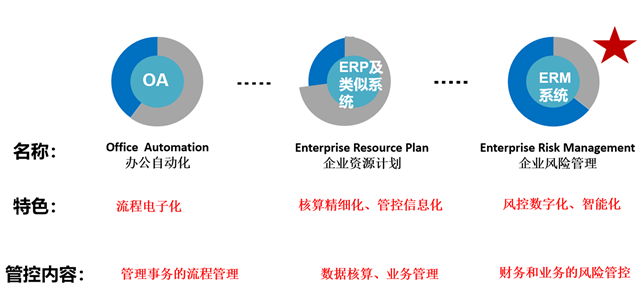

OA:关注表单和流程

ERP:关注业务数据流转、计算和控制

ERM:关注表间关系和内控规则

![]() 基于规则和数据的内控信息化带来的价值演进

基于规则和数据的内控信息化带来的价值演进

![]()

必须将内控和内审人员从繁杂的规则比较等工作中释放出来,参与到风险识别和价值评价等复杂的工作中去

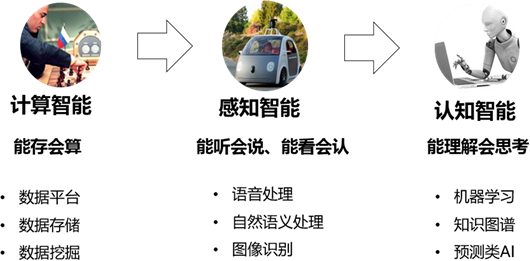

![]() 人工智能发展

人工智能发展

![]()

![]() 数智化时代的内控转型要求

数智化时代的内控转型要求

![]()

管理层对内部控制提出了新的更高要求

(1)从“揭露问题型”向“持续改进型”转变;(实时监控)

(2)控制对象从“被动接受型”向“主动参与型”转变;(业财融合)

(3)从单纯强调“独立性”向积极追求“价值增值”转变;(价值引领)

(4)从“过程控制型”向“风险管理型”转变;(风险预警)

(5)由局部内控向全覆盖内控转变;(数据全分析)

(6)内控理论、方法从“借鉴应用型”向“开发创新型”转变;(需求个性化)

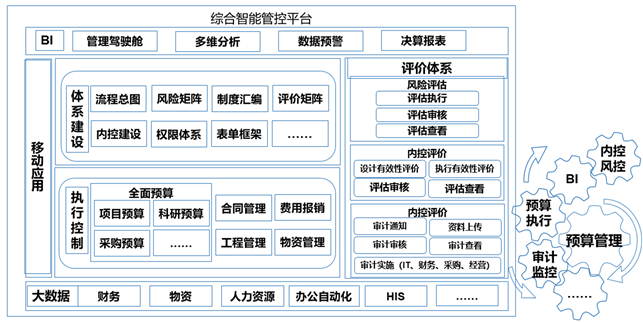

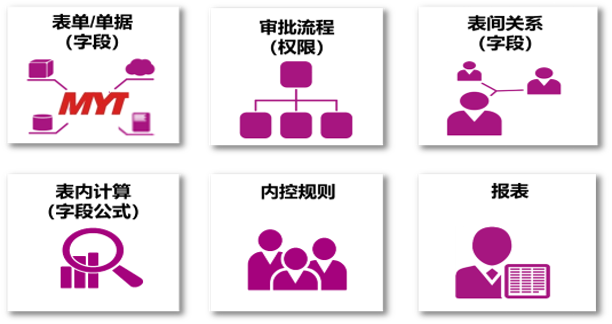

![]() 数智化内控的核心模块

数智化内控的核心模块

![]()

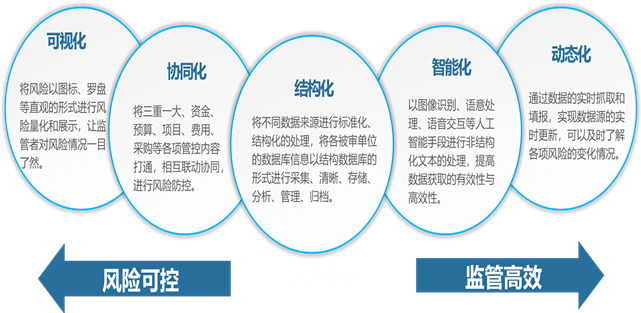

![]() 数智化内控平台的特色

数智化内控平台的特色

![]()

通过结构化、协同化、智能化、实时化、可视化,实现对核心业务的风险监控,实现大数据智能内控的信息化管理。

![]() 企业风险态势感知

企业风险态势感知

![]()

京公网安备11010802041402号

京公网安备11010802041402号