2.非持续运行前提下

科目增加

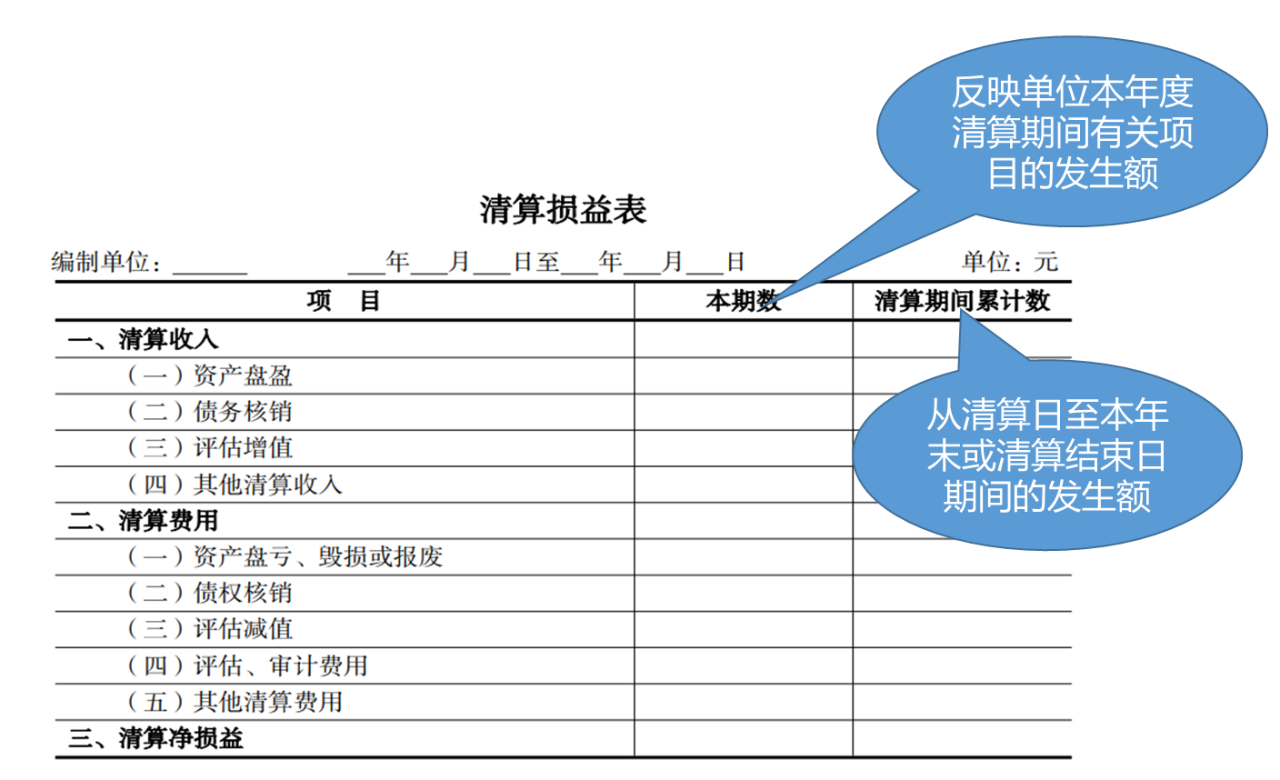

清算收入——清算期间内因资产价值变动、资产盘盈、债务豁免等产生的各项收入

清算费用——为开展清算而发生的评估费、审计费和相关税费,以及因资产价值变动,资产盘亏、债券核销等产生的各项费用

清算净损益——清算期间各项清算收入、清算费用相抵后的金额

事业单位

转为企业的事业单位,全部资产扣除负债后,转作国家资本金。

撤销的事业单位,全部资产和负债由主管部门和财政部门核准处理。

行政单位

转为企业的行政单位,其资产按照有关规定进行评估作价后,转作企业的国有资本。

撤销的行政单位,其全部资产由财政部门或者财政部门授权的单位处理。

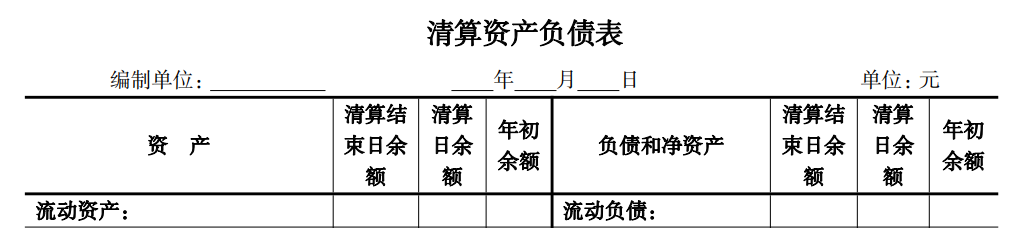

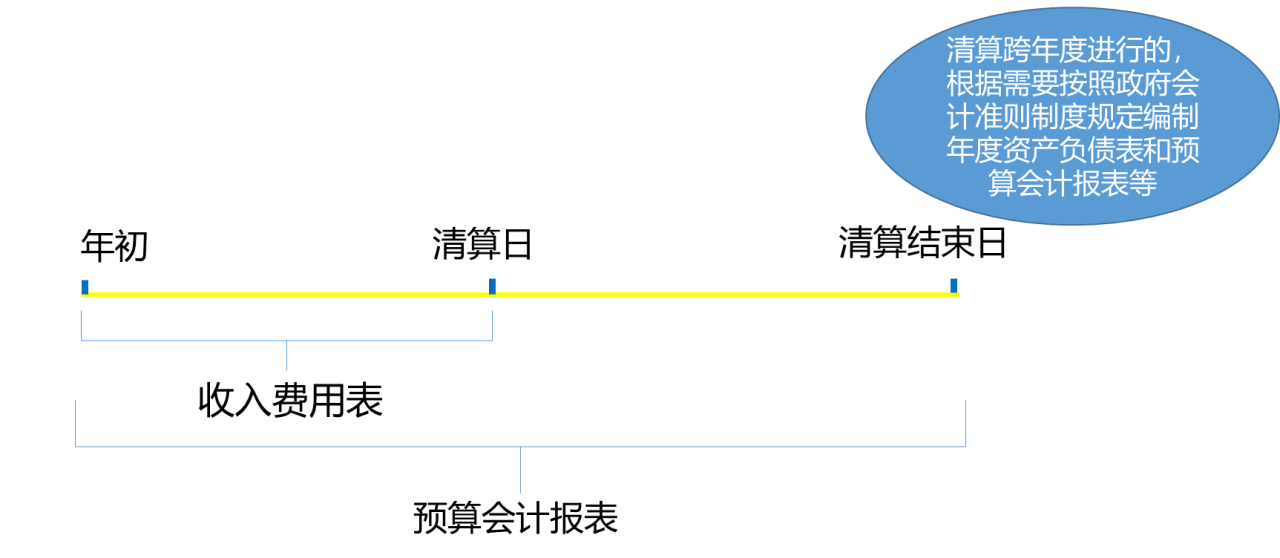

(1)清算日的会计处理

应当在清算日及时结账

财务会计

收入、费用类科目无余额;

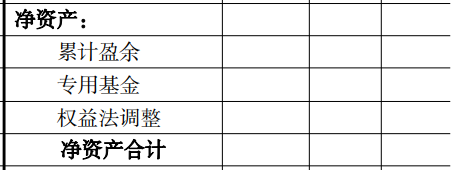

有余额的净资产科目:累计盈余、专用基金、权益法调整

预算会计

预算收入、预算支出类科目无余额;

无余额的预算结余科目:其他结余、非财政拨款结余分配

(2)盘盈、盘亏、毁损和报废资产

①盘盈

按规定经过资产评估的——其成本按照评估价值确定;

未经资产评估的——其成本按照重置成本确定。

报经批准或备案前

借:相关资产

贷:待处理财产损溢——待处理财产价值

报经批准或备案后

借:待处理财产损溢——待处理财产价值

贷:清算收入

A事业单位2018年3月开始进行清算。在清算期间,盘盈了一批存货,由于量不大,则没有聘请专业评估机构进行评估,该批存货的重置成本为8万元。2018年8月,该盘盈的存货报经批准。 2018年3月

借:存货 80 000

贷:待处理财产损溢——待处理财产价值 80 000

2018年8月

借:待处理财产损溢——待处理财产价值 80 000

贷:清算收入 80 000

京公网安备11010802041402号

京公网安备11010802041402号