序号 | 适用准则 |

1 | 不是企业合并; |

2 | 交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损); |

3 | 该交易中初始确认的资产和负债未导致产生等额应纳税暂时性差异和可抵扣暂时性差异。 |

实务中,不适用初始确认豁免的单项交易通常包括(1)承租人在租赁期开始日初始确认租赁负债并计入使用权资产的租赁交易;(2)确认弃置义务负债并计入固定资产等成本的交易。 | |

年份 | 租金 | 租金现值 |

1 | 50 000 | 47 619.05 |

2 | 50 000 | 45 351.47 |

3 | 50 000 | 43 191.88 |

4 | 50 000 | 41 135.12 |

5 | 50 000 | 39 176.31 |

合计 | 250 000 | 216 473.83 |

年份 | 使用权资产摊销 ① | 利息费用② | 会计计入费用金额 ③=①+② | 允许税前扣除金额 ④ | 税会差异⑤=③-④ | 递延所得税费用 ⑥=⑤×25% |

1 | 43 294.77 | 10 823.69 | 54 118.46 | 50 000 | 4 118.46 | 1 029.61 |

2 | 43 294.77 | 8 864.87 | 52 159.64 | 50 000 | 2 159.54 | 539.92 |

3 | 43 294.77 | 6 808.12 | 50 102.89 | 50 000 | 102.89 | 25.72 |

4 | 43 294.77 | 4 648.52 | 47 943.29 | 50 000 | -2 056.71 | -514.18 |

5 | 43 294.77 | 2 380.95 | 45 675.72 | 50 000 | -4 324.28 | -1 081.07 |

合计 | 216 473.83 | 33 526.17 | 250 000 | 250 000 | 0.00 | 0.00 |

调整情形 | 衔接规定 |

生效日 | 自2023年1月1日起施行,允许企业自发布年度提前执行 |

首次施行本解释的财务报表列报最早期间的期初至本解释施行日之间发生的适用本解释的单项交易 | 按照本解释的规定进行调整 |

首次施行本解释的财务报表列报最早期间的期初因适用本解释的单项交易而确认的租赁负债和使用权资产,以及确认的弃置义务相关预计负债和对应的相关资产,产生应纳税暂时性差异和可抵扣暂时性差异的 | 按照本解释和所得税准则的规定,将累积影响数调整财务报表列报最早期间的期初留存收益及其他相关财务报表项目 |

披露 | 进行上述调整的,应在附注中披露相关情况 |

租赁准则的衔接方式 | 具体要求 |

完全追溯调整法 | 视同一开始就执行新租赁准则 |

不完全追溯调整法 | 调整首次执行本准则当年年初留存收益,不调整可比期间信息 |

简化处理法 | 根据剩余租赁付款额按首次执行日增量借款利率折现现值计量租赁负债,并根据每项租赁按照与租赁负债相等的金额,并根据预付租金进行必要调整计量使用权资产 |

所分配利润来源 | 股利的所得税影响 |

以前产生损益的交易或事项 | 计入当期损益 |

以前确认在所有者权益中的事项 | 计入所有者权益 (含其他综合收益等项目) |

企业所得税符合5条(含)以上 | 会计属性划分 |

1.被投资企业对该项投资具有还本义务 | 不能无条件地避免以交付现金或其他金融资产来履行一项合同义务的,表明属于金融负债 |

2.有明确约定的利率和付息频率 | 进一步分析发行方是否可以无条件递延或取消利息(股息)支付,若不能避免利息(股息)支付则表明属于金融负债或含有负债成分 |

3.有一定的投资期限 | 投资期限固定的,属于有限寿命工具,要划分为权益工具还需满足特定条件,包括: ①赋予持有方在企业清算时按比例份额获得该企业净资产的权利; ②该工具所属的类别次于其他所有工具类别; ③该工具所属的类别中(该类别次于其他所有工具类别),发行方对该类别中所有工具都应当在清算时承担按比例份额交付其净资产的同等合同义务。 |

4.投资方对被投资企业净资产不拥有所有权 | 对净资产不拥有所有权通常表明不属于权益工具 |

5.投资方不参与被投资企业日常生产经营活动 | 不影响金融负债与权益工具的划分 |

6.被投资企业可以赎回,或满足特定条件后可以赎回 | 发行方能自主决定是否赎回永续债时,根据“财会〔2019〕2号”应当谨慎分析自身是否能无条件地自主决定不行使赎回权 |

7.被投资企业将该项投资计入负债 | 企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务的,该合同义务符合金融负债的定义 |

8.该项投资不承担被投资企业股东同等的经营风险 | 不承担与股东同等的经营风险通常表明不属于权益工具 |

9.该项投资的清偿顺序位于被投资企业股东持有的股份之前 | 永续债清偿顺序位于普通股之前的,并不必然导致划分为金融负债,核心在于永续债与普通债务的清偿顺序。若永续债与发行方发行的普通债券和其他债务处于相同清偿顺序的,应当审慎考虑会计分类 |

修改日会计处理 | ①按照所授予权益工具当日的公允价值计量以权益结算的股份支付,将已取得的服务计入资本公积 ②终止确认以现金结算的股份支付在修改日已确认的负债 ③差额计入当期损益 |

修改发生在等待期结束后同样适用 | |

延长或缩短等待期 | 无论是延长等待期还是缩短等待期,均按修改后的等待期进行会计处理 |

替代 | 权益结算的股份支付替代已取消的以现金结算的股份支付,适用上述会计处理 |

|

项目

|

股票增值权

|

股票期权

|

|

服务期限

|

4年

(自2×21年1月1日起)

|

3年(5年-2年)

(自2×23年1月1日起)

|

|

每份公允价值

2×21年12月31日2×22年12月31日

|

10元

12元

|

—

16元

|

股权激励计划实行后立即可行权 | 根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依税法规定进行税前扣除 |

待一定服务年限或者达到规定业绩条件方可行权 | (1)等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除 (2)在股权激励计划可行权后,可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除 |

项目 | 处理 |

上市公司授予本公司员工股票期权 | (1)员工接受实施股票期权计划企业授予的股票期权时,除另有规定外,一般不作为应税所得征税 (2)员工行权时,其从企业取得股票的实际购买价低于收盘价的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税 |

上市公司授予本公司员工股票期权 | (3)员工将行权后的股票再转让时获得的高于购买日公平市场价的差额,是因个人在证券二级市场上转让股票等有价证券而获得的所得,应按照“财产转让所得”适用的征免规定计算缴纳个人所得税 (4)员工因拥有股权而参与企业税后利润分配取得的所得,应按照“利息、股息、红利所得”适用的规定计算缴纳个人所得税 |

符合条件的非上市公司授予本公司员工股票期权 | (1)非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税 (2)股权转让时,股票(权)期权取得成本按行权价确定,限制性股票取得成本按实际出资额确定,股权奖励取得成本为零 |

项目 | 有效期限 | 优惠政策概要 |

上市公司股权激励所得 | 2023年12月31日 | 居民个人取得股权激励的,符合相关规定的,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税: 应纳税额=股权激励收入×适用税率-速算扣除数 居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并纳税。 |

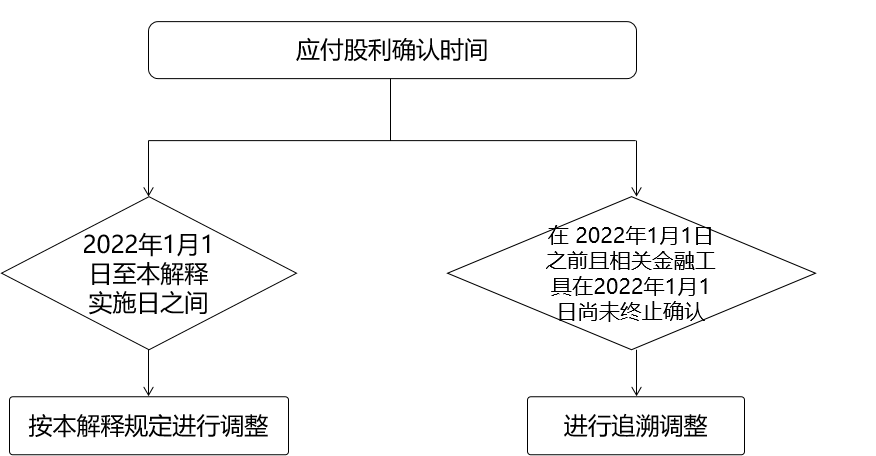

调整情形 | 衔接规定 |

生效日 | 自发布日(2022年11月30日)起执行 |

衔接规定 | 2022年1月1日至解释16号施行日发生的交易,按照本解释调整 |

2022年1月1日之前发生的上述交易,按照本解释调整,但累积影响数调整2022年1月1日留存收益及其他相关财务报表项目,可比期间信息不予调整 | |

与解释16号前两条的衔接方式不同,第三条的衔接是采用不完全追溯调整法,即只需要调整首次执行日留存收益而不需要调整前期比较数据 | |

京公网安备11010802041402号

京公网安备11010802041402号