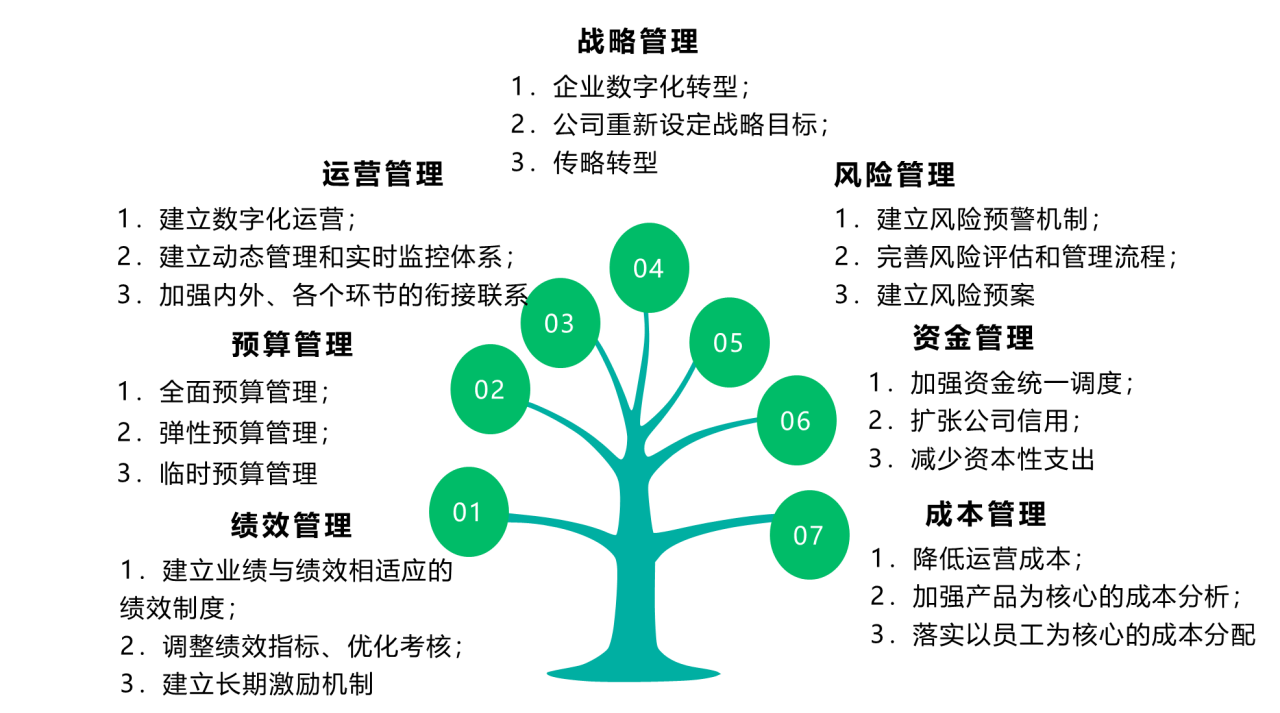

四、上海铁路局管理会计案例分析

(一)上海铁路局基本情况

1.公司名称:中国铁路上海局集团有限公司

2.公司性质:中央企业

3.所属行业:铁路运输

4.主要业务:铁路客货运输、运输设备修造、国内货运代理、国际海上、陆路、航空货物运输代理、普通货运、装卸搬运等。

5.重要地位:上海铁路局是全国旅客铁路运输中最繁忙的铁路局,在铁路运输中占据着至关重要的作用。

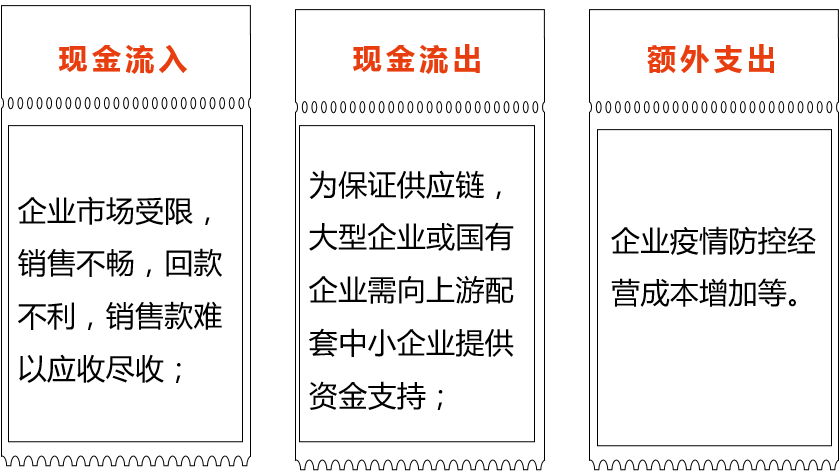

6.面临挑战:上海铁路局客运量占全国铁路总客运量的1/5,此次疫情给上海铁路局带来的冲击巨大。2020年2月,铁路客运量同比下滑87.2%;2月13日更是创下了历史新低,单日旅客发送量只有12.3万人次;而1月23日至4月22日防疫成本支出近6 000万。

(二)战略管理方面管理会计应用

1.疫情面前尽显社会责任和国企担当的战略理念。

上海铁路局在经济受到冲击的情况下依旧积极主动承担社会责任,将疫情防控放在首位。上海铁路局在承担社会责任方面采取了以下主要措施:

(三)预算管理方面管理会计应用

1.快速落实防疫物资支出预算

疫情期间,防疫物资投入已成为上海铁路局主要的支出项目之一,因此对于防疫成本的准确预算与及时调整,对上海铁路局发挥好疫情防控“守门员”角色至关重要。疫情爆发前期,上海铁路局就开始着手对防疫物资需求类别、数量进行统筹预测,编制应支出预算,并着手采购。例如,在疫情初期,上海铁路局就开始对口罩进行统采统购统配,大大降低了防疫物资的采购成本、较好杜绝了防疫物资使用过程中的浪费问题,较好地控制了防疫费用支出。

2.增强收入预算的预见性

(1)疫情下,上海铁路局的客货运收入、其他收入均受到重创,原有的收入预算水平已不适用。

(2)上海铁路局充分利用大数据分析技术,预测收入水平走向。在收入预算估算时,上海铁路局考虑到国内、国际多重因素的影响。

(3)疫情期间,新出台的高速公路免收通行费政策、云商务、云办公等对客运收入带来了直接的负面影响。为此,上海铁路局对相关收入预算进行了向下调整。

(4)国际疫情蔓延、国际运输不畅、石油价格下降等因素也对上海铁路局的外贸订单带来了诸多不利影响。

3.增强支出预算的可靠性

(1)疫情期间,上海铁路局的客运、货运需求已发生了巨大变化。相应地,以往的经验逻辑已经不能指导疫情下列车营运、员工、餐饮等支出预算编制。

(2)上海铁路局在编制上述预算时,主要依赖于大数据的统计分析及预测结果,从而制定出更加有信度、准确的预算安排,避免人力、物力的浪费。

(3)上海铁路局在制定成本支出预算时,还充分考虑了国家及地方出台的各项税收优惠政策,例如社保减免、电费减免等,并估计其具体减免数额,从而在编制预算时使各项预计支出更符合实际金额,增强预算编制的可靠性。

(四)成本管理方面管理会计应用

1.优化消毒技术,控制防疫成本

(1)列车和车站每天都要做预防性消毒,与消毒相关的防疫成本的管控是疫情期间成本管控的重中之重。

(2)在消毒剂浓度上,上海铁路局分别对预防性和终末消毒的浓度作了合理配比,既能达到良好的消毒效果,也尽量避免消毒剂使用量上不必要的浪费。

(3)此外,针对列车内饰座位的预防性消毒,统一采用擦拭的方式进行,在保证达到消毒灭菌的前提下,又较好地控制了消毒剂对列车内饰可能造成的腐蚀,从而引发消毒后可能产生的修复成本,同时节省了消毒剂的使用。

2.统采统购口罩,节省采购费用

在新冠疫情爆发期间,为保证之后能持续给员工发放一次性口罩,从2020年2月底开始上海铁路局开始统采统购,通过三省一市的政府防控部门协调政府配额的方式,以较便宜的价格购买了大量一次性口罩。

3.精细调整开车方案,降低列车维修保养费和运输成本

上海铁路局通过大数据提前研判客流走势,在保证列车开行通达性、旅客出行需求基础上,合理分工长短途列车,统筹上线车辆安排。通过精准开车,在节省了运输成本的同时,避免动车处于满负荷运行的疲劳状态,减少列车后续的维修保养费用。

4.优先安排休假与派遣闲置员工,控制人工成本

(1)上海铁路局目前有正式员工及各类其他员工约18万人,在新冠疫情导致客流量大幅下降的情况下,疫情期间上线运行列车最低时仅为25%左右,导致很多负责列车保洁与餐饮的员工闲置。

(2)上海铁路局没有选择裁员的方式,而是优先安排员工在上半年休假,做到应休尽休,为后续列车恢复开行、全面复工复产腾出了劳力供应的空间。

(3)所属华铁旅服公司主动与当地劳动密集型企业合作,把列车停运后暂时没有任务的员工派遣给他们,助其解决短时间劳力供应不上的问题,较好地解决了员工闲置产生的人力成本问题。

(4)从长远的角度来看,不选择裁员的方式,既避免了员工的离职成本,也避免了下半年可能发生的企业招聘成本。

(五)风险管理方面管理会计应用

1.疫情蔓延风险管理

(1)风险识别:上海铁路局作为客运服务型企业,疫情期间必须保证铁路客运服务的质量,尤其要防止出现疫情大面积感染和传播风险。

(2)风险对策:①上海铁路局汲取了非典时期列车车厢的消毒经验,一旦列车上发现发热旅客,马上对该辆列车进行终末消毒。②铁路局通过客票系统的大数据分析实现乘客数量与服务人员数量的精准匹配。这样做的结果既保障了铁路客运的服务质量,又控制了服务成本,更减少了人员聚集的风险。③铁路局为了防止客运途中人与人之间过于密集而出现再次大面积感染的风险,其利用客票系统科学设置席位分布,采用离散配票策略,尽量减少乘客大量聚集的可能性。

2.现金流风险管理

(1)疫情期间出现大量免费退票,旅客发送量大幅度下降,导致很多负责列车保洁与餐饮的员工闲置,人员虽然闲置,但是薪酬还得按月按时支付,上海铁路局采取劳务外派的方式避免了现金“断流”的风险。

(2)上海铁路局还针对疫情期间发车不规律以及不效率的风险,加强市场化开车组织,既保障了正常经营的发车数量,又控制了运输成本管理的风险,进而有效控制了现金流风险。

(六)运营管理方面管理会计应用

1.统筹列车投放,提高列车使用效率。

通过大数据实现精准开车、线路整合、决定开长车还是短车,在保证正常经营的情况下尽量少开车和避免动车处于满负荷的疲劳状态,节省线路使用费、人工费用、电费以及列车的维修保养费用等运输成本。

2.调整经营业务,配合“公转铁”的落实。

①根据市场需求及时调整业务类别,外贸运输不景气,就发展内贸运输。特别是散改集运输。散改集运输采取点到点的运输方式,运输期间无转运,降低物流成本,得到很多企业的青睐,保证货源的稳定。

②响应国家号召,积极配合“公转铁”的落实。“公转铁”是国家调整运输结构的重要举措,上海铁路局积极配合国家“公转铁”系列安排,在实现增加铁路运货量的同时,也享受到了诸多政府补贴。

(七)管理会计信息系统应用方面

1.根据数据预测结果调整人员及餐食配备

充分利用信息系统中的各类数据,通过大数据分析,精准预测出疫情对客流量的影响,分析出每条铁路线不同区段、不同时间段所需的人员和餐食需求,据此进行合理的人员和餐食配备,减少不必要的支出。

2.根据大数据分析结果统筹列车开行

疫情期间大数据分析还广泛应用于铁路整合上,类似于航空客运的联合航班,铁路在客运运输方面也会根据实际情况进行整合,通过数据分析,提前预判流量流向变化,实行市场化开车,在疫情低客流的情况下优先确保列车通达性,合理安排车底运用和开车数量。这种精准的开车模式在疫情期间发挥了很大作用,有效地降低了成本,有利于成本的控制,使管理会计在成本管理上发挥更大作用。

京公网安备11010802041402号

京公网安备11010802041402号