财务绩效定量指标(权重70%) | 管理绩效定性指标 (权重30%) | |||||

指标类别(100) | 基本指标(100) | 修正指标(100) | 评议指标(100) | |||

| 净资产收益率 总资产报酬率 | 20 14 | 销售(营业)利润率 盈余现金保障倍数 成本费用利润率 资本收益率 | 10 9 8 7 | 战略管理 发展创新 经营决策 风险控制 基础管理 人力资源 行业影响 社会贡献 | 18 15 16 13 14 8 8 8 |

二、资产质量状况(22) | 总资产周转率 应收账款周转率 | 10 12 | 不良资产比率 流动资产周转率 资产现金回收率 | 9 7 6 | ||

三、债务风险状况(22) | 资产负债率 已获利息倍数 | 12 10 | 速动比率 现金流动负债比率 带息负债比率 或有负债比率 | 6 6 5 5 | ||

四、经营增长状况(22) | 销售(营业)增长率 资本保值增值率 | 12 10 | 销售(营业)利润增长率 总资产增长率 技术投入率 | 10 7 5 | ||

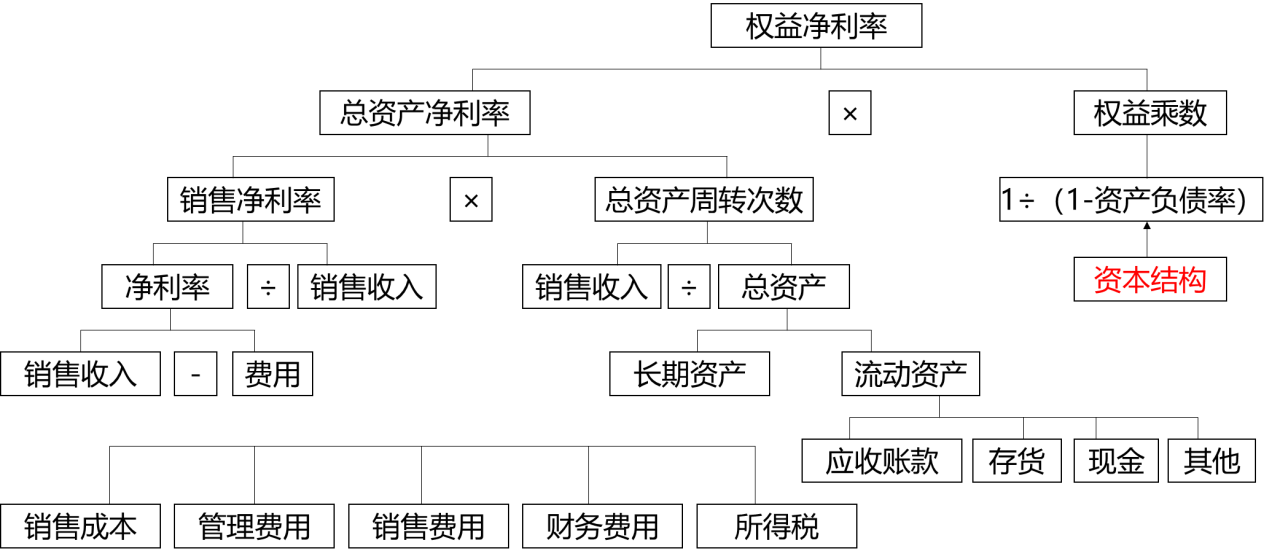

项目(2015) | 格力 | 美的 |

权益净利率 | 26.99% | 26.68% |

销售净利率 | 12.55% | 9.78% |

总资产周转率 | 0.73% | 1.12 |

权益乘数 | 2.95 | 2.45 |

资产负债率 | 66.1% | 59.18% |

项目(2012) | 格力 | 美的 |

权益净利率 | 32% | 16% |

销售净利率 | 7.44% | 6.07% |

总资产周转率 | 1.0386 | 1.1122 |

权益乘数 | 4.1947 | 2.3279 |

资产负债率 | 74.36% | 55.02% |

项目 | 中海化学 | 心连心 |

权益净利率 | 12% | 12% |

销售净利率 | 16.76% | 6.53% |

总资产周转率 | 0.6 | 0.64 |

权益乘数 | 1.19 | 2.86 |

资产负债率 | 16.37% | 65% |

项目(2014) | 三一 | 中联 |

权益净利率(%) | 3.03 | 1.51 |

销售净利率(%) | 2.49 | 2.43 |

总资产周转率 | 0.48 | 0.28 |

权益乘数 | 2.55 | 2.2 |

资产负债率(%) | 60 | 55 |

项目(2020) | 三一 | 中联 |

权益净利率(%) | 29.75 | 16.8 |

销售净利率(%) | 15.85 | 11.3 |

总资产周转率 | 0.89 | 0.56 |

权益乘数 | 2.11 | 2.65 |

资产负债率(%) | 52.6 | 62.26 |

项目 | 神华 | 国电电力 |

权益净利率(%) | 14.4 | 3.8 |

销售净利率(%) | 21.73 | 4.62 |

总资产周转率(%) | 0.44 | 0.22 |

权益乘数 | 1.51 | 3.71 |

资产负债率(%) | 33.77 | 73 |

项目 | 杉杉 | 中国宝安 |

权益净利率(%) | 10.55 | 6.52 |

销售净利率(%) | 14.09 | 5.65 |

总资产周转率(次) | 0.389 | 0.413 |

权益乘数 | 1.925 | 2.793 |

资产负债率(%) | 48.05 | 64.2 |

项目 | 湖南杉杉 | 深圳市贝特瑞 |

权益净利率(%) | 19.2 | 14.5 |

销售净利率(%) | 11 | 12 |

总资产周转率(次) | 0.94 | 06 |

权益乘数 | 1.86 | 2.03 |

资产负债率(%) | 46.16 | 50.64 |

京公网安备11010802041402号

京公网安备11010802041402号