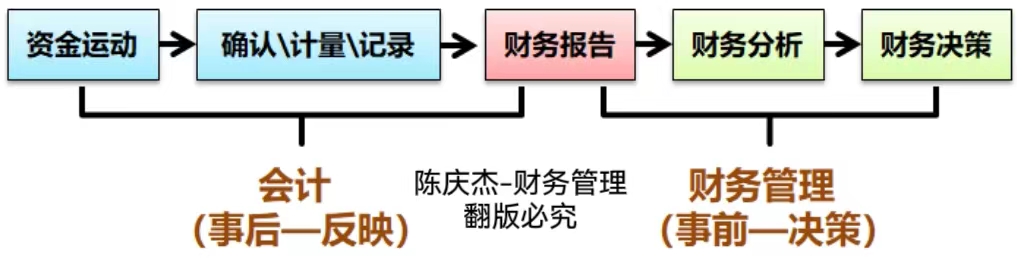

二、会计的演变

1.夏代——禹(会计命名之源)

《吴越春秋》:禹三再考功,五年政定,周行王下,归还大越,登茅山,以朝四方群臣……乃大会计,遂更名茅山曰“会计山(会稽山601579)”

2.周朝——从事财务核算的专业人员

专职官吏为皇朝掌管财务赋税

3.春秋——会计信息质量特征的最早表述

孔子曰“会计,当而已矣”(《孟子万章下》)。“当”即真实性和中立性。

会计,经济收支要处理得当,计算要正确无误,要账实相符,要选择适当的会计人才。

参考文献:葛家澍,《中国财会大辞典》(1993年)

4.战国——“会计”作为财务核算专用名词

书的名称 | “会计”的记载 | 成书时代 |

| | (1) | (2) | (3) |

《周礼·天官》 | 会计 | 西周 | 战国 | |

《六韬》卷三《龙韬》 | 计 会 | 西周 | 战国 | |

《左转·昭公二十五年》 | 计 | 春秋 | 战国 | |

《管子·四时》 | 会计 | 春秋 | 战国 | |

《孟子·万章》 | 会计 | 战国 | | |

《战国策·齐策》 | 计会 | 战国 | | |

《韩非子·外储说左》 | 计 | 战国 | | |

《商君书·禁使》 | 计 | 战国 | | |

《吕氏春秋·务本》 | 会计 | 战国 | | |

(参考文献:郭道扬,《会计史教程》第一卷,1999年。)

5.秦汉:广泛运用“三柱结算法”,并以此财产清查。

收入-支出=结余(永续盘存制)

6.汉朝:为了确保会计核算和会计信息的准确性,汉代设立了官方管理机构和管理职位。

《汉书》记载,汉初有个理财专家名叫桑弘羊,此人担任“为大习农中丞管会计事”的官职。

7.三国:曹冲称象——财产清查

8.唐宋:会计全面发展和完善

四柱清册:旧管+新收=开除+实在

(古人把他们比作支撑大厦的的四根支柱,四柱之力,柱柱紧要。)

注:注册会计师《财务成本管理》第十三章的主要依据

期初在产品成本+本期投入料工费=本期完工结转的库存商品+期末在产品成本

四柱结算法的创立和运用,在我国会计发展史上占有十分重要的地位。它为我国会计分析方法的产生创造了基本条件,同时为我国由单式记账发展到复式记账奠定了基础,比起西方同原理同作用的“平衡结算法”,它的出现要早好几百年,因此,其原理的会计理论价值也得到了中外会计史学家的高度重视和一致肯定,正所谓:

历十一朝演进,由三柱到四柱,实现更替

经三千年变迁,自旧管至实在,修成正果

参考文献:郭道扬《中国会计史稿》

9.清朝:龙门账(复式记账的开端)

山西商人傅山:进-缴=存-该(收入-支出=资产-负债)

进缴表(利润表)存该表(资产负债表),双轨计算盈亏,两表数相当,关龙门。

10.明清中晚期和民国时期:引入借贷记账法,沿用至今。

11.中华人民共和国成立初期,借鉴前苏联模式,分行业会计制度。

京公网安备11010802041402号

京公网安备11010802041402号