年应纳税所得额的范围 | 税率 | 减计规定 | 实际税负率 |

不超过100万元的部分 | 20% | 减按25%计税 (自2023年1月1日 至2024年12月31日) | 5% |

超过100万元但不超过300万元的部分 | 减按25%计税 (自2022年1月1日 至2024年12月31日) | 5% |

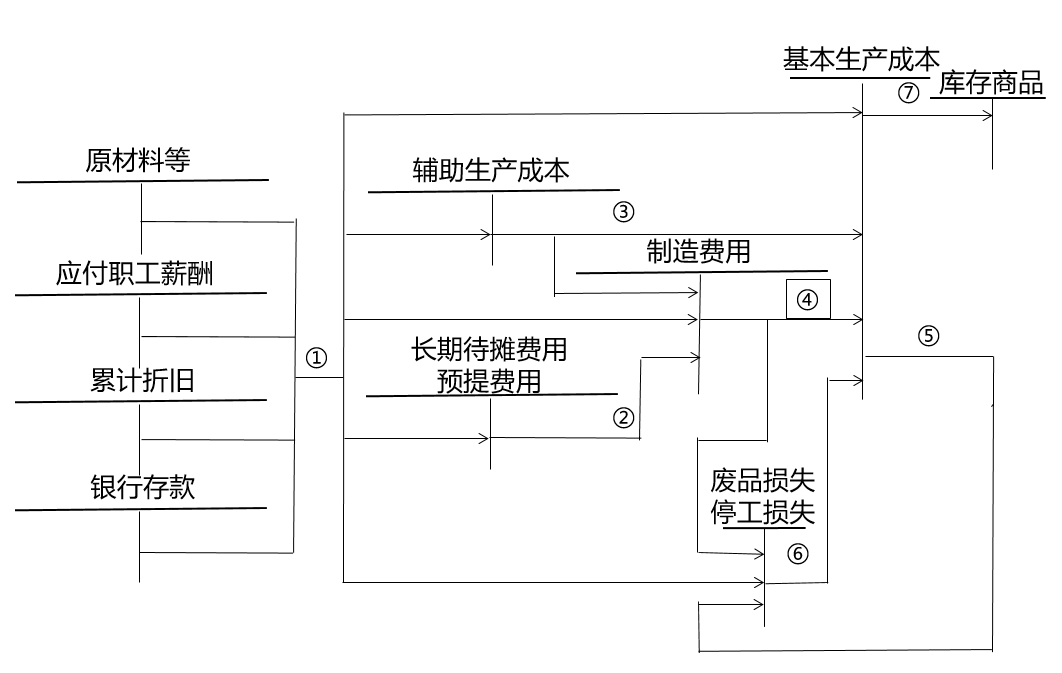

做好定额的制定和修订 | 执行严格的定额管理,并设置一定的机构或人员进行检查和监督,制定的定额,应既先进又切实可行 |

建立健全财产物资的收发、计量、检验、盘点制度 | 有真实可靠的原始记录,才能正确计算产品成本,同时加强财产物资管理,杜绝损失浪费,保证财产安全完整 |

建立健全原始记录 | 各项原始记录资料应定期汇总,经有关部门审批后,向财务部门结报,作为计算成本的依据 |

成本计算方法 | 成本计算对象 | 成本 计算期 | 生产类型 | ||

生产组织特点 | 生产工艺特点 | 成本管理 | |||

品种法 | 产品 品种 | 定期按月 | 大批大量生产 | 单步骤生产 | |

多步骤生产 | 不要求分步计算成本 | ||||

分批法 | 产品 批别 | 可以不定期,但与生产周期一致 | 单件小批生产 | 单步骤生产 | |

多步骤生产 | 不要求分步计算成本 | ||||

分步法 | 生产 步骤 | 定期按月 | 大批大量生产 | 多步骤生产 | 要求分步计算成本 |

项目 | 煎饼果子 | 西红柿炒蛋盖饭 | 小计 |

鸡蛋成本(料) | 2 250 | 750 | 3 000 |

厨师成本(工) | 20 000 | 10 000 | 30 000 |

制造费用(费) | 1 300 | 650 | 1 950 |

成本合计 | 23 550 | 11 400 | 34 950 |

产品数量(个/份) | 1 500 | 500 | |

单位成本 | 15.7 | 22.8 |

22年 | 凭证号数 | 摘要 | 职工薪酬 | 水电费 | 机物料消耗 | 修理费 | 折旧费 | 低值易耗品摊销 | 合计 | 转出 | |

月 | 日 | ||||||||||

8 | 31 | 略 | 材料费用分配表 | 9200 | 300 | 9500 | |||||

31 | 低值易耗品费用分配表 | 1400 | 1400 | ||||||||

31 | 外购动力费用分配表 | 1200 | 1200 | ||||||||

31 | 职工薪酬费用分配表 | 7000 | 7000 | ||||||||

31 | 折旧费用分配表 | 5900 | 5900 | ||||||||

31 | …… | ||||||||||

31 | 制造费用分配表 | 25000 | |||||||||

产品名称 | 生产工时(小时) | 分配率 | 分配额(元) |

甲产品 | 3 200 | 5 | 16 000 |

乙产品 | 1 800 | 9 000 | |

合计 | 5 000 | 2 5000 |

月 | 日 | 摘要 | 产量 | 成本项目 | 成本合计 | ||

直接 材料 | 直接 人工 | 制造 费用 | |||||

月初在产品成本 | |||||||

本月生产费用 | |||||||

生产费用合计 | |||||||

本月完工产品成本 | |||||||

完工产品单位成本 | |||||||

月末在产品成本 | |||||||

京公网安备11010802041402号

京公网安备11010802041402号