(2)投资损益的确认

投资企业取得长期股权投资后,应当按照应享有或应分担被投资单位实现净利润或发生净亏损的份额,调整长期股权投资的账面价值,并确认为当期投资损益。

借:长期股权投资——损益调整

贷:投资收益

(如为净亏损,则做相反分录)

在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上,应考虑以下因素的影响进行适当调整:

第一,被投资单位采用的会计政策及会计期间与投资企业是否一致

被投资单位采用的会计政策及会计期间与投资企业不一致的,应当按照投资企业的会计政策及会计期间对被投资单位的财务报表进行调整,并据以确认投资收益。

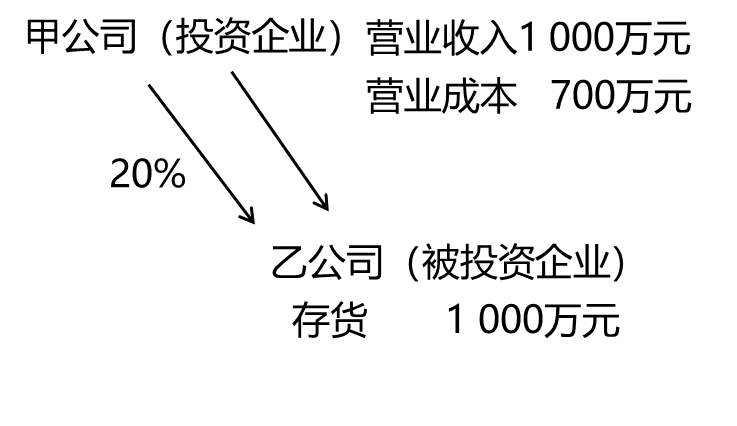

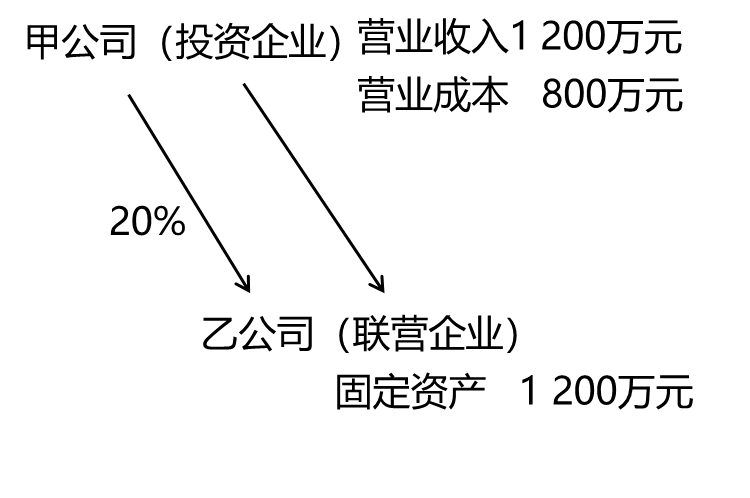

第二,取得投资时被投资单位有关资产的公允价值与账面价值是否相等

以取得投资时被投资单位固定资产、无形资产的公允价值为基础计提的折旧额或摊销额,以及以投资企业取得投资时的公允价值为基础计算确定的资产减值准备金额等对被投资单位净利润的影响。

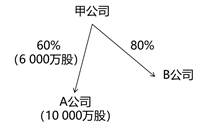

甲公司2×21年1月1日取得乙公司40%的股权,对乙公司具有重大影响。2×21年1月1日乙公司可辨认净资产的账面价值为9 000万元,公允价值为10 000万元,其中一项管理用固定资产账面价值为2 000万元,公允价值为3 000万元,取得投资时,该固定资产尚可使用年限10年,采用年限平均法计提折旧,净残值为零,其他可辨认资产、负债的账面价值与公允价值相等。乙公司2×21年实现净利润2 000万元。不考虑其他因素。 【分析】

2×21年乙公司该项管理用固定资产实际计提折旧金额=2 000÷10=200(万元)

2×21年甲公司认为该项管理用固定资产应计提折旧金额=3 000÷10=300(万元)

调整后的乙公司2×21年净利润=2 000-(300-200)=1 900(万元)

2×21年甲公司按应享有份额确认投资收益的金额=1 900×40%=760(万元)

借:长期股权投资——损益调整 760

贷:投资收益 760

京公网安备11010802041402号

京公网安备11010802041402号