进行会计核算 | 办理政府财政各项预算收支、资产负债以及财政运行的会计核算工作,反映政府财政预算执行情况、财务状况、运行情况和现金流量等。 |

严格财政资金收付调度管理。 | 组织办理财政资金的收付、调拨,在确保资金安全性、规范性、流动性前提下,合理调度管理资金,提高资金使用效益。 |

规范账户管理 | 加强对国库单一账户、财政专户、零余额账户和预算单位银行账户等的管理。 |

实行会计监督,参与预算管理和财务管理 | 通过会计核算和反映,进行预算执行情况、财务状况、运行情况和现金流量情况分析,并对财政、部门及其所属单位的预算执行和财务管理情况实行会计监督。 |

协调预算收入征收部门、国家金库、国库集中收付代理银行、财政专户开户银行和其他有关部门之间的业务关系。 | |

组织本地区财政总决算、部门决算、政府财务报告编审和汇总工作。 | |

组织和指导下级财政总会计工作。 | |

1001国库存款 | 国库存款增加时,按照实际收到的金额,借记本科目,贷记有关科目。 国库存款减少时,按照实际支付的金额,借记有关科目,贷记本科目。 |

政府财政存放在国库单一账户的款项 |

1002其他财政存款 | 财政专户收到款项时,按照实际收到的金额,借记本科目,贷记有关科目;减少时,按照实际支付的金额,借记有关科目,贷记本科目。 |

政府财政未列入“国库存款”科目反映的各项财政存款 | |

取得利息收入时,按照实际获得的利息金额,分别处理: 1.按规定作为专户资金收入的: 借:其他财政存款 贷:应付代管资金/有关收入科目 2.按规定应缴入国库的: 借:其他财政存款 贷:其他应付款 将其他财政存款利息收入缴入国库时: 借:其他应付款 贷:其他财政存款 借:国库存款 贷:非税收入 |

1003国库现金管理资产 | 1.开展商业银行定期存款时: 借:国库现金管理资产 贷:国库存款 2.商业银行定期存款收回国库时: 借:国库存款 贷:国库现金管理资产(本金) 非税收入 |

政府财政将暂时闲置的国库存款存放商业银行或者投资于货币市场形成的资产 |

1011有价证券 | 购入有价证券时: 借:有价证券 贷: 国库存款/其他财政存款 转让或到期兑付有价证券时: 借:国库存款/其他财政存款 贷:有价证券 有关收入 |

政府财政按照有关规定取得并持有的有价证券。 |

1021应收非税收入 | 确认取得非税收入时: 借:应收非税收入 贷:非税收入 实际收到非税收入款项时: 借:国库存款 贷:应收非税收入 非税收入 |

政府财政应向缴款人收取但实际尚未缴入国库的非税收入款项。 |

1022应收股利 | (一)采用权益法核算 1.持有股权投资期间: 借:应收股利 贷:股权投资(损益调整) 2.收到现金股利或利润时: 借:国库存款 贷:应收股利 按照实际收到金额中未宣告发放的现金股利或利润: 借:应收股利 贷:股权投资(损益调整) (续) |

政府因持有股权投资应当收取的现金股利或应当分得的利润。 |

1022应收股利 | (二)采用成本法核算 1.持有股权投资期间: 借:应收股利 贷:投资收益 2.收到现金股利或利润时: 借:国库存款 贷:应收股利 按照实际收到金额中未宣告发放的现金股利或利润: 借:应收股利 贷:投资收益 |

政府因持有股权投资应当收取的现金股利或应当分得的利润。 |

1031借出款项 | 将款项借出时: 借:借出款项 贷:国库存款 收回借款时: 借:国库存款 贷:借出款项 |

政府财政按照对外借款管理有关规定借给预算单位临时急需,并按期收回的款项。 |

1032与下级往来 | 拨付下级政府财政款项时: 借:与下级往来 贷:国库存款 |

本级政府财政与下级政府财政的往来待结算款项。 | 有主权外债业务的财政部门,贷款资金由下级政府财政同级部门(单位)使用,且贷款的最终还款责任由本级政府财政承担的,本级政府财政部门支付贷款资金时: 借:与下级往来/补助费用 贷: 国库存款/其他财政存款 外方将贷款资金直接支付给供应商或用款单位时: 借: 与下级往来/补助费用 贷: 借入款项/应付主权外债转贷款 (续) |

1032与下级往来 | 两级财政年终结算时,确认应当由下级政府财政上交的收入数: 借:与下级往来 贷:上解收入 |

本级政府财政与下级政府财政的往来待结算款项。 | 两级财政年终结算时,确认应补助下级政府财政的费用数: 借:补助费用 贷:与下级往来 |

收到下级政府财政缴入国库的往来待结算款项时: 借:国库存款 贷:与下级往来 | |

扣缴下级政府财政资金时: 借:与下级往来 贷:其他应付款 |

1033预拨经费 | 拨出款项时: 借:预拨经费 贷:国库存款 |

政府财政按照预拨经费管理有关规定预拨给预算单位尚未列为费用的款项。 | 转列费用时: 借:有关费用科目 贷:预拨经费 |

收回预拨款项时: 借:国库存款 贷:预拨经费 |

1034在途款 | 报告清理期和库款报解整理期内收到属于上年度收入等款项时,在上年度账务中: 借:在途款 贷:有关收入科目/应收非税收入 收回属于上年度费用等款项时,在上年度账务中: 借:在途款 贷:预拨经费/有关费用科目 |

报告清理期和库款报解整理期内发生的需要通过本科目过渡处理的属于上年度收入、费用等业务的款项。 | |

冲转在途款时,在本年度账务中: 借:国库存款 贷:在途款 |

1035其他应收款 | 发生其他应收款项时: 借:其他应收款 贷:国库存款/其他财政存款 |

政府财政临时发生的其他应收、暂付、垫付款项。 | |

收回其他应收款项时: 借:国库存款/其他财政存款 贷:其他应收款 | |

其他应收款项转列费用时: 借:有关费用科目 贷:其他应收款 (续) |

1035其他应收款 | 政府财政对使用外国政府和国际金融组织贷款资金的项目单位履行担保责任,代偿贷款本息费时: 借:其他应收款 贷:国库存款/其他财政存款 |

项目单位拖欠外国政府和国际金融组织贷款本息和有关费用导致有关政府财政履行担保责任,代偿的贷款本息费,也通过本科目核算。 | |

行使追索权,收回项目单位贷款本息费时: 借:国库存款/其他财政存款 贷:其他应收款 | |

最终未收回项目单位贷款本息费,经核准转列费用时: 借:有关费用科目 贷:其他应收款 |

1041应收地方政府债券转贷款 | 向下级政府财政转贷地方政府债券资金时: 借:应收地方政府债券转贷款(转贷本金) 有关费用科目(差额) 贷:国库存款/与下级往来(实际拨付或确认的) |

本级政府财政转贷给下级政府财政的地方政府债券资金的本金及利息。 | |

按期确认地方政府债券转贷款的应收利息时: 借:应收地方政府债券转贷款 贷:财务费用――利息费用 (续) |

1041应收地方政府债券转贷款 | 收到下级政府财政偿还的地方政府债券转贷款本息时: 借:国库存款/其他财政存款” 贷:应收地方政府债券转贷款 |

本级政府财政转贷给下级政府财政的地方政府债券资金的本金及利息。 | |

扣缴下级政府财政应偿还的地方政府债券转贷款本息时: 借:与下级往来 贷:应收地方政府债券转贷款 | |

豁免下级政府财政应偿还的地方政府债券转贷款本息时: 借:补助费用/与下级往来 贷:应收地方政府债券转贷款 |

1042应收主权外债转贷款 | 向下级政府财政转贷主权外债资金,且主权外债最终还款责任由下级政府财政承担的,应当分别按照以下情况处理: 1.本级政府财政支付转贷资金时, 借:应收主权外债转贷款 贷:国库存款/其他财政存款 2.外方或上级政府财政将贷款资金直接拨付给用款单位或供应商时: 借:应收主权外债转贷款 贷:借入款项/应付主权外债转贷款 (续) |

本级政府财政转贷给下级政府财政的外国政府、国际金融组织贷款等主权外债资金的本金及利息。 |

1042应收主权外债转贷款 | 按期确认主权外债转贷款的应收利息时: 借:应收主权外债转贷款 贷:财务费用――利息费用 |

本级政府财政转贷给下级政府财政的外国政府、国际金融组织贷款等主权外债资金的本金及利息。 | |

收回下级政府财政偿还的主权外债转贷款本息时: 借:国库存款/其他财政存款 贷:应收主权外债转贷款 | |

扣缴下级政府财政应偿还的主权外债转贷款本息时: 借:与下级往来 贷:应收主权外债转贷款 (续) |

1042应收主权外债转贷款 | 债权人豁免下级政府财政应偿还的主权外债转贷款本息时: 借:应付主权外债转贷款/借入款项/应付利息 贷:应收主权外债转贷款 |

本级政府财政转贷给下级政府财政的外国政府、国际金融组织贷款等主权外债资金的本金及利息。 | |

本级政府财政豁免下级政府财政应偿还的主权外债转贷款本息时: 借:补助费用/与下级往来 贷:应收主权外债转贷款 (续) |

1042应收主权外债转贷款 | 年末,根据债务管理部门提供的应收主权外债转贷款因汇率变动产生的期末人民币余额与账面余额之间的差额资料: 借:财务费用――汇兑损益 贷:应收主权外债转贷款 |

本级政府财政转贷给下级政府财政的外国政府、国际金融组织贷款等主权外债资金的本金及利息。 |

权益法 | 成本法 |

取得时: 借:股权投资(投资成本) 应收股利(已宣告但尚未发放的现金股利) 贷:国库存款 相关资产类科目 | 取得时: 借:股权投资(投资成本) 应收股利(已宣告但尚未发放的现金股利) 贷:国库存款 相关资产类科目 |

被投资主体实现净利润: 借:股权投资(损益调整) 贷:投资收益 | —— |

被投资主体宣告发放现金股利或利润的: 借:应收股利 贷:股权投资(损益调整) | 被投资主体宣告发放现金股利或利润时: 借:应收股利 贷:投资收益 |

收到现金股利或利润时: 借:国库存款 贷:应收股利 | 收到现金股利或利润时: 借:国库存款 贷:应收股利 |

被投资主体发生除净损益和利润分配以外的所有者权益变动的: 借:股权投资(其他权益变动) 贷:权益法调整 | —— |

处置时: 借:权益法调整 贷:股权投资(其他权益变动) 借:国库存款 贷:应收股利(已宣告尚未领取的现金股利或利润) 股权投资(投资成本) 股权投资(损益调整) 投资收益(差额) | 处置时: 借:国库存款 贷:应收股利(已宣告尚未领取的现金股利或利润) 股权投资(投资成本) 投资收益(差额) |

2001应付短期政府债券 | 收到发行收入时: 借:国库存款(发行收入) 费用科目(差额) 贷:应付短期政府债券(发行额) |

政府财政以政府名义发行的期限不超过1年(含1年)的国债和地方政府债券的应付本金。 | |

中央财政发生国债随卖业务时: 借:国库存款(实际收到的金额) 财务费用——利息费用(差额) 贷:应付短期政府债券(国债随卖面值) 或应付长期政府债券 (续) |

2001应付短期政府债券 | 中央财政发生国债随买业务时: 借:应付短期政府债券(国债随买面值) 财务费用——利息费用(差额) 贷:国债存款(实际支付的金额) |

国债包括中央政府财政发行的国内政府债券和境外发行的主权债券等。 | |

实际偿还本级政府财政承担的短期政府债券本金时: 借:应付短期政府债券 贷:国库存款 |

2011应付国库集中支付结余 | 年末,对当年发生的应付国库集中支付结余: 借:有关费用 贷:应付国库集中支付结余 |

省级以上(含省级)政府财政国库集中支付中,应列为当年费用,但年末尚未支付需结转下一年度支付的款项。 | |

实际支付应付国库集中支付结余资金时: 借:应付国库集中支付结余 贷:国库存款 | |

收回尚未支付的应付国库集中支付结余时: 借:应付国库集中支付结余 贷:以前年度盈余调整 |

2012与上级往来 | 收到上级政府财政拨付的款项时: 借:国库存款 其他财政存款 贷:与上级往来 |

本级政府财政与上级政府财政的往来待结算款项。 | |

有主权外债业务的财政部门,贷款资金由本级政府财政同级部门使用,且贷款的最终还款责任由上级政府财政承担的,本级政府财政收到贷款资金时: 借:国库存款 其他财政存款 贷:与上级往来 补助收入 (续) |

2012与上级往来 | 外方或上级政府财政将贷款资金直接支付给供应商或用款单位时: 借:费用科目 贷:与上级往来 补助收入 |

本级政府财政与上级政府财政的往来待结算款项。 | |

两级财政年终结算中确认的应当上交上级政府财 政的款项: 借:上解费用 贷:与上级往来 (续) |

2012与上级往来 | 两级财政年终结算中确认的应当由上级政府财政 补助的款项: 借:与上级往来 贷:补助收入 |

本级政府财政与上级政府财政的往来待结算款项。 | |

上级政府财政扣缴有关款项时: 借:有关科目 贷:与上级往来 | |

归还上级政府财政的往来性款项时,按照实际归 还的金额: 借:与上级往来 贷:国库存款/其他财政存款 |

2013其他应付款 | 收到不明性质款项及收回结转结余资金时: 借:国库存款/其他财政存款 贷:其他应付款 |

政府财政临时发生的暂收、应付、收到的不明性质款项和收回的结转结余资金等。 | |

将有关款项清理退还、划转、转作收入时: 借:其他应付款 贷:国库存款/其他财政存款/有关收入科目 | |

冲减当年费用时: 借:其他应付款 贷:有关费用科目 冲减以前年度有关费用: 借:其他应付款 贷:以前年度盈余调整 (续) |

2013其他应付款 | 社会保险费代征入库时: 借:国库存款 贷:其他应付款 入库的社会保险费划转社保基金专户时: 借:其他应付款 贷:国库存款 |

税务机关代征入库的社会保险费,也通过本科目核算。 | |

收回的结转结余资金,按原预算科目使用的: 借:其他应付款 贷:国库存款/其他财政存款 收回的结转结余资金,调整预算科目使用的: 借:其他应付款 贷:以前年度盈余调整 借:有关费用科目 贷:国库存款 |

2014应付代管资金 | 收到代管资金时: 借:其他财政存款 贷:应付代管资金 支付代管资金时: 借:应付代管资金 贷:其他财政存款 代管资金产生的利息收入按照有关规定仍属于代 管资金的: 借:其他财政存款 贷:应付代管资金 |

政府财政代为管理的使用权属于被代管主体的资金。 |

2015应付利息 | 计算确定本期应付未付利息: 借:财务费用——利息费用 贷:应付利息 实际支付时: 借:应付利息 财务费用——利息费用 贷:国库存款/其他财政存款 提前赎回已发行的政府债券、豁免政府财政承担的主权外债应付利息时: 借:应付利息 贷:财务费用——利息费用 |

政府财政以政府名义发行的政府债券应支付的利息,以及以政府名义借入款项本期应承担的利息等。 |

2021应付长期政府债券 | 收到发行收入时: 借:国库存款/其他财政存款(发行收入) 费用科目(差额) 贷:应付长期政府债券(发行额) |

以政府名义发行的期限超过 1年的国债和地方政府债券的应付本金。 | |

中央财政发生国债随卖业务时: 借:国库存款(实际收到的金额) 财务费用——利息费用(差额) 贷:应付短期政府债券(国债随卖面值) 或应付长期政府债券 (续) |

2021应付长期政府债券 | 中央财政发生国债随买业务时: 借:应付长期政府债券(国债随买面值) 财务费用——利息费用(差额) 贷:国债存款(实际支付的金额) |

国债包括中央政府财政发行的国内政府债券和境外发行的主权债券等。 | |

以定向承销方式发行长期政府债券时: 借:以前年度盈余调整/应收地方政府债券转贷款 贷:应付长期政府债券(差额——有关费用) | |

实际偿还本级政府财政承担的短期政府债券本金时: 借:应付长期政府债券 贷:国库存款/其他财政存款 |

2022借入款项 | 借入主权外债的主要账务处理 收到借入的主权外债资金时: 借:国库存款/其他财政存款(实际收到) 有关费用科目 贷:借入款项(承担的债务) |

以政府名义向外国政府、国际金融组织等借入的款项,以及经国务院批准的其他方式借入的款项。 | |

偿还主权外债本金时: 借:借入款项 贷:国库存款/其他财政存款 (续) |

2022借入款项 | 债权人豁免本级政府财政承担偿还责任的借入主权 外债本金时: 借:借入款项 贷:其他收入 债权人豁免下级政府财政承担偿还责任的借入主权 外债本金时: 借:借入款项 贷:应收主权外债转贷款 本级政府财政借入主权外债,且由外方或上级政府财政将贷款资金直接支付给用款单位或供应商时: (1)本级政府财政承担还款责任,贷款资金由本级政府财政同级部门使用的: 借:有关费用 贷:借入款项 (2)本级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用的: 借:补助费用/与下级往来 贷:借入款项 (3)下级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用的: 借:应收主权外债转贷款 贷:借入款项 |

以政府名义向外国政府、国际金融组织等借入的款项,以及经国务院批准的其他方式借入的款项。 |

2031应付地方政府债券转贷款 | 上级政府财政转贷地方政府债券资金时: 借:国库存款/与上级往来(收到的金额) 有关费用(差额) 贷:应付地方政府债券转贷款(转贷本金) |

地方政府财政从上级政府财政借入地方政府债券转贷款的本金和利息。 | |

按期确认地方政府债券转贷款的应付利息时: 借:财务费用——利息费用 贷:应付地方政府债券转贷款 | |

偿还本级政府财政承担的地方政府债券转贷款本 息时: 借:应付地方政府债券转贷款 贷:国库存款 (续) |

2031应付地方政府债券转贷款 | 上级政府财政扣缴地方政府债券转贷款本息时: 借:应付地方政府债券转贷款 贷:与上级往来 |

地方政府财政从上级政府财政借入地方政府债券转贷款的本金和利息。 | |

上级政府财政豁免转贷款本息时: 借:应付地方政府债券转贷款 贷:补助收入/与上级往来 |

2032应付主权外债转贷款 | 收到上级政府财政转贷的主权外债资金时: 借:国库存款/其他财政存款 有关费用科目 贷:应付主权外债转贷款 |

本级政府财政从上级政府财政借入主权外债转贷款的本金和利息。 | |

按期确认主权外债转贷款的应付利息时: 借:财务费用——利息费用 贷:应付主权外债转贷款 (续) |

2032应付主权外债转贷款 | 偿还主权外债转贷款的本息时: 借:应付债权外债转贷款 贷:国库存款/其他财政存款 |

本级政府财政从上级政府财政借入主权外债转贷款的本金和利息。 | |

上级政府财政扣缴借入主权外债转贷款的本息时: 借:应付主权外债转贷款 贷:与上级往来 (续) |

2032应付主权外债转贷款 | 从上级政府财政借入主权外债转贷款,且由外方或上级政府财政将贷款资金直接支付给用款单位或供应商时: (1)本级政府财政承担还款责任,贷款资金由本级政府财政同级部门使用的: 借:有关费用科目 贷:应付主权外债转贷款 (2)本级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用的: 借:补助费用/与下级往来 贷:应付主权外债转贷款 (3)下级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用的: 借:应收主权外债转贷款 贷:应付主权外债转贷款(续) |

本级政府财政从上级政府财政借入主权外债转贷款的本金和利息。 |

2032应付主权外债转贷款 | 上级政府财政豁免主权外债转贷款本息 (1)豁免本级政府财政承担偿还责任的主权外债转贷款本息时: 借:应付主权外债转贷款 贷:补助收入/与上级往来 (2)豁免下级政府财政承担偿还责任的主权外债转贷款本息时: 借:应付主权外债转贷款 贷:应收主权外债转贷款 借:补助费用/与下级往来 贷:补助收入/与上级往来 |

本级政府财政从上级政府财政借入主权外债转贷款的本金和利息。 |

2041其他负债 | 政策明确由政府财政承担支出责任的其他负债: 借:其他费用 贷:其他负债 |

政府财政因有关政策明确要求其承担支出责任的事项而形成的支付义务。 |

3001累计盈余 | 年终转账时,将“本期盈余——预算管理资金本期盈余”、“本期盈余——财政专户管理资金本期盈余“、“本期盈余——专用基金本期盈余”科目余额转入本科目。 将“以前年度盈余调整——预算管理资 金以前年度盈余调整”、“以前年度盈余调整——财政专户管理资金以前年度盈余调整”、“以前年度盈余调整——专用基金以前年度盈余调整”科目余额转入本科目。 |

政府财政纳入一般公共预算、政府性基金预算、国有资本经营预算管理的预算资金,财政专户管理资金、专用基金历年实现的盈余滚存的金额。 |

3011本期盈余 | “预算管理资金本期盈余” 年终转账时,将纳入一般公共预算、政府性基金预算、国有资本经营预算管理的各类收入科目本年发生额转入本科目的贷方;将纳入一般公共预算、政府性基金预算、国有资本经营预算管理的各类费用科目本年发生额转入本科目的借方,借记本科目。 完成上述结转后,将本科目余额转入累计盈余。 (续) |

核算政府财政纳入一般公共预算、政府性基金预算、国有资本经营预算管理的资金,财政专户管理资金、专用基金本期各项收入、费用分别相抵后的余额。 |

3011本期盈余 | “财政专户管理资金本期盈余” 年终转账时,将财政专户管理资金收入的本年发生额转入本科目的贷方,将财政专户管理资金支出的本年发生额转入本科目的借方,完成上述结转后,将本科目余额转入累计盈余。 (续) |

核算政府财政纳入一般公共预算、政府性基金预算、国有资本经营预算管理的资金,财政专户管理资金、专用基金本期各项收入、费用分别相抵后的余额。 |

3011本期盈余 | “专用基金本期盈余” 年终转账时,将专用基金收入的本年发生额转入本科目的贷方,将专用基金支出的本年发生额转入本科目的借方,完成上述结转后,将本科目余额转入累计盈余。 |

核算政府财政纳入一般公共预算、政府性基金预算、国有资本经营预算管理的资金,财政专户管理资金、专用基金本期各项收入、费用分别相抵后的余额。 |

3021预算稳定调节基金 | 设置或补充预算稳定调节基金时: 借:本期盈余——预算管理资金本期盈余 贷:预算稳定调节基金 将预算周转金调入预算稳定调节基金时: 借:预算周转金 贷:预算稳定调节基金 动用预算稳定调节基金时: 借:预算稳定调节基金 贷:本期盈余——预算管理资金本期盈余 |

本级政府财政为保持年度间预算的衔接和稳定而设置的储备性资金。 |

3022预算周转金 | 设置或补充预算周转金时: 借:本期盈余——预算管理资金本期盈余 贷:预算周转金 将预算周转金调入预算稳定调节基金时: 借:预算周转金 贷:预算稳定调节基金 |

财政设置的用于调剂预算年度内季节性收支差额周转使用的资金。 |

3041权益法调整 | 被投资主体发生除净损益和利润分配以外的其他权益变动时: 借:股权投资(其他权益变动) 贷:权益法调整 处置股权投资或因企业破产清算导致股权投资减少时: 借:权益法调整 贷:股权投资(其他权益变动) 无偿划出股权投资时: 借:权益法调整 贷:股权投资(其他权益变动) |

政府财政按照持股比例计算应享有的被投资主体除净损益和利润分配以外的所有者权益变动的份额。 |

3051以前年度盈余调整 | 调整增加以前年度收入时,按照调整增加的金额,借记有关科目,贷记本科目;调整减少的,作相反会计分录。 |

调整增加以前年度费用时,按照调整增加的金额,借记本科目,贷记有关科目;调整减少的,作相反会计分录。 | |

调整以前年度盈余的事项。 | |

对于政府以前年度取得的资产或承担的负债,在本年初次确认时,借记有关资产科目或贷记有关负债科目,贷记或借记本科目。 | |

年终转账时,将本科目余额转入累计盈余,借记或贷记“累计盈余”科目,贷记或借记本科目 |

4001税收收入 | 收到款项时: 借:国库存款 贷:税收收入 |

政府财政筹集的纳入本级财政管理的税收收入。 | |

年终转账时,本科目贷方余额转入本期盈余: 借:税收收入 贷:本年盈余——预算管理资金本期盈余 |

4002非税收入 | 收到款项时: 借:国库存款 贷:非税收入 |

政府财政筹集的纳入本级财政管理的非税收入。 | |

全部实行非税收入电子化管理,非税收入管理部门具备条件提供已开具缴款票据、尚未缴入本级国库的非税收入数据的地区: 借:应收非税收入 贷:非税收入 |

4011投资收益 | 权益法: 1. 股权投资持有期间,被投资主体实现净损益的: 借:股权投资(损益调整) 贷:投资收益 2. 处置股权投资时: 借:国库存款(回收的金额) 贷:应收股利 股权投资(投资成本、损益调整) 投资收益(差额) 借:权益法调整 贷:股权投资(其他权益变动) (续) |

政府股权投资所实现的收益或发生的损失。 |

4011投资收益 | 成本法: 1. 被投资主体宣告发放现金股利或利润的: 借:应收股利 贷:投资收益 2. 收到现金股利或利润时: 借:国库存款 贷:应收股利 3. 处置股权投资时: 借:国库存款 贷:应收股利 股权投资(投资成本) 投资收益 |

政府股权投资所实现的收益或发生的损失。 |

4021补助收入 | 年终与上级政府财政结算时: 借:与上级往来 贷:补助收入 年终关账时: 借:补助收入 贷:本期盈余――预算管理资金本期盈余 |

上级政府财政按照财政体制规定或专项需要补助给本级政府财政的款项,包括税收返还、转移支付等。 |

4022上解收入 | 年终与下级政府财政结算时: 借:与下级往来 贷:上解收入 年终转账时: 借:上解收入 贷:本期盈余――预算管理资金本期盈余 |

按照财政体制规定或专项需要由下级政府财政上交给本级政府财政的款项。 |

4023地区间援助收入 | 收到援助方政府财政转来的资金时: 借:国库存款 贷:地区间援助收入 年终转账时: 借:地区间援助收入 贷:本期盈余――预算管理资金本期盈余 |

受援方政府财政收到援助方政府财政转来的可统筹使用的各类援助、捐赠等资金收入。 |

4031其他收入 | 从其他渠道调入资金时: 借:国库存款 贷:其他收入 债权人豁免政府财政承担的主权外债时: 借:借入款项 贷:其他收入 无偿划入股权投资时: 借:股权投资 贷:其他收入 |

核算政府财政除税收收入、非税收入、投资收益、补助收入、上解收入、地区间援助收入、财政专户管理资金收入、专用基金收入以外的各项收入,包括从其他渠道调入资金、豁免主权外债偿还责任以及无偿取得股权投资等产生的收入。 |

4041 财政专户管理资金收入 | 收到财政专户管理资金时: 借:其他财政存款 贷:财政专户管理资金收入 年终转账时: 借:财政专户管理资金收入 贷:本期盈余――财政专户管理资金本期盈余 |

政府财政纳入财政专户管理的教育收费等资金收入。 |

4042 专用基金收入 | 取得专用基金收入转入财政专户时: 借:其他财政存款 贷:专用基金收入 通过费用安排取得专用基金收入仍留存国库的: 借:有关费用科目 贷:专用基金收入 年终转账时: 借:专用基金收入 贷:本期盈余――专用基金本期盈余 |

政府财政按照法律法规和国务院、财政部规定设置或取得的粮食风险基金等专用基金收入。 |

5001 政府机关商品和服务拨款费用 | 实际发生政府机关商品和服务拨款费用时: 借:政府机关商品和服务拨款费用 贷:国库存款 当年政府机关商品和服务拨款费用发生退回时: 借:国库存款 贷:政府机关商品和服务拨款费用 年终转账时: 借:政府机关商品和服务拨款费用 贷:本期盈余——预算管理资金本期盈余 |

本级政府财政拨付给机关和参公事业单位购买商品和服务的各类费用,不包括用于购置固定资产、战略性和应急性物资储备等资本性拨款费用。 |

5002 政府机关工资福利拨款费用 | 实际发生政府机关工资福利拨款费用时: 借:政府机关工资福利拨款费用 贷:国库存款 当年政府机关工资福利拨款费用发生退回时: 借:国库存款 贷:政府机关工资福利拨款费用 年终转账时: 借:本期盈余——预算管理资金本期盈余 贷:政府机关工资福利拨款费用 |

财政拨付给机关和参公事业单位在职职工和编制外长期聘用人员的各类劳动报酬及为上述人员缴纳的各项社会保险费等费用。 |

5003 对事业单位补助拨款费用 | 实际发生对事业单位补助拨款费用时: 借:对事业单位补助拨款费用 贷:国库存款 当年对事业单位补助拨款费用发生退回时: 借:国库存款 贷:对事业单位补助拨款费用 |

本级政府财政拨付的对事业单位(不含参公事业单位)的经常性补助费用,不包括对事业单位的资本性拨款费用。 |

5004 对企业补助拨款费用 | 实际发生对企业补助拨款费用时: 借:对企业补助拨款费用 贷:国库存款 当年对企业补助拨款费用发生退回时: 借:国库存款 贷:对企业补助拨款费用 |

本级政府财政拨付的对各类企业的补助费用,不包括对企业的资本金注入和资本性拨款费用 |

5005 对个人和家庭补助拨款费用 | 实际发生对个人和家庭补助拨款费用时: 借:对个人和家庭补助拨款费用 贷:国库存款 当年对个人和家庭补助拨款费用发生退回时: 借:国库存款 贷:对个人和家庭补助拨款费用 |

本级政府财政拨付的对个人和家庭的补助费用。 |

5006 对社会保障基金补助拨款费用 | 实际发生对社会保障基金补助拨款费用时: 借:对社会保障基金补助拨款费用 贷:国库存款 当年对社会保障基金补助拨款费用发生退回时: 借:国库存款 贷:对社会保障基金补助拨款费用 |

本级政府财政拨付的对社会保险基金的补助费用,以及补充全国社会保障基金的费用。 |

5007 资本性拨款费用 | 实际发生资本性拨款费用时: 借:资本性拨款费用 贷:国库存款 当年资本性拨款费用发生退回时: 借:国库存款 贷:资本性拨款费用 |

政府财政拨付给行政事业单位和企业的资本性拨款费用,不包括对企业的资本金注入。 |

5008 其他拨款费用 | 实际发生其他拨款费用时: 借:其他拨款费用 贷:国库存款 当年其他拨款费用发生退回时: 借:国库存款 贷:其他拨款费用 |

本级政府财政拨付的经常性赠与、国家赔偿费用、对民间非营利组织和群众性自治组织补贴等拨款费用。 |

5011 财务费用 | 利息费用的主要账务处理 1.按期计提利息费用时: 借:财务费用 贷:应付利息/应付地方政府债券转贷款——应付利息/应付主权外债转贷款——应付利息 2.中央财政发生国债随卖业务 3.中央财政发生国债随买业务 参照“应付短期政府债券”科目使用说明。 (续) |

本级政府财政用于偿还政府债务利息费用,政府债务发行、兑付、登记费用,以外币计算的政府资产及债务由于汇率变化产生的汇兑损益等。 |

5011 财务费用 | 债务发行兑付费用的主要账务处理 1.支付政府债务发行、兑付、登记款项时: 借:财务费用 贷:国库存款 2.收到或扣缴下级政府财政应承担的政府债务发行、兑付、登记款项时: 借:国库存款/其他财政存款/与下级往来 贷:财务费用 (续) |

本级政府财政用于偿还政府债务利息费用,政府债务发行、兑付、登记费用,以外币计算的政府资产及债务由于汇率变化产生的汇兑损益等。 |

5011 财务费用 | 汇兑损益的主要账务处理 1.期末,将所有以外币计算的政府资产按期末汇率折算为人民币金额: 借:财务费用 贷:其他财政存款/应收主权外债转贷款 2.期末,将所有以外币计算的借入款项、政府债券、主权外债转贷款、应付利息等政府负债按期末汇率折算为人民币金额: 借:借入款项/应付长期政府债券/应付主权外债转贷款/应付利息 贷:财务费用 |

本级政府财政用于偿还政府债务利息费用,政府债务发行、兑付、登记费用,以外币计算的政府资产及债务由于汇率变化产生的汇兑损益等。 |

5021 补助费用 | 年终与下级政府财政结算时: 借:补助费用 贷:与下级往来 专项转移支付资金实行特设专户管理的: 借:补助费用/与下级往来 贷:其他财政存款/与上级往来/补助收入 |

本级政府财政按财政体制规定或专项需要补助给下级政府财政的款项,包括对下级的税收返还、一般性转移支付和专项转移支付等。 |

5022 上解费用 | 年终与上级政府财政结算时: 借:上解费用 贷:与上级往来 |

本级政府财政按照财政体制规定或专项需要上解给上级政府财政的款项。 |

5023 地区间援助费用 | 发生地区间援助费用时: 借:地区间援助费用 贷:国库存款 |

援助方政府财政安排用于受援方政府财政统筹使用的各类援助、补偿、捐赠等。 |

5031 其他费用 | 政府财政无偿划出股权投资时: 借:权益法调整 贷:股权投资(其他权益变动) 借:其他费用 贷:股权投资(投资成本、损益调整) 政府财政承担支出责任的其他负债: 借:其他费用 贷:其他负债 |

本级政府财政无偿划出股权投资时产生的投资损失、政府财政承担支出责任的其他负债等。 |

5041 财政专户管理资金支出 | 发生财政专户管理资金支出时: 借:财政专户管理资金支出 贷:其他财政存款 当年记入的财政专户管理资金支出发生退回: 借:其他财政存款 贷:财政专户管理资金支出 以前年度财政专户管理资金支出发生退回时: 借:其他财政存款 贷:“以前年度盈余调整——财政专户管理资金以前年度盈余调整 |

本级政府财政用纳入财政专户管理的教育收费等资金安排的支出。 |

5042 专用基金支出 | 发生专用基金支出时: 借:专用基金支出 贷:其他财政存款 当年专用基金支出发生退回时: 借:其他财政存款 贷:专用基金支出 以前年度专用基金支出发生退回时: 借:其他财政存款 贷:以前年度盈余调整——专用基金以前年度盈余调整 |

本级政府财政用专用基金收入安排的支出。 |

财务会计 | 预算会计 |

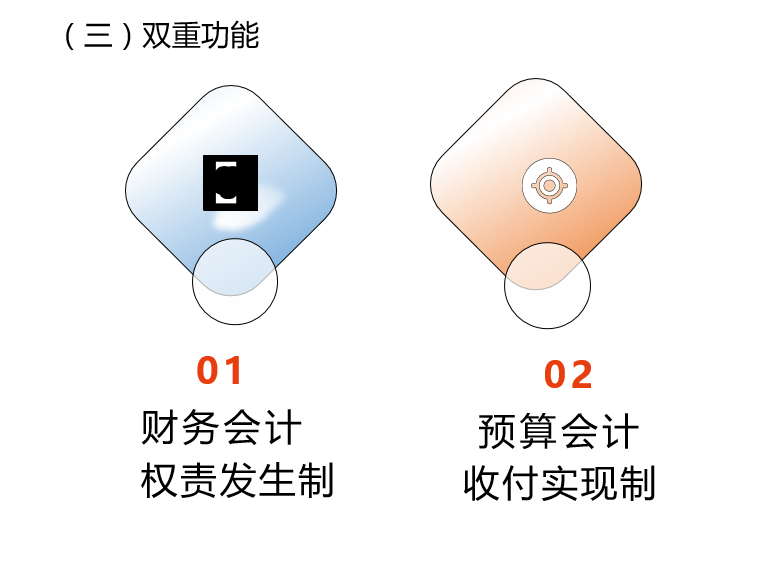

借:股权投资—企业股权投资(投资成本) 贷:国库存款 股权投资——企业股权投资(投资成本) | 借:一般公共预算支出等 贷:资金结存——库款资金结存 |

借/贷:权益法调整 贷/借:股权投资——企业股权投资(其他权益变动) 借:股权投资——企业股权投资(投资成本) 贷:股权投资——企业股权投资(投资成本) 股权投资——企业股权投资(损益调整) | 不作处理 |

6001 一般公共预算收入 | 收到款项时: 借:资金结存——库款资金结存 贷:一般公共预算收入 年终转账时: 借:一般公共预算收入 贷:一般公共预算结转结余 |

政府财政筹集的纳入本级一般公共预算管理的税收收入和非税收入。 |

6002 政府性基金预算收入 | 收到款项时: 借:资金结存――库款资金结存 贷:政府性基金预算收入 年终转账时: 借:政府性基金预算收入 贷:政府性基金预算结转结余 |

政府财政筹集的纳入本级政府性基金预算管理的非税收入。 |

6003 国有资本经营预算收入 | 收到款项时: 借:资金结存――库款资金结存 贷:国有资本经营预算收入 年终转账时: 借:政府性基金预算收入 贷:政府性基金预算结转结余 |

政府财政筹集的纳入本级国有资本经营预算管理的非税收入。 |

6005 财政专户管理资金收入 | 收到财政专户管理资金收入时: 借:资金结存――专户资金结存 贷:财政专户管理资金收入 年终结账时: 借:财政专户管理资金收入 贷:财政专户管理资金结余 |

政府财政纳入财政专户管理的教育收费等资金收入。 |

6007 专用基金收入 | 通过预算支出安排取得专用基金收入并将资金转入财政专户的: 借:资金结存――专户资金结存 贷:专用基金收入 借:一般公共预算支出 贷:资金结存――库款资金结存 通过预算支出安排取得专用基金收入,资金仍留存国库的: 借:一般公共预算支出 贷:专用基金收入 年终结算时: 借:专用基金收入 贷:专用基金结余 |

本级政府财政按照法律法规和国务院、财政部规定设置或取得的粮食风险基金等专用基金收入。 |

6011 补助预算收入 | 年度执行中,收到上级政府财政调拨的资金时: 借:资金结存――库款资金结存 贷:补助预算收入――上级调拨 专项转移支付资金实行特设专户管理的,收到资金时: 借:资金结存――专户资金结存 贷:补助预算收入――上级调拨 (续) |

上级政府财政按照财政体制规定或专项需要补助给本级政府财政的款项,包括税收返还、一般性转移支付和专项转移支付等。 |

6011 补助预算收入 | 年度执行中,收到上级政府财政调拨的资金时: 借:资金结存――库款资金结存 贷:补助预算收入――上级调拨 专项转移支付资金实行特设专户管理的,收到资金时: 借:资金结存――专户资金结存 贷:补助预算收入――上级调拨 (续) |

上级政府财政按照财政体制规定或专项需要补助给本级政府财政的款项,包括税收返还、一般性转移支付和专项转移支付等。 |

6011 补助预算收入 | 有主权外债业务的财政部门,贷款资金由本级政府财政同级预算单位使用,且贷款的最终还款责任由上级政府财政承担的,本级政府财政部门收到贷款资金时: 借:资金结存――专户资金结存 贷:补助预算收入――上级调拨 外方或上级政府财政将贷款资金直接支付给供应商或用款单位时: 借:一般公共预算支出 贷:补助预算收入 上级政府财政豁免本级政府财政主权外债: 借:资金结存――上下级调拨结存 贷:补助预算收入――上级调拨 (续) |

上级政府财政按照财政体制规定或专项需要补助给本级政府财政的款项,包括税收返还、一般性转移支付和专项转移支付等。 |

6011 补助预算收入 | 本级政府财政向上级政府财政归还资金时: 借:补助预算收入――上级调拨 贷:资金结存――库款资金结存 年终两级财政办理结算以后: 借:补助预算收入――上级调拨 贷:补助预算收入――一般公共预算补助收入 补助预算收入――政府性基金预算补助收入 补助预算收入——国有资本经营预算补助收入 两级财政年终结算中发生应上交上级政府财政款项时: 借:上解预算支出 贷:补助预算收入――上级调拨 (续) |

上级政府财政按照财政体制规定或专项需要补助给本级政府财政的款项,包括税收返还、一般性转移支付和专项转移支付等。 |

6011 补助预算收入 | 完成上述结转以后,将本科目下各明细科目余额分别结转至相应的预算结余类科目: 借:补助预算收入 贷:一般公共预算结转结余 政府性基金预算结转结余 国有资本经营预算结转结余 资金结存――上下级调拨结存 |

上级政府财政按照财政体制规定或专项需要补助给本级政府财政的款项,包括税收返还、一般性转移支付和专项转移支付等。 |

6012 上解预算收入 | 年终与下级政府财政结算时: 借:补助预算支出――调拨下级 贷:上解预算收入 年终转账时: 借:上解预算收入 贷:一般公共预算结转结余 政府性基金预算结转结余 国有资本经营预算结转结余 |

按照财政体制规定或专项需要由下级政府财政上交给本级政府财政的款项。 |

6013 地区间援助预算收入 | 收到援助方政府财政转来的资金时: 借:资金结存――库款资金结存 贷:地区间援助预算收入 年终转账时: 借:地区间援助预算收入 贷:一般公共预算结转结余 |

受援方政府财政收到援助方政府财政转来的可统筹使用的各类援助、捐赠等资金收入。援助方政府已列“地区间援助预算支出”的援助、捐赠等资金。 |

6021 调入预算资金 | 从其他类型预算资金及其他渠道调入一般公共预算时: 借:调出预算资金――政府性基金预算调出资金 调出预算资金——国有资本经营预算调出资金 资金结存——库款资金结存 贷:调入预算资金——一般公共预算调入资金 从其他类型预算资金及其他渠道调入政府性基金预算时: 借:资金结存——库款资金结存 贷:调入预算资金——政府性基金预算调入资金 年终结账时(略) |

政府财政为平衡某类预算收支、从其他类型预算资金及其他渠道调入的资金。 |

6031 动用预算稳定调节基金 | 动用预算稳定调节基金时: 借:预算稳定调节基金 贷:动用预算稳定调节基金 年终转账时: 借:动用预算稳定调节基金 贷:一般公共预算结转结余 |

财政为弥补本年度预算资金不足,动用的预算稳定调节基金。 |

6041 债务预算收入 | 省级以上(含省级)政府财政收到政府债券发行收入时: 借:资金结存――库款资金结存 贷:债务预算收入 中央财政发生国债随卖业务时: 借:资金结存――库款资金结存 一般公共预算支出 贷:债务预算收入 按定向承销方式发行的政府债券: 借:债务还本预算支出/债务转贷预算支出 贷:债务预算收入 (续) |

通过发行债券、向外国政府和国际金融组织借款等方式筹集的纳入预算管理的债务收入。 |

6041 债务预算收入 | 本级政府财政借入主权外债,且由外方或上级政 府财政将贷款资金直接支付给用款单位或供应商时: 借:一般公共预算支出(本级政府财政承担还款责任,贷款资金由本级政府财政同级部门使用)/补助预算支出――调拨下级(本级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用)/债务转贷预算支出(下级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用) 贷:债务预算收入 年终结账时(略) |

通过发行债券、向外国政府和国际金融组织借款等方式筹集的纳入预算管理的债务收入。 |

6042 债务转贷预算收入 | 省级以下(不含省级)政府财政收到地方政府债券转贷收入时: 借:资金结存――库款资金结存/补助预算收入——上级调拨 有关支出(差额) 贷:债务转贷预算收入 实行定向承销方式转贷的地方政府债券: 借:债务还本预算支出 贷:债务转贷预算收入 (续) |

省级以下(不含省级)政府财政收到上级政府财政转贷的债务收入 |

6042 债务转贷预算收入 | 省级以下(不含省级)政府财政收到主权外债转 贷收入的具体账务处理: 1.本级财政收到主权外债转贷资金时: 借:资金结存――库款资金结存/资金结存――专户资金结存 贷:债务转贷预算收入 (续) |

省级以下(不含省级)政府财政收到上级政府财政转贷的债务收入 |

6042 债务转贷预算收入 | 2.从上级政府财政借入主权外债转贷款,且由外方或上级政府财政将贷款资金直接支付给用款单位或供应商时: (1)本级政府财政承担还款责任,贷款资金由本级政府财政同级部门使用的: 借:一般公共预算支出 贷:债务转贷预算收入 (2)本级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用的: 借:补助预算支出――调拨下级 贷:债务转贷预算收入 (续) |

省级以下(不含省级)政府财政收到上级政府财政转贷的债务收入 |

6042 债务转贷预算收入 | (3)下级政府财政承担还款责任,贷款资金由下级政府财政同级部门使用的: 本级政府: 借:债务转贷预算支出 贷:债务转贷预算收入 下级政府: 借:一般公共预算支出 贷:债务转贷预算收入 年终转账时(略) |

省级以下(不含省级)政府财政收到上级政府财政转贷的债务收入 |

6051 待处理收入 | 收到收回的结转结余资金时: 借:资金结存――库款资金结存 贷:待处理收入 收回的结转结余资金,财政部门按原预算科目使用的,实际安排支出时: 借:待处理收入/资金结存――待处理结存 贷:资金结存――库款资金结存 收回的结转结余资金,财政部门调整预算科目使用的: 借:待处理收入 贷:一般公共预算支出 借:一般公共预算支出 贷:资金结存――库款资金结存 |

本级政府财政收回的结转结余资金。 |

7001 一般公共预算支出 | 实际发生一般公共预算支出时: 借:一般公共预算支出 贷:资金结存——库款资金结存 已支出事项发生退回时: 借:资金结存——库款资金结存 贷:一般公共预算支出 年终转账时: 借:一般公共预算结转结余 贷:一般公共预算支出 |

政府财政管理的由本级政府安排使用的列入一般公共预算的支出。 |

7002 政府性基金预算支出 | 实际发生政府性基金预算支出时: 借:政府性基金预算支出 贷:资金结存——库款资金结存 已支出事项发生退回时: 借:资金结存——库款资金结存 贷:政府性基金预算支出 年终转账时(略) |

政府财政管理的由本级政府安排使用的列入政府性基金预算的支出。 |

7003 国有资本经营预算支出 | 实际发生国有资本经营预算支出时: 借:国有资本经营预算支出 贷:资金结存——库款资金结存 已支出事项发生退回时: 借:资金结存——库款资金结存 贷:国有资本经营预算支出 年终转账时(略) |

政府财政管理的由本级政府安排使用的列入政府性基金预算的支出。 |

7005 财政专户管理资金支出 | 发生财政专户管理资金支出时: 借:财政专户管理资金支出 贷:资金结存——专户资金结存 已支出事项发生退回时: 借:资金结存——专户资金结存 贷:财政专户管理资金支出 年终转账时(略) |

本级政府财政用纳入财政专户管理的教育收费等资金安排的支出。 |

7007 专用基金支出 | 发生专用基金支出时: 借:专用基金支出 贷:资金结存——库款资金结存/资金结存——专户资金结存 已支出事项发生退回时: 借:资金结存——库款资金结存/资金结存——专户资金结存 贷:专用基金支出 年终结账时(略) |

政府财政专用基金收入安排的支出。 |

7011 补助预算支出 | 年度执行中,调拨资金给下级政府财政: 借:补助预算支出——调拨下级 贷:资金结存——库款资金结存/资金结存——专户资金结存 两级财政年终结算中应当由下级政府财政上交的款项: 借:补助预算支出——调拨下级 贷:上解预算收入 专项转移支付资金实行特设专户管理的: 借:补助预算支出——调拨下级 贷:资金结存——专户资金结存 补助预算收入——上级调拨 (续) |

本级政府财政按照财政体制规定或专项需要补助给下级政府财政的款项,包括对下级的税收返还、一般性转移支付和专项转移支付等。 |

7011 补助预算支出 | 本级政府财政借入或收到转贷的主权外债: 贷款资金由下级政府财政同级部门使用,且贷款最终还款责任由本级政府财政承担的: 借:补助预算支出——调拨下级 贷:资金结存——库款资金结存/资金结存——专户资金结存 外方或上级政府财政将贷款资金直接支付给用款单位或供应商时: 借:补助预算支出——调拨下级 贷:债务预算收入/债务转贷预算收入 (续) |

本级政府财政按照财政体制规定或专项需要补助给下级政府财政的款项,包括对下级的税收返还、一般性转移支付和专项转移支付等。 |

7011 补助预算支出 | 本级政府财政豁免下级政府财政主权外债: 借:补助预算支出——调拨下级 贷:资金结存——上下级调拨结存 收回已调拨下级政府财政资金时: 借:资金结存——库款资金结存/资金结存——专户资金结存 贷:补助预算支出——调拨下级 发生上解多交应当退回的: 借:上解预算收入 贷:补助预算支出——调拨下级 (续) |

本级政府财政按照财政体制规定或专项需要补助给下级政府财政的款项,包括对下级的税收返还、一般性转移支付和专项转移支付等。 |

7011 补助预算支出 | 年终两级财政办理结算以后: 借:补助预算支出——一般公共预算补助支出 补助预算支出——政府性基金预算补助支出 补助预算支出——国有资本经营预算补助支出 贷:补助预算支出——调拨下级 (续) |

本级政府财政按照财政体制规定或专项需要补助给下级政府财政的款项,包括对下级的税收返还、一般性转移支付和专项转移支付等。 |

7011 补助预算支出 | 完成上述结转以后,将本科目下各明细科目余额分别结转至相应的预算结转类科目。 借:资金结存——上下级调拨结存 一般公共预算结转结余 政府性基金预算结转结余 国有资金经营预算结转结余 贷:补助预算支出 |

本级政府财政按照财政体制规定或专项需要补助给下级政府财政的款项,包括对下级的税收返还、一般性转移支付和专项转移支付等。 |

7012 上解预算支出 | 发生上解预算支出时: 借:上解预算支出 贷:资金结存——库款资金结存 补助预算收入——上级调拨 年终与上级政府财政结算时: 借:上解预算支出 贷:补助预算收入——上级调拨 退还或核减上解支出时: 借:资金结存——库款资金结存 补助预算收入——上级调拨 贷:上解预算支出 年终结账时(略) |

本级政府财政按照财政体制规定或专项需要上交给上级政府财政的款项。 |

7013 地区间援助预算支出 | 发生地区间援助预算支出时: 借:地区间援助预算支出 贷:资金结存——库款资金结存 年终转账时(略) |

援助方政府财政安排用于受援方政府财政统筹使用的各类援助、捐赠等资金支出。 |

7021 调出预算资金 | 从一般公共预算调出资金时: 借:调出预算资金——一般公共预算调出资金 贷:调入预算资金 从政府性基金预算调出资金时: 借:调出预算资金——政府性基金预算调出资金 贷:调入预算资金 从国有资本经营预算调出资金时: 借:调出预算资金——国有资本经营预算调出资金 贷:调入预算资金 年终转账时(略) |

政府财政为平衡预算收支,在不同类型预算资金之间的调出支出。 |

7031 安排预算稳定调节基金 | 安排预算稳定调节基金时: 借:安排预算稳定调节基金 贷:预算稳定调节基金 年终转账时(略) |

政府财政安排用于弥补以后年度预算资金不足的储备资金。 |

7041 债务还本预算支出 | 偿还本级政府财政承担的政府债券、主权外债等纳入预算管理的债务本金时: 借:债务还本预算支出 贷:资金结存—库款资金结存 资金结存——专户资金结存 补助预算收入——上级调拨 中央财政发生国债随买业务时: 借:债务还本预算支出(面值) 一般公共预算支出(差额) 贷:资金结存—库款资金结存 年终转账时(略) |

政府财政偿还本级政府财政承担的纳入预算管理的债务本金支出。 |

7042 债务转贷预算支出 | 本级政府财政向下级政府财政转贷地方政府债券资金时: 借:债务转贷预算支出 贷:资金结存——库款资金结存 补助预算支出——调拨下级 本级政府财政向下级政府财政转贷主权外债资 金,且主权外债最终还款责任由下级政府财政承担: 1.支付转贷资金时: 借:债务转贷预算支出 贷:资金结存—专户资金结存 (续) |

本级政府财政向下级政府财政转贷的债务支出。 |

7042 债务转贷预算支出 | 2.外方或上级政府财政将贷款资金直接支付给用款单位或供应商时: 借:债务转贷预算支出 贷:债务预算收入 债务转贷预算收入 年终转账时(略) |

本级政府财政向下级政府财政转贷的债务支出。 |

7051 待处理支出 | 拨出款项时: 借:待处理支出 贷:资金结存——库款资金结存 转列预算支出时: 借:一般公共预算支出/政府性基金预算支出/国有资本经营预算支出 贷:待处理支出 收回预拨款项时: 借:资金结存——库款资金结存 贷:待处理支出 年终(略) |

政府财政按照预拨经费管理有关规定预拨给预算单位尚未列为预算支出的款项。 |

8001 一般公共预算结转结余 | 年终转账时,将一般公共预算的有关收入科目贷 方余额转入本科目的贷方,借记“一般公共预算收入”“补助预算收入——一般公共预算补助收入”“上解预算收入——一般公共预算上解收入”“地区间援助预算收入”“调入预算资金——一般公共预算调入资金”“债务预算收入——国债收入”“债务预算收入——一般债务收入”“债务转贷预算收入——一般债务转贷收入”“动用预算稳定调节基金”科目,贷记本科目 (续) |

本级政府财政一般公共预算收支的执行结果。 |

8001 一般公共预算结转结余 | 将一般公共预算的有关支出科目借方余额转入本科目的借方,借记本科目,贷记“一般公共预算支出”“补助预算支出——一般公共预算补助支出”“上解预算支出——一般公共预算上解支出”“地区间援助预算支出”“调出预算资金——一般公共预算调出资金”“安排预算稳定调节基金”“债务还本预算支出——国债还本支出”“债务还本预算支出——一般债务还本支出”“债务转贷预算支出——一般债务转贷支出”科目。 |

本级政府财政一般公共预算收支的执行结果。 |

8002 政府性基金预算结转结余 | 年终转账时,将政府性基金预算的有关收入科目贷方余额转入本科目的贷方,按照政府性基金项目分别转入本科目的贷方,借记“政府性基金预算收入”“补助预算收入——政府性基金预算补助收入”“上解预算收入——政府性基金预算上解收入”“调入预算资金——政府性基金预算调入资金”“债务预算收入——专项债务收入”“债务转贷预算收入——专项债务转贷收入”科目,贷记本科目 (续) |

本级政府财政政府性基金预算收支的执行结果。 |

8002 政府性基金预算结转结余 | 将政府性基金预算的有关支出科目借方余额转入本科目的借方,借记本科目,贷记“政府性基金预算支出”“补助预算支出——政府性基金预算补助支出”“上解预算支出——政府性基金预算上解支出”“调出预算资金——政府性基金预算调出资金”“债务还本预算支出——专项债务还本支出”“债务转贷预算支出——专项债务转贷支出”科目。 |

本级政府财政政府性基金预算收支的执行结果。 |

8003 国有资本经营预算结转结余 | 年终转账时,将国有资本经营预算的有关收入科目贷方余额转入本科目的贷方,借记“国有资本经营预算收入”“补助预算收入——国有资本经营预算补助收入”“上解预算收入——国有资本经营预算上解收入”科目,贷记本科目;将国有资本经营预算的有关支出科目借方余额转入本科目的借方,借记本科目,贷记“国有资本经营预算支出”“补助预算支出——国有资本经营预算补助出”“上解预算支出——国有资本经营预算上解支出”“调出预算资金——国有资本经营预算调出资金”科目。 |

本级政府财政国有资本经营预算收支的执行结果。 |

8005 财政专户管理资金结余 | 年终转账时,将财政专户管理资金的有关收入科目贷方余额转入本科目的贷方,借记“财政专户管理资金收入”科目,贷记本科目;将财政专户管理资金的有关支出科目借方余额转入本科目的借方,借记本科目,贷记“财政专户管理资金支出”科目。 |

本级政府财政纳入财政专户管理的教育收费等资金收支的执行结果。 |

8007 专用基金结余 | 年终转账时,将专用基金的有关收入科目贷方余额转入本科目的贷方,借记“专用基金收入”科目,贷记本科目;将专用基金的有关支出科目借方余额转入本科目的借方,借记本科目,贷记“专用基金支出”科目。 |

本级政府财政专用基金收支的执行结果。 |

8031 预算稳定调节基金 | 使用超收收入或一般公共预算结余设置或补充预算稳定调节基金时: 借:安排预算稳定调节基金 贷:预算稳定调节基金 将预算周转金调入预算稳定调节基金时: 借:预算周转金 贷:预算稳定调节基金 动用预算稳定调节基金时: 借:预算稳定调节基金 贷:动用预算稳定调节基金 |

本级政府财政为保持年度间预算的衔接和稳定,在一般公共预算中设置的储备性资金。 |

8033 预算周转金 | 设置或补充预算周转金时: 借:一般公共预算结转结余 贷:预算周转金 将预算周转金调入预算稳定调节基金时: 借:预算周转金 贷:预算稳定调节基金 |

政府财政设置的用于调剂预算年度内 季节性收支差额周转使用的资金。 |

8041 资金结存 | “库款资金结存”科目核算政府财政以国库存款形态存在的资金。本科目期末应为借方余额。 “专户资金结存”科目核算政府财政以财政专户存款形态存在的资金。本科目期末应为借方余额。 “在途资金结存”科目核算报告清理期和库款报解整理期内发生的需要通过本科目过渡处理的属于上年度收入、支出等业务的款项。本科目期末余额反映政府财政持有的在途款金额。 (续) |

政府财政纳入预算管理的资金流入、流出、调整和滚存的情况。 |

8041 资金结存 | “集中支付结余结存”科目核算省级以上(含省级)政府财政国库集中支付中,应列为当年支出,但年末尚未支付需结转下一年度支付的款项。本科目期末应为贷方余额,反映政府财政尚未支付的国库集中支付结余。 “上下级调拨结存”科目核算上下级政府财政之间资金调拨和资金结算等事项。本科目期末余额反映政府财政上下级往来款项的净额。 (续) |

政府财政纳入预算管理的资金流入、流出、调整和滚存的情况。 |

8041 资金结存 | “待发国债结存”科目核算为弥补中央财政预算收支差额,中央财政预计发行国债与实际发行国债之间的差额。本科目期末应为借方余额,反映中央财政尚未使用的国债发行额度。 “零余额账户结存”科目核算政府财政国库支付执行机构在代理银行开设的财政零余额账户发生的支付和清算业务。财政国库支付执行机构未单设的地区不使用本科目。本科目年末应无余额。 (续) |

政府财政纳入预算管理的资金流入、流出、调整和滚存的情况。 |

8041 资金结存 | “已结报支出”科目核算政府财政国库支付执行机构已清算的国库集中支付支出数额。财政国库支付执行机构未单设的地区不使用本科目。本科目年末应无余额。 “待处理结存”科目核算结转下年度的待处理收入和待处理支出等。本科目期末余额反映尚未清理的以前年度待处理收支的金额。 |

政府财政纳入预算管理的资金流入、流出、调整和滚存的情况。 |

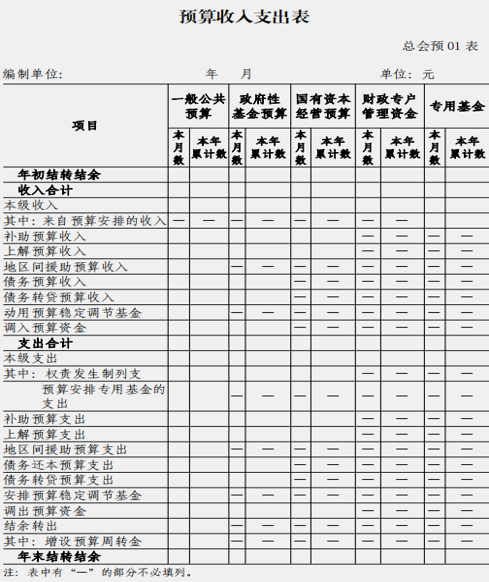

预算收入支出表 | 反映政府财政在某一会计期间各类财政资金收支余情况的报表。预算收入支出表根据资金性质按照收入、支出、结转结余的构成分类、分项列示。 |

一般公共预算执行情况表 | 反映政府财政在某一会计期间一般公共预算收支执行结果的报表,按照《政府收支分类科目》中一般公共预算收支科目列示。 |

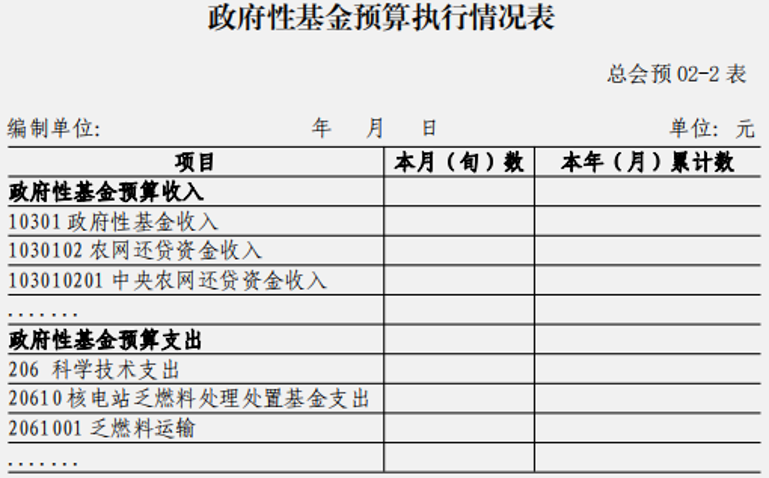

政府性基金预算执行情况表 | 反映政府财政在某一会计期间政府性基金预算收支执行结果的报表,按照《政府收支分类科目》中政府性基金预算收支科目列示。 |

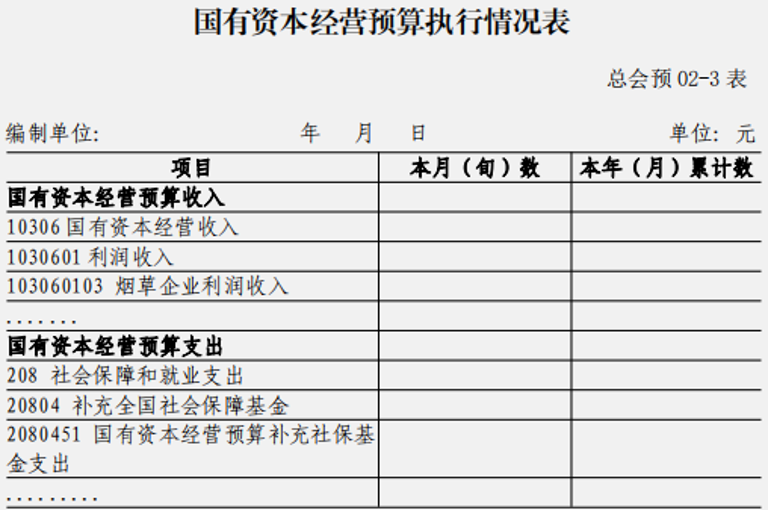

国有资本经营预算执行情况表 | 反映政府财政在某一会计期间国有资本经营预算收支执行结果的报表,按照《政府收支分类科目》中国有资本经营预算收支科目列示。 |

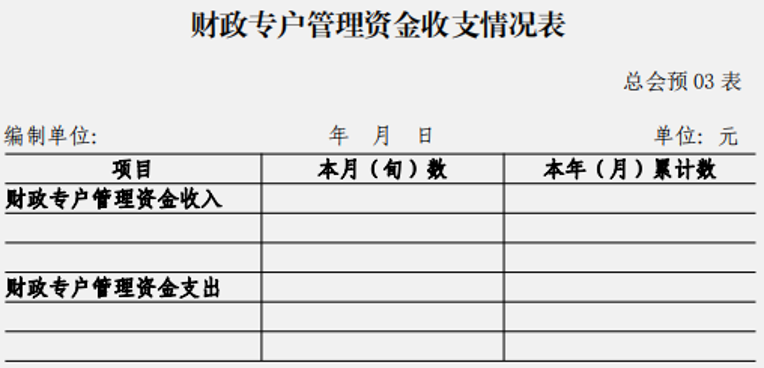

财政专户管理资金收支情况表 | 反映政府财政在某一会计期间纳入财政专户管理的资金收支情况的报表,按照相关政府收支分类科目列示。 |

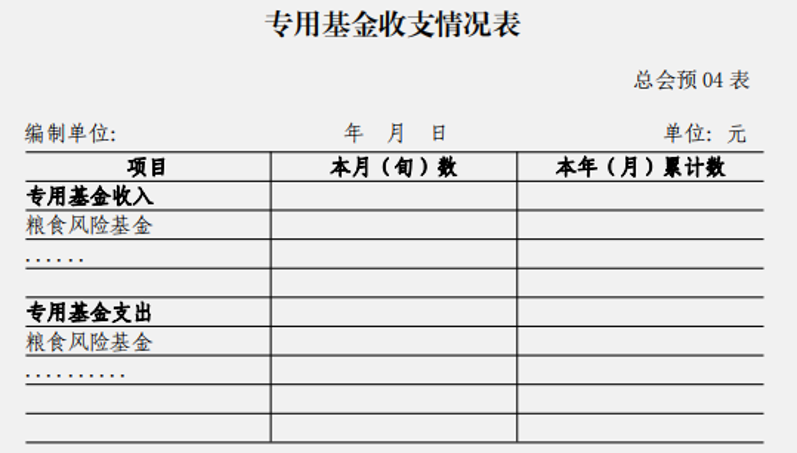

专用基金收支情况表 | 反映政府财政在某一会计期间专用基金收支情况的报表,按照专用基金类型分别列示。 |

京公网安备11010802041402号

京公网安备11010802041402号