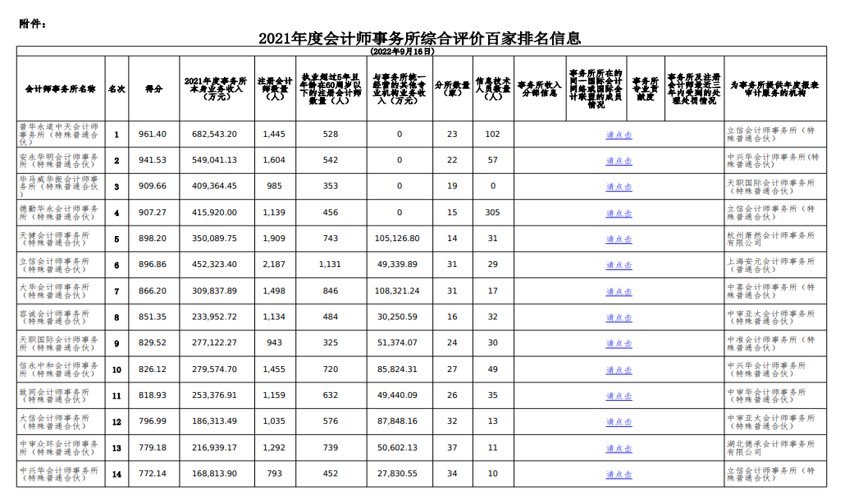

披露的指标:

事务所本身业务收入

注册会计师数量

执业超过5年且年龄在60岁以下的注册会计师数量

与事务所统一经营的其他专业机构业务收入

分所数量

信息技术人员数量

…….

根据《会计师事务所综合评价排名办法》第七条 事务所综合评价从收入、内部治理、资源、处理处罚等四个方面反映事务所状况,共10个指标,包括:

(一)收入。指事务所经过审计,抵销内部协作收入后的上年度合并报表业务收入。涉及合并、分立事项的,相关团队收入以会计核算的实际发票开票收入为准,在相关事务所之间进行划分。(权重40%)

(二)合伙人(股东)团队的稳定性。指最近3个年度内,事务所合伙人(股东)团队的增减变动情况,正常晋升、退休的合伙人(股东)除外。(权重3%)

(三)合伙人(股东)员工比率。指上年末不包括合伙人(股东)的事务所全部从业人员数量与全部合伙人(股东)数量的比率。(权重5%)

(四)最近3年内部晋升合伙人(股东)比率。指最近3个年度内,事务所晋升的合伙人(股东)数量占3年前执业超过5年且年龄在60周岁以内的注册会计师数量的比率。内部晋升合伙人(股东),是指在事务所执业超过3年后晋升的合伙人(股东)。(权重5%)

(五)合伙人(股东)党员比率。指事务所中共党员合伙人(股东)数量占事务所全部合伙人(股东)数量的比率。(权重3%)

(六)执业超过5年且年龄在60周岁以内的注册会计师人数。(权重5%)

(七)信息化支出水平。指事务所财务报表中的“信息化支出”占事务所年度业务收入的比率。信息化支出指审计软件开发费、管理信息系统开发费、软硬件采购费、软硬件运维费、网络服务费等支出。(权重2%)

(八)人才培养支出水平。指事务所财务报表中的“人才培养支出”占事务所年度业务收入的比率。人才培养支出指事务所境内外培训支出的合计数。(权重2%)

(九)品牌延续时间。指事务所现用名称的使用年限。(权重5%)

(十)处理处罚。指最近3个年度内,事务所及其注册会计师、员工因执业行为受到刑事处罚、行政处罚和行业惩戒的情况,按处理处罚的类型及处理处罚时点的远近扣除相应分值。(权重30%)

为保证事务所综合评价工作的公平、公正,事务所信息的时期指标为上年度或3年内数据,时点指标以上年度12月31日为基准日。

第十条 会计师事务所应当实施统一的业务管理制度,制定统一的客户与业务风险评估分类标准、业务承接与保持、业务执行、独立性与职业道德管理、报告签发、印章管理等方面的政策与程序并确保有效执行。会计师事务所应当为每个审计项目投入充足的资源,保证不同层级员工工作负荷合理适当。

第十一条 会计师事务所应当实行矩阵式管理,即结合所服务客户的行业特点和业务性质,以及本会计师事务所分支机构的地域分布,对业务团队进行专业化设置,以团队专业能力的匹配度为依据分派业务。

第十二条 会计师事务所应当实施统一的技术标准与质量管理制度,制定项目咨询、意见分歧解决、项目质量复核、项目质量检查、质量管理缺陷识别与整改等方面的政策与程序并确保有效执行。技术标准应当依据有关法律法规和注册会计师执业准则制定并统一施行。注册会计师应当按照本所统一的技术标准执行业务并出具报告。

京公网安备11010802041402号

京公网安备11010802041402号