四、兼营销售的财税处理与税务风险

(一)兼营不同税率项目应分别核算销售额

《中华人民共和国增值税暂行条例》第三条规定:纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

《营业税改征增值税试点实施办法》第三十九条规定:纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

甲运输公司,8月份取得收入情况:货物运输业务收入109万元,货物运输代理服务收入21.2万元,仓储服务收入42.4万元,经营性租赁车辆收入11.3万元,上述收入均为含税收入,款项通过银行存款结算。

1.该企业分别核算销售额,应税服务销售额分别按不同税率计算:

货物运输业务收入=109÷(1+9%)=100(万元)

货物运输代理服务收入=21.2÷(1+6%)=20(万元)

仓储服务收入=42.4÷(1+6%)=40(万元)

经营性租赁车辆收入=11.3÷(1+13%)=10(万元)

应交增值税=100×9%+60×6%+10×13%=13.9(万元),

借:银行存款 1 839 000

贷:主营业务收入——货物运输服务 1 000 000

——物流辅助服务 600 000

——经营租赁服务 100 000

应交税费——应交增值税(销项税额) 139 000

【温馨提醒】

兼营业务,需要在合同签订、发票开具、财税处理等环节体现分别核算,以免出现多缴税款的税务风险。另外,还要注意与混合销售的区别。

2.该企业未分别核算销售额,应税服务销售额按从高适用税率计算:

应税服务销售额

=(109+21.2+42.4+11.3)×10 000÷(1+13%)

=1 627 433.63(元)

应交增值税=1 627 433.63×13%=211 566.37(元)

借:银行存款 183 9000

贷:主营业务收入 1 627 433.63

应交税费——应交增值税(销项税额) 211 566.37

(二)兼营免税、减税项目的,应当分别核算免税、减税项目的销售额

《中华人民共和国增值税暂行条例》第十六条规定:纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

《营业税改征增值税试点实施办法》第二十九条规定: 适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

主管税务机关可以按照上述公式依据年度数据对不得抵扣的进项税额进行清算。

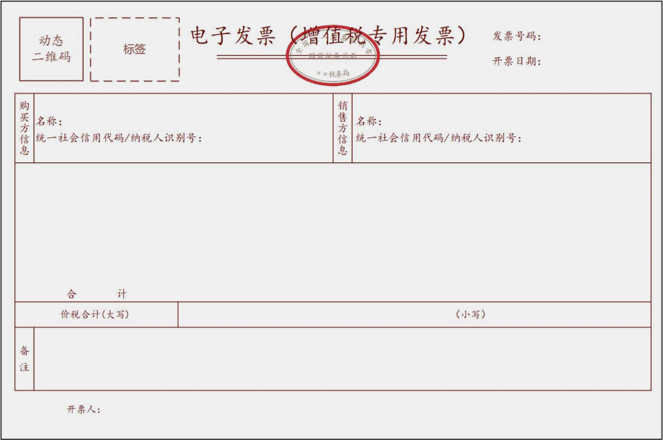

问:开具专票,可否一票多率,多业务合并开具?

不同的征税项目及不同税率项目应分别开具,但可以在同一张发票上开具,免税项目与应税项目不能开在同一张发票。

同一张发票可以开出不同税率/征收率发票, 不能抵扣的进项税额需要转出。

甲公司为增值税一般纳税人,增值税税率为13%,生产免税产品A也生产应税产品B,销售额分别核算,2月份免税产品销售收入600万元,应税产品销售收入400万元,本月认证的增值税发票进项税额102万元,其中:为生产应税产品购进的原料进项税额为30万元,为生产免税产品购进的原料进项税额为40万元,既可用于生产应税产品又可用于生产免税产品购进的原料进项税额为32万元,无上期留抵税额。甲公司计算应纳增值税额。

不得抵扣的进项税额=32×600÷1 000=19.2(万元)

本期应纳增值税额=400×13%-(102-19.2-40 )=9.2(万元)

甲公司为增值税一般纳税人,增值税税率为13%,生产免税产品A也生产应税产品B、C,销售额分别核算,2月份免税产品A销售收入600万元,应税产品B销售收入400万元,应税产品C销售收入200万元,本月认证的增值税发票进项税额102万元,其中:为生产应税产品B、C购进的原料进项税额为30万元,为生产免税产品A购进的原料进项税额为40万元,既可用于生产应税产品B又可用于生产免税产品A购进的原料进项税额为32万元,无上期留抵税额。甲公司计算本期应纳增值税额。

不得抵扣的进项税额

=32×600÷1 000=19.2(万元)

本期应纳增值税额

=(400+200)×13%-(102-19.2-40)

=35.2(万元)

京公网安备11010802041402号

京公网安备11010802041402号