(二)银行转账结算购进材料的账务处理

银行转账结算购进材料和现金结算购进材料的会计核算基本相同,只是贷方科目一般为银行存款而不是现金。两者的不同之处主要在于银行结算方式的不同而导致存在不同的原始凭证。付款方的入账凭据,见下表:

结算方式 | 银行存款付款凭据 |

转账支票 | 转账支票(存根) |

银行汇票 | 银行汇票委托书(存根) |

电汇 | 银行电汇凭证(回单) |

委托收款 | 委托收款凭证(付款通知) |

银行承兑汇票 | 银行承兑汇票(存根) |

出纳人员从银行领回转账支票后,先将支票全部登记在登记簿中,签发时,可由经办人员自己登记领取情况,报账完毕,再在报账时间栏里填写报账时间。

采购员小明到一家公司采购材料,当时不知道准确结算金额。2X22年6月1日到财务部领取支票,出纳签发了转账支票。 2X22年6月8日,小明带着不含税价1 532元,含税价1 731. 16元的增值税专用发票到财务报账。

结算流程:

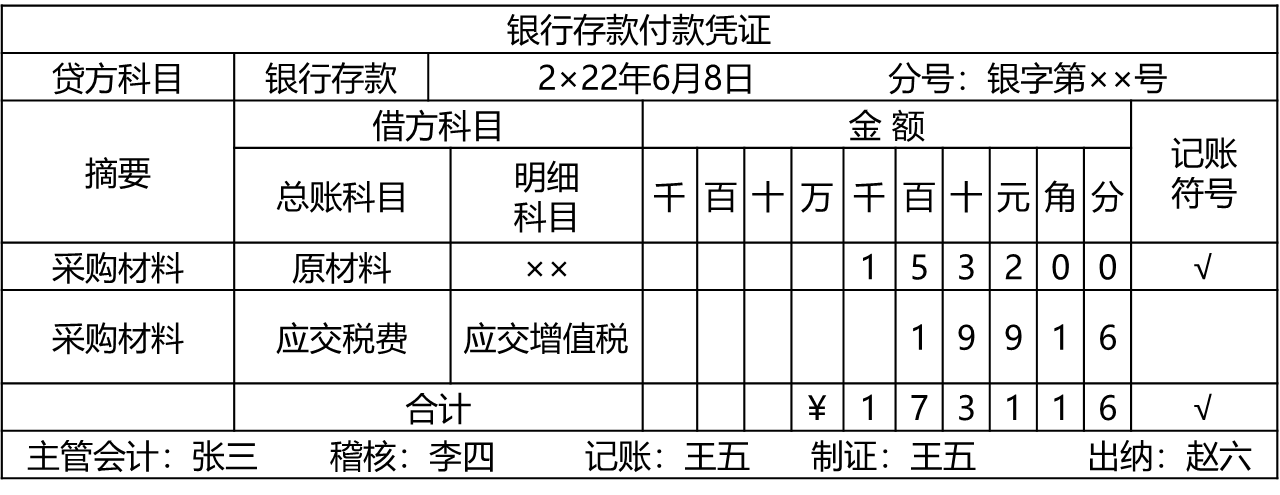

2X22年6月8日,出纳收到小明交来的报销单,审核无误后,在支票登记簿中登记出票金额和报账时间后,将支票存根、增值税专用发票记账联和验收单交给会计人员进行处理。

账务处理:

会计收到支票存根、增值税专用发票记账联和验收单后,根据这些单证填制记账凭证。

借:原材料——XX 1 532

应交税费 ——应交增值税(进项税额) 199.16

贷:银行存款 1 731.16

填完记账凭证后,将这些报销单证附在记账凭证后,出纳和会计人员分别根据记账凭证登记银行存款日记账、材料明细账和应交税费明细账。

(三)采用赊账方式购进材料的账务处理

采用赊账方式购进材料,直接依据发票付款方记账联填制转账凭证,借记“原材料——xx”“应交税费——应交增值税(进项税额)”科目,贷记“应付账款——xx公司”科目。凭银行存款付款单证和普通收据的付款方记账联填制银行存款付款凭证,借记“应付账款——xx公司”科目,贷记“银行存款”科目。

采购员小明2X22年6月30日从某厂购进原材料一批,增值税发票记载的货款金额为10 000元,增值税税额为1 300元,已验收入库,款项尚未支付。7月10日,公司开出11 300元的转账支票一张,支付此笔购料款。

账务处理:

6月30日会计收到增值税发票记账联和抵扣联后,撤出增值税专用发票的抵扣联单独存放,根据增值税专用发票记账联和验收单填制记账凭证。

借:原材料——XX 10 000

应交税费——应交增值税(进项税额) 1 300

贷:应付账款—— XX公司 11 300

7月10日支付购买款时,出纳员收到交来的付款通知单,然后签发转账支票,将支票存根撕下,附在付款通知单之后,交给会计人员进行会计处理。会计人员再根据转账支票的存根填制记账凭证。填完记账凭证后,将这些报销单证附在记账凭证后,出纳和会计人员分别根据记账凭证登记银行存款日记账、材料明细账、应交税费明细账和应付账款明细账。

借:应付账款—— XX公司 11 300

贷:银行存款 11 300

(四)采用预付款方式购进材料的账务处理

很多时候,特别是采购一些紧俏物资、与新供应商合作时,对方会要求企业先打预付款。这时,会计处理如下:

1.按照采购合同的约定进行预付款项时,资金会计以付款申请单、采购合同、银行回单、对方收据等作为原始凭证:

借:预付账款

贷:银行存款(或库存现金/应付票据/其他货币资金等)

2.供应商按照合同交货,公司收到货物后进行验收。验收合格,仓库办理入库手续。材料会计以验收单、入库单、采购合同、发票等作为原始单据。

借:原材料——XX

应交税费——应交增值税(进项税额)

贷:预付账款—— XX公司

(五)货物与发票流转程序不同步时的账务处理

1.对于已经付款或已开出商业承兑汇票,但材料尚未到达或尚未验收入库的采购业务,应根据发票账单等结算凭证,借记“在途物资”“应交税费——应交增值税(进项税额)”等科目,贷记“银行存款”或“应付票据”等科目;待材料到达、验收入库后,再根据收料单,借记“原材料”科目,贷记“在途物资”科目。

货物与发票流转程序不同步时的会计处理(发票“快于”货物时) 小明于2X22年9月20日收到银行转来的委托收款凭证及200吨煤炭的提货单,采购成本共计10 000元,相应的增值税进项税额为1 300元,价税合计11 300元已由银行支付,但材料尚未到达。

对此业务应进行如下的账务处理:

(1)9月20日,付款时:

借:在途物资 10 000

应交税费——应交增值税(进项税额) 1 300

贷:银行存款 11 300

(2)9月24日,材料到达并验收入库:

借:原材料 10 000

贷:在途物资 10 000

对于此项业务,会计人员要根据委托收款凭证(付款通知)作为银行存款付款凭证,制作记账凭证。

2.对于材料已到达并已验收入库,但发票账单等结算凭证未到,货款尚未支付的采购业务,应于月末,按材料的暂估价值,借记“原材料”科目,贷记“应付账款”科目。下月初用红字作同样的记账凭证予以冲回,以便下月付款或开出商业承兑汇票后,按正常程序处理,借记“原材料”“应交税费——应交增值税(进项税额)”等科目,贷记“银行存款”或“应付票据”等科目。

实际工作中,发生材料已经验收入库,而发票账单尚未到达情况时,一般情况下,发票账单在材料到达后的几天内即可到达。为简化核算手续,对这些业务,月份内可暂不进行总分类核算,只在材料明细分类账中登记数量,待发票账单到达后,按实际成本入账。但如果月末仍未收到发票账单,应暂估入账,下月初用红字将暂估价注销,待发票账单到达后再按实际成本入账。

京公网安备11010802041402号

京公网安备11010802041402号