可持续披露准则新动向

显示模式:

清爽模式

字体:

大

中

小

打印

可持续披露准则新动向

主讲:谭艳艳

▪

目

录

一、准则制定背景

二、准则制定现状

三、准则制定和实施难点

四、应对措施

一、准则制定背景

可持续信息披露乱象(IOSCO, 2020)

- 信息披露不完整、不一致、不可比;

- 报告框架的选择随意,存在“摘樱桃”的现象;

- 信息披露质量参差不齐,定量信息有限且不一致;

- 没有详细披露可持续发展对公司财务的影响。

二、准则制定现状

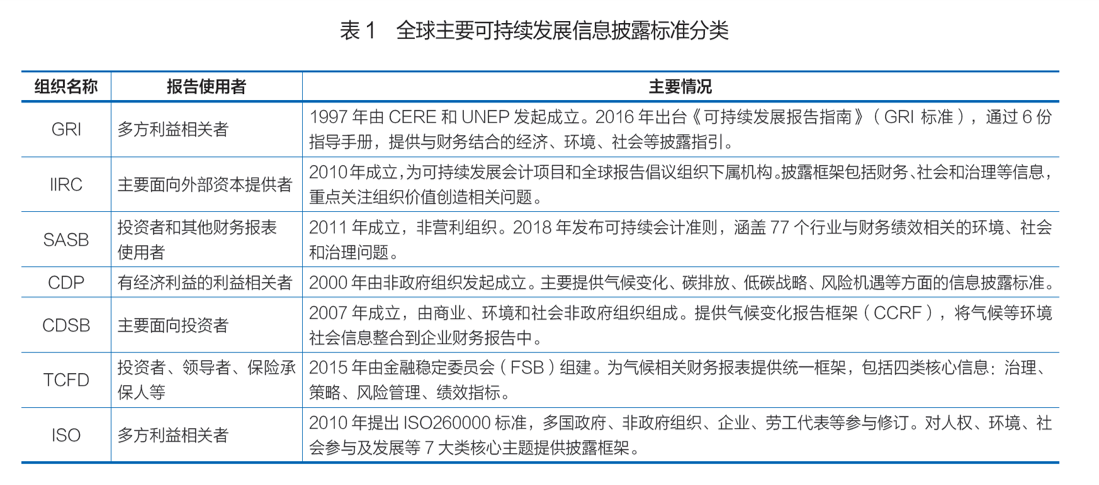

(一)现行相关标准

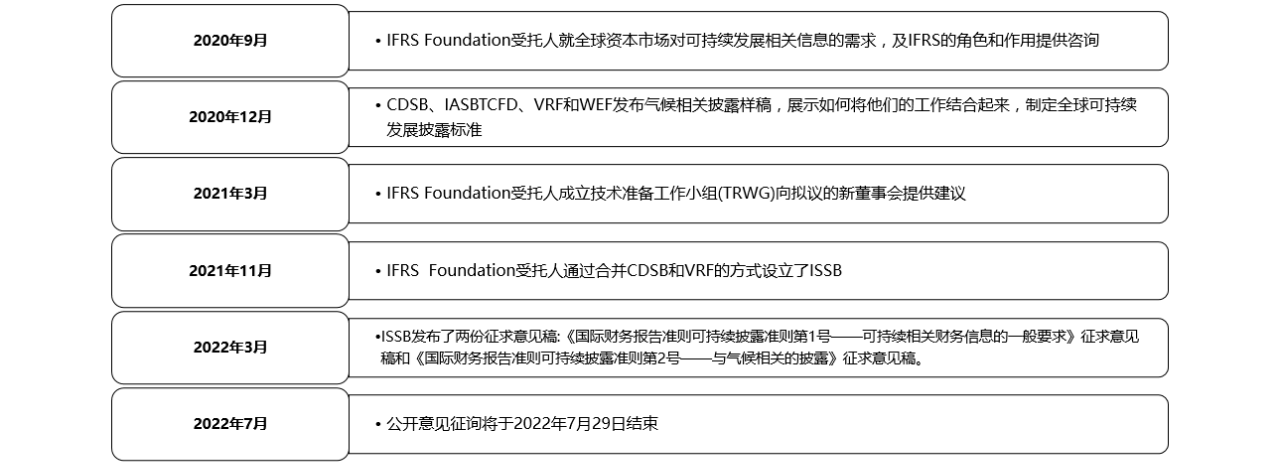

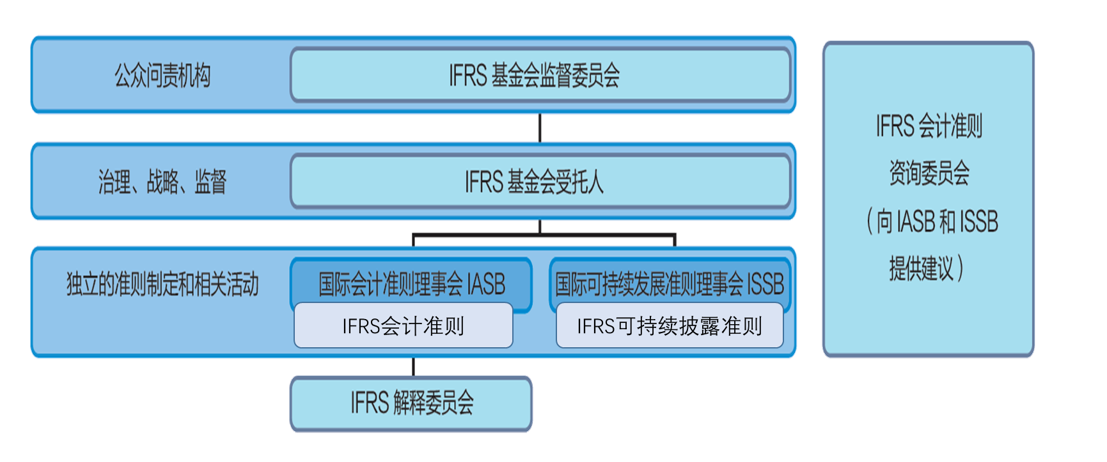

(二)国际可持续发展准则理事会(International Sustainability Standards Board,ISSB)工作沿革

组织架构

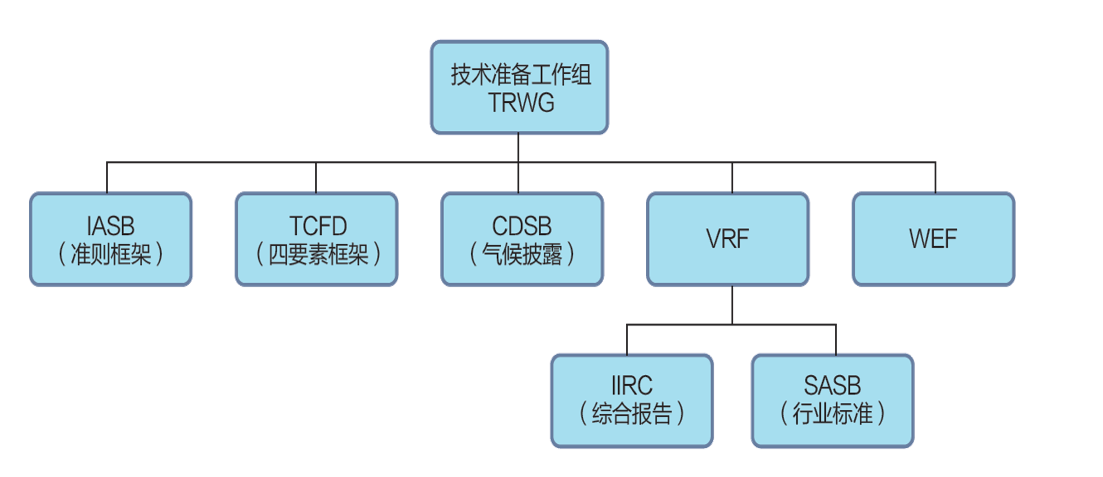

TRWG的参与者及标准整合情况

准则架构体系

三类准则:

一般要求准则

通用议题要求披露准则

行业披露要求准则

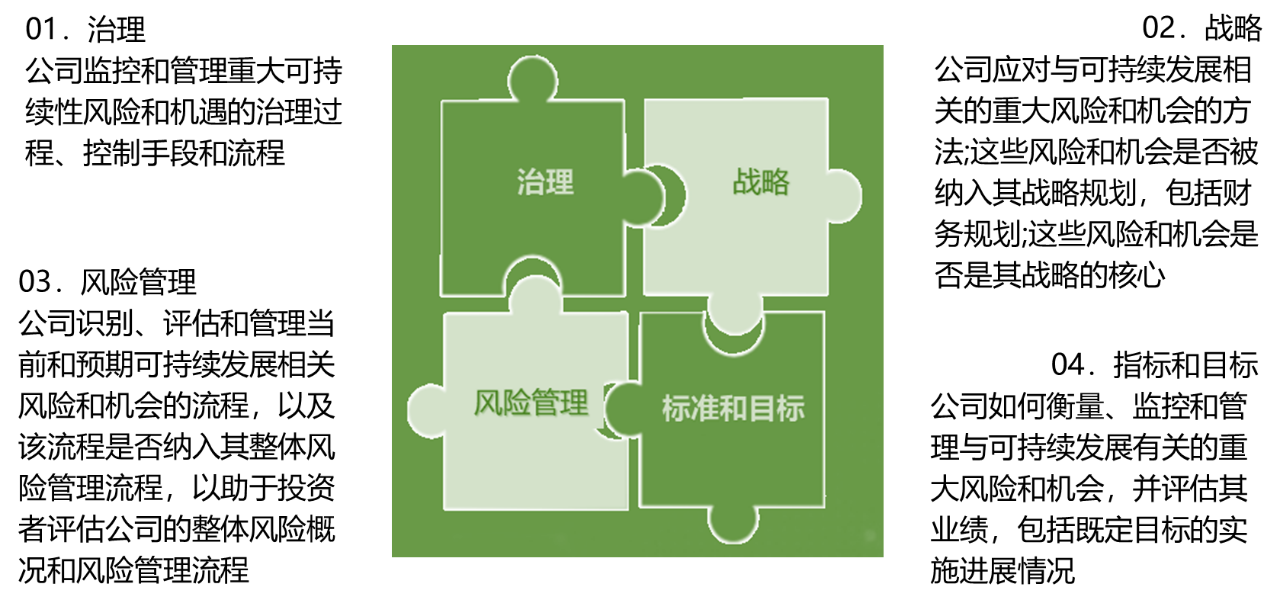

四大核心要素:

治理、战略、风险管理、指标与目标

(三)《国际财务报告可持续披露准则》征求意见稿概述

《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求(征求意见稿)》

目标:

要求主体在其通用目的财务报告内完整、客观、准确地披露其所有可持续相关重大风险和机遇的信息,并指导主体如何充分披露这些信息,以帮助通用目的财务报告主要使用者评估企业价值和做出是否向企业提供资源的决策。

适用范围:

以营利为目的的主体,包括公共部门的经营性主体。

核心内容

一般特征

报告主体、关联信息、公允反映、重要性、可比信息、报告频率、信息位置、估计及其结果的不确定性、错误、合

规

声明。

《国际财务报告可持续披露准则第2号——气候相关披露(征求意见稿)》一些特殊要求

(1)转型计划和

碳抵消

(2)情景分析

(3)跨行业指标类别和温室气体排放

(4)目标

(5)涉及范围

(四)央行《金融机构环境信息披露指南》

披露原则:真实、及时、一致、连贯

披露形式:编制发布专门的环境信息报告;

在社会责任报告中对外披露;

在年度报告中对外披露。

披露内容:年度概况

金融机构环境相关治理结构

金融机构环境相关政策制度

金融机构环境相关产品与服务创新

金融机构环境风险管理流程

环境因素对金融机构的影响

金融机构经营活动、投融资活动的环境影响

(五)生态环境部《企业环境信息依法披露格式准则》

(1)企业环境管理信息

(2)污染物产生、治理与排放信息

(3)碳排放信息

(4)强制性清洁生产审核信息

(5)生态环境应急信息

(6)生态环境违法信息

(7)相关投融资的生态环保信息

(六)

港交所

ESG指引监管进程

修订要点

1. 将气候信息的披露责任提升至强制披露;

2. 将原先气候信息披露规定扩充至基于「管治-策略-风险管理-指标及目标」四大核心支柱的系统性框架。

与ISSB准则的不同

1

.

报告主体范围不同

2

.

报告位置不同

3

.

报告频率不同

4

.

对披露可比信息的要求不同

5

.

重要性原则应用不同

(七)其他准则进展

2022年11月欧洲财务报告准则咨询组(EFRAG)已将其制定的12份欧洲可持续发展报告准则(ESRS)提交欧盟委员会审批。

美国证监会预计今年也将正式要求上市公司披露气候相关信息。

三、准则制定和实施难点

1

.

国际趋同面临挑战

2

.

报告使用主体如何界定

3

.

概念框架如何制定

4

.

准则导向如何定位

5

.

报告定位和边界问题

6

.

报告频率如何确定

7

.

可持续和气候影响如何量化

8

.

特殊行业领域的披露需求如何满足

9

.

是否可操作可落地

10

.

成本效益问题

11

.

如何开展

鉴证

四、应对措施

(一)准则制定层面

1

.

提升国际可持续披露标准的包容性

2

.

促进新兴经济体参与

3

.

加强信息披露准则的协调

4

.

增强准则体系的科学性

5

.

完善国际准则的通用性

6

.

简化准则内容,帮助中小企业顺利过渡

7

.

发布地域性和行业性补充规定

8

.

建立合适的信息质量特征

(二)准则实施层面

1

.

强化可持续披露意识;

2

.

确定ESG重要性议题;

3

.

全面夯实数据基础;

4

.

完善可持续信息披露的内部机制;

5

.

推动注册会计师

鉴证

服务转型升级。

(三)我国的策略选择

1

.

采纳

优势:成本低

问题:不满足信息需求、可操作性不强、法律冲突

2

.

趋同

优势:符合主流、符合立法、加快进程

问题:自主选择余地有限、准则制定被动、不利于彰

显中国

特色

3

.

参照

优势:有更多主动权、更符合法规、提升针对性

问题:不利于国际融资、成本高

京公网安备11010802041402号

京公网安备11010802041402号