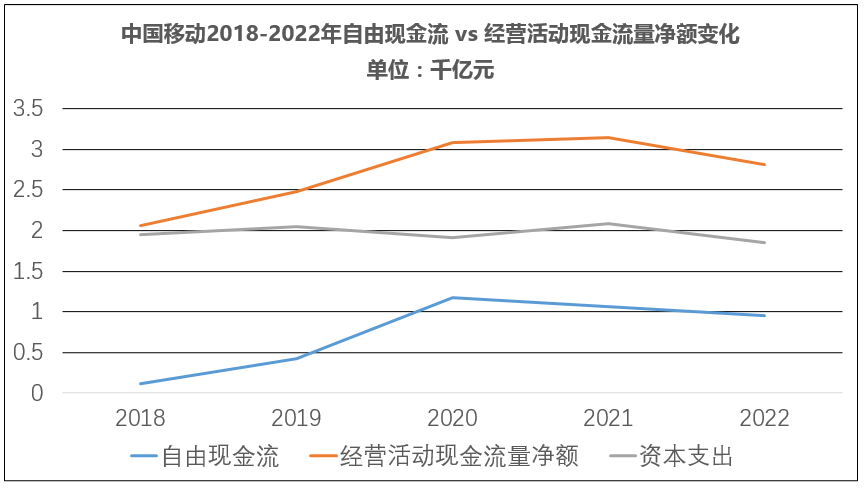

单位:百万 | 第一年 (投资1辆车) | 第二年(追加投资1辆车) | 第三年(追加投资2辆车) | 第四年(追加投资4辆车) |

总收入 | 100 | 200 | 400 | 800 |

总运送成本 | 50 | 100 | 200 | 400 |

折旧 | 40 | 80 | 160 | 320 |

利润 | 10 | 20 | 40 | 80 |

总收入 | 100 | 200 | 400 | 800 |

总运送成本 | 50 | 100 | 200 | 400 |

投资支出 | 160 | 160 | 320 | 640 |

自由现金流 | -110 | -60 | -120 | -240 |

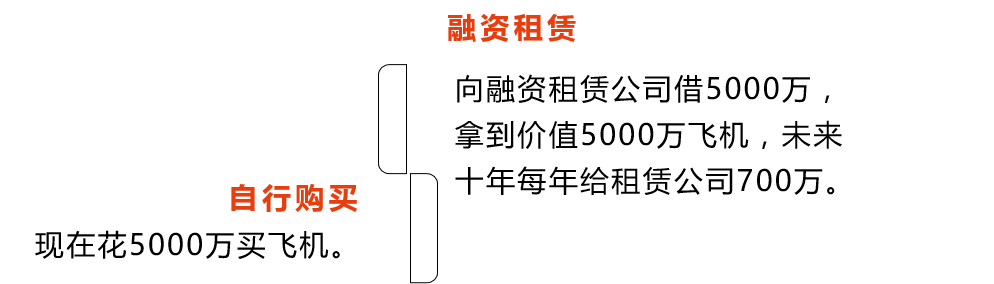

经营租赁 (大巴) | 融资租赁 (飞机) | |

租期 | 短期 | 长期 |

租金占资产的比值 | 低 | 高 |

所有权 | 不拥有 | 拥有 |

财务报表列示 | 费用 | 负债 |

总资产收益率ROA | 净资产收益率ROE | 投资资产回报率ROIC | |

公式 | 净利润/总资产 | 净利润/股东权益(净资产) | 税后营业净利润/投资资本 |

指标解读 | 一般连续三年以上ROA>6%的企业可以纳入投资视野,占较大比例上市公司的总资产收益率是达不到6%。 | 一般ROE不低于15%,而且能稳定增长的企业值得进行投资研究。投资者遇到那些ROE长期低于10%的公司,应尽量回避 | 如果ROIC<WACC,说明投入资本的回报小于平均资本成本,公司是在浪费资本;ROIC如果一直维持在25%以上,是家值得跟踪的公司 |

分析视角 | 从资产角度衡量回报,不关注资本结构 | 从股东角度衡量回报,不考虑公司的负债情况 | 从投入资本角度衡量回报,对应的是WACC |

ROA vs ROE | 企业的ROA一般小于ROE,因为一般企业中都会存在负债,如果ROE与ROA的差异越小,说明企业的负债越少,该企业并不依赖负债,更多依靠自身造血存活。在企业管理中,一定要利用好无息负债 | ||

ROE vs ROIC | ROE和ROIC的比较主要用于分析公司的有息负债使用情况,使用的有息负债越多则两指标差距越大;一般而言,企业的ROIC小于ROE;如果企业存在大量的无息负债,并且(预收应付-应收预付)的金额是正数,它在占用上下游的资金,说明企业在产业链中的地位较强。 | ||

ROA vs ROIC | ROA和ROIC主要适用于推导企业的无息负债使用情况。企业的无息负债越多,二者差异越大。一般而言,一家企业的ROA小于ROIC。如果二者的值非常接近,说明企业的无息负债很少,多半表明该企业在产业链中的地位不强。 | ||

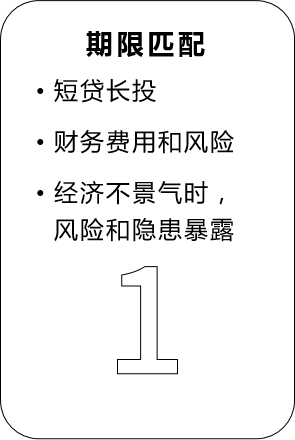

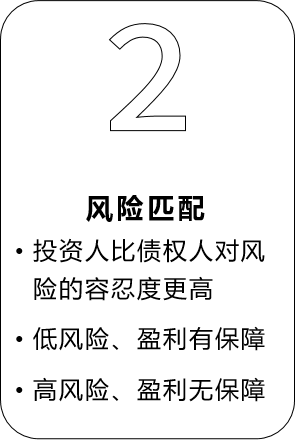

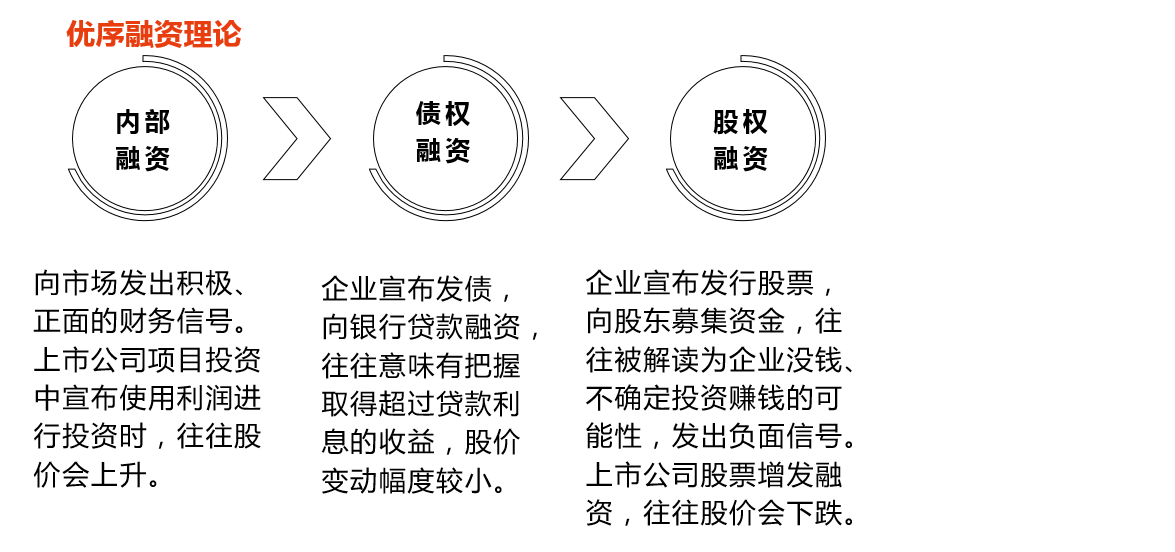

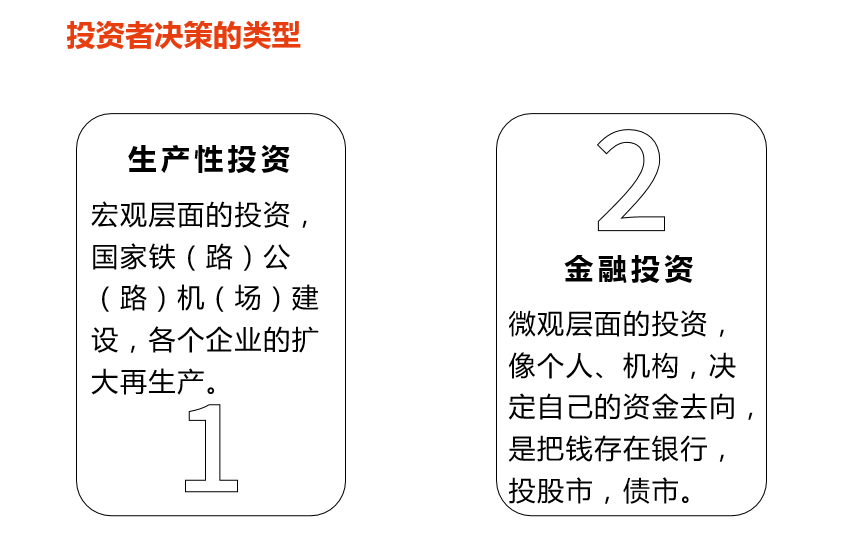

三、企业的风险管理

为什么要学习风险管理?

美国迪士尼乐园在日本东京开业

日元兑换成美元

如何规避汇率风险?

高盛和法国公司建立汇率的掉期合同

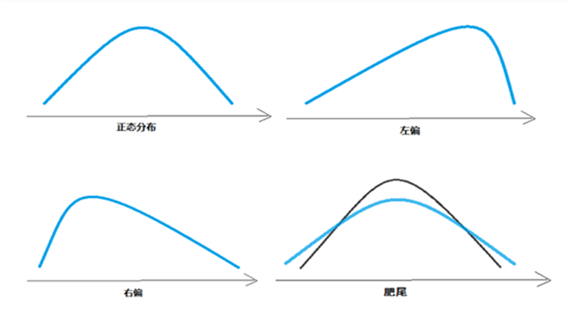

风险评估的维度

方差:对均值的偏离幅度。波动率是最常见的衡量风险的测度。

偏度:衡量风险的方向。

肥尾:衡量极端情况的可能性。

如何量化风险

点:保本分析,盈亏平衡

线:正负偏离预期的可能性;最好情况和最坏情况的区间预测

1. 找到影响决策的核心指标(价格、销量)

2. 预测三种情况:最坏、一般、最好,形成区间

3. 分析最好和最坏下的情况差异

面:指标间的联动关系

风险管理

目标就是要以最小的成本获取最大的安全保障,保障将来的现金流。

风险=损失x可能性

企业风险管理的内涵

由企业董事会、管理层和其他员工共同参与,应用于企业战略制定、识别可能对企业造成潜在影响的事项并在其风险偏好范围内管理风险,并为企业目标的实现提供合理保证的过程。

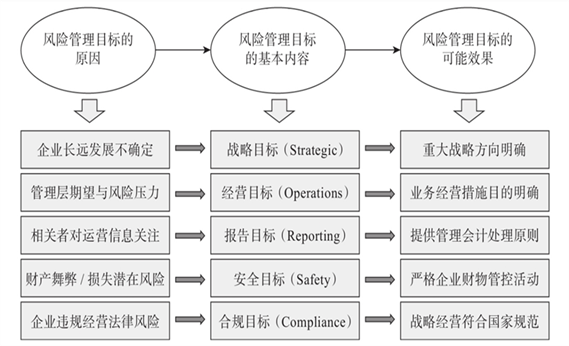

企业风险管理目标的原因、内容和效果

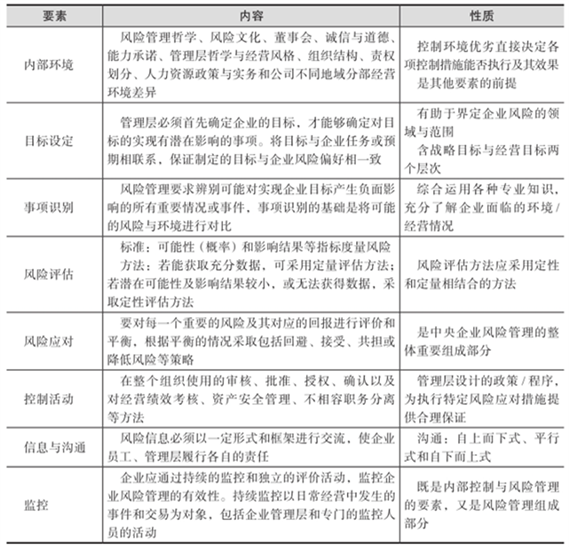

企业风险管理系统的基本构成要素

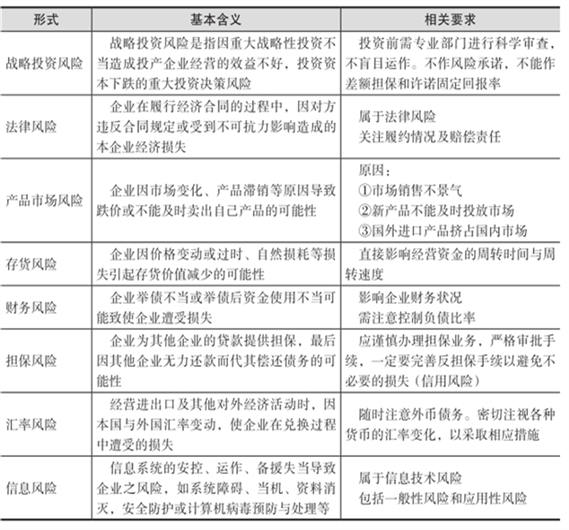

中国企业经营中常见的风险形式

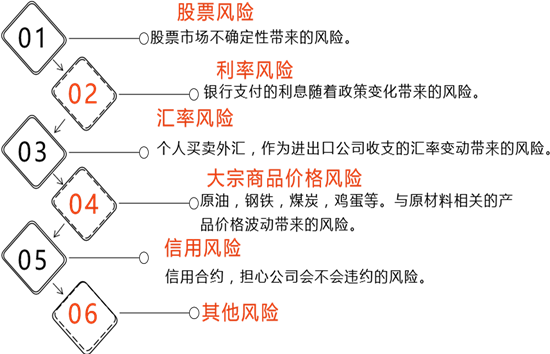

金融风险有哪些?

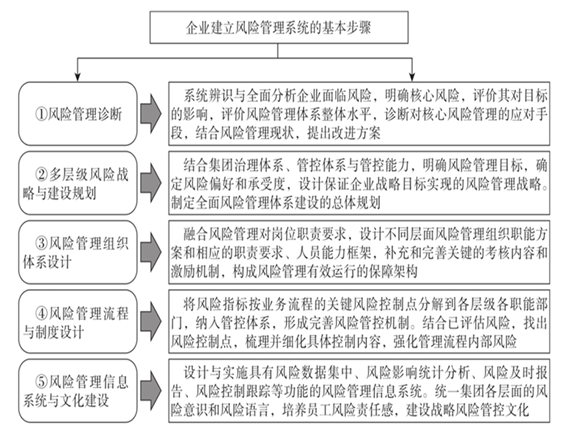

企业风险管理系统的搭建步骤

风险管理4T策略

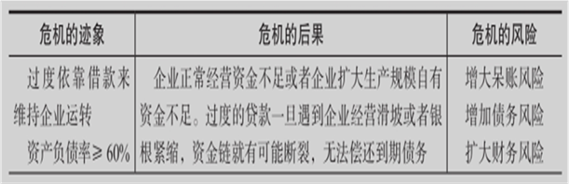

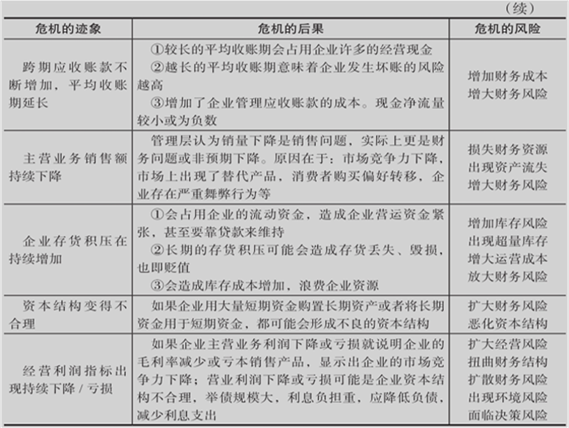

识别企业经营中的财务风险

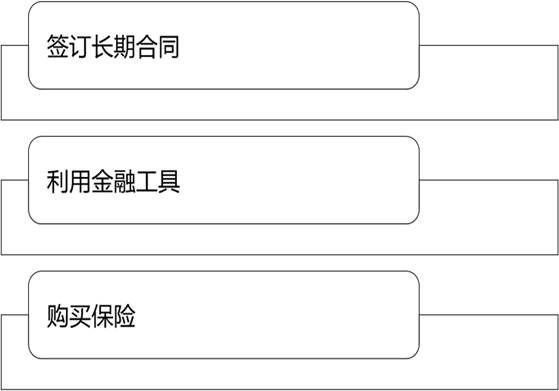

有效转移财务风险的方法

签订长期合同

经营风险:原材料价格波动

对未来价格走势判断,签订长期合同锁定原料价格

利用金融工具——套期保值

基差=现货价格-期货价格

7月大豆现货价格是2800/吨

7月在期货市场买入合约,此时大豆10月期货合约价格为3000元/吨

现货市场:10月现货市场大豆价格涨到3200元/吨

期货市场:价格涨到了3400元/吨

7月大豆现货价格是2800/吨

7月在期货市场买入合约,此时大豆10月期货合约价格为3000元/吨

现货市场:10月现货市场大豆价格涨到3200元/吨,买入1万吨大豆,每吨亏400元(3200-2800)

期货市场:价格涨到了3400元/吨,卖出合同,每吨盈利400元(3400-3000)

正好弥补现货市场上损失的400元

如果不套期保值,亏损1万吨*400元=400万元

购买保险

企业购买财产险、公众责任险等。

风险并不是完全没有益处的,一定的风险共担能够更好让管理者和企业利益捆绑在一起。

实物期权

案例:某眼科连锁机构想收购市场小诊所,但担心他们的财务表现不确定性会影响业绩,怎么办?

当投资标的不确定性很高的时候,正确的方式是从动态的角度来看,增加投资的灵活性和柔性,想办法加入中途调整的权利。这些权利,在金融里叫实物期权。

成立眼科连锁机构+并购基金,用少量钱撬动更多资金。

什么项目适合用实物期权?

互联网项目:数据驱动,阶段性变化

生物医药/技术项目:二元结构,阶段成果不明显,发生质变

京公网安备11010802041402号

京公网安备11010802041402号